Agencia Estatal Boletín Oficial del Estado

El artículo 158 del Reglamento (UE) n.º 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013 por el que se establece el Código Aduanero de la Unión (en adelante CAU), en su apartado 1, exige la presentación de una declaración en aduana apropiada para la inclusión de la mercancía en un régimen aduanero. El artículo 6 del CAU establece, como regla general, que esta declaración deberá ser realizada mediante técnicas de tratamiento electrónico de datos. Los datos, formatos y códigos de las declaraciones en aduanas, así como las notificaciones y prueba de estatuto aduanero están sujetos a los requisitos comunes en materia de datos establecidos en el anexo B del Reglamento Delegado (UE) 2015/2446 de la Comisión, de 28 de julio de 2015, por el que se completa el Reglamento (UE) n.º 952/2013 citado (en adelante RDCAU) y en el anexo B del Reglamento de Ejecución (UE) 2015/2447 de la Comisión, de 24 de noviembre de 2015, por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) n.º 952/2013 (en adelante RECAU), en la versión dada por el Reglamento Delegado (UE) 2021/234 y el Reglamento de Ejecución (UE) 2021/235 de la Comisión.

Debido a cómo afectan los cambios legales a todo el procedimiento aduanero, ya con un alto grado de informatización, al menos en lo que se refiere a España, el propio CAU, en su artículo 278, prevé un periodo transitorio de implantación y adaptación del contenido de las declaraciones aduaneras, legalmente soportadas en mensajes electrónicos, así como de los sistemas informáticos para la gestión de las mismas que cada vez más suponen una mayor interrelación entre los distintos Estados miembros así como la alimentación y utilización de bases de datos comunes. Este periodo transitorio debe finalizar el 31 de diciembre de 2022 para los sistemas nacionales y el 31 de diciembre de 2025 para los sistemas de la Unión.

La necesaria implantación paulatina de estos cambios de forma que no se perjudique la operativa de comercio exterior continua en el tiempo, requiere de un método de divulgación y difusión a los operadores didáctico, detallado, rápido y cercano, considerándose que lo idóneo es la utilización de la página web de la Agencia Tributaria por constituir un instrumento de uso diario de los operadores de comercio exterior.

Pero al mismo tiempo y de forma periódica, como ya se viene realizando, deben incluirse en la Resolución del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, en la que se recogen las instrucciones para la formalización del Documento Único Administrativo (en adelante resolución del DUA), los cambios correspondientes, especialmente cuando se refieren al contenido de las declaraciones cuya decisión es nacional.

Debe señalarse que la utilización y la formalización de una declaración en aduana no solo dependen de la normativa aduanera, sino que se ven afectadas por otras disposiciones nacionales y/o de la Unión Europea que regulan aspectos relacionados con la entrada, salida y permanencia de la mercancía en el territorio aduanero de la Unión y que puede exigir su inclusión en la resolución del DUA.

El nuevo marco legal ha impuesto que el intercambio y almacenamiento de información requerida para las solicitudes y las decisiones estén sujetos a los requisitos comunes de datos, formatos y códigos establecidos en los anexos A del RDCAU y en el A del RECAU. Es importante señalar que los sistemas electrónicos de intercambios y almacenamiento de información están totalmente operativos por lo que respecta a este anexo A de ambos Reglamentos. Los datos de los sistemas basados en el precitado anexo A no se incluyen en la presente resolución.

En este proceso de necesaria adaptación de las declaraciones aduaneras a los nuevos mensajes previstos en el CAU en lo que respecta a las declaraciones para incluir las mercancías en un régimen aduanero, se inició con el mensaje correspondiente a la vinculación a depósito. Aunque inicialmente estaba prevista su entrada en vigor el 1 de junio del 2020, se pospuso al 1 de junio de 2021. Teniendo en cuenta la complejidad que este cambio supone para los operadores no solo en cuanto a la presentación de las nuevas declaraciones sino también lo que ello supone de adaptación en sus aplicaciones internas de registro de existencias de los depósitos ya existentes, está previsto que conviva con el mensaje anterior hasta el 9 de mayo de 2022. No hay motivo para mantener en la resolución las antiguas instrucciones para cumplimentar el DVD, por lo que el capítulo 5 bis pasa a ser el capítulo 5.

En el capítulo 5 se mantiene la nomenclatura de los datos (1/1, 1/2…) prevista en el anexo D del RDCAU, en concordancia con la guía técnica del mensaje, aunque se incluye la denominación del dato de acuerdo al anexo B para facilitar la futura readaptación a la nueva nomenclatura de datos establecida en dicho anexo B.

Cabe destacar de la nueva declaración de vinculación a depósito aduanero (columna H2 y B2 de los anexos B del RDCAU y RECAU), dejando aparte lo que se refiere al nuevo lenguaje, estructura y datos del mensaje, dos aspectos importantes:

– la posibilidad de su presentación antes de la presentación de la mercancía;

– la posibilidad de solicitar avalar el cumplimiento del régimen con una garantía a nombre del depositante en lugar de con la garantía del depositario.

También es importante señalar que este mensaje servirá para que los operadores de Zonas Francas comuniquen electrónicamente las inscripciones contables de inclusión de mercancía. El uso de esta comunicación es voluntario y debe ser solicitado. Si se opta por ello, deberá utilizarse para todas las operaciones.

La adopción por el Consejo de la Unión Europea del llamado paquete de comercio electrónico del IVA (Directiva (UE) 2017/2445, de 5 de diciembre, por la que se modifican la Directiva 2006/112/CE y la Directiva 2009/132/CE en lo referente a determinadas obligaciones respecto del impuesto sobre el valor añadido para las prestaciones de servicios y las ventas a distancia de bienes) por la que se suprime la exención del IVA a la importación para las mercancías en envíos de bajo valor que no superen los 22 euros, con entrada en vigor el 1 de julio de 2021, ha dado lugar a la modificación del RDCAU, artículo 143 bis, que establece una declaración de despacho a libre práctica para envíos de escaso valor (columna H7 de los anexo B del RDCAU y RECAU) a fin de facilitar la aplicación de los aspectos aduaneros de este cambio de la normativa del IVA. Las instrucciones para cumplimentar esta nueva declaración se incluyen en el apartado 2.7 de esta resolución.

Aunque esta nueva declaración nace de los cambios de la normativa del IVA, se hace extensiva al resto del territorio nacional (Islas Canarias, Ceuta y Melilla) donde no es de aplicación dicho impuesto, adaptada a la tributación que afecta a la introducción de mercancía en dichos territorios.

Como consecuencia con este cambio normativo y la implementación del nuevo mensaje/declaración H7, es necesario actualizar las instrucciones del apéndice IX. Por una parte, hay que suprimir la «declaración de bajo valor» así como el procedimiento simplificado previsto para los pequeños envíos, ambos sustituidos por declaración H7, y, por otra, aclarar aspectos específicos de esta declaración. También hay que actualizar las instrucciones en relación con la exportación de pequeños envíos.

Asimismo, procede incluir la declaración H7 como una de las simplificaciones previstas en el apéndice XVI para los intercambios nacionales entre el territorio aduanero de aplicación del IVA y el territorio aduanero donde no es de aplicación este impuesto con el fin de facilitar la tramitación aduanera de este tráfico comercial.

Reducir el coste que supone la aportación de garantías para avalar el cumplimiento de regímenes especiales es el objetivo con el que se han modificado el sistema de garantías y las instrucciones contenidas en el apéndice I. Con esta finalidad se permite:

a) que, como regla general, no forme parte del importe de referencia de las garantías globales el Impuesto sobre el Valor Añadido cuando dichas garantías avalen el cumplimiento de un régimen especial, excepto que afecte a autorizaciones que involucren a más de un Estado miembro o, que se refiera a operativas de especial riesgo;

b) que la garantía para dichos regímenes pueda ser aportada por un representante que actúe bajo la modalidad de representación directa.

El artículo 189 del RDCAU establece que aquellas mercancías de la Unión objeto de Impuestos Especiales que se incluyan en régimen de tránsito tras ser declaradas de exportación, lo deberán hacer en régimen de tránsito externo (T1). Esto supone la adaptación de las instrucciones previstas en el apartado 4.2.4 y en el apartado C) del apéndice II de esta resolución.

La implementación del mensaje «Notificación de llegada en caso de circulación de mercancías al amparo del régimen de depósito temporal» (columna G5 del anexo B del RDCAU) al amparo del artículo 148.5 c) del CAU, implica nuevas instrucciones cuando la circulación de la mercancía se efectúe enteramente en territorio nacional o seamos origen o destino de la misma o afecte a autorizaciones nacionales. El apéndice XIII recoge estas instrucciones.

Por otro lado, es preciso adaptar la Resolución de 11 de julio de 2014 a la serie de cambios normativos acaecidos desde su aprobación. Asimismo, se incorporan mejoras técnicas y actualizaciones de códigos. De estos cambios, entre otros, cabe destacar:

a) Se elimina en el capítulo 1.º la referencia al documento T2M que ya no está vigente, en el apartado B. 3 de productos de la pesca.

b) Se modifica en el capítulo 2.º Importación, la casilla 14 en el apartado de «Autorización de despacho» para adaptar el texto a lo indicado en el apéndice IX.

c) Se modifica el texto de la casilla 19 en las declaraciones de importación, exportación y tránsito para especificar que en el tráfico ro-ro tiene la consideración de contenedor cualquier otra unidad de carga intermodal (UTI/UCI).

d) Se adaptan las instrucciones de la casilla 40 para incluir la nueva numeración de las declaraciones DVD, así como la inclusión del documento H7 como documento precedente (apartado 2.2.2, 3.2.2 y 4.2.2).

e) Se adaptan las instrucciones de las casillas 44 y 49 de la declaración de importación cuando impliquen vinculación a un Depósito e incluir la información necesaria para la gestión del régimen conforme a la nueva aplicación de estas autorizaciones (apartado 2.2.2).

f) Se incluyen instrucciones en la casilla 44 de la declaración de importación y exportación de medios de pago (apartados 2.2.2 y 3.2.2).

g) Se corrigen errores del apartado 2.4 Declaración simplificada de importación», adaptando los plazos para el pago a la modificación del artículo 146 del RDCAU y del apartado 2.4.4 «Declaración complementaria de simplificadas por falta de documentos», cuyo contenido no se ajustaba a la declaración electrónica.

h) Se modifica el apartado 3.4.3 «Exportaciones realizadas mediante documento comercial» para incluir nuevas operaciones que pueden declararse de esta forma y los códigos correspondientes.

i) Se actualizan las instrucciones del apartado 6.3.2.2 sobre la presentación de declaraciones antes de la presentación de la mercancía aduanera y el momento en que se considera admitida la declaración.

j) Se modifica el apéndice II relativo a las «Normas para cumplimentar el DUA en el caso de mercancías sujetas a Impuestos Especiales», aclarando la utilización del código «N» y modificando el apartado C para aquellos supuestos en que productos en régimen suspensivo de impuestos especiales circulen en régimen de tránsito.

k) Se modifica el apéndice IV «Mercancía para buques y aeronaves» conforme a la Orden HAC/559/2021, de 4 de junio, por la que se aprueban las normas en el ámbito aduanero, del Impuesto sobre el Valor Añadido y de los Impuestos Especiales de Fabricación, sobre el avituallamiento y equipamiento exento a buques y aeronaves, distintos de los privados de recreo, así como las entregas en tiendas libres de impuestos y para la venta a bordo a viajeros y, en concreto, la solicitud de avituallamiento prevista en el artículo 6 de dicha Orden.

l) Se elimina el apéndice VI debido a que las actuales declaraciones y sistemas de ayuda previstos para los particulares lo hacen innecesario.

m) Se elimina, en el anexo I «Relación de códigos aduaneros», el código 2855 sin uso.

n) Se actualiza el anexo II-B «Panorama de los países de la Unión Europea» para recoger los cambios que el Acuerdo de Retirada del Reino Unido y el Protocolo sobre Irlanda/Irlanda del Norte han producido en el ámbito territorial de las normativas europeas, así como los cambios aprobados por Reglamento (UE) 2019/474, del Parlamento Europeo y del Consejo, de 19 de marzo de 2019, por el que se modifica el CAU y con la Directiva (UE) 2019/475 del Consejo, de 18 de febrero de 2019, por la que se modifican las Directivas 2006/112/CE y 2008/118/CE en lo que respecta a la inclusión del municipio italiano de Campione d'Italia y las aguas italianas del Lago de Lugano en el territorio aduanero de la Unión y en el ámbito de aplicación territorial de la Directiva 2008/118/CE.

o) Se actualiza el anexo V con los códigos INCOTERMS conforme a la codificación publicada en el Reglamento de Ejecución (UE) 2021/235 de la Comisión, de 8 de febrero de 2021.

p) Se modifica el anexo VIII para incluir los nuevos códigos de nomenclatura especiales aprobados en el marco de la exportación de pequeños envíos y para la introducción en Ceuta y Melilla de envíos de la Unión de escaso valor.

q) Se actualizan los códigos del anexo IX «Códigos de Unidades Suplementarias y Fiscales» y del anexo X «Códigos de Tributos».

r) Se actualiza el anexo XII con los códigos de la Naturaleza de la Transacción al Reglamento (UE) n.º 2020/1197 de la Comisión, de 30 de julio de 2020.

s) Se actualiza la relación de códigos de los anexos XIV-A y B, XV-B y XVIII.

t) Se incluye un nuevo anexo XV-C con los documentos que pueden declararse en la declaración H7.

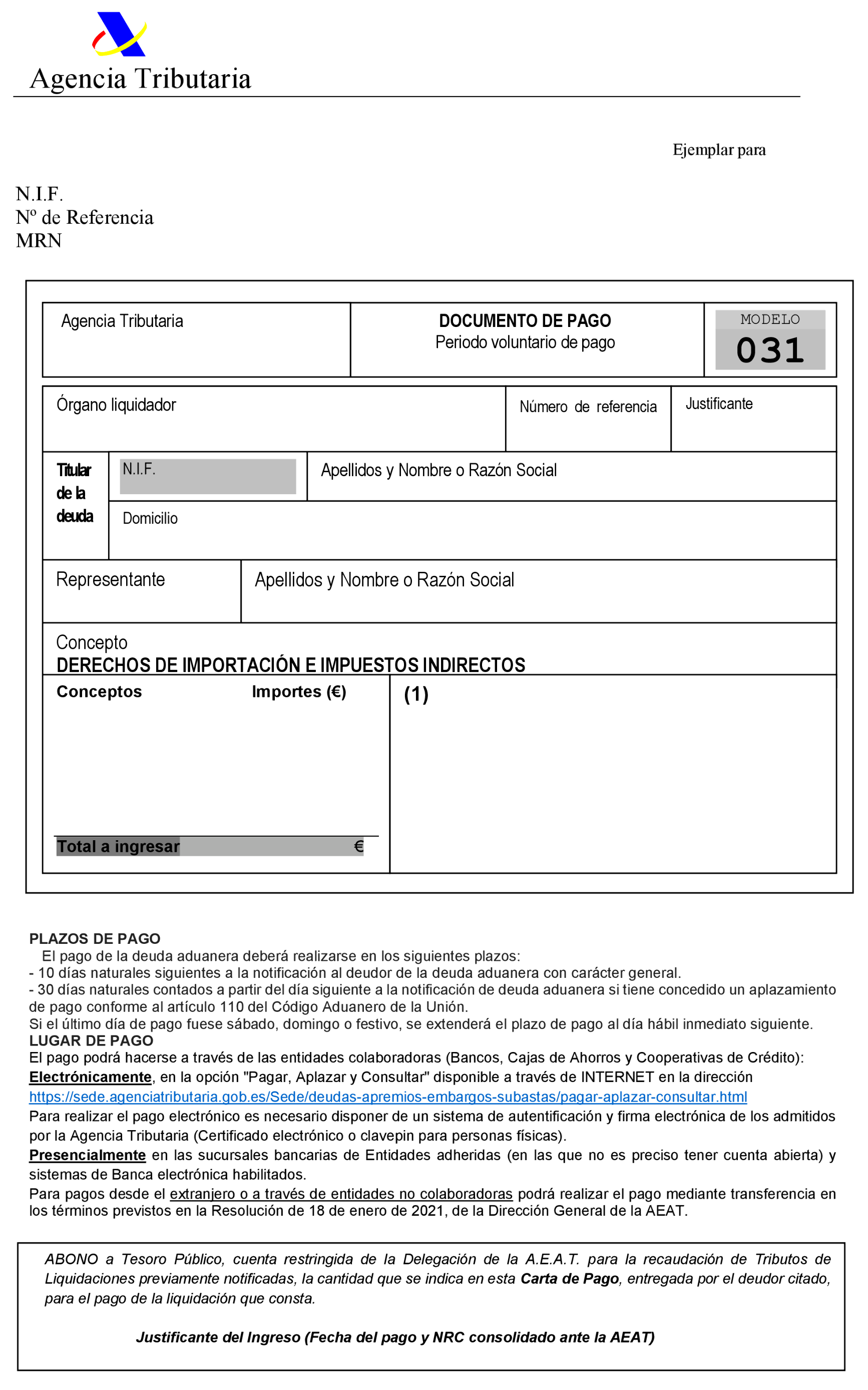

u) Se actualiza el texto de la Carta de Pago (modelo 031) en lo referente a los plazos de pago.

v) Se reemplaza en todo el texto de la presente resolución el término declaración sumaria de depósito temporal (y su abreviatura DSDT) por el término declaración de depósito temporal (con su abreviatura DDT), a tenor de la denominación dada por los artículos 145 y siguientes del CAU.

Por todo lo anterior, y en base a lo previsto en el artículo 7.1.a), b) y c) de la Orden PRE/3581/2007, de 10 de diciembre, por la que se establecen los departamentos de la Agencia Estatal de Administración Tributaria y se les atribuyen funciones y competencias, dispongo:

El anexo de la Resolución de 11 de julio de 2014, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, en la que se recogen las instrucciones para la formalización del documento único administrativo (DUA), queda modificado como sigue:

1. La letra a) del punto 3 del apartado B del capítulo 1.º queda redactada de la siguiente forma:

«a) introducidos para su consumo en territorio nacional que puedan justificar el carácter de mercancías de la Unión en la forma prevista en el artículo 253 del RECAU, cuando dicha introducción esté sujeta al IVA o al Impuesto General Indirecto Canario (IGIC) y no proceda la exención prevista en el artículo 59 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido o en el artículo 14.6 de la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias;»

2. Se realizan las siguientes modificaciones en el capítulo 2.º:

a) Se modifica el contenido de la casilla 14, número 3 «Autorización de despacho» de su apartado 2.2.2, que queda redactado de la siguiente forma:

«3. Autorización de despacho. Cuando la declaración sea presentada por un representante, este deberá estar autorizado por la persona por cuya cuenta presenta la declaración. La presentación de la declaración por un representante implicará la aceptación por parte de este del apoderamiento otorgado en los términos contenidos en el mismo.

La autorización de despacho puede ser:

– Global, que deberá estar previamente registrada en la Aduana y será comprobada de forma automática para admitir la declaración.

– Para una operación concreta. En este caso se indicará en esta casilla la clave “O” Esta autorización deberá acompañar a la declaración e indicarse en la casilla 44 excepto cuando esté registrada en la Aduana o se trate de una declaración presentada por cuenta de una persona física en las condiciones previstas en el apéndice IX.

Se incluirá también la “O” cuando la autorización de despacho sea del expedidor en el marco del procedimiento previsto en el apéndice XVI, apartado B.»

b) Se modifica el contenido de la casilla 19 de su apartado 2.2.2 que queda redactado de la siguiente forma:

«Se indicará si, en el momento de cruzar la frontera exterior de la Unión Europea, la mercancía venía transportada o no en contenedores, con arreglo a las siguientes claves:

0 Mercancías NO transportadas en contenedores.

1 Mercancías SI transportadas en contenedores.

En los supuestos de introducción de mercancía, se consignará la misma información, pero referida al momento de entrada en la Península y Baleares o en las Islas Canarias. En las importaciones en Ceuta y Melilla dicha información vendrá referida a la entrada en estas localidades.

En el tráfico ro-ro, tendrá la consideración de contenedor cualquier otra unidad de carga intermodal (UTI/UCI) como remolques, semirremolques o camiones.»

c) Se sustituye el cuadro de códigos de la casilla 40, «Documento de Cargo/documento precedente» del apartado 2.2.2 por el cuadro siguiente:

«Documentos de cargo 1.º 2.º 3.º Declaración de depósito temporal (DDT) formato aéreo. X (a) Resto de declaraciones de depósito temporal (DDT). X RRRRANNNNNNPPPPP (b) DUA simplificado. Y DUA AAPPRRRRRRNNNNNNNC Declaración de importación o introducción o H7. Z DUA AAPPRRRRRRNNNNNNNCPPP AAAAMM DD (d)

AAPPH7NNNNNNNNNNNC

DUA de vinculación a depósito. Z DVD AAPPRRRRRRNNNNNNNC o RRRRAAAANNNNNNPPP Declaración de vinculación a depósito. Z IDA AAPPRRRRRRNNNNNNNC o RRRRAAAANNNNNNPPP Declaración de transferencia. Z TRS AAPPRRRRRRNNNNNNNC o RRRRAAAANNNNNNPPP Declaración de reconversión de unidades. Z RUN AAPPRRRRRRNNNNNNNC o RRRRAAAANNNNNNPPP Cuaderno ATA. Z 955 AAAAMMDDAAAAMMDD (e) T2M. Z T2M NNNNNNNNNN (c) N.º de entrada en Zona o Depósito Franco. Z EZF (f) Entrada en equipaje de viajeros. Z EQV AAAAMMDD Entrada irregular. Z IRR AAAAMMDD Otros documentos. Z ZZZ (g)»

d) Se añaden los puntos siguientes en el apartado c) de la casilla 44 de su apartado 2.2.2:

– «En los supuestos de declaraciones de vinculación al régimen de Depósito Distinto del Aduanero o de Depósito REF (régimen 07), deberá identificarse el depósito incluyendo el n.º de autorización con el código 1500 y la ubicación correspondiente al almacén concreto con el código 5018 (ver instrucciones en la casilla 49 para vinculaciones a autorizaciones de depósito preCAU).

– Cuando se presente una declaración de medios de pago, deberá referenciarse la “Declaración de medios de pago no acompañado” (código de documento 1032) y el NRC correspondiente.»

e) Se modifica el texto de la casilla 49 de su apartado 2.2.2 que queda redactado de la siguiente forma:

«Esta casilla se rellenará exclusivamente cuando se trate de vinculaciones a depósitos distintos de los aduaneros o depósitos REF cuyo control de existencias se esté realizando con cargo a una autorización RAE (fecha límite, 8 de mayo de 2022).

Se consignará el número de la autorización RAE, formado por el código ISO alfa-2 del Estado miembro que lo autorizó (dos dígitos), la clave identificativa del tipo de depósito (2 dígitos) y el número (8 dígitos).

La identificación del depósito con cargo a autorizaciones CAU se realizará en la casilla 44, incluyendo el n.º de autorización (código 1500) y la ubicación correspondiente al almacén concreto (código 5018).»

f) Se modifica el apartado 2.4 que queda redactado de la siguiente forma:

«2.4 DECLARACIÓN SIMPLIFICADA DE IMPORTACIÓN.

El presente apartado se refiere a las declaraciones simplificadas presentadas acogiéndose al artículo 166 del CAU. El apéndice VII contiene instrucciones relativas al uso de este tipo de declaración.

Las declaraciones simplificadas pueden ser:

a) Por falta de datos, en cuyo caso se presentará la declaración con los datos previstos en el apartado 2.4.1 y la declaración complementaria según lo indicado en el apartado 2.4.2.

b) Por falta de documentos, en cuyo caso se presentará una declaración de acuerdo con lo previsto en el apartado 2.2.2 con las salvedades recogidas en el apartado 2.4.3. Esta declaración deberá ser completada de acuerdo a lo indicado en el apartado 2.4.4.

El plazo para la presentación de la declaración complementaria, de no existir autorización, es:

a) Para las declaraciones con importe a pagar:

– 10 días naturales a partir de la fecha de levante de las mercancías; o

– 10 días siguientes a la finalización del mes natural dentro del cual se han presentado las declaraciones simplificadas si el operador tiene una autorización DPO (facilidades de pago).

b) Para las declaraciones sin importe a pagar, el plazo máximo es de 30 días naturales a partir de la fecha de levante de las mercancías.

En el caso de declaraciones simplificadas por falta de documentos, cuando concurran circunstancias debidamente justificadas, el plazo puede ser prorrogado por la Aduana, hasta 120 días, según lo previsto en el artículo 147 del RDCAU.

Se exigirá garantía de los derechos pendientes de percibir o que pudieran generarse en función del dato o documento que falte en las declaraciones simplificadas.»

g) Se modifica el apartado 2.4.4, que queda redactado de la siguiente forma:

«2.4.4 DECLARACIÓN COMPLEMENTARIA DE SIMPLIFICADAS POR FALTA DE DOCUMENTOS.

Deberá presentarse el mensaje correspondiente al tipo de procedimiento “X” en el plazo previsto en la autorización de declaración simplificada correspondiente, o, si no hubiera autorización, en el plazo de 10 días o 30 días si no existiera deuda aduanera, prorrogable por la Aduana hasta 120 días.

Por cada declaración simplificada deberá presentarse una declaración complementaria, aunque la autorización podrá contemplar que la declaración complementaria sea recapitulativa de varias simplificadas, presentadas ante la misma aduana.

Mediante este mensaje se incorporará la referencia del documento de que se trate a la casilla 44. Además, debe indicarse mediante uno de los códigos siguientes que:

A La documentación está completa y es conforme con los datos inicialmente declarados.

R Se dispone de la documentación necesaria pero no se corresponde con los datos consignados en la declaración inicial. En este caso la indicación hace las veces de solicitud de rectificación de la misma.

N No se dispone de alguno de los documentos que faltaban.»

h) Se añade un nuevo apartado 2.7 «H7 Declaración mercancías sin valor estimable», que se incluye como anexo 1.º de esta resolución.

3. Se realizan las siguientes modificaciones en el capítulo 3.º:

a) Se modifica el contenido de la casilla 19 del apartado 3.2.2 que queda redactado de la siguiente forma:

«Se indicará si, en el momento de cruzar la frontera exterior de la Unión Europea, la mercancía será transportada o no en contenedores, con arreglo a las siguientes claves:

0 Mercancías NO transportadas en contenedores.

1 Mercancías SI transportadas en contenedores.

En los supuestos de expedición de mercancía, se consignará la misma información, pero referida al momento de salida en la Península y Baleares o de las Islas Canarias. En las exportaciones en Ceuta y Melilla dicha información vendrá referida a la salida en estas localidades.

En el tráfico ro-ro, tendrá la consideración de contenedor cualquier otra unidad de carga intermodal (UTI/UCI) como remolques, semirremolques o camiones.»

b) Se incluye en el apartado B) de la subcasilla 1 de la casilla 37, el código de régimen siguiente:

«95 Inclusión en depósito distinto del aduanero o en depósito REF.»

c) Se sustituye el texto de la letra b del n.º 3 de la casilla 40, del apartado 3.2.2 que queda redactado de la siguiente forma:

«b) Declaraciones de un régimen precedente: la numeración tendrá una de las estructuras siguientes:

b.1) AACCRRRRRRNNNNNNNDPPP

formato MRN y partida [últimos dos dígitos del año (2), código del país (2) número, recinto (6), número de la declaración (7), partida de orden (3)].

b.2) RRRRAAAANNNNNNPPP

[número, recinto (4), año (4), número de la declaración (6), partida de orden (3) (numeración de declaraciones de vinculación a depósito preCAU)].

b.3) Declaraciones de otros Estados miembros que no sea un MRN: código del país donde fue numerado y número de registro que podrán ser alfanumérico.»

d) Se añade un último punto en el apartado c) de la casilla 44 del apartado 3.2.2 con el siguiente texto:

«– Cuando se presente una declaración de medios de pago deberá referenciarse la “Declaración de medios de pago no acompañado” (código de documento 1032) y el NRC correspondiente.»

e) Se elimina la casilla 49 del apartado 3.2.2.

f) Se modifica el apartado 3.4.3 que queda redactado de la siguiente forma:

«3.4.3 EXPORTACIONES REALIZADAS MEDIANTE DOCUMENTO COMERCIAL.

Se podrá utilizar este procedimiento para operaciones de avituallamiento y para las operaciones que se describen en los códigos de la casilla 37.2 que se incluyen en este apartado.

Para ello el declarante deberá solicitar autorización de declaración simplificada de uso habitual.

El documento autorizado como declaración simplificada deberá incluir como mínimo los datos siguientes:

– descripción y cantidad de la mercancía,

– código TARIC,

– número, naturaleza y marca de los bultos,

– país de destino de la mercancía,

– número de autorización de este procedimiento simplificado,

– y la mención: “Exportación simplificada”.

La Aduana de exportación establecerá el procedimiento para el despacho.

Dentro del plazo previsto en la autorización, deberá presentarse declaración recapitulativa de las operaciones realizadas durante el periodo de referencia. Esta declaración complementaria tendrá como tipo de procedimiento el código “Y” y deberá reseñarse en la casilla 44 los documentos de salida o embarque que hayan sido el soporte de la declaración inicial y el número de autorización. En la casilla 37.2 deberá indicarse el código siguiente:

F61 operaciones de avituallamiento.

143 exportaciones de Ceuta y Melilla en factura comercial.

144 exportaciones a Andorra en factura comercial.

146 venta a bordo pescado origen nacional.»

4. Se realizan las siguientes modificaciones en el capítulo 4.º:

a) Se modifica el contenido de la casilla 19 del apartado 4.2.2 que queda redactado de la siguiente forma:

«Se indicará si, en el momento de cruzar la frontera exterior de la Unión Europea, la mercancía será transportada o no en contenedores, con arreglo a las siguientes claves:

0 Mercancías NO transportadas en contenedores.

1 Mercancías SI transportadas en contenedores.

En los supuestos de expedición de mercancía, se consignará la misma información, pero referida al momento de salida en la Península y Baleares o de las Islas Canarias. En las exportaciones en Ceuta y Melilla dicha información vendrá referida a la salida en estas localidades.

En el tráfico ro-ro, tendrá la consideración de contenedor cualquier otra unidad de carga intermodal (UTI/UCI) como remolques, semirremolques o camiones.»

b) Se incluye un nuevo código en el cuadro de documentos de cargo de la casilla 40 del apartado 4.2.2:

«Documentos de cargo 1.º 2.º 3.º Declaración de depósito temporal aérea (DDT). X (a) Resto de declaraciones de depósito temporal (DDT). X RRRRANNNNNNPPPPP (b) Declaración de importación o introducción. Z DUA AAEERRRRRRNNNNNNNCPPP Declaración H7. Z DH7 AAEERRRRRRNNNNNNNC DUA de vinculación a depósito. Z DVD AAEERRRRRRNNNNNNNCPPP o RRRRAAAANNNNNNPPP Declaración de vinculación a depósito. Z IDA AAEERRRRRRNNNNNNNCPPP o RRRRAAAANNNNNNPPP Declaración de transferencia. Z TRS AAEERRRRRRNNNNNNNCPPP o RRRRAAAANNNNNNPPP Declaración de reconversión de unidades. Z RUN AAEERRRRRRNNNNNNNCPPP o RRRRAAAANNNNNNPPP N.º de entrada en Zona o Depósito Franco. Z EZF (c) Entrada en equipaje de viajeros. Z EQV AAAAMMDD Entrada irregular. Z IRR AAAAMMDD»

c) Se modifica el contenido del apartado 4.2.4 que queda redactado de la siguiente forma:

«4.2.4 TRÁNSITOS EXPEDIDOS A PARTIR DE DECLARACIONES DE EXPORTACIÓN.

Deberán tenerse en cuenta las siguientes instrucciones:

a) Si el tránsito se presenta en la aduana de exportación, la aduana declarada en la casilla 29 de la exportación tendrá que ser la misma.

b) Si el tránsito se presenta en una aduana distinta a la de exportación, dicha aduana, la de expedición del tránsito, deberá ser la aduana de salida efectiva de la mercancía. Deberán haberse realizado los trámites de salida de la exportación antes de la presentación del tránsito.

c) La/s declaraciones de exportación deberán estar incluidas íntegramente en el mismo tránsito.

d) Podrá identificarse en la casilla 44:

– una o varias (hasta 30) exportaciones íntegras en una misma partida del tránsito, incluyendo el tipo de documento (N830) y el MRN de cada una de ellas;

– una o varias partidas de la misma exportación en una misma partida del tránsito, incluyendo el tipo de documento (N830) y el MRN+ el número de partida (3 dígitos) o únicamente el MRN sin el número de partida.

Nota importante.

Cuando se trate de productos sujetos a IIEE que estuvieran en régimen suspensivo en el momento de presentar la declaración de exportación, si a continuación de dicho régimen la mercancía pretende circular al amparo del régimen de tránsito, este deberá ser externo (T1), de acuerdo a lo previsto en el n.º 4 del artículo 189 del RDCAU. El eDA no se considerará cerrado hasta que no estén ultimados el tránsito y la exportación.»

5. Se sustituye el capítulo 5.º por el que se incluye como anexo 2.º de esta resolución.

6. Se elimina el capítulo 5.º bis.

7. Se modifica el contenido de la letra a) del apartado 6.3.2.2 del capítulo 6 que queda redactado de la siguiente forma:

«6.3.2.2 Presentación de la declaración aduanera. Podrá presentarse la declaración completa:

a) Antes de la presentación de la mercancía (predeclaración completa normal o simplificada-PDC/PDS) con toda la información requerida para el régimen solicitado, en cuyo caso se realizará la admisión de la misma:

– en el momento de la activación de la Declaración de Depósito Temporal (DDT), presentación de la mercancía en caso de DUAs de importación y vinculación a depósito aduanero y distinto del aduanero,

– con la declaración G3 (presentación de mercancías en la aduana) cuando se trate de preH7,

– en el momento de la comunicación por parte de la terminal marítima, de la entrada en el recinto aduanero del contenedor en el que se encuentran las mercancías (exportación), o»

8. Se sustituye el texto del apéndice I por el que se incluye como anexo 3.º de esta resolución.

9. Se realizan las siguientes modificaciones en el apéndice II:

a) En las instrucciones de la casilla 33 del apartado A, se modifica el contenido del código «N» que queda redactado de la siguiente forma:

«N Introducción en islas Canarias de cerveza, productos intermedios, alcohol o bebidas derivadas, procedentes de la Península o de las Illes Balears, en los que no se produce el devengo del Impuesto Especial por haber sido ya devengado en la; Península o de las Illes Balears;

Introducción/importación en las Islas Canarias de vinos y bebidas fermentadas;

Introducción en la Península e Illes Balears de cerveza procedente de las islas Canarias, en que no se produce el devengo del impuesto especial por haberse devengado ya en las islas Canarias;

Importación de productos no incluidos en el ámbito objetivo de los Impuestos Especiales.»

b) Se modifica el contenido del apartado C que queda redactado de la siguiente forma:

«C. EN EL TRÁNSITO COMÚN.

a) Productos sujetos a Impuestos Especiales de fabricación que no estén en régimen suspensivo de IIEE circulen entre el ámbito territorial interno y el ámbito territorial de la Unión Europeo no interno, a través del territorio de la EFTA, al amparo del régimen de tránsito comunitario interno (T2):

Casilla 33: deberá incluir el código NC.

Casilla 44: Con el código 9999 incluir la mención: “Mercancía objeto de IIEE”.

b) Productos sujetos a Impuestos Especiales de fabricación que estén en régimen suspensivo de IIEE. circulen entre el ámbito territorial interno y el ámbito territorial de la Unión Europea no interno, a través del territorio de la EFTA, al amparo del régimen de tránsito comunitario interno (T2):

Casilla 33: Deberá incluir el código NC.

Casilla 44: Deberá consignar el eDA (código C651) y el ARC y el código 9999 con la indicación: “Mercancía objeto de IIEE”.

c) Productos sujetos a Impuestos Especiales de fabricación en régimen suspensivo de IIEE. que se exporten y tras la exportación se incluyan en el régimen de tránsito con destino a un país firmante del acuerdo de tránsito común o que lo atraviese con destino a una aduana de la Unión para la salida efectiva de la mercancía exportada, deberán circular al amparo del régimen de tránsito comunitario externo (T1) y:

Casilla 33: Deberá incluir el código NC.

Casilla 44: Deberá incluir la declaración de exportación y el código 9999 con la indicación: “Mercancía objeto de IIEE”.»

10. Se realizan las siguientes modificaciones en el apéndice IV.

a) Se añade en el apartado 2 b) el siguiente texto:

«– Orden HAC/559/2021, de 4 de junio, por la que se aprueban las normas en el ámbito aduanero, del Impuesto sobre el Valor Añadido y de los Impuestos Especiales de Fabricación, sobre el avituallamiento y equipamiento exento a buques y aeronaves, distintos de los privados de recreo, así como las entregas en tiendas libres de impuestos y para la venta a bordo a viajeros.»

b) Se añade en el apartado 2 c) el siguiente texto:

«– Orden HAC/559/2021, de 4 de junio, citada en la letra anterior.»

c) Se añade en las instrucciones referidas a la casilla 44, en el apartado 3 a) y apartado 3 b.1), el punto siguiente:

«– 1114 Referencia del documento de autorización de la Aduana de cantidades a embarcar prevista en el apartado 3 del artículo 6 de la Orden HAC/559/2021, cuando proceda.»

11. Se elimina el apéndice VI «DESPACHO DE MERCANCÍAS CARENTES DE IMPORTANCIA ECONÓMICA IMPORTADAS POR PARTICULARES».

12. Se sustituye el apéndice IX por el que se incluye como anexo 4.º de esta resolución.

13. Se sustituye el apéndice XIII por el que se incluye como anexo 5.º de esta resolución.

14. Se realizan las siguientes modificaciones en el apéndice XVI:

a) Se suprime la frase siguiente en el apartado A).

«Esta simplificación es incompatible con la prevista en el apartado 2.5.1 de esta resolución.»

b) Se añade un nuevo apartado C con el siguiente texto:

«C) INTERCAMBIOS COMERCIALES NACIONALES QUE SE DESPACHEN EN DESTINO CON LA DECLARACIÓN DE ENVÍOS DE ESCASO VALOR (H7).

Las ventas definidas en los apartados A y B que se despachen en destino con la declaración H7 están exentas de presentar declaración de expedición. El vendedor podrá descargarse de la sede electrónica de la AEAT el justificante a efectos de IVA o del IGIC, según corresponda.»

15. Se sustituyen los puntos segundo y tercero del apéndice XVII «Formulario web de importación», por los siguientes:

«– No puede utilizarse:

• para compras de mercancía de valor intrínseco inferior a 150 €, o

• intercambios entre particulares inferiores a 45 euros cuando el envío sea procedente de un país terceros, o

• intercambios entre particulares inferiores a 100 euros cuando sean bienes de la Unión (introducciones en las Islas Canarias).

En cuyo caso tendrá que utilizarse el formulario web H7.

– No puede utilizarse cuando, una vez presentado una declaración H7, la aduana no autorice el levante porque dicho modelo de declaración no procede y exija la presentación de una declaración de importación normal.

– No podrá presentarse a través de un representante aduanero en los términos del apartado 5 del artículo 5 del CAU.»

16. En el anexo I, se elimina el código y la descripción siguiente:

«2855 MADRID, DESPACHO CENTRALIZADO»

17. Se sustituye el anexo II-B por el que se incluye como anexo 6.º de esta resolución.

18. Se sustituye el anexo V por el que se incluye como anexo 7.º de esta resolución.

19. En el apartado C) del anexo VIII «Códigos TARIC para casos especiales».

a) Se elimina el código y la descripción siguiente:

«9990 00 01 00 Importación de envíos “sin valor estimable” que se acojan a la franquicia prevista en el artículo 23 del Reglamento (CE) n.º 1186/2009, cuando el destinatario sea un particular y su valor intrínseco esté entre 22 y 150 € (ver apéndice IX).»

b) Se añaden dos nuevos códigos con la redacción siguiente:

«9990 10 00 Importación en Ceuta y Melilla, con declaración H7, de envíos procedentes de la Unión Europea.

9999 00 00 Exportación de envíos urgentes de valor inferior a 1000 € (Ver apéndice IX).»

20. Se añaden los siguientes nuevos códigos al anexo IX «Códigos de Unidades Suplementarias o Fiscales»:

«Código Nomenclatura de las unidades AD POR CADA EURO DEL PRECIO NETO FRANCO EN FRONTERA DE LA UNIÓN, DERECHOS NO PAGADOS DEL PRODUCTO EN CUESTIÓN. TQ TONELADAS DE CO2.»

21. Se elimina del cuadro del anexo X «Códigos de Tributos» la línea siguiente:

«A10 Derechos de aduana sobre los productos agrícolas 63.»

22. Se sustituye el anexo XII por el que se incluye como anexo 8.º de esta resolución.

23. Se sustituye el anexo XIV-A y XIV-B por el que se incluye como anexo 9.º de esta resolución.

24. Se sustituye el anexo XV-B por el que se incluye como anexo 10.º de esta resolución.

25. Se añade un nuevo anexo XV-C con los códigos de documento que pueden declararse en el modelo H7 que se incluye como anexo 11.º

26. Se sustituye el modelo de carta de pago (031) del anexo XVI por el que se incluye como anexo 12.º de esta resolución.

27. Se modifica el anexo XVII de la forma siguiente:

a) Se sustituye el título del anexo por el texto siguiente:

«A) CÓDIGOS DE AYUDA RÉGIMEN ESPECIAL DE ABASTECIMIENTO DE CANARIAS (REA).»

b) Se añaden los códigos siguientes:

«C Código Descripción 12149090 T443 NABOS FORRAJEROS, REMOLACHAS FORRAJERAS, RAÍCES FORRAJERAS, HENO, ALFALFA, TRÉBOL, ESPARCETA, COLES FORRAJERAS, ALTRAMUCES, VEZAS Y PRODUCTOS FORRAJEROS SIMILARES, INCLUSO EN PELLETS: LOS DEMÁS: LOS DEMÁS, EXCEPTO ENSILADOS. 12149090 T444 NABOS FORRAJEROS, REMOLACHAS FORRAJERAS, RAÍCES FORRAJERAS, HENO, ALFALFA, TRÉBOL, ESPARCETA, COLES FORRAJERAS, ALTRAMUCES, VEZAS Y PRODUCTOS FORRAJEROS SIMILARES, INCLUSO EN PELLETS: LOS DEMÁS: LOS DEMÁS, ENSILADOS. 15156051 T550 LAS DEMAS GRASA Y ACEITES VEGETALES (INCLUIDO EL ACEITE DE JOJOBA) O DE ORIGEN MICROBIANO, FIJO Y SUS FRACCIONES, INCLUSO REFINADOS, PERO SIN MODIFICAR QUIMICAMENTE: GRASAS Y ACEITES, DE ORIGEN MICROBIANO, Y SUS FRACCIONES: ACEITE EN BRUTO: LOS DEMÁS: CONCRETOS, EN ENVASES INMEDIATOS DE CONTENIDO NETO INFERIOR O IGUAL A 1 KG. 15156059 T551 LAS DEMAS GRASA Y ACEITES VEGETALES (INCLUIDO EL ACEITE DE JOJOBA) O DE ORIGEN MICROBIANO, FIJO Y SUS FRACCIONES, INCLUSO REFINADOS, PERO SIN MODIFICAR QUIMICAMENTE: GRASAS Y ACEITES, DE ORIGEN MICROBIANO, Y SUS FRACCIONES: ACEITE EN BRUTO: LOS DEMÁS: CONCRETOS, CONCRETOS, QUE SE PRESENTE DE OTRA FORMA; FLUIDOS. 15156091 T552 LAS DEMAS GRASA Y ACEITES VEGETALES (INCLUIDO EL ACEITE DE JOJOBA) O DE ORIGEN MICROBIANO, FIJO Y SUS FRACCIONES, INCLUSO REFINADOS, PERO SIN MODIFICAR QUIMICAMENTE: GRASAS Y ACEITES, DE ORIGEN MICROBIANO, Y SUS FRACCIONES: ACEITE EN BRUTO: LOS DEMÁS: LOS DEMÁS, CONCRETOS, EN ENVASES INMEDIATOS DE CONTENIDO NETO INFERIOR O IGUAL A 1 KG. 15156099 T553 LAS DEMAS GRASA Y ACEITES VEGETALES (INCLUIDO EL ACEITE DE JOJOBA) O DE ORIGEN MICROBIANO, FIJO Y SUS FRACCIONES, INCLUSO REFINADOS, PERO SIN MODIFICAR QUIMICAMENTE: GRASAS Y ACEITES, DE ORIGEN MICROBIANO, Y SUS FRACCIONES: ACEITE EN BRUTO: LOS DEMÁS: LOS DEMÁS, CONCRETOS, QUE SE PRESENTE DE OTRA FORMA; FLUIDOS. 1516309 T554 GRASA Y ACEITES ANIMALES, VEGETALES O DE ORIGEN MICROBIANO Y SUS FRACCIONES, PARCIAL O TOTALMENTE HIDROGENADOS, INTERESTERIFICADOS, REESTERIFICADOS O ELAIDINIZADOS, INCLUSO REFINADOS, PERO SIN PREPARAR DE OTRO MODO: GRASAS Y ACEITES DE ORIGEN MICROBIANO Y SUS FRACCIONES: EN ENVASES INMEDIATOS DE CONTENIDO NETO INFERIOR O IGUAL A 1 KG. 15163098 T555 GRASA Y ACEITES ANIMALES, VEGETALES O DE ORIGEN MICROBIANO Y SUS FRACCIONES, PARCIAL O TOTALMENTE HIDROGENADOS, INTERESTERIFICADOS, REESTERIFICADOS O ELAIDINIZADOS, INCLUSO REFINADOS, PERO SIN PREPARAR DE OTRO MODO: GRASAS Y ACEITES DE ORIGEN MICROBIANO Y SUS FRACCIONES: LOS DEMAS. 19019095 T622 EXTRACTO DE MALTA; PREPARARIONES ALIMENTICIAS DE HARINA, GRAÑONES, SEMOLA, ALMIDO, FECULA O EXTRACTODE MALTA, QUE NO CONTENGA CACAO O CON UN CONTENIDO DE CACAO INFERIOR AL 40% EN PESO CALCULADO SOBRE UNA BASE TOTALMENTE DESGRASADA, NO EXPRESADAS NI COMPRENDIDAS EN OTRA PARTE; PREPARACIONES ALIMENTICIAS DE PRODUCTOS DE LAS PARTIDAS 0401 A 0404 QUE NO CONTENGAN CACAO O CON UN CONTENIDO DE CACAO INFERIOR AL 5% EN PESO CALCULADO SOBRE UNA BASE TOTALMENTE DESGRASADA, NO EXPRESADAS NI COMPRENDIDAS EN OTRA PARTE. LOS DEMÁS. LOS DEMÁS. LOS DEMÁS: PREPARACIONES ALIMENTICIAS EN POLVO, CONSTITUIDAS POR UNA MEZCLA DE LECHE DESNATADA O DE LACTOSUERO Y DE GRASAS O ACEITES VEGETALES, CON UN CONTENIDO EN GRASAS O ACEITES INFERIOR O IGUAL AL 30% en peso. 23099096 T886 Preparaciones del tipo de las utilizadas para la alimentación de los animales: Las demás: Los demás, incluidas las premezclas: Los demás: Los demás. 15092000 T900 Principio del formulario.

ACEITE DE OLIVA Y SUS FRACCIONES, INCLUSO REFINADO, PERO SIN MODIFICAR QUIMICAMENTE: A. OLIVA VIRGEN EXTRA, EN RECIPIENTES DE CONTENIDO INFERIOR O IGUAL A 5 LITROS.

15092000 T901 Principio del formulario.

ACEITE DE OLIVA Y SUS FRACCIONES, INCLUSO REFINADO, PERO SIN MODIFICAR QUIMICAMENTE: A. OLIVA VIRGEN EXTRA, EN RECIPIENTES DE CONTENIDO SUPERIOR A 5 LITROS.

15093000 T902 Principio del formulario.

ACEITE DE OLIVA Y SUS FRACCIONES, INCLUSO REFINADO, PERO SIN MODIFICAR QUIMICAMENTE: A. OLIVA VIRGEN, EN RECIPIENTES DE CONTENIDO INFERIOR O IGUAL A 5 LITROS.

15093000 T903 Principio del formulario.

ACEITE DE OLIVA Y SUS FRACCIONES, INCLUSO REFINADO, PERO SIN MODIFICAR QUIMICAMENTE: A. OLIVA VIRGEN, EN RECIPIENTES DE CONTENIDO SUPERIOR A 5 LITROS.

15109000 T904 Principio del formulario.

LOS DEMAS ACEITES Y SUS FRACCIONES OBTENIDOS EXCLUSIVAMENTE DE LA ACEITUNA, INCLUSO REFINADOS, PERO SIN MODIFICAR QUIMICAMENTE, Y MEZCLAS DE ESTOS ACEITES Y FRACCIONES CON ACEITES O FRACCIONES DE LA PARTIDA 1509: LOS DEMÁS.»

c) Se añade el siguiente apartado B):

«B) CÓDIGOS DE EXENCIÓN RÉGIMEN ESPECIAL DE ABASTECIMIENTO DE CANARIAS (REA):

«NC Código Descripción 12149090 U443 NABOS FORRAJEROS, REMOLACHAS FORRAJERAS, RAICES FORRAJERAS, HENO, ALFALFA, TREBOL, ESPARCETA, COLES FORRAJERAS, ALTRAMUCES, VEZAS Y PRODUCTOS FORRAJEROS SIMILARES, INCLUSO EN «PELLETS»; HARINA Y PELLETS DE ALFALFA. LOS DEMÁS; LOS DEMÁS EXCEPTO ENSILADOS. 12149090 U444 NABOS FORRAJEROS, REMOLACHAS FORRAJERAS, RAICES FORRAJERAS, HENO, ALFALFA, TREBOL, ESPARCETA, COLES FORRAJERAS, ALTRAMUCES, VEZAS Y PRODUCTOS FORRAJEROS SIMILARES, INCLUSO EN «PELLETS»; HARINA Y PELLETS DE ALFALFA. LOS DEMÁS; LOS DEMÁS, ENSILADOS. 23099096 U886 PREPARACIONES DEL TIPO DE LAS UTILIZADAS PARA LA ALIMENTACIÓN DE LOS ANIMALES.»

Los datos personales aportados por el obligado tributario en el cumplimiento de sus derechos y obligaciones tributarias y aduaneras serán tratados con la finalidad de la aplicación del sistema tributario y aduanero. Este tratamiento se ajustará al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo de 27 de abril de 2016 y a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales. En la Sede electrónica de la Agencia Estatal de Administración Tributaria se facilitará la información que exige el artículo 13 del Reglamento relativa a los posibles tratamientos y el ejercicio de los derechos sobre los mismos.

La presente resolución entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

No obstante, hasta el 8 de mayo del presente año, se admitirán declaraciones de vinculación a depósito aduanero según el texto del capítulo 5.º vigente con anterioridad a la entrada en vigor de la presente resolución.

Madrid, 29 de marzo de 2022.–La Directora del Departamento de Aduanas e Impuestos Especiales, M.ª Pilar Jurado Borrego.

2.7 H7 DECLARACIÓN MERCANCÍAS SIN VALOR ESTIMABLE.

Este nuevo mensaje es la declaración normal para el despacho a libre práctica y/o a consumo de los envíos que puedan acogerse exclusivamente a las franquicias arancelarias y, en su caso a las exenciones de IVA, IGIC, e IPSI, que se detallan a continuación y que no estén sujetas a prohibiciones y/o restricciones, ni a Impuestos Especiales:

– Envío sin valor estimable.

• Artículo 23 del Reglamento (CE) n.º 1186/2009 del Consejo, de 16 de noviembre de 2009, relativo al establecimiento de un régimen comunitario de franquicias aduaneras.

• Artículos 14.11 y 73 de la Ley 20/91, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias excepto mercancía sujeta al AIEM.

– Envíos de particular a particular.

• Artículo 25, 26 y 27 del Reglamento (CE) n.º 1186/2009 del Consejo, de 16 de noviembre de 2009.

• Artículo 36 de la Ley 37/92, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

• Artículo 14.3.6.º, 8.º y 28.º de la Ley 20/91.

• Artículo 9 de la Ley 8/91, de 25 de marzo, por el que se aprueba el arbitrio sobre la producción y la importación en las ciudades de Ceuta y Melilla.

– Sustancias terapéuticas de origen humano y reactivos para la determinación de los grupos sanguíneos y el análisis de tejidos humanos.

• Artículo 54 del Reglamento (CE) n.º 1186/2009, del Consejo, de 16 de noviembre de 2009.

• Artículo 41 de la Ley 37/92 del IVA.

• Artículo 14.14 de la Ley 20/91.

• Artículo 9 de la Ley 8/91, de 25 de marzo, por el que se aprueba el arbitrio sobre la producción y la importación en las ciudades de Ceuta y Melilla.

– Documentación de carácter turístico y otros documentos.

• Artículo 103 y 104 del Reglamento (CE) n.º 1186/2009, del Consejo, de 16 de noviembre de 2009.

• Artículo 51 y 52 de la Ley 37/92 del IVA.

• Artículo 14 de la Ley 20/91.

• Artículo 9 de la Ley 8/91.

La admisión de la declaración H7 exige la notificación de la presentación de las mercancías (mensaje G3) salvo cuando la operación precedente sea una declaración de tránsito.

2.7.1 DATOS DE LA DECLARACIÓN.

11 03 000 000 Número de artículo de las mercancías.

Número del artículo contenido en la declaración, cuando haya más de un artículo.

11 10 000 000 Régimen adicional.

Indíquense el código de los siguientes que corresponda al envío:

C07 Envío sin valor estimable [artículo 23 Reglamento (CE) n.º 1186/2009 y artículo 14.11 y 73 Ley 20/91].

C08 Envíos de particular a particular [artículo 25, 26 y 27 Reglamento (CE) n.º 1186/2009, artículo 36 Ley 37/92, artículo 14.3.6.º, 8.º, 28.º y 73.º Ley 20/91 y artículo 9 Ley 8/91].

C16 Sustancias terapéuticas de origen humano y reactivos para la determinación de los grupos sanguíneos y el análisis de tejidos humanos [artículo 104 Reglamento (CE) n.º 1186/2009, artículo 41 Ley 37/92, artículo 14.14 Ley 20/91 y artículo 9 Ley 8/91].

C35 Documentos turísticos [artículo 103 Reglamento (CE) n.º 1186/2009, artículo 52 Ley 37/92, artículo 14. Ley 20/91 y artículo 9 Ley 8/91].

C36 Otros documentos [artículo 104 Reglamento (CE) n.º 1186/2009, artículo 53 Ley 37/92, artículo 14. Ley 20/91 y artículo 9 Ley 8/91].

Adicionalmente al código C07 podrá declararse uno de los códigos siguientes:

F48 Importación en el marco del régimen especial para las ventas a distancia de mercancías importadas de terceros países y territorios establecido en el título XII, capitulo 6, sección 4, de la Directiva 2006/112/CE.

F49 Importación en el marco de las modalidades especiales para la declaración y el pago del IVA establecidas en el título XII, capitulo 7, de la Directiva 2006/112/CE.

12 01 000 000 Documento precedente.

Deberá incluirse cuando proceda uno de los códigos siguientes y su referencia:

| Código | Descripción | Referencia |

|---|---|---|

| 335 | ENS declaración sumaria entrada. | MRN o MRN más partida. |

| 337 | DDT declaración depósito temporal. | MRN o MRN más partida. |

Únicamente podrá consignarse una declaración de depósito temporal cuando esta proceda de un tránsito.

12 02 000 000 Información adicional.

Cualquier información facilitada por el declarante que pueda considerarse de utilidad para el despacho a libre práctica del producto de que se trate.

12 03 000 000 Documento justificativo.

12 03 001 000 Número de referencia.

12 03 002 000 Tipo.

Deberán incluirse el código y referencia de identificación de los documentos que deban adjuntarse en apoyo de la declaración. En el caso de envíos de escaso valor debe referenciarse la factura o justificante del valor de la mercancía.

La codificación vigente es la incluida en TARIC.

12 05 000 000 Documento de transporte.

12 05 001 000 Número de referencia.

12 05 002 000 Tipo.

Debe identificarse el número de envío con el código de documento 5025. Este número no podrá repetirse al menos durante 90 días.

Adicionalmente podrá incluirse el número de conocimiento con el código 5026.

12 08 000 000 Número de referencia/RUE.

Esta entrada podrá utilizarse para indicar el identificador de la operación (como la referencia del contrato de compraventa), si las mercancías se declaran para su despacho a libre práctica en el marco del régimen especial para las ventas a distancia de bienes importados de terceros países y territorios contemplado en el título XII, capítulo 6, sección 4, de la Directiva 2006/112/CE.

13 01 000 000 Exportador.

13 01 016 000 Nombre y apellidos.

13 01 018 000 Dirección o razón social.

13 01 018 020 País.

Indíquense el nombre y la dirección completa de la persona que expide las mercancías según lo estipulado en el contrato de transporte por la parte que ordena el transporte.

El código de país declarado como parte de la dirección debe coincidir con el país donde se ha iniciado el transporte del envío. En el caso concreto de H7 presentadas en Canarias, se atenderá al origen del transporte de la operación comercial correspondiente y no, en su caso, a la operación de distribución desde Península.

13 04 000 000 Importador.

13 04 017 000 Número de identificación.

13 04 018 000 Dirección o razón social.

13 04 018 020 País.

Persona a la que van destinadas realmente las mercancías expedidas. Deberá identificarse consignando el nombre, apellidos y la dirección completa, incluido país, donde debe entregarse el envío, así como el email y el número de teléfono. Asimismo, deberá incluirse el n.º EORI o NIF en cualquiera de los siguientes casos:

– Si el destinatario es persona jurídica y no se usa el código de franquicia C35 o C36.

– Si es consigna el código 1018 de representación aduanera.

– Si se encuentra disponible.

13 05 000 000 Declarante.

13 05 016 000 Nombre y apellidos.

13 05 017 000 Número de identificación.

13 05 018 000 Dirección o razón social.

13 05 018 020 País.

13 05 074 000 Persona de contacto.

Identifíquese el declarante. Cuando se facilite el número EORI, no será necesario indicar ni el nombre ni la dirección. En otro caso, deberá incluirse el nombre y la dirección completa.

Asimismo, deberá indicar el nombre y apellidos de la persona de contacto, email y número de teléfono.

13 06 000 000 Representante.

13 06 017 000 Número de identificación.

13 06 074 000 Persona de contacto.

13 06 074 076 Correo electrónico.

13 06 074 075 Número de teléfono.

13 06 030 000 Forma de representación.

Se exigirá esta información si no coincide con la que consta como «Declarante», excepto el elemento 1306030000, en donde deberá incluirse la forma de representación siempre que la declaración sea presentada por un representante aduanero.

Indíquese el número EORI a que se refiere el artículo 1, apartado 18, del RDCAU.

Asimismo, deberá indicarse el nombre y apellidos de la persona de contacto, email y número de teléfono, a efectos de las notificaciones de despacho.

Indíquese el código pertinente que corresponda a la forma de representación, mediante uno de los códigos siguientes:

2 Representación directa.

3 Representación indirecta.

4 (Ámbito VEXCAN) representación indirecta ante la AEAT y directa ante la ATC.

5 (Ámbito VEXCAN) representación directa ante la AEAT e indirecta ante la ATC.

13 16 000 000 Referencia fiscal adicional.

13 16 031 000 Función.

13 16 034 000 Número de identificación del IVA.

Se incluirá el código siguiente y el número de identificación cuando proceda:

FR5 Vendedor (IOSS): Sujeto pasivo que se acoja al régimen especial aplicable a las ventas a distancia de bienes importados de terceros países o terceros territorios establecido en el título XII, capitulo 6, sección 4, de la Directiva 2006/112/CE, y titular del número de identificación a efectos del IVA mencionado en su artículo 369 octodecies.

14 14 000 000 Valor intrínseco.

14 14 012 000 Código de divisa.

14 14 014 000 Importe.

Valor intrínseco de las mercancías en la moneda de facturación. Deberá incluirse el importe y el código de la moneda según la codificación del anexo VI.

El valor intrínseco está definido en el artículo 1, apartado 48 del RDCAU cómo:

a) para las mercancías de carácter comercial, el precio de las propias mercancías cuando se venden para su exportación al TAU, excluido el coste del transporte y los seguros, salvo que se hayan incluido en el precio y no se hayan indicado separadamente en la factura, y cualquier otro impuesto y gravamen que las autoridades aduaneras puedan determinar a partir de cualquier documento pertinente;

b) para las mercancías desprovistas de carácter comercial: el precio que se habría pagado por las propias mercancías si se hubieran vendido para su exportación al TAU;

Para los códigos de régimen adicional C16, C35 y C36, se consignará como valor intrínseco «0».

14 15 000 000 Costes de transporte y seguro hasta destino.

14 14 014 000 Importe.

Indíquese el importe del franqueo pagado en euros.

16 15 000 000 Ubicación de las mercancías.

Código de la ubicación donde se encuentran las mercancías. Este código tiene que incluirse cuando la declaración se presente después de la llegada de las mercancías.

17 10 000 000 Aduana supervisora.

17 10 001 000 Número de referencia.

Especifíquese la aduana donde se presenta la declaración y las mercancías utilizando el código de la Unión pertinente.

18 02 000 000 Unidades suplementarias.

Indíquese, en su caso, para el artículo correspondiente, la cantidad expresada en la unidad prevista en la legislación de la Unión, publicada en TARIC.

Esta información solo se exigirá si la declaración se refiere a mercancías contempladas en el artículo 27 del Reglamento (CE) n.º 1186/2009 del Consejo.

18 04 000 000 Masa bruta.

Se entenderá por masa bruta el peso de las mercancías, incluido el embalaje, pero excluido el equipo del transportista.

Indíquese la masa bruta de las mercancías, expresada en kilogramos, desglosada por artículos.

En caso de que la declaración comprenda diversos artículos cuyas mercancías estén embaladas conjuntamente de tal manera que sea imposible determinar la masa bruta de las mercancías correspondientes a los distintos artículos, la masa bruta total solo deberá consignarse a nivel genérico.

18 06 000 000 Embalaje.

18 06 004 000 Número de bultos.

Número total de bultos de acuerdo con la unidad de embalaje exterior más pequeña. Se trata del número de artículos individuales embalados de tal forma que no se puedan dividir sin deshacer el embalaje o del número de unidades en caso de mercancías no embaladas.

En caso de que en los mismos bultos contengan mercancías distintas podrá declararse la totalidad de los bultos en la primera partida y en las partidas siguientes, declarar bultos 0.

18 09 000 000 Código de mercancía.

18 09 056 000 Código de la subpartida en el sistema armonizado.

Indíquese el número del código de mercancía correspondiente al artículo de que se trate a menos a nivel de sistema armonizado (6 dígitos).

Capítulo 5

Vinculación al régimen de depósito aduanero y otros almacenes autorizados

5.1 Operaciones que deben formalizarse de acuerdo con las instrucciones del apartado 5.3.

1. Vinculación de mercancía no perteneciente a la Unión al régimen de depósito aduanero, incluidas las ultimaciones de un régimen especial anterior (distinto del tránsito).

2. Otros usos nacionales:

a) Vinculación a depósito distinto del aduanero por adquisición intracomunitaria o entrega exenta de mercancía que no sea objeto de IIEE.

b) Vinculación y traslado a/entre depósitos REF (Régimen Especial Fiscal de Canarias).

c) Vinculación al régimen de Zona Franca.

5.2 Comunicación electrónica de la vinculación al régimen de zona franca.

1. El uso de esta comunicación electrónica es voluntario, no pudiendo coexistir con el sistema tradicional. Es decir, si se opta por su utilización, todas las operaciones deben ser comunicadas electrónicamente a la aduana.

2. Para hacer uso de esta comunicación electrónica es necesario haber optado por esta posibilidad en la casilla correspondiente de la autorización de actividades, inmuebles, registros y comunicación electrónica de zona franca (ZZFF).

3. El uso de esta comunicación es incompatible con:

– El despacho centralizado.

– La inscripción en registros del declarante.

– La declaración simplificada.

– La posibilidad de presentar la comunicación antes de la llegada de la mercancía (predeclaración).

4. La comunicación electrónica se deberá enviar en el momento de llegada de las mercancías a las instalaciones del operador.

5. Se comunicarán electrónicamente las inscripciones de mercancía UE y no UE debiendo declararse CO o IM, respectivamente, en el dato 1/1 de la comunicación electrónica.

6. La comunicación electrónica podrá ser enviada directamente por el operador de zona franca o a través del consorcio si este ha sido incluido en la autorización de comunicación electrónica de zona franca (ZZFF) del operador, sin que el consorcio tenga, en este caso, la consideración de la representación aduanera prevista en el artículo 18 del CAU.

7. Los operadores que opten por el uso de la comunicación electrónica deberán igualmente utilizar los mensajes RUN (reconversión de unidades), VTA (transferencia de la mercancía), TRS (transferencias) y SDD (salida de depósito) previstos para el depósito aduanero cuando concurran las circunstancias previstas para ello.

8. A fin de que el gestor de existencias funcione correctamente es necesario que, una vez obtenida la autorización ZZFF y antes de comenzar a utilizar este sistema, el operador envíe una comunicación electrónica con el saldo inicial indicando como documento precedente EZF.

5.3 Instrucciones relativas a los datos de la declaración.

Preámbulo.

En este capítulo se dan instrucciones relativas a la estructura de datos correspondientes a las columnas H2, H5 y B3. La misma está basada en el anexo D del RDCAU, que establece los datos que debe incluir esta declaración y el anexo D del RECAU que establece la estructura del dato y en su caso la codificación del mismo, en la versión dada por el Reglamento Delegado (UE) 2021/234 y el Reglamento de Ejecución (UE) 2021/23 de la Comisión. Estos dos reglamentos han incluido una profunda modificación en la estructura de datos de los sistemas, permitiendo un régimen transitorio en el caso de que los Estados miembros ya hubieran iniciado la adaptación al CAU con anterioridad a la publicación de esta reforma (DOUE de 23 de febrero de 2021), siendo este el caso del sistema DVD.

Para facilitar la compresión de este nuevo sistema de datos, antes de la explicación de cada dato se incluye un cuadro con la siguiente información según el contenido del anexo D citado:

a) Número del dato en la normativa citada. Los datos están ordenados en grupos según su contenido (tipo declaración, referencias, datos personales, etc.). El primer dígito indica el grupo al que pertenece y el siguiente su número de orden dentro de dicho grupo.

b) Descripción del dato.

c) Correspondencia con la casilla del impreso DUA.

d) Obligatoriedad del dato:

– A: obligatorio en todos los Estados miembros.

– B: obligatorio en España.

– C: facultativo para los operadores.

Esta calificación no presupone que el dato sea siempre exigible, sino que lo será cuando las circunstancias lo justifiquen. Por ejemplo, las unidades suplementarias solo deben incluirse si están previstas para ese código de nomenclatura en el TARIC.

e) Nivel del dato.

– Y: cabecera.

– X: partida.

f) Tipo del dato (a-alfabético, n-numérico, an-alfanumérico) y tamaño.

g) Las veces que puede incluirse en una misma declaración (n.º de ocurrencias) en la cabecera.

h) N.º de ocurrencias en partidas.

Asimismo, se añade a continuación el nuevo código de dato de acuerdo a lo previsto en el anexo B para facilitar la transición en un futuro a la nueva nomenclatura.

Instrucciones.

Los datos que deben ser declarados son los siguientes:

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 1/1 | Tipo declaración. | 1/1 | A | Y | a2 | 1x |

11 01 000 000 Tipo de declaración.

Indíquese el código correspondiente:

IM: Para el comercio con los países y territorios situados fuera del territorio aduanero de la Unión.

Para la inclusión de mercancías en uno de los regímenes aduaneros contemplados en las columnas H1 a H4, H6 e I1 del cuadro de requisitos en materia de datos del título I del anexo B del Reglamento Delegado (UE) 2015/2446.

Para la inclusión de mercancías no pertenecientes a la Unión en un régimen aduanero en el marco del comercio entre Estados miembros.

CO:

– Mercancías de la Unión sujetas a medidas particulares durante el período transitorio posterior a la adhesión de nuevos Estados miembros.

– Inclusión de mercancías de la Unión en el régimen de depósito aduanero contemplado en la columna B3 del cuadro de los requisitos en materia de datos del título I del anexo B del Reglamento Delegado (UE) 2015/2446 para obtener el pago de restituciones por exportación especiales previamente a la exportación, o fabricación bajo vigilancia y control aduaneros previamente a la exportación y el pago de restituciones por exportación.

– Mercancías de la Unión en el marco del comercio entre partes del territorio aduanero de la Unión donde sean de aplicación las disposiciones de la Directiva 2006/112/CE del Consejo o de la Directiva 2008/118/CE del Consejo y partes de ese territorio donde no sean de aplicación esas disposiciones, o en el marco del comercio entre partes de ese territorio donde no sean de aplicación esas disposiciones según se indica en las columnas B4 y H5 del cuadro de los requisitos en materia de datos del título I del anexo B del [Reglamento Delegado (UE) 2015/2446 por el que se completa el Reglamento (UE) n.º 952/2013.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 1/2 | Tipo declaración adicional. | 1/1 | A | Y | a1 | 1x |

11 02 000 000 Tipo de declaración adicional.

Indíquese el código que corresponda:

A para una declaración en aduana normal (en virtud del artículo 162 del Código).

B para una declaración en aduana simplificada por falta de documentos (en virtud del artículo 166, apartado 1, del Código).

X para una declaración complementaria a una declaración simplificada contemplada en B.

Z para la notificación de la inscripción de las mercancías en el régimen de depósito (o los previsto en el presente capítulo) al amparo del procedimiento contemplado en el artículo 182 del Código.

Si se trata de una predeclaración se utilizarán, asimismo, los códigos A o B según corresponda.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 1/6 | Número de orden de la partida. | 32 | A | X | n..5 | 1x |

11 03 000 000 Número de artículo de las mercancías.

Indíquese el número de la partida en relación con el número total de partidas contenidas en la declaración cuando haya más de una partida.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 1/8 | Firma/Autenticación. | 54 | A | Y | 1x |

La declaración electrónica deberá estar autenticada mediante la firma electrónica (ver apartado F del capítulo 1 y apartado 6.1 de esta resolución) del declarante o su representante.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 1/10 | Régimen solicitado y precedente. | 37 (1) | A | X | an4 | 1x |

11 09 000 000 Régimen solicitado y precedente.

Debe indicarse el régimen aduanero que debe aplicarse a la mercancía declarada. Este régimen se expresará mediante un código de 4 dígitos resultante de la combinación de dos códigos que corresponden el primero al régimen que se solicita y el segundo al régimen precedente, es decir, al régimen aduanero en el que se encuentran las mercancías con anterioridad al solicitado.

Los regímenes que pueden solicitarse son los siguientes:

71 Inclusión en el régimen de depósito aduanero.

76 Inclusión de mercancías de la Unión en el régimen de depósito aduanero de conformidad con el artículo 237, apartado 2 del Código.

77 Fabricación de mercancías de la Unión bajo vigilancia aduanera de las autoridades aduaneras y sometida a controles aduaneros (a tenor del artículo 5, puntos 27 y 3, del Código) previamente a la exportación y el pago de restituciones por exportación.

78 Vinculación al régimen de Zona Franca.

95 Inclusión de bienes al régimen suspensivo de depósito distinto del aduanero del anexo quinto b) de la Ley del IVA por tratarse de entrega o adquisición intracomunitaria de bienes exenta o, inclusión en Depósito REF. (Este código sustituye al 73).

Los regímenes precedentes más habituales son:

51 Mercancía previamente incluida en el régimen de perfeccionamiento activo.

53 Mercancía previamente incluida en el régimen de importación temporal.

71 Mercancía previamente incluida en otro depósito aduanero.

78 Mercancía previamente incluida en Zona Franca.

07 Mercancía previamente incluida en un depósito distinto del aduanero o en un depósito REF, simultáneamente a su despacho a libre práctica (traslado de un DDA a otro DDA o entre depósitos REF).

95 Mercancía previamente vinculada a depósito distinto del aduanero del anexo quinto b) de la Ley del IVA o depósito REF (traslado de un DDA a otro DDA).

00 Mercancía no incluida en un régimen precedente.

La relación completa de códigos de regímenes están en el anexo XIV-A.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 1/11 | Régimen adicional. | 37 (2) | A | X | an3 | 5x |

11 10 000 000 Régimen solicitado y precedente.

Información complementaria al régimen. Sólo debe incluirse cuando proceda alguno de los códigos de la Unión o nacionales relacionados en el anexo XIV-B. En el caso de que concurran más de un código, deberá declararse primero el de la Unión. Está prevista la declaración de hasta de 5 códigos.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 2/1 | Declaración simplificada/documentos precedentes. | 40 | A | Y/X | an..43 | 99x | 99x |

12 01 000 000 Documento precedente.

Indíquese, siguiendo las instrucciones siguientes, la declaración sumaria de depósito temporal, el documento precedente o la declaración simplificada previa.

Esta información puede darse a nivel de cabecera, en cuyo caso el documento/s que se reseñe/n afecta a la totalidad de las partidas, o en cada una de las partidas. No es posible declarar en los dos niveles y, tanto a nivel de cabecera o a nivel de partida en la misma declaración. Sólo es posible incluir un mismo tipo de documento precedente.

Es posible declarar más de un documento tanto a nivel de cabecera como de partida, en cuyo caso la declaración o la partida de orden, debe incluir la totalidad de los documentos o de los documentos-partida reseñados.

Puede declararse el documento de que se trate (si se data la totalidad) o el documento-partida.

Forma de referenciar un documento:

1. Código de 3 dígitos para indicar el tipo de documento según el cuadro siguiente.

2. Número del documento con la estructura que se indica.

3. Número de la partida (5 dígitos) si fuera necesario.

| Tipo documento | Código | Referencia | Partida |

|---|---|---|---|

| DDT. | 337 | MRN (an18) | n5 |

| DDT (formato aéreo). | 337 | an..35 (a) | |

| Declaración previa depósito. | DVD | n14 (b) | n3 |

| Declaración previa. | DUA | MRN (an18) | n3 |

| Declaración simplificada. | SDE | MRN (an18) | n3 |

| Inscripción en los registros. | CLE | ||

| Otros. | ZZZ | an..35 | |

Deberá incluirse por cada documento la unidad y cantidad de mercancía que se data de dicho documento.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 2/2 | Información adicional. | 44 | A | X | an5 + an..512 | 99x |

12 02 00 0 000 Información adicional.

Indíquese el código correspondiente siempre que una normativa específica lo exija. Estas informaciones se encuentran codificadas y relacionadas en el anexo XV-A.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 2/3 | Documentos presentados, certificados y autorizaciones, referencias adicionales. | 44 | A | X/Y | an4 + an..35 | 99x |

12 03 000 000 Documentos justificativos.

12 12 000 000 Autorizaciones.

12 05 000 000 Documento de transporte.

12 04 000 000 Información adicional.

Se identificarán las autorizaciones, certificaciones y documentos justificativos exigidos para la aplicación de las disposiciones que regulan el régimen aduanero para el que se declaran las mercancías.

Los documentos pueden declararse a nivel de cabecera si afectan a toda la declaración o a nivel de partida. El mismo tipo de documento no puede incluirse en los dos niveles.

La documentación debe reseñarse de la forma siguiente:

– Mediante un código correspondiente al tipo de documento. Se trata de códigos de cuatro caracteres que comenzarán con una letra cuando su origen sea comunitario y con un número cuando sea nacional. Pueden consultarse en la base de datos del TARIC.

– Identificando el documento en sí, indicando la clave del país donde ha sido expedido, su número y fecha de expedición, salvo que se den otras normas específicas.

Cabe destacar los siguientes documentos que deberá incorporarse, específicos de este régimen:

– La ubicación del depósito que debe incluirse con el código 5018.

– Las unidades en las que se va a llevar la contabilidad de existencias, incluyendo para ello el código del tipo de unidad y la cantidad expresada en dicha unidad. Si no se declara ninguna, el control se realizará a partir de la masa bruta declarada en el dato 6/5.

– La aceptación de la mercancía por parte del depositario cuando se trate de un depósito aduanero o distinto del aduanero público.

– Cuando se trate de reimportaciones, mercancía en retorno, o cualquier otro supuesto en que existiera un documento aduanero previo no previsto en la casilla 40, deberá declararse en esta casilla el documento y número e incluir copia del mismo.

– En las declaraciones referidas a operaciones en las que intervenga un OEA, deberá incluirse el código que corresponda según su participación en la operación y el número completo de autorización.

– En la vinculación de mercancía de la Unión a depósito aduanero según lo previsto en el Reglamento (CE) n.º 1741/2006, se hará constar el número de certificado para carnes deshuesadas de cuartos delanteros/traseros de bovinos pesados machos, así como el certificado AGREX correspondiente.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 2/4 | Número de referencia/RUE. | 7 | C | Y/X | an..35 | 1x | 1x |

12 08 000 000 Numero de referencia/RUE.

Inclusión de la referencia comercial única asignada por el operador al envío de que se trate. Podrá adoptar la forma de los códigos OMA (ISO 15459) o equivalente. Facilita la trazabilidad de la declaración en el sistema del operador.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 2/5 | NRL | A | A | Y | an..22 | 1x |

12 09 000 000 NRL.

Identificación del mensaje por parte del operador antes de su numeración por la Aduana.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 2/7 | Identificación del depósito. | 49 | A | Y | an..22 | 1x |

12 11 000 000 Depósito.

Deberá incluirse el código de tipo de depósito y el número de autorización del mismo. Dicho número deberá comenzar por el código del Estado miembro que lo ha autorizado y la clave del tipo de autorización (3 o 4 dígitos).

| Código tipo Depósito | Descripción | Clave n.º autorización |

|---|---|---|

| R | Depósito aduanero público tipo I. | CW1, CW2 |

| S | Depósito aduanero público tipo II. | CW1, CW2 |

| T | Depósito aduanero público tipo III. | CW1, CW2 |

| U | Depósito aduanero privado. | CWP |

| Y | Depósito distinto del aduanero y depósito REF. | DDA1, DDA2, DDAP REF1, REF2, REFP |

Deberá completarse esta identificación con la inclusión del código de ubicación que corresponda al depósito concreto donde se almacenará la mercancía. Deberá incluirse en el dato 2/3 de la primera partida de orden con el código 5018. Dicha ubicación deberá estar contemplada en la autorización del depósito.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 3/1 | Exportador. | 2 | C | Y | an..186 | 1x | Sólo B3 | |

| 3/2 | N.º de Identificación del exportador. | 2 | A | Y | an..17 | 1x | Sólo B3 |

13 01 000 000 Exportador.

Nombre y dirección de la parte que efectúe o por cuya cuenta se efectúe la declaración de vinculación al régimen. Asimismo, deberá incluirse el n.º EORI.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 3/16 | N.º de Identificación del importador. | 8 | A | Y | an..17 | 1x | Sólo H2 |

13 04 000 000 Importador/Depositante.

Indíquese el n.º EORI de la persona que efectúe o por cuya cuenta se efectúe la declaración de vinculación al régimen.

Deberá tenerse en cuenta que si se trata de una persona física o jurídica no establecida en la Unión deberá efectuar la declaración a través de un representante bajo modalidad indirecta.

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 3/18 | N.º de Identificación del declarante. | 14 | A | Y | an..17 | 1x |

13 05 000 000 Declarante.

Indíquese el n.º EORI de la persona en cuestión.

En caso de que coincida con el importador (declaración H2) o exportador (declaración B3), deberá consignarse el código de información adicional correspondiente (00500 o 00400 respectivamente).

| N.º | Descripción | Casilla DUA | d) | e) | f) | g) | h) | Observaciones |

|---|---|---|---|---|---|---|---|---|

| 3/20 | N.º de Identificación del representante. | 14 | A | Y | an..17 | 1x | ||

| 3/21 | Código de estatuto del representante. | 14 | A | Y | n1 | 1x |

13 06 000 000 Representante.

13 06 030 000 Estatuto.

Sólo se exigirá esta información si no coincide con el declarante. Indíquese el n.º EORI del representante.

Asimismo, deberá incluirse uno de los códigos siguientes, según corresponda:

| 2 | Representación directa a tenor del artículo 18. 1 del Código. |

| 3 | Representación indirecta a tenor del artículo 18. 1 del Código. |

| 4 | (Únicamente para Canarias) Representación directa para la ATC e indirecta para la Agencia Tributaria. |

| 5 | (Únicamente para Canarias) Representación indirecta para la ATC y directa para la Agencia Tributaria. |

Será obligatorio la inclusión de un correo electrónico donde puedan enviarse las comunicaciones relacionadas con el despacho y, opcionalmente podrá incluirse un correo adicional para otras comunicaciones de acuerdo a lo indicado en el apartado 6.3.4 de esta resolución.