Agencia Estatal Boletín Oficial del Estado

TABLA DE CONTENIDO

1. Introducción.

2. Habilitación competencial.

3. Marco regulatorio.

3.1 Marco europeo.

3.2 Marco nacional.

4. Consideraciones previas.

4.1 Servicios ferroviarios.

4.2 Evolución de los cánones ferroviarios.

4.3 Financiación de los administradores de infraestructuras.

4.3.1 Instrumentos de planificación y financiación de las infraestructuras.

4.3.2 Situación de los administradores de infraestructuras.

5. Coste directamente imputable al servicio ferroviario.

5.1 Regulación.

5.2 Comparativa internacional.

5.3 Metodología aplicada por ADIF y ADIF AV.

5.4 Modelo de determinación del coste directo de la CNMC.

5.5 supervisión del coste directo.

6. Adición al canon por utilización de las infraestructuras ferroviarias.

6.1 Regulación.

6.2 Comparativa internacional.

6.3 Determinación del recargo por parte de ADIF y ADIF AV.

6.4 Supervisión de los recargos.

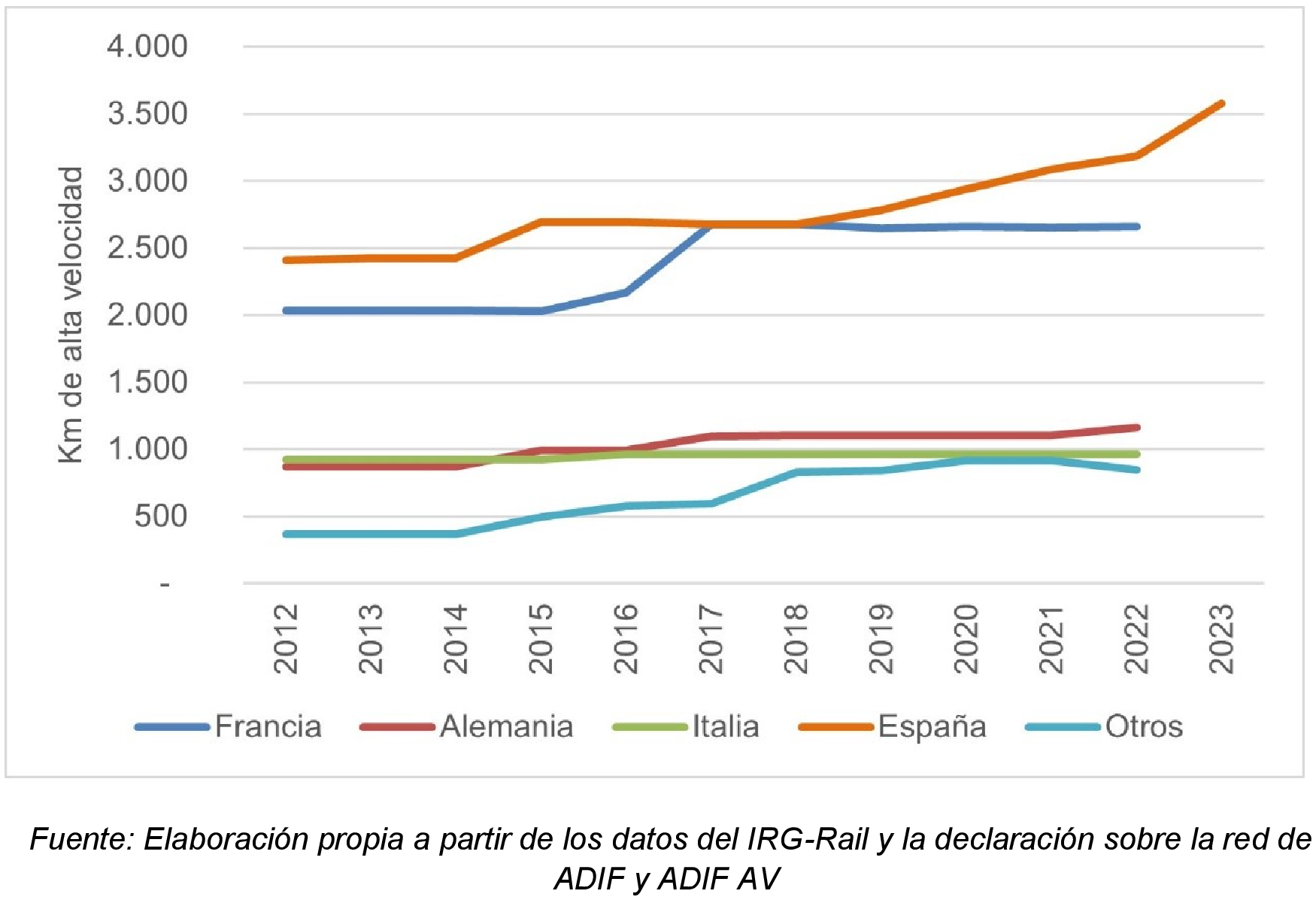

6.4.1 Control de legalidad.

6.4.2 Elementos que deberán contener las propuestas de recargo.

7. Procedimiento de consultas.

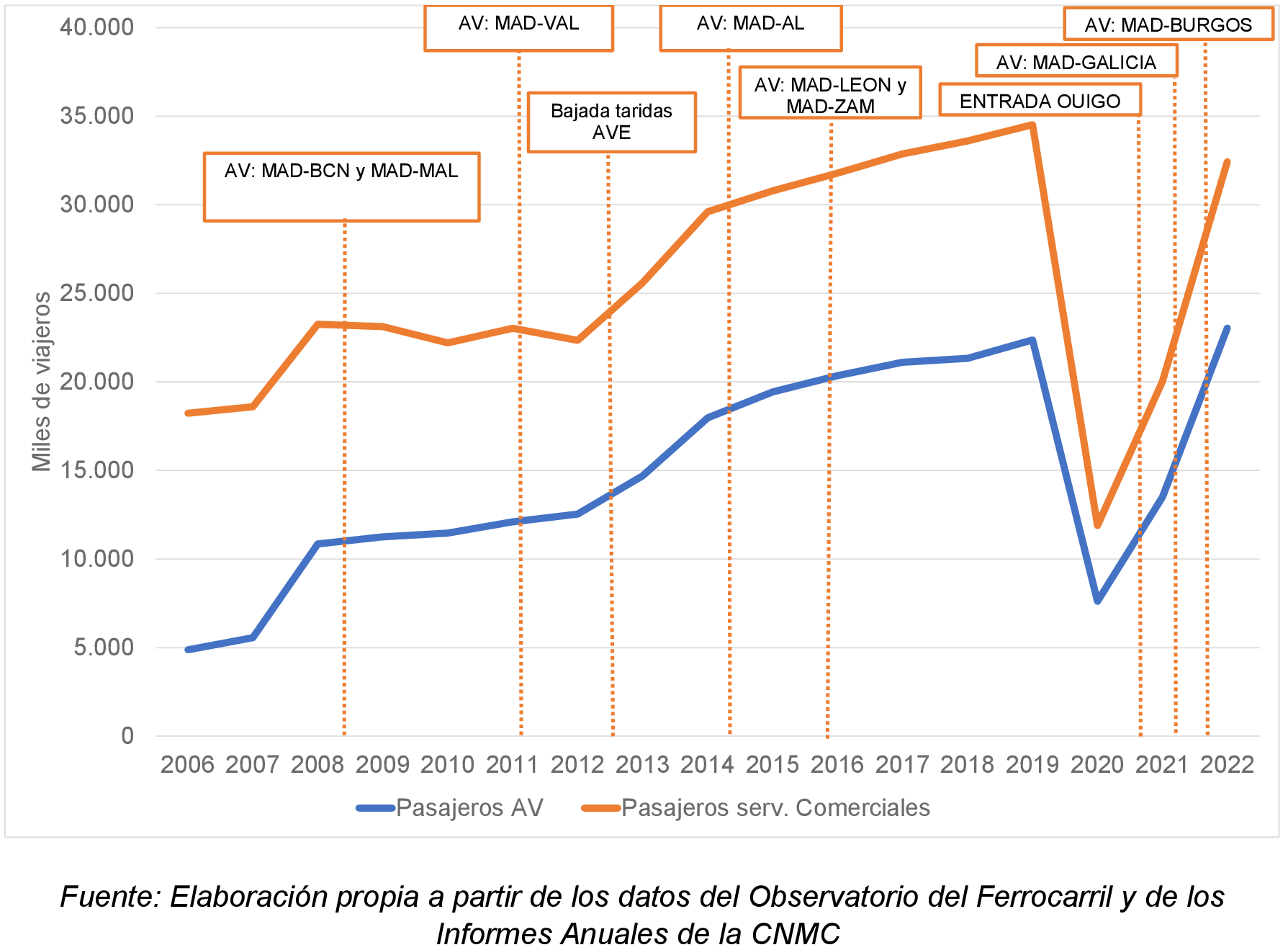

8. Primer ajuste de los cánones ferroviarios.

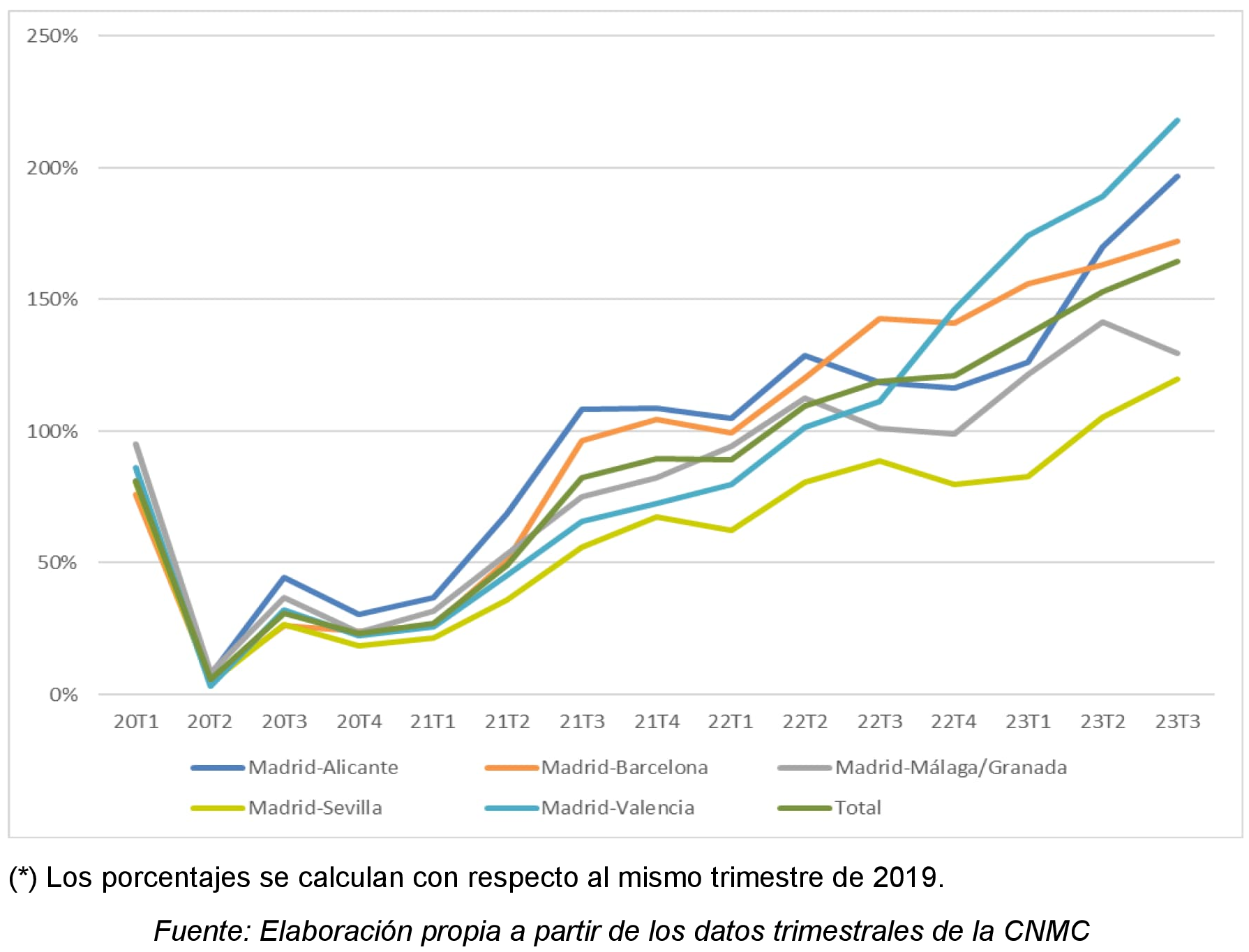

9. Conclusiones.

Anexo I. Modelización econométrica del coste de mantenimiento.

A. Planteamiento del modelo econométrico.

B. Tratamiento de los datos: ajustes sobre la información contable y de tráfico.

C. Definición de las variables del modelo.

D. Selección de modelos aplicables.

E. Robustez del modelo.

F. Estimación de las elasticidades y cómputo del coste marginal.

G. Supervisión del coste directo en el ejercicio de referencia.

H. Resultados obtenidos.

Anexo II. Operador eficiente medio.

1. Introducción.

1. Los cánones ferroviarios se componen principalmente de dos partes: el canon propiamente dicho, que debe reflejar los costes directamente imputables a la explotación del servicio ferroviario, y el recargo, que puede añadirse cuando el mercado pueda aceptarlo, para recuperar el resto de los costes asumidos por los administradores de infraestructuras susceptibles de ser recuperados mediante los cánones.

2. De acuerdo con la regulación vigente, el administrador de infraestructuras debe demostrar de forma objetiva que los costes asignados a los cánones ferroviarios son directamente imputables al servicio ferroviario, esto es, variables con el tráfico ferroviario. Para establecer el recargo, debe demostrar que el mercado lo puede aceptar, que no excluye de la utilización de las infraestructuras a segmentos que podrían pagar al menos el coste directo, que respeta los aumentos de productividad conseguidos por las empresas ferroviarias y que la competitividad del modo ferroviario está garantizada.

3. La Ley 26/2022, de 19 de diciembre, por la que se modifica la Ley 38/2015, de 29 de septiembre, del Sector Ferroviario desvinculó la determinación de los cánones ferroviarios de la Ley de Presupuestos Generales del Estado, dictando que se aprobarán mediante un Reglamento de los administradores de infraestructuras.

4. La Ley 26/2022, de 19 de diciembre, también modificó la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia (en adelante, LCNMC), insistiendo en las competencias de esta Comisión, como regulador independiente, en la supervisión de los cánones ferroviarios. Además, el Tribunal de Justicia de la Unión Europea (en adelante, TJUE) y la Audiencia Nacional han confirmado el papel del regulador sectorial en el control de legalidad del sistema, y de la cuantía y estructura de los cánones ferroviarios.

5. La determinación de los costes directos y del recargo requiere de un profundo conocimiento de los costes del administrador de infraestructuras y de la demanda de los servicios ferroviarios para, a partir de una serie de cálculos económicos complejos, discriminar los costes que son variables con el tráfico, y asegurar que los recargos pueden ser asumidos por los segmentos de mercado.

6. Las empresas ferroviarias deben invertir a largo plazo, por lo que el sistema de cánones debe ser predecible, por lo que es necesario establecer una metodología estable que evite incertidumbres sobre su evolución.

7. El artículo 100.4 de la Ley 38/2015, de 29 de septiembre, del Sector Ferroviario (en adelante, Ley del Sector Ferroviario) prevé que el programa de actividad de los administradores de infraestructuras contenga una previsión de las actualizaciones de los cánones durante su periodo de vigencia. Por ello, es necesario establecer una metodología de cálculo de los costes directos y determinación del recargo para periodos multianuales.

8. El análisis de la legalidad que debe realizar esta Comisión resulta especialmente relevante en el nuevo marco de aprobación de los cánones ferroviarios establecido por la Ley 26/2022, de 19 de diciembre. Dadas las competencias de la CNMC de supervisión de los cánones ferroviarios, la presente Comunicación tiene por objeto dar transparencia a los principios que guiarán su actuación en el análisis de la legalidad de los cánones y recargos regulados en los artículos 96.4 y 97.5.3.º de la Ley del Sector Ferroviario, propuestos por el administrador de infraestructuras.

2. Habilitación competencial.

9. Según el artículo 11.1. de la LCNMC, esta Comisión «ejercerá, bien por iniciativa propia, bien a solicitud de las autoridades competentes o partes interesadas, las siguientes funciones: i) Velar por que los cánones y los precios privados establecidos por el administrador de infraestructuras cumplan lo dispuesto por el Derecho de la Unión Europea, la legislación del sector ferroviario y su normativa de desarrollo y por que no sean discriminatorios».

10. El artículo 11.2 de la LCNMC señala que la CNMC supervisará y controlará, por iniciativa propia, las actividades de los administradores de infraestructuras en relación, entre otros asuntos, con:

«b) el sistema, la cuantía o estructura de cánones, tarifas y precios por utilización de infraestructuras y servicios.

d) el proceso de consulta previo a la fijación de los cánones y tarifas entre empresas ferroviarias o candidatos y los administradores de infraestructuras e intervenir cuando prevea que el resultado de dicho proceso puede contravenir las disposiciones vigentes.»

11. Para llevar a cabo la supervisión en relación con esta materia, el artículo 11.1.h) de la LCNMC habilita a esta Comisión a «[c]omprobar el cumplimiento de las disposiciones contables aplicables y las disposiciones sobre transparencia financiera establecidas en los apartados 3 y 4 del artículo 21 de la Ley 38/2015, de 29 de septiembre, del sector ferroviario, en el marco de la normativa ferroviaria, para lo cual podrá realizar o encargar la realización de auditorías a los administradores de infraestructuras, a los explotadores de instalaciones de servicio y, en su caso, a las empresas ferroviarias».

12. El artículo 11.3 de la LCNMC habilita a esta Comisión a adoptar «por iniciativa propia, cuando corresponda, las medidas adecuadas para corregir discriminaciones en perjuicio de los candidatos, distorsiones del mercado y otras situaciones indeseables en estos mercados, en particular respecto a lo dispuesto en los números 1.º a 9.º del apartado 1.f) del artículo 12». El punto 3.º del señalado artículo 12.1.f) se refiere a la cuantía, estructura y aplicación de los cánones ferroviarios.

13. Por lo tanto, la CNMC es competente para supervisar y tomar medidas relativas a los cánones ferroviarios.

14. El artículo 30.3 de la LCNMC establece que esta Comisión «podrá dictar comunicaciones que aclaren los principios que guían su actuación».

3. Marco regulatorio.

3.1 Marco europeo.

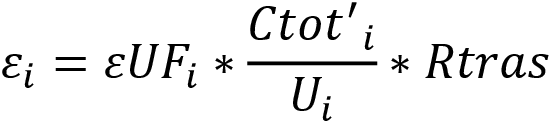

15. El artículo 4 de la Directiva 2012/34/UE de 21 de noviembre de 2012 por la que se establece un espacio ferroviario europeo único (en adelante, Directiva RECAST) establece que «respetando el marco y las normas específicas establecidas por los Estados miembros en materia de cánones y de adjudicación, el administrador de infraestructuras será responsable de su gestión, administración y control interno». El artículo 7 de la misma Directiva exige que los administradores de infraestructuras sean independientes en lo que a sus funciones esenciales se refiere: adjudicación de capacidad y determinación de los cánones ferroviarios. El objetivo final de esta independencia es que los administradores de infraestructuras utilicen los cánones como herramienta de gestión para comercializar la capacidad y optimizar su uso (artículo 26).

16. Según el artículo 56 de la Directiva RECAST, el organismo regulador supervisará los cánones ferroviarios de oficio o de parte, y velará por que estos cumplan lo dispuesto en el capítulo IV, sección 2 de la Directiva 2012/34/UE, y no sean discriminatorios.

17. El TJUE se ha pronunciado en diferentes ocasiones sobre el papel del organismo regulador en la supervisión de los cánones ferroviarios:

– La Sentencia de 9 de noviembre de 2017 (caso C-489/15)(1) concluía que «la devolución de cánones mediante la aplicación de normas de Derecho civil sólo puede admitirse en el supuesto de que, de conformidad con el Derecho nacional, el carácter ilícito del canon atendiendo a la normativa de acceso a las infraestructuras ferroviarias haya sido comprobado previamente por el organismo regulador o por un órgano jurisdiccional que haya revisado la decisión del citado organismo (…)» (párrafo 97, el subrayado es añadido).

(1) STJUE de 9 de noviembre de 2017. ECLI:EU:C:2017:834.

– La Sentencia de 9 de septiembre de 2021 (caso C-144/20)(2) confirmó las competencias del organismo regulador para tomar decisiones vinculantes relativas a infracciones de las disposiciones de la sección 2 del capítulo IV de la Directiva 2012/34 o en la violación del principio de no discriminación. Esta sentencia, además, confirma que esta competencia puede ejercerse de oficio y faculta al regulador para indicar al administrador de infraestructuras qué modificaciones debe introducir en el sistema de cánones para corregir la incompatibilidad con la normativa párrafos 38 y 45):

(2) STJUE de 9 de septiembre de 2021. ECLI:EU:C:2021:717.

«1) El artículo 56 de la Directiva 2012/34/UE del Parlamento Europeo y del Consejo, de 21 de noviembre de 2012, por la que se establece un espacio ferroviario europeo único, debe interpretarse en el sentido de que confiere al organismo regulador la facultad de adoptar, por iniciativa propia, una decisión que conmine a la empresa que desempeña las funciones esenciales del administrador de infraestructuras ferroviarias previstas en el artículo 7, apartado 1, de dicha Directiva a introducir determinadas modificaciones en el sistema de cánones de la infraestructura, aun cuando no conciernan a la discriminación en perjuicio de los candidatos.

2) El artículo 56 de la Directiva 2012/34 debe interpretarse en el sentido de que las condiciones que el organismo regulador está facultado para conminar a la empresa que desempeña las funciones esenciales del administrador de infraestructuras ferroviarias a incluir en un sistema de cánones deben venir motivadas por la infracción de la Directiva 2012/34 y limitarse a subsanar situaciones de incompatibilidad, y no pueden conllevar apreciaciones de oportunidad por parte de ese organismo que menoscaben el margen de actuación de dicho administrador.»

– En esta misma línea, la Sentencia de 27 de octubre de 2022 (Caso C-721/20)(3) señala lo siguiente:

(3) STJUE de 27 de octubre de 2022. ECLI:EU:C:2022:832

«79. Por lo tanto, para preservar la plena eficacia del artículo 102 TFUE y, en particular, para garantizar a los candidatos una protección eficaz contra las consecuencias perjudiciales de una infracción del Derecho de la competencia, la competencia exclusiva conferida al organismo regulador en el artículo 30 de la Directiva 2001/14 no impide a los tribunales nacionales competentes conocer de las solicitudes de reembolso de cánones por utilización de infraestructuras supuestamente recaudados en exceso basadas en el artículo 102 TFUE.

80. Sin embargo, esta última disposición no se opone en absoluto, habida cuenta de los imperativos de gestión coherente de la red ferroviaria recordados, en particular, en los apartados 57 a 66 de la presente sentencia, a que se preserve, sin perjuicio de las consideraciones que siguen, la competencia exclusiva del organismo regulador para conocer de todos los aspectos de los litigios que se le sometan con arreglo al artículo 30, apartado 2, de la Directiva 2001/14.

81. Por lo tanto, cuando una empresa ferroviaria pretenda obtener, sobre la base del artículo 102 TFUE, el reembolso de cánones por utilización de infraestructuras supuestamente recaudados en exceso, debe plantear la cuestión de su legalidad ante el organismo regulador nacional previamente a la presentación de cualquier recurso ante los tribunales nacionales competentes.»

18. En definitiva, la interpretación del TJUE de la regulación vigente ha confirmado que el organismo regulador puede tomar decisiones vinculantes para las partes en materia de cánones ferroviarios, y que las empresas ferroviarias y candidatos deben recurrir, en primer lugar, al organismo regulador para que se pronuncie sobre la conformidad de los cánones ferroviarios con el marco regulador. Únicamente cuando este haya concluido que los cánones ferroviarios no cumplen con el marco regulador, podrán las empresas ferroviarias solicitar su reembolso ante los tribunales(4).

(4) Así como, en su caso, los daños por abuso de posición dominante.

3.2 Marco nacional.

19. El artículo 96.1 de la Ley del Sector Ferroviario, en su redacción original, definió los ingresos que reciben los administradores de infraestructuras por el uso de las infraestructuras ferroviarias y estaciones como «tasas reguladas que recibirán el nombre de cánones ferroviarios». En su artículo 100 se regulaba el procedimiento para su revisión señalándose que:

– El administrador debía elaborar una memoria económica que justificara su propuesta de modificación de las cuantías de los cánones ferroviarios.

– Esta propuesta debía ser sometida a consulta de las empresas ferroviarias y a informe de la CNMC.

– Finalmente, los valores así obtenidos debían incluirse en el anteproyecto de la Ley de Presupuestos Generales del Estado.

20. La Ley 26/2022, de 19 de diciembre, modificó la naturaleza jurídica de los cánones ferroviarios para definirlos como prestaciones patrimoniales de carácter público no tributario, que se aprobarán mediante un «Reglamento» adoptado por el Consejo de Administración de los gestores de infraestructuras, que deberá ser publicado en el BOE e incorporado a la declaración sobre la red.

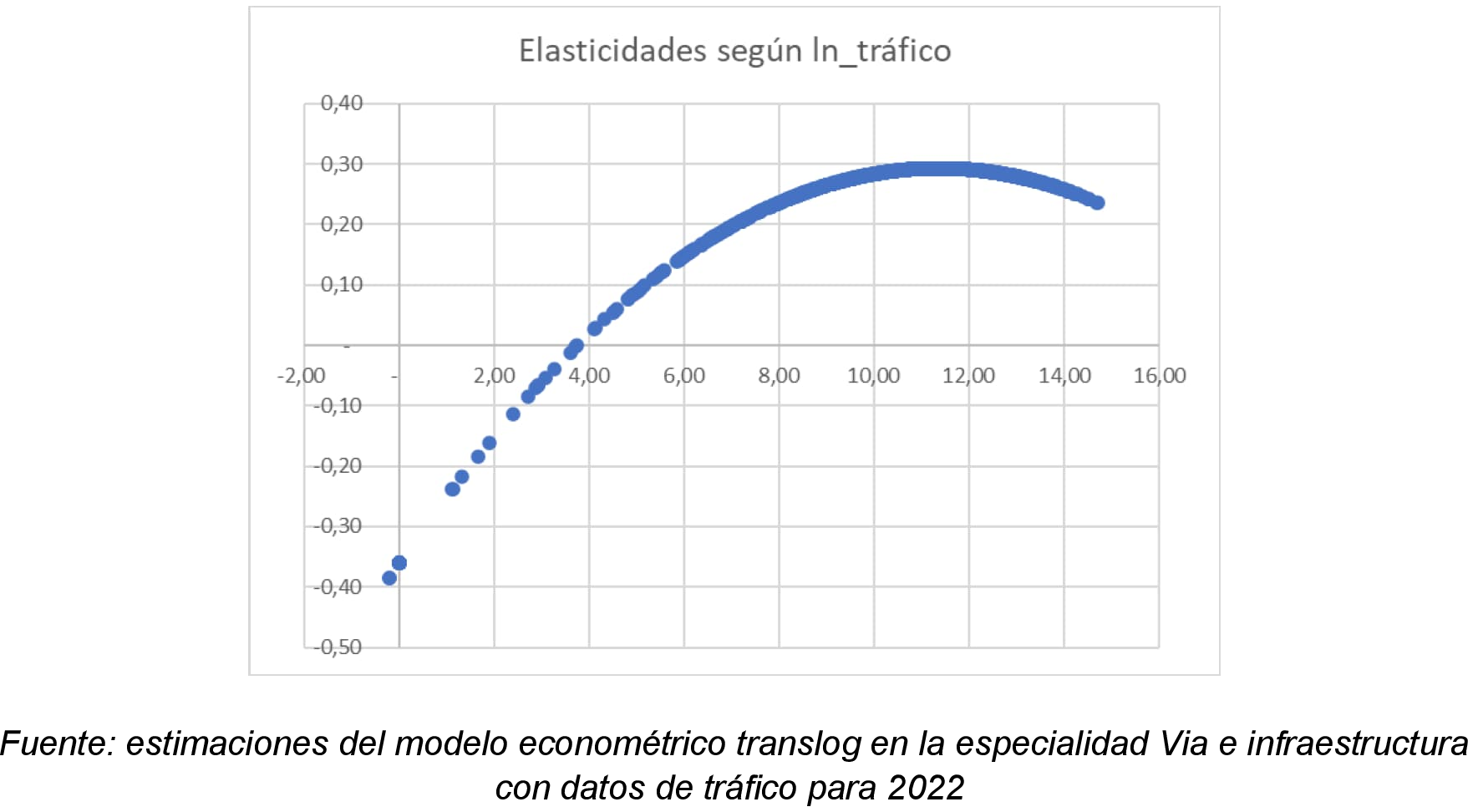

21. Sobre las competencias de la CNMC, además de la mención en el artículo 100 de que el informe preceptivo debe entenderse sin perjuicio de las competencias en materia de cánones previstas en la LCNMC, se introduce una modificación de dicha Ley «por la que se atribuye expresamente a la misma la competencia de velar por que los cánones se ajusten a derecho» (nueva letra i) al artículo 11.1 de la LCNMC).

22. El Real Decreto-ley 23/2018, de 21 de diciembre, transpuso literalmente el artículo 56 de la Directiva 2012/34/UE en la LCNMC, habilitando a esta Comisión a comprobar, a instancia de parte o de oficio el sistema, la cuantía y la estructura de los cánones ferroviarios (artículos 11.2 y 12.1.f) de la LCNMC) y tomar las medidas adecuadas para corregir discriminaciones y distorsiones en el mercado (artículo 11.3 de la LCNMC).

23. Las Sentencias de 19 de septiembre de 2022 de la Audiencia Nacional(5) confirmaron que las funciones de la CNMC en materia de cánones no se limitan al informe preceptivo previsto en el artículo 100 de la Ley del Sector Ferroviario, sino que la CNMC puede dictar resoluciones vinculantes para supervisar, de acuerdo con el artículo 11.2 de la LCNMC, el sistema, la cuantía y la estructura de los cánones ferroviarios.

(5) ECLI:ES:AN:2022:4400 y ECLI:ES:AN:2022:4406.

4. Consideraciones previas.

4.1 Servicios ferroviarios.

24. España cuenta con una red ferroviaria de 15.615 km, de los que más de 3.500 son de alta velocidad, lo que hace de ella la red de alta velocidad más extensa de la UE. En 2021, la red de alta velocidad española representaba el 35 % de los km totales de la UE. En longitud de la red, tras España se situaban Francia, con 2.657 km, y Alemania con 1.104 km. De acuerdo con la Comisión Europea (septiembre de 2023)(6), entre 2015 y 2020, la red española de alta velocidad es la segunda que más se incrementó, con 485 km adicionales, solo detrás de Francia, con 676 km adicionales. Los incrementos de la red española no recogen las últimas puestas en servicio, como el último tramo de la línea Madrid-Galicia (119 km en diciembre de 2021) o el tramo entre Venta de Baños y Burgos (90 km en julio de 2022).

(6) Documento de trabajo acompañando al Octavo informe de seguimiento de la evolución del mercado ferroviario, página 30.

https://eur-lex.europa.eu/resource.html?uri=cellar:fdd93148-521e-11ee-9220-01aa75ed71a1.0001.02/DOC_1&format=PDF

Gráfico 1. Red de alta velocidad en Europa (km)

25. En 2022, el uso de la red española ascendía a 30 trenes al día por km de red (4 de mercancías y 26 de viajeros), por debajo de la media de la UE (54 trenes al día, 10 de mercancías y 44 de viajeros).

Gráfico 2. Ratio de utilización de la red ferroviaria (2022)

26. Esta menor intensidad relativa de uso es todavía más acusada en la red de alta velocidad. En 2022, mientras que los servicios de alta velocidad alcanzaron en Francia los 119 millones de tren.km y los 61.000 millones de viajeros.km, según el regulador francés(7), en España, estos mismos servicios fueron de 32,6 millones de tren.km y 11.491 millones de viajeros.km, o 52,8 millones de tren.km y 15.267 millones de viajeros.km si se incluyen los servicios de larga distancia convencional. Aplicando la misma metodología que el IRG-Rail, en la red de alta velocidad española circulan 49 trenes al día por km de red, por más de 122 en Francia (un 60 % menos).

(7) https://www.autorite-transports.fr/actualites/2022-annee-des-premiers-effets-positifs-de-louverture-a-la-concurrence-pour-les-usagers-du-train/

27. La evolución del número de viajeros comerciales en España ha estado ligada a la puesta en servicio de nuevas infraestructuras de alta velocidad que han incrementado la demanda de forma sustancial por las mejores prestaciones. Solamente en 2013, cuando RENFE Viajeros redujo sustancialmente los precios de los servicios AVE y se introdujeron nuevas tarifas(8), se observó un incremento sustancial de la demanda no vinculado a nuevas infraestructuras.

(8 El 8 de febrero de 2013 entró en vigor una nueva política tarifaria de Renfe Viajeros que redujo el precio de los servicios AVE un 11 % y se crearon las nuevas tarifas BonoAVE (10 viajes con un descuento del 35 %) y las tarifas Promo y Promo+, con descuentos de hasta el 70 %.

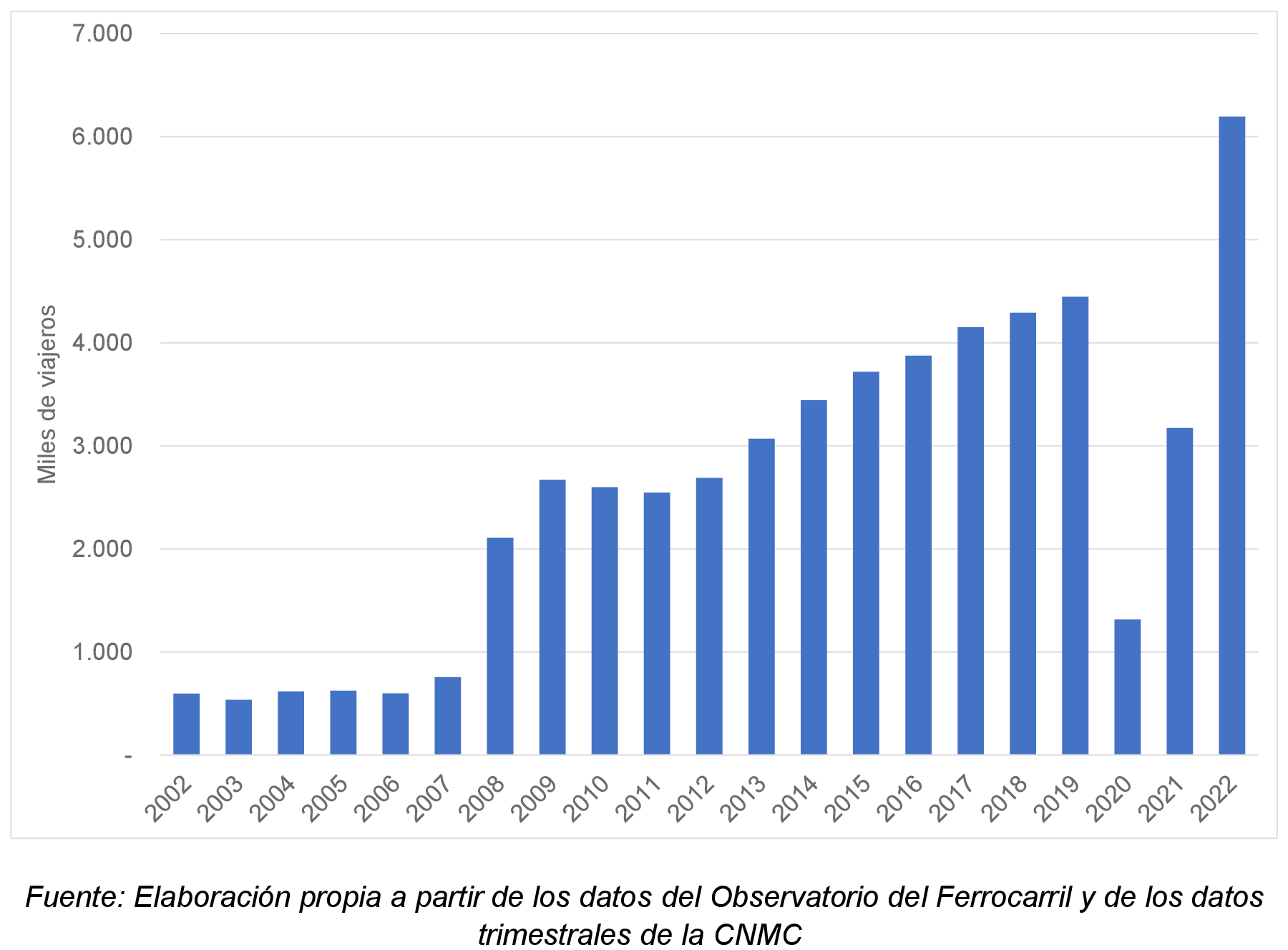

Gráfico 3. Viajeros de los servicios comerciales

28. Desde el 11 de mayo de 2021, momento en que se incorporó competencia en los servicios nacionales de transporte de viajeros, se observa un intenso crecimiento de la demanda con la entrada de nuevos operadores en los diferentes corredores(9), especialmente en aquellos en los que prestan servicio tres operadores.

(9) OUIGO comenzó a prestar servicio entre Madrid y Barcelona el 11 de mayo de 2021, entre Madrid y Valencia el 7 de octubre de 2022 y entre Madrid y Alicante el 27 de abril de 2023. RENFE lanzó su servicio AVLO entre Madrid y Barcelona el 26 de junio de 2021, en el Madrid-Valencia el 21 de febrero de 2022, en el Madrid-Alicante el 27 de marzo de 2023 y entre Madrid y Sevilla/Málaga el 1 de junio del mismo año. IRYO entró en el corredor Madrid-Barcelona el 25 de noviembre de 2022, en el Madrid-Valencia el 16 de diciembre del mismo año, entre Madrid y Sevilla/Málaga el 30 de marzo de 2023 y entre Madrid y Alicante el 2 de junio del mismo año.

Gráfico 4. Número de viajeros en los trayectos con capacidad marco asignada

29. De hecho, analizando la evolución de los viajeros entre Madrid y Barcelona (punto a punto) se observa que la inauguración de la línea de alta velocidad en 2008 incrementó la demanda en 1,35 millones de pasajeros, mientras que la entrada de competencia aumentó esta cifra en casi 1,75 millones desde el máximo tráfico alcanzando en 2019 (4,45 millones).

Gráfico 5. Pasajeros en la ruta Madrid-Barcelona (punto a punto)

30. En definitiva, la entrada de competencia en los servicios ferroviarios de viajeros en alta velocidad ha supuesto un cambio estructural en su evolución, con incrementos relevantes de la demanda comparables a los observados cuando se mejoraron las infraestructuras a la alta velocidad.

4.2 Evolución de los cánones ferroviarios.

31. Las Entidades Públicas Empresariales Administrador de Infraestructuras (en adelante, ADIF) y ADIF-Alta Velocidad (en adelante, ADIF AV) implementaron en 2017, por primera vez, la estructura de cánones prevista en la Ley del Sector Ferroviario de 2015(10).

(10 Hasta ese momento la estructura de cánones ferroviarios derivaba de la Ley 39/2003, de 17 de noviembre, del sector ferroviario que diferenciaba entre el canon de acceso (fijo con independencia del uso de la red), de reserva de capacidad (en función de los surcos reservados), de circulación (en función de los surcos efectivamente circulados), y por tráfico (en función de los trenes km circulados. Como se detallará posteriormente, la Ley del Sector Ferroviario de 2015 modificó la estructura de los cánones, igualando su importe a los costes directos, más un recargo para cubrir el resto de los costes cuando el mercado lo pueda aceptar.

32. En las líneas A(11), los cánones ferroviarios han permanecido estables(12) y, solamente como consecuencia del impacto de la pandemia en la demanda ferroviaria, se redujeron en 2021(13) entre un 11,2 % en el corredor Madrid-Barcelona y un 22 % en el corredor de Levante (ver, a modo de ejemplo, los valores de los cánones para los servicios VL1)(14).

(11) Las líneas A son aquellas que permiten circular a una velocidad de al menos 200 km/h en al menos dos tercios de su recorrido. Las líneas no A son las líneas restantes.

(12) ADIF AV propuso incrementar los recargos en 2020 pero la propuesta no entró en vigor porque en ese ejercicio no se aprobó la Ley de Presupuestos Generales del Estado.

(13) Para 2021 ADIF AV propuso reducir el canon e incrementar el recargo, estableciendo unos importes de 2,2014 céntimos de euro/plaza.km en el corredor Madrid-Barcelona, 1,0809 céntimos de euro/plaza.km en el corredor Madrid-Andalucía y 0,5404 céntimos de euro/plaza.km en el resto de las líneas. La Resolución de la CNMC de 8 de octubre de 2020 concluyó que el mercado no podía aceptar esos incrementos, por lo que ADIF AV debía aplicar los recargos vigentes hasta la fecha. La Ley de Presupuestos Generales del Estado de 2021 primero, y el convenio firmado entre el administrador de infraestructuras y el Ministerios de Transportes, Movilidad y Agenda Urbana después, prevén una compensación por la diferencia entre los importes señalados anteriormente y los vigentes.

(14) La Ley del Sector Ferroviario en su redacción original definía los siguientes servicios ferroviarios: i) VL1 (servicios de larga distancia, excepto los designados como VL2 y VL3); ii) VL2 (servicios de larga distancia en relaciones con ancho variable); iii) VL3 (servicios de larga distancia en relaciones transversales largas, superiores a los 700 km, y que no tengan origen o destino Madrid); iv) VCM (servicios de viajeros urbanos o suburbanos e interurbanos, con recorridos inferiores a 300 km); v) VOT (trenes y material de viajeros sin pasajeros); y vi) M (servicios de mercancías).

Tabla 1. Canon y recargo correspondientes a los servicios VL1 en las líneas A(15)

| 2017 | 2018 | 2019* | 2020* | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|

| Canon (euros/tren.km) | |||||||

| Modalidad A. | 1,9275 | 1,9275 | 1,9275 | 1,9275 | 1,6767 | 1,6767 | 1,6767 |

| Modalidad B. | 4,7931 | 4,7931 | 4,7931 | 4,7931 | 3,6414 | 3,6414 | 3,6414 |

| Modalidad C. | 0,8020 | 0,8020 | 0,8020 | 0,8020 | 0,4865 | 0,4865 | 0,4865 |

| Recargo (cent. euro/plaza.km) | |||||||

| Madrid-Barcelona. | 1,7611 | 1,7611 | 1,7611 | 1,7611 | 1,7611 | 1,7611 | 1,7611 |

| Madrid-Andalucía. | 0,8647 | 0,8647 | 0,8647 | 0,8647 | 0,8647 | 0,8647 | 0,8647 |

| Resto líneas A. | - | - | - | - | - | - | - |

|

Fuente: Elaboración propia. (*) Los importes de los cánones en estos ejercicios propuestos por ADIF y ADIF AV no se implementaron porque no se aprobaron las correspondientes leyes de Presupuestos Generales del Estado. |

|||||||

(15) La Ley del Sector Ferroviario diferencia el canon por adjudicación de capacidad (Modalidad A) por el servicio de asignación de capacidad, el canon por utilización de las líneas ferroviarias (Modalidad B) por la acción y efecto de utilizar una línea ferroviaria, y el canon por utilización de las instalaciones de transformación y distribución de la energía eléctrica de tracción (Modalidad C) por la acción y efecto de utilizar las instalaciones de electrificación de una línea ferroviaria.

33. En las líneas no A, ADIF optó en 2017 por renunciar a la subvención que venía recibiendo para cubrir sus costes operativos, fijando los cánones de los servicios VCM (los de los servicios sujetos a obligaciones de servicio público) en el nivel de los costes directos. Además, estableció la adición prevista en el artículo 97.5.2.ºb) sobre estos mismos servicios, para cubrir por esta vía la totalidad de los ingresos que hasta entonces percibía a través de los Presupuestos Generales del Estado(16). Posteriormente, para el ejercicio 2018, se incrementaron los cánones de todos los servicios de la red convencional en un 160 %, salvo los servicios VCM y de mercancías. Para el ejercicio 2019, ADIF planteó una senda de incrementos de los cánones ferroviarios de 4 años para los servicios de viajeros y de 10 años para los de mercancías, para cubrir totalmente los costes directos. Esta senda no llegó a aplicarse porque no se aprobaron los Presupuestos Generales del Estado para ese ejercicio. Actualmente, el convenio suscrito entre ADIF y el Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA) cubre el déficit entre los cánones vigentes y los costes de administración de la red.

(16) La subvención que hasta ese momento recibía el gestor de infraestructuras fue transferida a RENFE Viajeros para cubrir los costes de los servicios de cercanías y media distancia sujetos a obligaciones de servicio público.

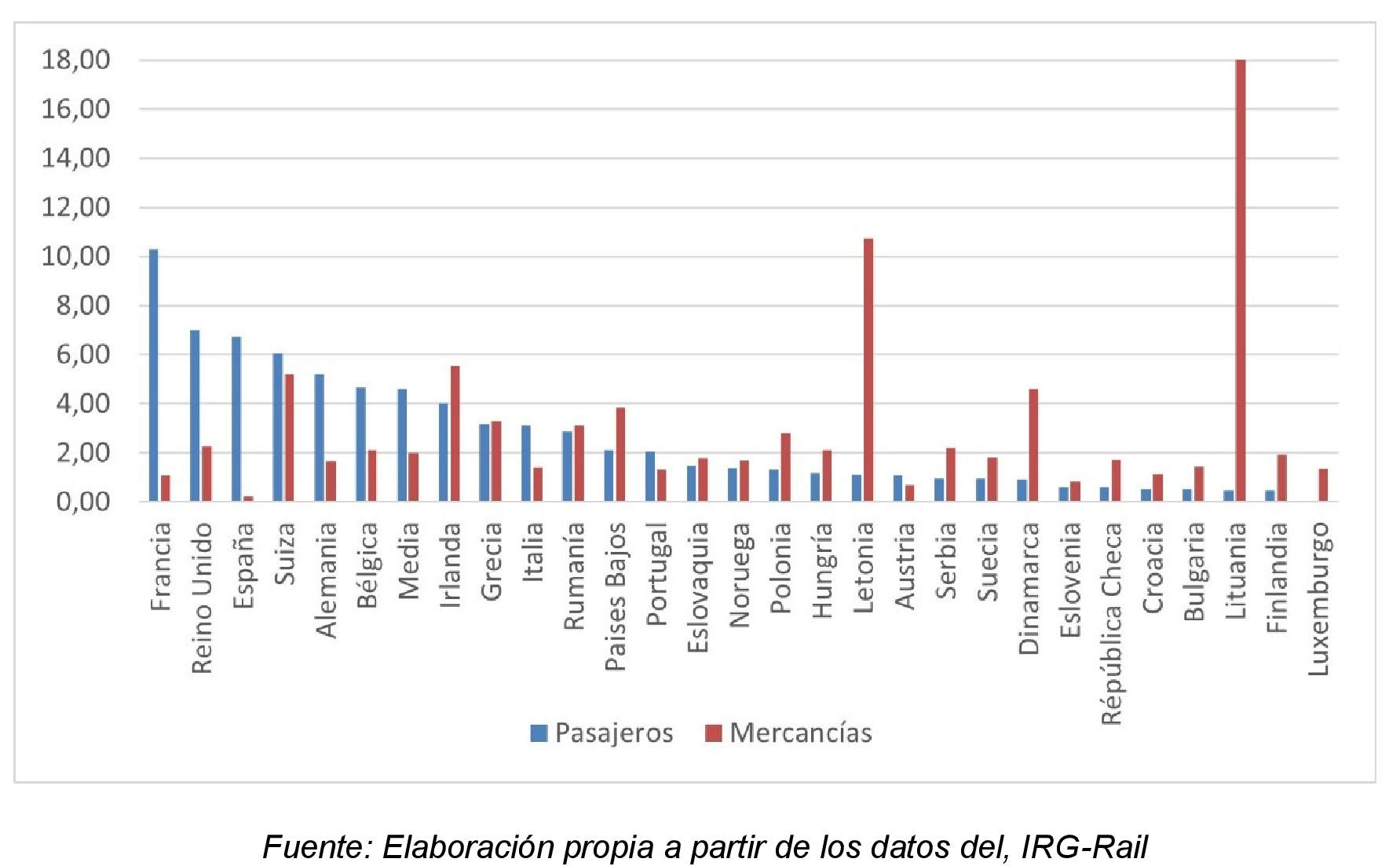

34. Los cánones en España para los servicios de viajeros son los terceros más altos de la UE, solo por detrás de los de Francia y Reino Unido, con un importe de 6,74 euros/tren.km, mientras que los de mercancías son los más bajos, con 0,23 euros/tren.km, seguidos de Austria (0,69 euros/tren.km).

Gráfico 6. Cánones ferroviarios de pasajeros y mercancías (2022)

35. El coste directo tiene mucho más peso en los cánones ferroviarios en España que en otros países europeos que cuentan con una red de alta velocidad. Otra particularidad es que los recargos se facturan en España en función de las plazas.km ofertadas, y no en función de los tren.km producidos como en el resto de los países, si bien en algunos casos se establecen importes diferentes para dobles composiciones (Francia) o para trenes que superan un número de plazas o un peso determinado (Italia).

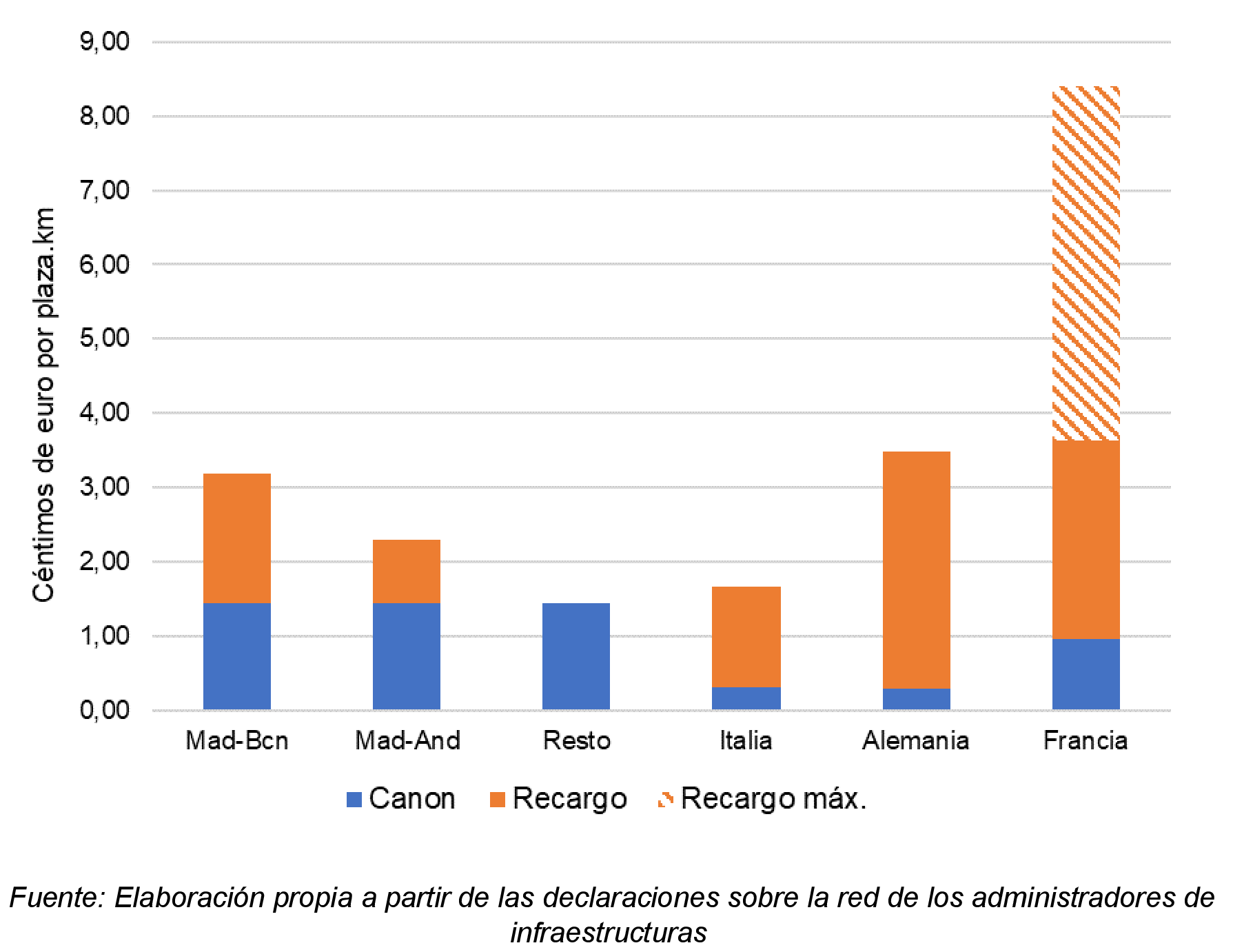

36. Para un tren tipo(17), los cánones ferroviarios en España para los servicios de alta velocidad son similares a los alemanes en el corredor Madrid-Barcelona, significativamente superiores a los italianos en los corredores Madrid-Barcelona y Madrid-Sevilla/Málaga, y similares a los italianos en el resto de las líneas de alta velocidad.

(17) Para la comparativa mostrada en el gráfico se han utilizado las especificaciones técnicas del modelo de tren de la serie 103 de RENFE Viajeros, que es uno de los más utilizados en la red de alta velocidad española, con 404 plazas y 453,3 toneladas de peso.

Gráfico 7. Importes vigentes de los cánones por plaza.km aplicados sobre un tren tipo

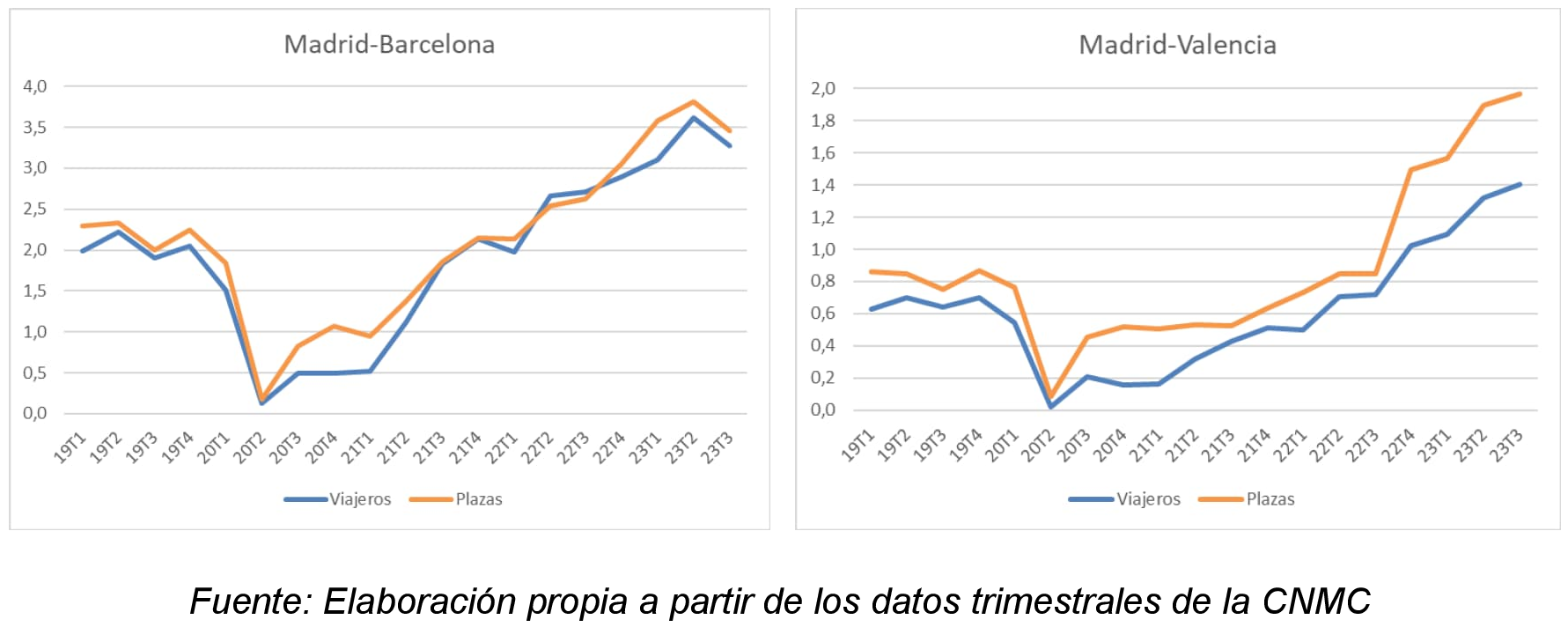

37. Pero en todo caso, el importe de los cánones ferroviarios debe ponerse en relación con las condiciones de mercado. Dado que, según el marco regulatorio, los recargos únicamente pueden incrementar los cánones cuando el mercado puede aceptarlo, ningún ejercicio comparativo puede obviar las características del mercado y de la red de cada país. En primer lugar, el importe del canon en los corredores donde hay un recargo supone una parte sustancial del coste de las empresas ferroviarias. Esta circunstancia provoca que en los trayectos donde no se aplica recargo (como en la ruta Madrid-Valencia), la oferta haya crecido con más intensidad que en aquellas con recargo (como en la ruta Madrid-Barcelona), desacoplándose de la demanda porque los trenes pueden ser rentables con ocupaciones inferiores y creando espacio para que pueda crecer la demanda.

Gráfico 8. Evolución de las plazas y viajeros entre Madrid y Barcelona/Valencia (millones)

38. En segundo lugar, la presencia de tres empresas compitiendo en algunos corredores ha reducido sustancialmente los precios minoristas, de forma que los cánones ferroviarios han incrementado su peso en el precio final del billete. Entre Madrid y Barcelona, en función del operador y de acuerdo con los precios medios publicados por la CNMC en el Informe del primer trimestre de 2023, los cánones suponen entre el 32 y el 91 % del precio final(18). En el segundo trimestre, los precios se habrían incrementado, reduciendo el peso de los cánones hasta un máximo del 67 %(19). En otros corredores este porcentaje es mucho menor.

(18) https://www.cnmc.es/sites/default/files/4713945.pdf

(19) https://www.cnmc.es/sites/default/files/4889759.pdf

Tabla 2. Peso del canon ferroviario en el precio minorista.

| 1.er trimestre | 2.º trimestre | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| AVE | AVLO | IRYO | OUIGO | AVE | AVLO | IRYO | OUIGO | ||

| MAD-BCN | Precio. | 65,6 | 39,9 | 33,3 | 32,9 | 66,4 | 46,9 | 45,3 | 40,7 |

| Canon/pax. | 20,7 | 19,5 | 30,2 | 16,1 | 20,7 | 19,5 | 30,2 | 16,1 | |

| % | 32 % | 49 % | 91 % | 49 % | 31 % | 42 % | 67 % | 40 % | |

| MAD-SEV | Precio. | 66,4 | 57,5 | 71,6 | 56,7 | ||||

| Canon/pax. | 13,3 | 12,6 | 13,3 | 12,6 | |||||

| % | 20 % | 22 % | 19 % | 22 % | |||||

| MAD-VAL | Precio. | 38,1 | 21,7 | 20,9 | 22,9 | 43,8 | 24,7 | 26,3 | 22,3 |

| Canon/pax. | 9,9 | 6,6 | 10,5 | 4,8 | 9,9 | 6,6 | 10,5 | 4,8 | |

| % | 26 % | 30 % | 50 % | 21 % | 23 % | 27 % | 40 % | 22 % | |

| Fuente: Elaboración propia a partir de los datos trimestrales de la CNMC. | |||||||||

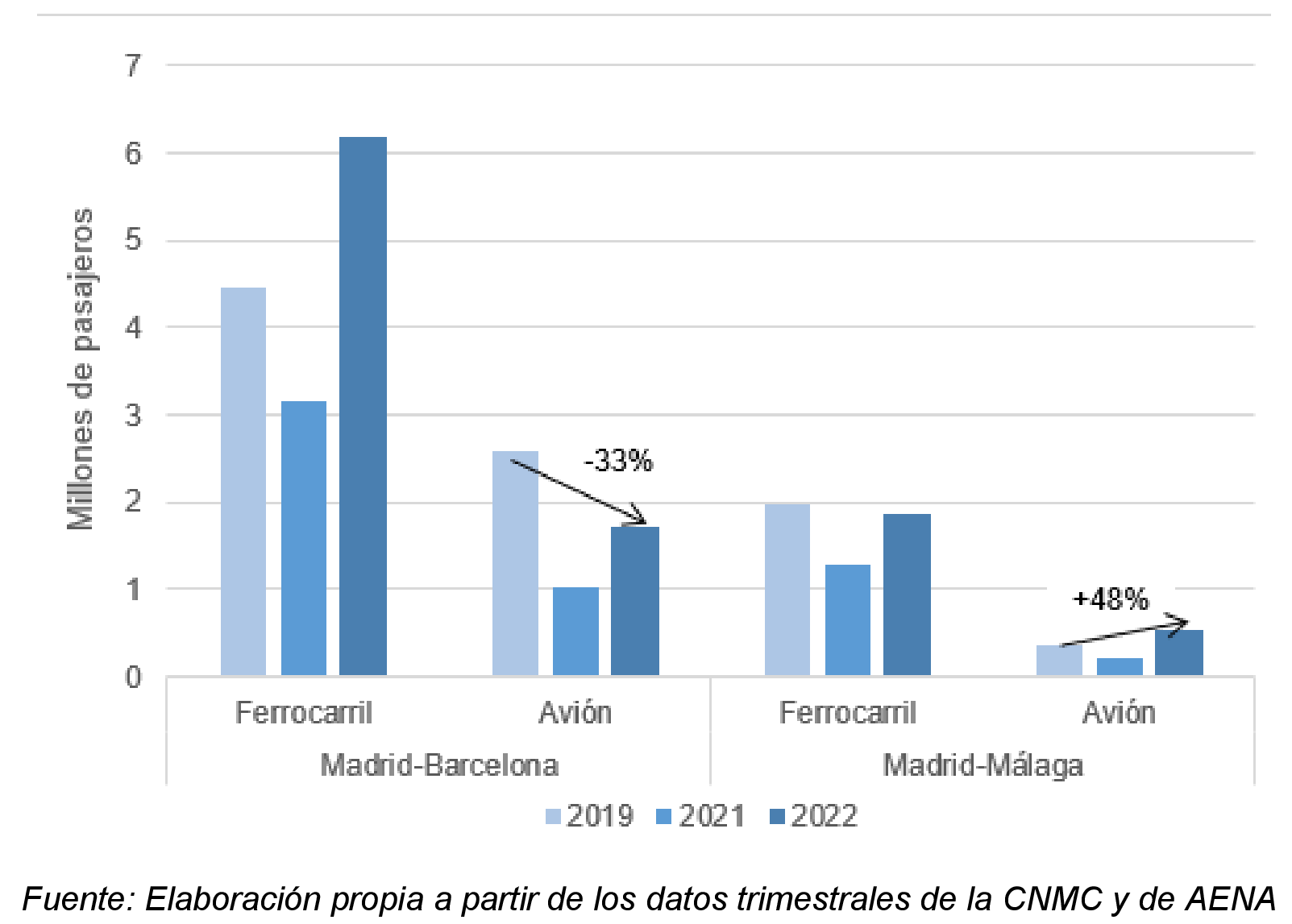

39. En tercer lugar, en algunos trayectos, como entre Madrid y Barcelona o entre Madrid y Málaga, el ferrocarril compite con otros modos de transporte, como el avión. Debido al aumento de la oferta, en términos de plazas y frecuencias, y a la reducción de los precios derivados de la entrada de competidores, entre Madrid y Barcelona el avión transportó en 2022 un 33 % menos de viajeros que en 2019. Por el contrario, entre Madrid y Málaga los viajeros en avión fueron un 48 % más.

Gráfico 9. Pasajeros entre Madrid y Barcelona/Málaga por modo de transporte

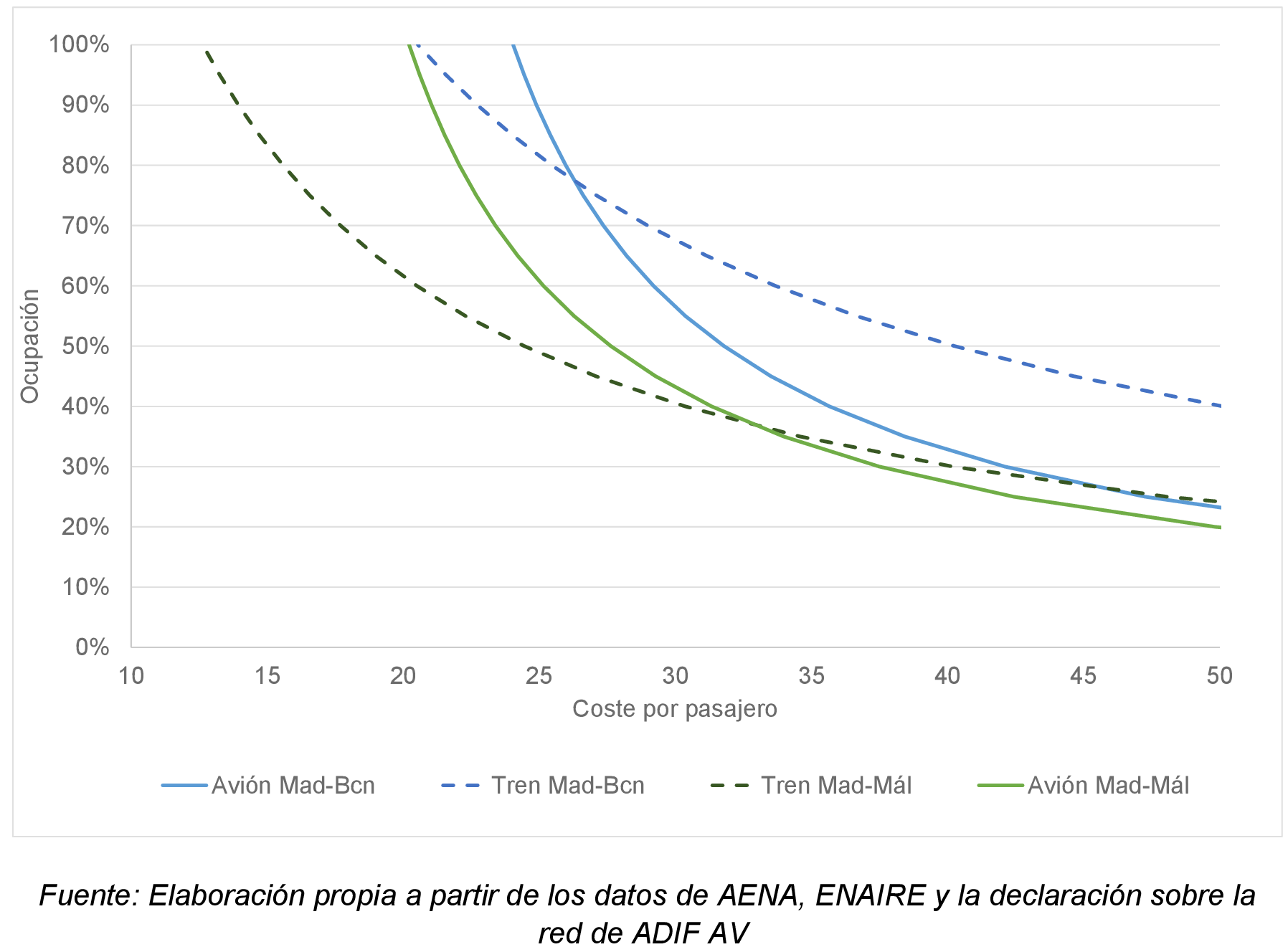

40. Las tasas aéreas y aeroportuarias, al igual que los cánones, son costes ineludibles que afectan a la competitividad de cada uno de los modos de transporte. En la ruta Madrid-Barcelona, estas tasas aéreas y aeroportuarias suponen, para ocupaciones entre el 50 y el 100 %, unos costes por viajero de entre 31,8 y 24 euros, mientras que los cánones ferroviarios ascienden a entre 40,2 y 20,5 euros para el mismo rango de ocupaciones. En el caso del trayecto Madrid-Málaga, los cánones ferroviarios son inferiores a las tasas aéreas hasta el punto en el que la ocupación baja del 40 %(20).

(20) Para realizar esta comparativa se ha tomado como referencia el avión BOEING 737-800 (WINGLETS) por ser el modelo con mayor número de operaciones de tráfico nacional comercial con aeropuerto base en Adolfo Suárez Madrid Barajas. Las tarifas utilizadas se corresponden con las publicadas por AENA y ENAIRE para mayo 2023. En el caso del tren, se considera un tren de 450 plazas y los cánones vigentes, incluyendo tanto los cánones del artículo 97 de la Ley del Sector Ferroviario como los cánones de estación del artículo 98 de la misma Ley.

Gráfico 10. Comparativa del coste por pasajero del canon ferroviario y de las tasas aéreas y aeroportuarias en las rutas Madrid-Barcelona y Madrid-Málaga

41. El mayor tamaño del tren respecto al avión, junto con el nivel de los cánones, contribuye a que las empresas ferroviarias afronten mayores riesgos al poner un tren a circular, que una aerolínea al poner un avión a volar la misma ruta.

4.3 Financiación de los administradores de infraestructuras.

4.3.1 Instrumentos de planificación y financiación de las infraestructuras.

42. De acuerdo con el artículo 25.3 de la Ley del Sector Ferroviario, «se adoptarán por el Gobierno las medidas necesarias para asegurar que, en circunstancias empresariales normales y a lo largo de un período no superior a cinco años, la contabilidad de pérdidas y ganancias de los administradores generales de infraestructuras ferroviarias refleje como mínimo una situación de equilibrio entre, por una parte, los ingresos procedentes de los cánones por la utilización de infraestructuras, los ingresos obtenidos por las tarifas por prestación de los servicios complementarios y auxiliares, los excedentes de otras actividades comerciales, los ingresos no reembolsables de origen privado y la financiación estatal incluyendo, en su caso, los anticipos abonados por el Estado, y, por otra, los gastos de infraestructura». Estos fondos se canalizarán mediante la firma de un convenio entre el MITMA y los gestores de infraestructuras (punto 2.º de dicho artículo 25).

43. ADIF y ADIF AV firmaron sendos convenios con el MITMA el 26 de julio de 2021(21), que recogen las previsiones de ingresos y gastos en el periodo 2021-2025, así como aportaciones del MITMA, por un valor total de 12.763 millones de euros, para acometer inversiones por valor de más de 17.800 millones de euros. Los convenios también prevén aportaciones públicas, de 1.027,4 millones de euros para ADIF y 150 millones de euros para ADIF AV, para cubrir el déficit tarifario y de explotación de los administradores.

(21) Resoluciones de 29 de julio de 2021, de la Dirección General de Planificación y Evaluación de la Red Ferroviaria, por la que se publican los Convenios con las Entidades Públicas Empresariales Administrador de Infraestructuras Ferroviarias y ADIF-Alta Velocidad, para la sostenibilidad económica de las infraestructuras ferroviarias que integran sus redes, durante el período 2021-2025.

44. En noviembre de 2022 el MITMA publicó la Estrategia indicativa del desarrollo, mantenimiento y renovación de la infraestructura ferroviaria, prevista en el artículo 5 de la Ley del Sector Ferroviario(22). Este documento establece las prioridades para el desarrollo y mantenimiento de las infraestructuras ferroviarias dentro de los objetivos generales de «apertura de los mercados, el refuerzo de la seguridad, la multimodalidad e interoperabilidad de nuestras infraestructuras, la sostenibilidad y descarbonización del transporte y el impulso a la digitalización y a la ciberseguridad»(23).

(22) https://www.mitma.gob.es/recursos_mfom/paginabasica/recursos/estrategia_indicativa_finalv2.pdf

(23) Las estrategias de movilidad europea y española se han comprometido con ambiciosos objetivos de sostenibilidad y descarbonización del transporte que implican el cambio modal desde la carretera al ferrocarril. El 9 de diciembre de 2020, la Comisión Europea presentó su Estrategia de Movilidad, como parte del denominado Green Deal, aprobado a finales de 2019, que establece los objetivos de, respecto a 2015, duplicar los viajeros de alta velocidad en 2030 y triplicarlos en 2050, así como de incrementar el tráfico de mercancías en un 50 % en 2030 y duplicarlo en 2050. El 14 de diciembre de 2021, la Comisión Europea lanzó un Plan de Acción para impulsar los servicios ferroviarios de pasajeros de larga distancia y transfronterizos. Consciente de la importancia de los cánones en la estructura de costes de las empresas ferroviarias, entre otras medidas, el Plan de Acción señala que deben mejorarse los métodos de fijación de los cánones ferroviarios a fin de aumentar la oferta global de servicios y la competitividad del ferrocarril, asegurando que solo se apliquen los recargos previstos en el artículo 32 de la Directiva RECAST cuando el mercado pueda soportarlos y no perjudiquen la competitividad del ferrocarril. A tal efecto, la Comisión Europea está trabajando en unas directrices para establecer unas tarifas de acceso que apoyen y fomenten el desarrollo de servicios de pasajeros transfronterizos y de larga distancia.

45. Como señaló el Informe de esta Comisión de 10 de febrero de 2022(24), la firma de los convenios entre el MITMA y los administradores de infraestructuras fueron previos a la aprobación de la Estrategia indicativa, de forma que las aportaciones públicas se decidieron sin haberse establecido los objetivos estratégicos que debían alcanzarse mediante el desarrollo de las infraestructuras ferroviarias. En concreto, dados los ambiciosos objetivos de cambio modal que la Estrategia indicativa asume, los convenios debían haber previsto aportaciones públicas para reducir los cánones ferroviarios de forma coherente con esos objetivos.

(24) Informe de 10 de febrero de 2022 sobre la versión inicial de la Estrategia indicativa del desarrollo, mantenimiento y renovación de la infraestructura ferroviaria.

https://www.cnmc.es/sites/default/files/3945665.pdf.

46. Según el artículo 25.4 de la Ley del Sector Ferroviario, «[e]n el marco de la política general del Gobierno, y de acuerdo con la estrategia indicativa del desarrollo, mantenimiento y renovación de la infraestructura ferroviaria, los administradores generales de infraestructuras deberán aprobar un programa de actividad que incluirá planes de inversión y financiación». Y según el artículo 100.4, dicho programa de actividad «contendrá una previsión de las actualizaciones de los cánones durante el período de vigencia de dicho programa». Las cuantías de los cánones no podrán incrementarse individualmente en más de un cinco por ciento respecto a las indicadas en el programa de actividad salvo por causas excepcionales que deberán ser justificadas en la memoria económico-financiera correspondiente a dicho ejercicio.

47. De modo que el programa de actividad de los administradores de infraestructuras debe establecer un marco estable de evolución de los cánones ferroviarios y esta evolución debe ser consistente con lo previsto en la Estrategia indicativa. Sin embargo, dado que los convenios no han previsto aportaciones públicas para garantizar la competitividad del modo ferroviario y el cambio modal, la capacidad de los cánones ferroviarios para actuar de palanca para conseguir la descarbonización del transporte será limitada.

4.3.2 Situación de los administradores de infraestructuras.

48. Los ingresos de los administradores de infraestructuras provienen de los cánones ferroviarios (en torno al 40 %) y las tarifas de otros servicios, en particular la energía de tracción en el caso de ADIF AV(25). Las aportaciones públicas para cubrir costes operativos han sido prácticamente inexistentes en el caso de ADIF AV, y se han reducido sustancialmente en el caso de ADIF desde que renunció a ellas en 2017 para aumentar los cánones de los servicios VCM (ver párrafo 33).

(25) En la prestación del servicio de corriente de tracción, ADIF AV se limita a revender a las empresas ferroviarias la energía que contrata en el mercado eléctrico, añadiendo unos costes de gestión.

Tabla 3. Evolución de los ingresos de ADIF y ADIF AV

| Millones de euros | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|

| ADIF | Cánones. | 379,0 | 659,0 | 664,1 | 548,2 | 570,7 | 599,0 |

| Subvenciones operativas. | 358,5 | - 0,1 | - 0,1 | - 0,0 | 129,0 | 182,3 | |

| Otros ingresos. | 925,8 | 572,7 | 654,8 | 629,6 | 787,5 | 891,3 | |

| Total. | 1.663,3 | 1.231,5 | 1.318,7 | 1.177,8 | 1.487,2 | 1.672,6 | |

| ADIF AV | Cánones. | 548,8 | 572,1 | 610,7 | 327,1 | 390,1 | 563,0 |

| Subvenciones operativas. | - | - | - | - | 40,8 | 66,1 | |

| Otros ingresos. | 416,7 | 420,8 | 446,7 | 355,9 | 589,4 | 921,5 | |

| Total. | 965,5 | 992,8 | 1.057,4 | 683,0 | 1.020,3 | 1.550,5 | |

| Fuente: Elaboración propia a partir de las cuentas anuales de ADIF y ADIF AV. | |||||||

49. Las aportaciones públicas suponen un porcentaje muy relevante de los recursos de los administradores de infraestructuras europeos. Según un informe de PRIME (mayo de 2022)(26), en 5 de los 17 casos nacionales que se comparan, ese porcentaje supera el 70 %, y en 9 casos, el 50 %. Así, las aportaciones públicas suponen el 28 % de los recursos de SNCF Réseau, el 45 % de Deutsche Bahn y el 72 % de Ferrovie dello Stato(27). De acuerdo con la Comisión Europea (septiembre de 2023)(28), el 58 % de la financiación de las infraestructuras ferroviarias proviene de fondos propios de los administradores de infraestructuras en España, mientras que este porcentaje es del 50 % en Francia, del 27 % en Alemania y del 3 % en Italia.

(26) PRIME es la red europea de gestores de infraestructuras (https://transport.ec.europa.eu/transport-modes/rail/market/infrastructure-managers-prime_en).

(27) Ver «Summary of PRIME study on Charging and State Funding of Infrastructure Managers».

https://wikis.ec.europa.eu/download/attachments/44167372/PRIME_DD_Funding-Report_Summary_Publication_20220525.pdf?version=1&modificationDate=1662654226047&api=v2

(28) Ver Documento de trabajo acompañando al Octavo informe de seguimiento de la evolución del mercado ferroviario, de septiembre de 2023, página 19.

https://eur-lex.europa.eu/resource.html?uri=cellar:fdd93148-521e-11ee-9220-01aa75ed71a1.0001.02/DOC_1&format=PDF.

50. Analizando los resultados de los administradores de infraestructuras se observa que, si bien el EBITDA(29) de ADIF AV es positivo (salvo en 2020), las amortizaciones de la red y los elevados gastos financieros (que ascendieron en 2022 a 244 millones de euros) hacen que el resultado de la cuenta de pérdidas y ganancias haya sido negativo de forma consistente en los últimos años.

(29) El EBITDA, que constituye el beneficio bruto de explotación calculado antes de deducir los gastos financieros, impuestos y depreciaciones, es una medida de la rentabilidad del negocio en tanto que no toma en consideración las cuestiones financieras y tributarias, ni los costes que no suponen un flujo de caja.

Tabla 4. Ingresos, costes y resultados de ADIF y ADIF AV

| Millones de euros | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|

| ADIF | Ingresos. | 1.304,84 | 1.231,61 | 1.318,82 | 1.177,77 | 1.358,18 | 1.490,24 |

| Costes. | 1.225,04 | 1.260,64 | 1.352,16 | 1.335,80 | 1.375,90 | 1.532,21 | |

| EBITDA. | 79,80 | - 29,03 | - 33,34 | - 158,03 | - 17,72 | - 41,98 | |

| Resultado antes de impuestos. | 30,70 | - 74,27 | - 83,50 | - 193,55 | 28,21 | - 78,86 | |

| ADIF AV | Ingresos. | 965,53 | 992,84 | 1.057,41 | 683,02 | 979,43 | 1.484,43 |

| Costes. | 687,79 | 696,14 | 781,27 | 692,47 | 923,75 | 1.255,83 | |

| EBITDA. | 277,74 | 296,70 | 276,13 | - 9,44 | 55,68 | 228,60 | |

| Resultado antes de impuestos. | - 200,00 | - 223,41 | - 179,24 | - 460,86 | - 425,44 | - 296,79 | |

| Fuente: Elaboración propia a partir de las cuentas anuales de ADIF y ADIF AV. | |||||||

51. Los administradores de infraestructuras han acometido importantes inversiones en este periodo que se han financiado mediante aportaciones públicas de capital (aquellas que no están destinadas a cubrir los costes operativos) y endeudamiento, en particular por parte de ADIF AV. Este importante endeudamiento genera, como se ha señalado, costes financieros elevados que han supuesto, de media en los últimos seis ejercicios, en torno al 23 % de los ingresos totales de este administrador.

Tabla 5. Subvenciones de capital y endeudamiento de ADIF y ADIF AV

| Millones de euros | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|

| ADIF | Inversiones. | 64 | 48 | 18 | 20 | 62 | 97 |

| Subvenciones de capital. | 329 | 247 | 449 | 493 | 442 | 798 | |

| Endeudamiento. | 748 | 879 | 636 | 648 | 1.633 | 1.138 | |

| ADIF AV | Inversiones. | 1.094 | 1.172 | 1.123 | 1.142 | 1.020 | 1.319 |

| Subvenciones de capital. | 151 | 209 | 377 | 427 | 259 | 441 | |

| Endeudamiento. | 15.841 | 16.255 | 16.969 | 17.285 | 19.125 | 18.937 | |

| Endeudamiento total | 16.589 | 17.133 | 17.604 | 17.932 | 20.758 | 20.075 | |

| Fuente: Elaboración propia a partir de las cuentas anuales de ADIF y ADIF AV. | |||||||

5. Coste directamente imputable al servicio ferroviario.

5.1 Regulación.

52. El artículo 31.3 de la Directiva RECAST establece que «el canon de acceso mínimo y de acceso a infraestructuras que conectan con instalaciones de servicio será equivalente al coste directamente imputable a la explotación del servicio ferroviario».

53. De forma análoga, el artículo 96.4 de la Ley del Sector Ferroviario establece que los «cánones de acceso mínimo a las líneas ferroviarias integrantes de la Red Ferroviaria de Interés General y de acceso a infraestructuras que conecten con instalaciones de servicio se publicarán en la declaración sobre la red y su cuantía será equivalente a los costes directamente imputables a la explotación del servicio ferroviario, los cuales serán calculados de conformidad con la correspondiente norma de la Unión Europea que regule las modalidades de cálculo de este tipo de costes».

54. El TJUE(30) observó, en una Sentencia de 2013, que el marco regulador no define el concepto de «coste directamente imputable a la explotación del servicio ferroviario», y concluyó que los costes como los de mantenimiento o de gestión del tráfico de naturaleza fija ligados a la puesta a disposición de un tramo de la red ferroviaria, no son directamente imputables a la explotación del servicio ferroviario. También excluyó de los costes directos los costes indirectos y los costes financieros, así como las amortizaciones cuando «no se determinan en virtud del desgaste real de la infraestructura imputable al tráfico, sino en función de reglas contables (…)».

(30) Asunto C-512/10, STJUE de 20 de mayo de 2013. https://curia.europa.eu/juris/document/document.jsf;jsessionid=2459CA288595C8F9E7225DD0C077D397?text=&docid=137833&pageIndex=0&doclang=ES&mode=lst&dir=&occ=first&part=1&cid=55928

55. El Reglamento de Ejecución (UE) 2015/909 relativo a las modalidades de cálculo de los costes directamente imputables a la explotación del servicio ferroviario (en adelante, Reglamento 2015/909) señala que solo «debe permitirse al administrador de infraestructuras incluir en el cálculo de sus costes directos aquellos costes respecto a los cuales pueda demostrar de manera objetiva y rigurosa que se derivan directamente de la explotación del servicio ferroviario».

56. Por tanto, los costes directos son aquellos que, además de estar relacionados con la prestación del servicio ferroviario, varían en función del tráfico.

57. Es más, la normativa comunitaria asimila, en sus considerandos, los costes directos a los costes marginales a corto plazo por ser la forma más eficiente de tarificar las infraestructuras ferroviarias. Así, el considerando 70 de la Directiva RECAST señala que los sistemas de cánones por la utilización de infraestructuras deben permitir el uso de la red ferroviaria a los tráficos que puedan pagar, al menos, su coste marginal(31).

(31) En este mismo sentido, el Libro Blanco de la Comisión de las Comunidades Europeas (COM (1998) 466), «Tarifas justas por el uso de infraestructuras: Estrategia gradual para un marco común de tarificación de infraestructuras de transporte en la UE», concluía que «[l]a única estrategia de tarificación que satisface completamente estos criterios es la basada en los costes marginales [sociales]: cobrar a los usuarios por los costes, tanto internos como externos, que causan en el punto de uso».

https://op.europa.eu/en/publication-detail/-/publication/ceccf466-59bd-46e6-a08b-972286cebdc6/language-en

58. Por su parte, el considerando 12 del Reglamento 2015/909 indica que «[d]e acuerdo con un principio económico bien asentado, los cánones de usuario basados en los costes marginales garantizan la utilización óptima de la capacidad de infraestructura disponible. Por tanto, para calcular los costes directamente imputables a la explotación del servicio ferroviario, el administrador de infraestructuras puede decidir aplicar el indicador de los costes marginales», y el considerando 14 asimila costes directos y costes marginales, al señalar que otros «tipos de modelización econométrica o de ingeniería podrían ofrecer un mayor grado de precisión en el cálculo de los costes directos o los costes marginales del uso de infraestructuras».

59. Para su cálculo, el artículo 3 del Reglamento 2015/909 establece que los «costes directos del conjunto de la red se calcularán como la diferencia entre, por un lado, los costes de prestación de los servicios del paquete de acceso mínimo y del acceso a infraestructuras que conectan con instalaciones de servicio y, por otro, los costes no elegibles contemplados en el artículo 4». Los costes no elegibles incluidos en dicho artículo 4 son los costes de estructura o generales, como los costes financieros y aquellos que, estando relacionados con el servicio ferroviario, no varían con la explotación del servicio, como los costes de los activos intangibles, los relacionados con la obsolescencia tecnológica o los de alimentación eléctrica que no sean directamente imputables a la explotación del servicio ferroviario.

60. El artículo 6 del mismo Reglamento, por su parte, permite que los administradores de infraestructuras calculen los costes directos de otra manera, en concreto «mediante una modelización econométrica o de ingeniería de costes rigurosamente documentada, siempre y cuando pueda demostrar al organismo regulador que los costes unitarios directos incluyen solo los costes directos de la explotación del servicio ferroviario y, en particular, que no incluyen ninguno de los costes contemplados en el artículo 4». Los estudios econométricos aproximan el coste marginal a corto plazo de una red ferroviaria analizando el efecto del tráfico sobre el coste total e incluyendo en el análisis otras variables que pueden ser relevantes para explicar las variaciones en el coste, como las características de la infraestructura. Los estudios de ingeniería, en cambio, proponen estimar la misma relación entre el coste de la infraestructura y el desgaste producido por el tráfico mediante la construcción de modelos bottom-up, que determinan el coste marginal de la red a partir de las características técnicas de la infraestructura y del desgaste estimado según los tráficos que puedan circular.

61. Por tanto, el Reglamento 2015/909 permite calcular el coste directo a partir de diferentes metodologías, que deben arrojar resultados similares. En primer lugar, la metodología de sustracción, que resta del coste total imputable a los cánones ferroviarios todos aquellos que no varían con el tráfico o que no son directamente imputables al mismo (costes no elegibles). Como señala el IRG-Rail(32), esta metodología es compleja porque requiere identificar adecuadamente los costes fijos y eliminarlos del importe trasladado a los cánones.

(32) IRG-Rail, 2022. «Overview of the Implementation of Direct Cost in Europe».

62. En segundo lugar, los modelos econométricos o ingenieriles pueden mejorar la precisión del coste directo al incorporar información sobre la actividad ferroviaria, la operativa de los gestores de infraestructuras y las características técnicas de su red. El IRG-Rail señala que los modelos ingenieriles deben complementarse con información de la contabilidad para acercarse a la realidad de los costes del gestor.

5.2 Comparativa internacional.

63. La experiencia en la estimación de los costes directos a partir de modelos econométricos es amplia. La Comisión Europea impulsó en 2007 el proyecto CATRIN(33), que recopila los estudios hasta la fecha de estimación del coste marginal de operación de la red, mantenimiento y renovación de la infraestructura ferroviaria.

(33) Cost Allocation of Transport Infrastructure cost.

64. Así, el proyecto CATRIN(34) incluye múltiples estudios econométricos sobre los costes de la infraestructura de diferentes países, identificando los datos utilizados y las formas funcionales para modelizar la relación entre el tráfico y los costes (modelos lineales, en logaritmos, translogarítmicos o transformaciones Box-Cox).

(34) Ver entregable D.1 de CATRIN: Link, H., Stuhlemmer, A. (DIW Berlin), Haraldsson, M. (VTI), Abrantes, P., Wheat, P., Iwnicki, S., Nash, C., Smith, A., CATRIN (Cost Allocation of TRansport INfrastructure cost), Deliverable D 1, Cost allocation Practices in the European Transport Sector. Funded by Sixth Framework Programme. VTI, Stockholm, March 2008.

65. Los resultados de los modelos econométricos incluidos en el proyecto CATRIN calculan unas elasticidades al tráfico de entre el 8 % y el 40 % de los costes de diferentes actividades de mantenimiento, y de entre el 19 % y el 30,2 % si se incluyen también costes de renovación de la infraestructura.

Tabla 6. Listas de estudios econométricos

| Estudio | País | Proporción coste mto. incluido | Elasticidad reportada (media) |

|---|---|---|---|

| Tabla 16 D.1 CATRIN | |||

| Solo mantenimiento: | |||

| Wheat y Smith (forthcoming) Modelo IV. | Gran Bretaña. | 45 % | 0.239 |

| Wheat y Smith (forthcoming) Modelo VI. | Gran Bretaña. | 45 % | 0.378 |

| Both Allen & Hamilton. | Gran Bretaña. | 60 % | 0.280 |

| Anderson (2006a). | Suecia. | 100 % | 0.204 |

| Marti y Neuschwander (2006) Modelo I. | Suiza. | Se asume 70 % | 0.200 |

| Marti y Neuschwander (2006) Modelo II. | Suiza. | Se asume 70 % | 0.285 |

| Tervonen e Idstrom (2004). | Finlandia. | 55 % | 0.133-0.175 |

| Munduch et al. (2002). | Austria. | Se asume 70 % | 0.270 |

| Gaundry y Quinet (2003). | Francia. | Se asume 70 % | 0.370 |

| Mantenimiento y renovación: | |||

| Anderson (2006a). | Suecia. | 100 % | 0.302 |

| Marti y Neuschwander (2006). | Suiza. | Se asume 70 % | 0.19 |

| Tervonen e Idstrom (2004). | Finlandia. | 66 % | 0.267-0.291 |

| Tabla 4.3. D.8 CATRIN(35) | |||

| Solo mantenimiento: | |||

| Francia. | 0.32-0.40 | ||

| Suecia. | 0.23-0.25 | ||

| Suiza. | 0.22 | ||

| Austria. | 0.35-0.37 | ||

| Gran Bretaña. | 0.08-0.25 | ||

| Tabla 2 Nash (2005)(36) | |||

| Mantenimiento-Vía. | Gran Bretaña. | 0.30 | |

| Mantenimiento-Señalización. | 0.05 | ||

| Mantenimiento-Electrificación. | 0.10 | ||

| Fuente: Elaboración propia a partir de los datos contenidos en Tabla 16 en Deliverable D.1 CATRIN, Tabla 4.3. Deliverable D.8 CATRIN y Tabla 2 Nash (2005). | |||

(35) Phill Wheat, Andrew Smith and Chris Nash (ITS), CATRIN (Cost Allocation of Transport INfrastructure cost), Deliverable 8 - Rail Cost Allocation for Europe. Funded by Sixth Framework Programme. VTI, Stockholm, 2009.

(36) Nash, Chris. (2005). Rail Infrastructure Charges in Europe. Journal of Transport Economics and Policy. 39. 259-278. https://www.researchgate.net/publication/227627108_Rail_Infrastructure_Charges_in_Europe

66. El proyecto CATRIN también recoge estudios ingenieriles (menos que estudios econométricos), que calculan elasticidades con el tráfico desde el 5 % en el caso del coste de mantenimiento de elementos de señalización hasta el 95 % del coste de renovación de los raíles.

Tabla 7. Listas de estudios de ingeniería incluidos en el proyecto CATRIN

| Categoría de coste | % variable con el tráfico |

|---|---|

| Vía: | |

| Mantenimiento. | 30 % |

| Renovación: | |

| Raíles. | 95 % |

| Traviesas. | 25 % |

| Balasto. | 30 % |

| Cambiadores y pasos a nivel. | 25 % |

| Estructura. | 10 % |

| Señalización: | |

| Mantenimiento. | 5% |

| Renovación. | 0% |

| Electrificación: | |

| Mantenimiento: | |

| Corriente alterna (CA). | 10 % |

| Corriente continua (CC). | 10 % |

| Renovación: | |

| Corriente alterna (CA). | 35 % |

| Corriente continua (CC). | 41 % |

| Fuente: Tabla 17 en Deliverable D.1 CATRIN. | |

67. En la práctica, para el cálculo de los costes directos operativos y de renovación de la red, los gestores de Francia, Noruega y Suecia utilizan un enfoque puramente econométrico, mientras que los de Alemania y Finlandia utilizan un enfoque mixto, que combina los modelos econométricos con los de sustracción o de ingeniería.

Tabla 8. Modelizaciones utilizadas por los gestores de infraestructuras europeos

| País | Operaciones | Mantenimiento | Renovación | Subsidios incluidos Base de costes empleada |

|---|---|---|---|---|

| Austria. | Sustracción. | Sustracción. | Ingenieril. | Coste bruto. |

| Bélgica. | Ingenieril. | Ingenieril. | No se incluye. | Coste neto. |

| Croacia. | Mixto. | Ingenieril. | No se incluye. | Coste neto. |

| Finlandia. | Mixto. | Mixto. | Mixto. | Coste bruto. |

| Francia. | Econométrico. | Econométrico. | Econométrico. | Coste neto. |

| Alemania. | Ingenieril. | Ingenieril. | Econométrico. | Coste bruto. |

| Hungría. | Mixto. | Mixto. | Mixto. | Coste neto. |

| Letonia. | Sustracción. | Sustracción. | Sustracción. | Coste neto. |

| Lituania. | Sustracción. | Sustracción. | Sustracción. | Coste neto. |

| Países Bajos. | Econométrico. | Mixto. | Mixto. | Coste neto. |

| Noruega. | No se incluye. | Econométrico. | No se incluye. | Coste bruto. |

| Portugal. | Sustracción. | Sustracción. | No se incluye. | Coste neto. |

| Rumanía. | Sustracción. | Sustracción. | Sustracción. | Coste neto. |

| Eslovaquia. | Sustracción. | Sustracción. | Sustracción. | Coste neto. |

| Eslovenia. | Sustracción. | Sustracción. | Sustracción. | Coste neto. |

| España. | Sustracción. | Sustracción. | Sustracción. | Coste neto. |

| Suecia. | Econométrico. | Econométrico. | Econométrico. | Coste bruto. |

| Fuente: Tabla 10 en IRG-Rail (2022). | ||||

68. El gestor de infraestructuras francés utiliza un modelo econométrico para el cálculo de los costes directos de mantenimiento, de operación de la red y de renovación, bajo la supervisión del regulador(37). Para el periodo 2021-2023, el modelo estima el coste directo como un porcentaje de los costes totales para los diferentes componentes.

(37) IRG-Rail «Appendix on Direct Cost» con referencia SNCF Réseau, Netwrok statement 2021-2023.

Tabla 9. Porcentaje de coste marginal sobre coste el coste total de la red SNCF Réseau

| Parte marginal del coste (proporción que varía con el tráfico) | |

|---|---|

| Mantenimiento. | 18 % |

| Operativo. | 10 % |

| Renovación. | 22 % |

| Fuente: Elaboración propia a partir de IRG-Rail «Appendix on Direct Cost» con referencia SNCF Réseeau, Network statement 2021-2023, Appendix 5.1.1, p. 11. | |

69. En Suecia, el gestor de infraestructuras calcula el coste directo a partir de estudios econométricos elaborados por el Instituto Nacional de Investigación de Carretera y Transporte (VTI). Estos estudios utilizan una especificación translogarítmica(38), que da como resultado una elasticidad global del coste de mantenimiento de 0,1674. Con base en las elasticidades calculadas se obtiene un coste directo o coste marginal por tren.km y por tonelada.km de 3,33 SEK y 0,0152 SEK respectivamente.

(38) Ver CTS Working paper 2018:22, Marginalkostnader för reinvesteringar i järnvägsanläggningar: En delrapport inom SAMKOST 3, y CTS Working paper 2018:24, Marginalkostnader för järnvägsunderhåll: trafikens påverkan på olika anläggningar.

70. El modelo del gestor de infraestructuras finlandés elimina todos los costes no elegibles identificados en la contabilidad para, posteriormente, aplicar una modelización econométrica sobre el resto de los costes. El modelo estima la elasticidad del coste al tráfico a partir de una función logarítmica que incluye, además del tráfico, el peso soportado por la infraestructura y la longitud de los tramos de vía. La elasticidad al tráfico resultante es de 0,2452(39).

(39) Ver capítulo 3 de IRG-Rail «Appendix on Direct Cost».

71. El modelo del gestor de infraestructuras alemán detrae todos los centros de costes que, por su contenido, no varían con el tráfico. Posteriormente, aplica modelos econométricos y de ingeniería para determinar el porcentaje de variabilidad del resto de centros de costes.

72. En conclusión, existen numerosos ejemplos, tanto en la literatura como en la práctica, de utilización de modelizaciones alternativas para una mejor estimación del coste directo como coste marginal, lo que concuerda con la interpretación de la mayoría de los reguladores ferroviarios europeos, que asimilan también el concepto de coste directo al de coste marginal a corto plazo de utilización de la red ferroviaria(40).

(40) IRG-Rail, 2020. «Review of Charging Practices for the Minimum Access Package in Europe».

5.3 Metodología aplicada por ADIF y ADIF AV.

73. En 2017 ADIF y ADIF AV comunicaron a la CNMC su modelo de contabilidad analítica para el cálculo de los costes imputables a los cánones. El modelo incluye casi 4.000 centros de costes (unidades funcionales o de actividad en las que se generan los costes y/o ingresos). Los centros de costes se agrupan en 31 divisiones y en 5 segmentos de actividad.

74. La CNMC ha analizado en diferentes ocasiones dicho modelo, concluyendo que «cuentan con una estructura y metodología que permite calcular el coste de los cánones de una forma causal, objetiva y adaptada a los preceptos del artículo 97 de la Ley del Sector Ferroviario»(41).

(41) Por todas, ver Resolución de 21 de septiembre de 2017 sobre la propuesta de cánones de ADIF y ADIF Alta Velocidad para 2018 y por la que se adoptan medidas de acuerdo al artículo 11 de la Ley 3/2013, de 4 de junio.

https://www.cnmc.es/sites/default/files/1802628_9.pdf

75. El modelo de contabilidad analítica parte de la cuenta de pérdidas y ganancias auditada del ejercicio que corresponda, y asigna los costes y los ingresos directos, así como los costes comunes y conjuntos, a cada segmento y división. En concreto, las divisiones que componen el segmento de administración de red aglutinan los costes que pueden repercutirse a las diferentes modalidades de los cánones ferroviarios, es decir, los asociados a la provisión del paquete de acceso mínimo a la infraestructura ferroviaria del artículo 20.1 de la Ley del Sector Ferroviario.

76. Una vez determinados los costes imputables a los cánones ferroviarios, se calculan los costes directamente imputables al servicio ferroviario con el método de sustracción, obteniendo los costes directos como la diferencia entre los costes imputables a los cánones ferroviarios y los costes no elegibles de los artículos 3 y 4.1 del Reglamento 2015/909.

77. La CNMC ha señalado en varias ocasiones que esta forma de determinación del coste directo no identifica adecuadamente los costes no elegibles del Reglamento 2015/909:

– La Resolución de cánones de 2018 requirió a los gestores de infraestructuras que demostraran que los costes considerados como elegibles de algunos epígrafes del artículo 4.1 del Reglamento 2015/909 eran efectivamente variables con el tráfico ferroviario(42). La Resolución requería, por su importancia, una mayor justificación del cálculo de los costes no elegibles derivados de la puesta a disposición de un tramo de línea (letra (a) del 4.1 del Reglamento 2015/909)(43).

(42) En concreto, i) los activos intangibles (letra (g) del artículo 4.1 del Reglamento 2015/909), ii) los costes de los equipos de información, comunicación o telecomunicación no situados en vía (letra i), iii) los costes de los equipos de alimentación eléctrica para el suministro de corriente de tracción que no sean directamente imputables a la explotación del servicio ferroviario (letra k), y iv) amortización no determinada por el deterioro efectivo de las infraestructuras debido a la explotación del servicio ferroviario (letra n).

(43) ADIF y ADIF AV únicamente consideran como coste no elegible por la puesta a disposición de un tramo de línea determinados costes del mantenimiento preventivo para la realización de operaciones periódicas de inspección y verificación de la infraestructura ferroviaria para garantizar la seguridad en un determinado tramo de la RFIG, como la revisión y valoración del estado de la infraestructura, la vía y las instalaciones en vía (revisiones oculares, inspecciones, comprobaciones, paso de coche auscultador, etc.), el paso del tren herbicida, el paso del tren exploración o de apertura diaria de línea (únicamente para líneas de AV), y la gestión del tráfico relacionado con las operaciones anteriores.

– La Resolución de cánones de 2019(44) señaló que el cálculo de los costes no elegibles no era correcto en lo que se refiere a los activos intangibles y los equipos de alimentación eléctrica, por lo que se corrigieron los costes directos incluidos en la propuesta de ADIF y ADIF AV para ese ejercicio.

(44) Resolución de 27 de septiembre de 2018, sobre la propuesta de cánones de ADIF y ADIF Alta Velocidad para 2019 y por la que se adoptan medidas para el próximo ejercicio de supervisión de acuerdo al artículo 11 de la ley 3/2013, de 4 de junio (Resolución de cánones de 2019).

https://www.cnmc.es/sites/default/files/2161326_10.pdf.

– La Resolución de cánones de 2020(45) puso de manifiesto que el coste directo unitario por tren.km de la red española «resulta significativamente mayor que el de otros países europeos, que se sitúan en la banda de entre 1 y 2,5 euros por tren.km. Así, el coste directo unitario por tren.km de la red de ADIF y ADIF AV alcanza los 4,5 euros». Por ello, y reiterando lo señalado por la Resolución de cánones de 2018, se requería a ADIF y ADIF AV para que remitieran «una propuesta de mejora del modelo de contabilidad analítica que permita identificar todos los costes no elegibles de acuerdo con el [Reglamento] 2015/909».

(45) Resolución de 5 de marzo de 2020, sobre la propuesta de cánones de ADIF y ADIF Alta Velocidad para 2020 y por la que se adoptan medidas para el próximo ejercicio de supervisión de acuerdo al artículo 11 de la ley 3/2013, de 4 de junio (Resolución de cánones de 2020).

https://www.cnmc.es/sites/default/files/2881513_0.pdf.

– La Resolución de cánones de 2021(46) reiteró que, si bien el modelo de contabilidad de costes de ADIF y ADIF AV identificaba correctamente los costes imputables a los cánones, estaría incluyendo en el coste directo costes que no varían con el tráfico, como una parte de la amortización o del mantenimiento preventivo. Ante la falta de avances desde la Resolución de cánones de 2018 y a la vista de la comparativa internacional mencionada en la Resolución de cánones de 2020, se anunció que «la CNMC analizará en profundidad el modelo utilizado por los gestores de infraestructuras para calcular los costes directamente imputables de forma que se asegure que los costes incluidos son, efectivamente, variables con el tráfico ferroviario, de acuerdo con lo establecido en el [Reglamento] 2015/909».

(46) Resolución de 8 de octubre de 2020, sobre la propuesta de cánones de ADIF y ADIF Alta Velocidad para 2021 y por la que se adoptan medidas para el próximo ejercicio de supervisión de acuerdo al artículo 11 de la ley 3/2013, de 4 de junio (Resolución de cánones de 2021).

https://www.cnmc.es/sites/default/files/3184346.pdf.

– La Resolución de cánones de 2022(47) constató, como muestra de la inadecuada estimación de los costes directos, que resultaba «paradójico que los costes directos, que, como se ha dicho, deben depender del tráfico, se hayan mantenido, o incluso se hayan incrementado, en un contexto de reducciones tan significativas del tráfico como las observadas en 2020»(48).

(47) Resolución de 22 de septiembre de 2021, sobre la propuesta de cánones de ADIF y ADIF Alta Velocidad para 2022 y por la que se adoptan medidas para el próximo ejercicio de supervisión de acuerdo al artículo 11 de la ley 3/2013, de 4 de junio (Resolución de cánones de 2022).

https://www.cnmc.es/sites/default/files/3705131_80.pdf.

(48) Los costes directos de la red de alta velocidad se incrementaron un 5,1 % pese a que el tráfico descendió más del 42 %.

78. En definitiva, esta Comisión ha señalado en diferentes ocasiones que el modelo de determinación del coste directo aplicado por ADIF y ADIF AV traslada costes que no varían con el tráfico a los cánones ferroviarios, lo que es incompatible con el Reglamento 2015/909. A pesar de las múltiples ocasiones en que se ha requerido a los administradores de infraestructuras que mejoraran su modelo, la CNMC no ha podido constatar avances al respecto.

79. Por otro lado, en su propuesta de cánones de 2023 y 2024, ADIF y ADIF AV utilizaron los costes previstos para esos ejercicios y no los costes históricos para el cálculo del coste directo. Por ello, la Resolución de cánones de 2023(49) impuso determinadas obligaciones de transparencia para asegurar que los costes previstos imputados a los cánones ferroviarios se ajustan a los efectivamente incurridos por los administradores de infraestructuras.

(49) Resolución de 22 de septiembre de 2022 sobre la propuesta de cánones de ADIF y ADIF Alta Velocidad para 2023 y por la que se adoptan medidas para el próximo ejercicio de supervisión de acuerdo con el artículo 11 de la Ley 3/2013 de 4 de junio.

https://www.cnmc.es/sites/default/files/4332354.pdf.

5.4 Modelo de determinación del coste directo de la CNMC.

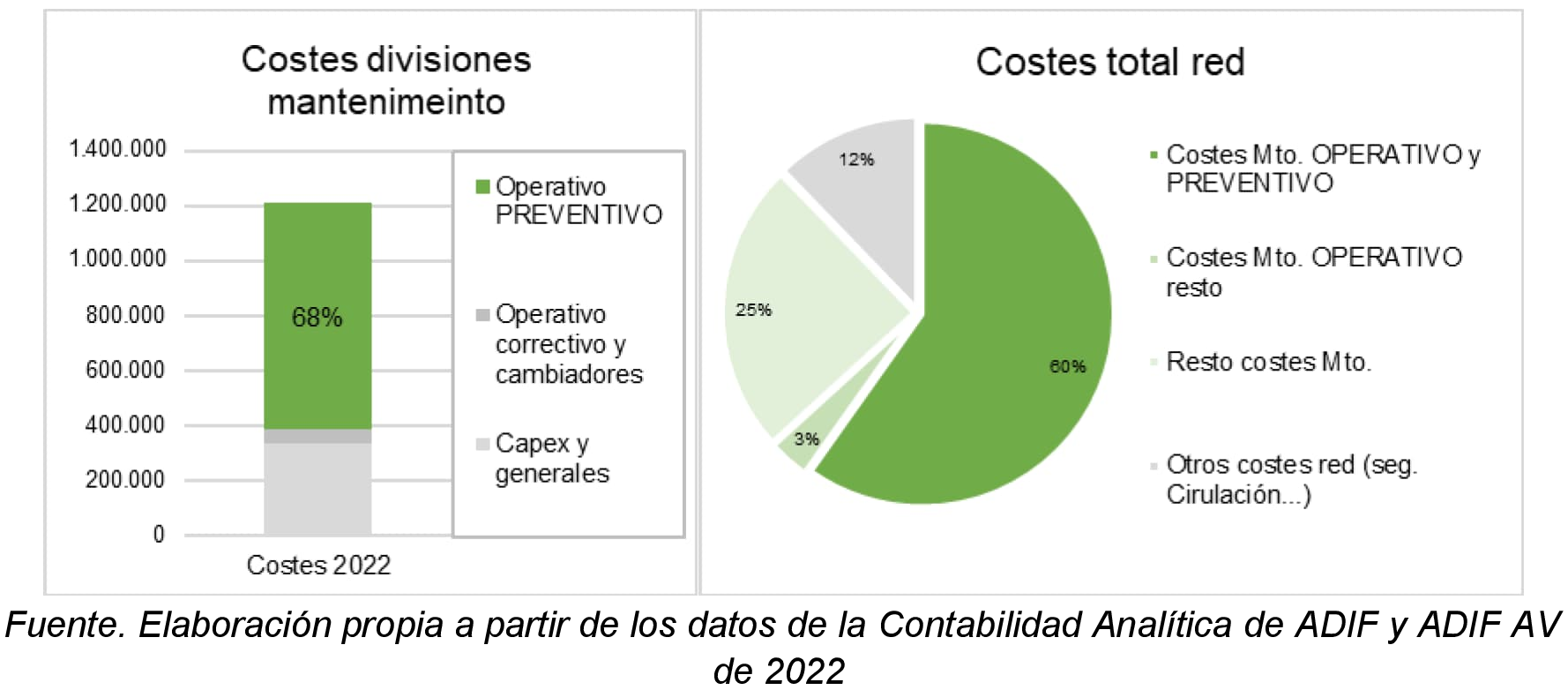

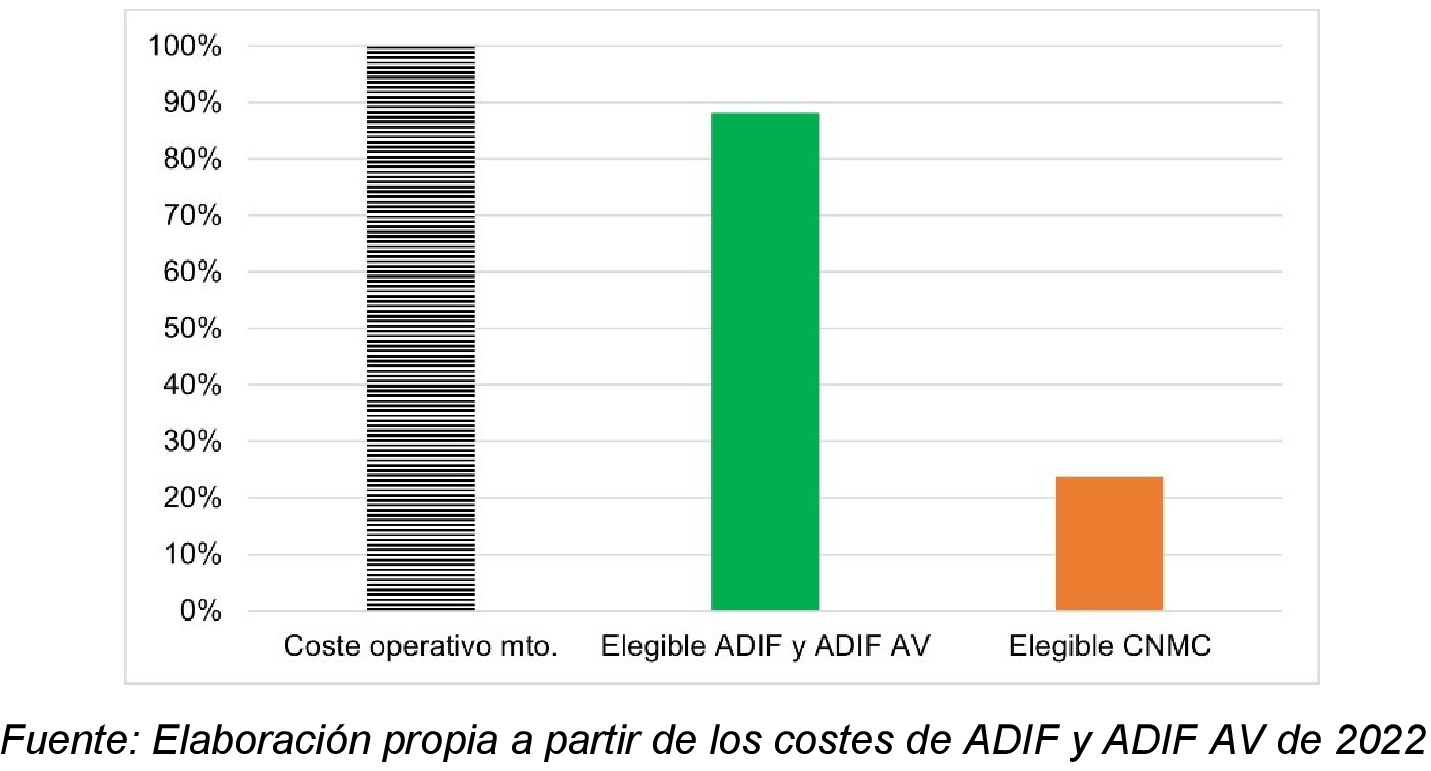

80. La CNMC encargó(50) un análisis del modelo de ADIF y ADIF AV para la determinación del coste directo y posibles alternativas para su cálculo a partir de modelos econométricos, de uso extendido internacionalmente, que pudieran complementar el método de sustracción aplicado por los administradores de infraestructuras. Sobre la base de este análisis, la CNMC ha desarrollado una modelización econométrica que analiza en qué medida varían con el tráfico los costes operativos de mantenimiento preventivo(51). Estos costes suponen, de acuerdo con las cuentas auditadas de los administradores de infraestructuras de 2022, el 68 % de los costes de las divisiones de mantenimiento y el 60 % de los costes de las divisiones de infraestructuras.

(50) Por medio de licitación pública, en el Expediente 210229 de contratación de la asistencia para el análisis y valoración del modelo de cálculo de los costes directos y costes no elegibles de ADIF y ADIF Alta Velocidad se adjudicó a Ernst & Young S.L. la tarea de asistencia para la valoración del modelo y de las posibles alternativas de modelización de los costes directos.

(51) Los costes operativos incluyen costes de personal, aprovisionamiento, materiales y servicios. El mantenimiento preventivo comprende, según el modelo de costes, la «programación, ejecución y seguimiento de las acciones encaminadas a mantener el nivel de calidad de las instalaciones, reduciendo las probabilidades de fallo o degradación de las funciones de un elemento, así como el control y la gestión de los riesgos de la infraestructura».

81. El estudio econométrico estableció la relación entre los costes y el tráfico, analizando los datos correspondientes a 6.851 observaciones que recogen la información de los tramos de vía(52) para los ejercicios 2017 a 2022 y diferenciando la estimación para los diferentes elementos que componen la infraestructura(53). El modelo también consideró que la intensidad del desgaste de las infraestructuras, y por tanto su coste, podría no ser lineal y variar según el volumen de tráfico(54) o estar afectado por otros factores, como las características técnicas de la red o la geografía. Por ello, además del tráfico, se incluyeron en el modelo otras variables que aseguran que los resultados no están sesgados.

(52) Un tramo de vía es un segmento de línea ferroviaria que tiene una longitud inferior al de la línea y que se delimita por dos puntos kilométricos.

(53) Los costes de mantenimiento se agrupan en especialidades o conjuntos de elementos que componen la infraestructura: vía e infraestructura, catenaria, subestaciones eléctricas (SS.EE.), telecomunicaciones y señalización.

(54) Por ello, debe recurrirse a transformaciones de las variables del modelo, como las transformaciones logarítmicas o translogarítmicas, para mejorar su ajuste. Las transformaciones trabslogarítmicas, además de tomar los valores de las variables en logaritmos, sustituyen la propia variable por un polinomio de grado determinado, lo que proporciona una elasticidad diferente según los valores de cada observación.

82. En el anexo I se presenta una descripción completa del modelo desarrollado, las alternativas consideradas (forma funcional y especificación), la opción finalmente escogida y su significatividad estadística.

83. La modelización escogida estima la elasticidad del coste al tráfico, esto es, el porcentaje del coste operativo del mantenimiento preventivo contabilizado que varía con el tráfico. Estos resultados contrastan con el modelo de ADIF y ADIF AV, que imputa a los cánones ferroviarios la práctica totalidad de estos costes(55).

(55) Ver nota al pie 43.

Tabla 10. Elasticidad del coste de mantenimiento al tráfico

| Vía e infraest. | Catenaria | SS.EE. | Telecom. | Señalización |

|---|---|---|---|---|

| 0,274 | 0,179 | 0,217 | 0,218 | 0,247 |

| Fuente. Estudio econométrico CNMC. | ||||

84. Estos resultados son similares a los obtenidos por otros gestores de infraestructuras y los incluidos en el mencionado proyecto CATRIN, considerando que los costes analizados se limitan a los costes operativos del mantenimiento preventivo, a diferencia de lo que ocurre en otros casos.

Tabla 11. Comparativa de las elasticidades del coste de mantenimiento al tráfico

| Estudio | País | Componente/especialidad | Elasticidad |

|---|---|---|---|

| CNMC (solo coste operativo de mantenimiento preventivo). | España. | Global. | 25 % |

| Vía e infra. | 27 % | ||

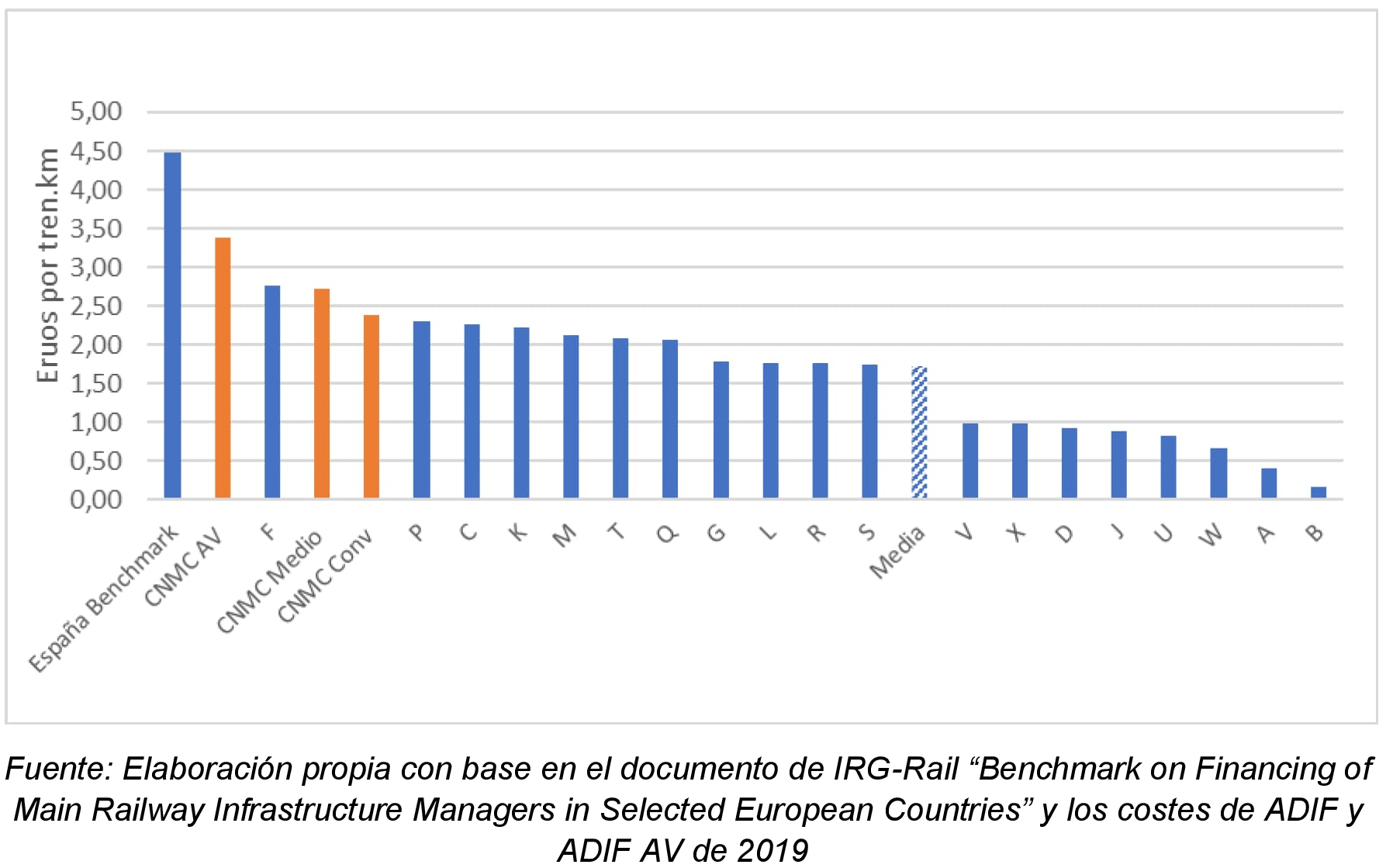

| Señalización. | 25 % | ||

| SS.EE. | 22 % | ||

| Catenaria. | 18 % | ||

| Telecom. | 22 % | ||

| Estudios econométricos (ver Tabla 11). | Varios. | Varios. | 5%-40 % |

| Fuente: Elaboración propia. | |||

85. Los resultados muestran que ADIF y ADIF AV están imputando una proporción excesiva de los costes operativos de mantenimiento preventivo a los cánones ferroviarios, al incluir costes que no varían con el tráfico, que deben considerarse no elegibles. Tomando como referencia el ejercicio 2022, la proporción de los costes operativos de mantenimiento preventivo consistente con el Reglamento 2015/909 sería del 25 %. Esta proporción es el 23 % de los costes operativos de mantenimiento preventivo y correctivo, frente al 88 % que calcula el modelo actual de ADIF y ADIF AV.

86. Con este resultado, los importes de los costes directos unitarios resultan más coherentes con los de otros países europeos, lo cual sirve para confirmar la adecuación a la regulación vigente de la modelización econométrica de la CNMC (ver barras resaltadas en naranja en el gráfico siguiente, en comparación con la barra azul señalada como «España Benchmark», que es el resultado del modelo aplicado por ADIF y ADIF AV, que resulta en un coste directo unitario que supera el doble de la «Media» y es un 50 % superior al segundo mayor coste (correspondiente al país «F»).

Gráfico 11. Comparativa del coste directo unitario

87. La Comisión Europea también señala que los cánones ferroviarios en España, excluyendo los recargos –esto es, los costes directos–, son los más elevados únicamente por detrás de Bélgica(56).

(56) Documento de trabajo acompañando al Octavo informe de seguimiento de la evolución del mercado ferroviario de conformidad con el artículo 15, apartado 4, de la Directiva 2012/34/UE del Parlamento Europeo y del Consejo, página 16.

https://eur-lex.europa.eu/resource.html?uri=cellar:fdd93148-521e-11ee-9220-01aa75ed71a1.0001.02/DOC_2&format=PDF

5.5 Supervisión del coste directo.

88. De acuerdo con el análisis anterior, el modelo de determinación del coste directo de ADIF y ADIF AV imputa costes que no varían con el tráfico, lo que es incompatible con el Reglamento 2015/909. Los valores unitarios de otros administradores de infraestructuras y los estudios realizados por la Comisión Europea, y otras instituciones y reguladores confirman estas conclusiones.

89. Por ello, esta Comisión analizará la legalidad del coste directo que los administradores de infraestructuras propongan imputar a los cánones ferroviarios a partir de la elasticidad del coste al tráfico calculada de acuerdo con el modelo econométrico descrito en el Anexo I, que se actualizará anualmente. La CNMC proporcionará acceso a ADIF y ADIF AV al modelo econométrico para que puedan calcular el coste directamente imputable de mantenimiento y puedan proponer mejoras que deberán justificarse en base a lo establecido en el Reglamento 2015/909. El modelo econométrico podrá modificarse a partir de la información y experiencia acumulada durante su aplicación, sometiéndolo a consulta de los administradores de infraestructuras, de las empresas ferroviarias y del resto de interesados(57).

(57) El modelo econométrico podrá ser ajustado, incluyendo su forma funcional y variables seleccionadas, si se observara que, como consecuencia de la inclusión de nuevas observaciones, se producen cambios en el poder explicativo del modelo en su conjunto (R2 ajustado) o en relación con la significatividad estadística de las variables individuales.