Agencia Estatal Boletín Oficial del Estado

El concepto de «economía azul» se acuñó en la Conferencia de Río+20 de 2012 y hace hincapié en la conservación y la ordenación sostenible, basándose en la premisa de que unos ecosistemas marinos saludables son más productivos, algo esencial para una economía sostenible.

La economía azul abarca todas las actividades económicas que dependen del mar, y los diferentes sectores que la componen (turismo, navegación y transporte marítimo, pesca, biotecnología, entre otros) muestran importantes sinergias, ya que comparten, en muchas ocasiones, actividad, infraestructuras (puertos, redes de distribución eléctrica y similares.) y un objetivo común, la utilización sostenible de los recursos marinos.

El crecimiento azul es una estrategia a largo plazo de apoyo al crecimiento sostenible de los sectores marino y marítimo; con la que se busca aprovechar el potencial de los océanos, mares y costas incentivando enfoques que favorecen el crecimiento, la conservación y la pesca sostenible; reconociendo la importancia de los mares y océanos como motores de la economía europea, por su gran potencial para la innovación y el crecimiento. Tiene su fundamento en la Estrategia Europa 2020, la cual se sustenta en el concepto del crecimiento inteligente, sostenible e integrador como manera de superar las deficiencias estructurales de la economía europea, para mejorar su competitividad y productividad, y establecer una economía social de mercado sostenible, siendo uno de sus objetivos el fomento de la investigación y desarrollo tecnológico. Los ámbitos prioritarios del crecimiento azul son la pesca extractiva, la acuicultura, la energía renovable, el turismo costero y el de crucero, los recursos minerales marinos y la biotecnología azul.

Las medidas de emergencia adoptadas por los Estados miembros de la Unión Europea, entre ellos España, para hacer frente a la situación generada por la pandemia de la COVID-19, están ejerciendo un importante impacto socioeconómico sobre el conjunto de la Unión, lo que ha motivado la puesta en marcha de acciones urgentes y contundentes, con el objetivo de amortiguar el efecto de esta crisis sin precedentes, e impulsar la pronta recuperación económica, sentando las bases del crecimiento de las próximas décadas.

En este sentido, el Consejo Europeo del 21 de julio de 2020 acordó un paquete de medidas de gran alcance, entre las que se sitúa el Instrumento Europeo de Recuperación («Next Generation EU»), por valor de 750.000 millones de euros en precios constantes del año 2018, de los que 140.000 millones de euros han sido asignados a España, en forma de transferencias y préstamos, para el periodo 2021-2026.

A través del Instrumento Europeo de Recuperación, nuestro país podrá financiar las inversiones públicas y privadas necesarias para poner en marcha el Plan de Recuperación, Transformación y Resiliencia (PRTR), que es un proyecto de Estado que traza la hoja de ruta para la modernización de la economía española, la recuperación del crecimiento económico y la creación de empleo, para la reconstrucción económica sólida, inclusiva y resiliente tras la crisis de la COVID-19, y para responder a los retos de la próxima década, como son el cumplimiento de los Objetivos de Desarrollo Sostenible establecidos por la Agenda 2030 y los compromisos en otros ámbitos, como él de la lucha contra el Cambio Climático.

Con objeto de regular la programación, elaboración del presupuesto, gestión y ejecución de las actuaciones financiables con fondos europeos, en especial del Instrumento Europeo de Recuperación, y establecer una serie de medidas para la aplicación del Plan de Recuperación, Transformación y Resiliencia, se publicó el Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia.

Así, con el fin de paliar en la medida de lo posible los daños económicos y sociales acaecidos por la pandemia en el entorno europeo, la Comisión Europea, el Parlamento y el Consejo Europeo han acordado un plan de recuperación encaminado a facilitar la respuesta y la salida de la crisis, basado en un paquete de estímulos financieros.

El nuevo Fondo de Recuperación «Next Generation», cuyo elemento principal es el «Mecanismo de Recuperación y Resiliencia», concentra el grueso de los recursos financieros y permitirá a España obtener más de 59.000 millones de euros en transferencias entre 2021-2023 en forma de ayuda no reembolsable.

De acuerdo con los objetivos del marco normativo desarrollado en el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021, que establece el Mecanismo de Recuperación y Resiliencia, estos fondos se destinarán a apoyar las reformas e inversiones necesarias para una recuperación duradera, mejorar la resiliencia económica y social y apoyar la transición verde y digital en los Estados miembros. Para ello, se han de llevar a cabo actuaciones dirigidas, entre otras finalidades, a la transición ecológica, la transformación digital, o el crecimiento inteligente, sostenible e integrador, que incluya la cohesión económica, el empleo, la productividad, la competitividad, la investigación, el desarrollo y la innovación.

La movilización de un volumen tan importante de recursos abre una oportunidad extraordinaria para nuestra economía en general, y para el sector pesquero y acuícola en particular, que permitirá no solo la superación de la crisis y la recuperación del empleo, sino que facilitará la modernización del sector primario, para que esa recuperación sea verde, digital, inclusiva y social.

Con el fin de recibir el apoyo financiero en el marco este mecanismo, el 30 de abril de 2021 el Reino de España presentó el Plan de Recuperación, Transformación y Resiliencia que establece las inversiones y reformas para los años 2021-2023, que ha sido evaluado favorablemente por la Comisión Europea el 16 de junio de 2021, y cuya aprobación definitiva ha sido ratificada mediante Decisión de Ejecución por el Consejo, el 13 de julio de 2021.

El Plan de Recuperación, Transformación y Resiliencia está estructurado en torno a diez políticas palanca, entre las cuales se encuentra la política número 1, referida a la «Agenda Urbana y Rural, lucha contra la despoblación y desarrollo de la agricultura». A su vez, esta integra el componente 3 sobre «Transformación ambiental y digital del sector agroalimentario y pesquero», cuyo objetivo es mejorar la resiliencia y la competitividad de un sector económico estratégico como el sector agroalimentario, apoyando la consecución de los objetivos climáticos, medioambientales y de descarbonización de la economía.

Asimismo, mejorará la sostenibilidad, la competitividad y la resiliencia de los sectores agroalimentario y pesquero desde el punto de vista económico, medioambiental y social. Para alcanzar este objetivo, las inversiones y reformas de este componente se centran en los elementos siguientes:

a) Mejorar la eficiencia y la sostenibilidad del regadío;

b) Impulsar la sostenibilidad y competitividad de la agricultura y la ganadería;

c) Adoptar una estrategia para fomentar la digitalización del sector agroalimentario y del medio rural en su conjunto; y

d) Impulsar la sostenibilidad, la investigación, la innovación y la digitalización del sector pesquero.

El componente da repuesta a las recomendaciones específicas para España relativas al fomento de las inversiones en innovación y eficiencia energética (recomendación específica por país 3 de 2019), a la mejora del acceso al aprendizaje digital (recomendación específica por país 2 de 2020) y al fomento de la inversión pública y privada y de la transición ecológica (recomendación específica por país 3 de 2020).

Estas medidas se concretaron en el Plan de Recuperación Transformación y Resiliencia, aprobado por el Consejo con fecha 13 de julio de 2021, que fue enviado a la Comisión Europea el 30 de abril de 2021 previa aprobación por el Consejo de Ministros el 27 de abril de 2021 (BOE 30 de abril de 2021), incluyendo la actuación que se formaliza jurídicamente a través del presente real decreto. Este real decreto se incardina en concreto en la Inversión 8 del Componente 3 del Plan (es decir, el acrónimo C3.I8): «8 (Plan de impulso a la sostenibilidad, investigación, innovación y digitalización del sector pesquero (III): fomento del desarrollo tecnológico y la innovación en el sector pesquero y acuícola, en el primero de sus elementos: la creación de partenariados público-privados para impulsar el crecimiento azul en el sector, con el fin de poner en marcha proyectos que sirvan de catalizadores de procesos de economía azul.

El objetivo es adoptar las reformas estructurales necesarias alcanzando un nivel de inversión que promueva el cambio en el modelo de producción pesquera y acuícola con resultados beneficiosos para la sociedad, la economía y el medioambiente.

Conforme al artículo 23 del Real Decreto-ley 36/2020, de 30 de diciembre, el Ministerio de Agricultura, Pesca y Alimentación ha elaborado el Plan Estratégico del Ministerio de Agricultura, Pesca y Alimentación, que, en el caso del sector pesquero y de la acuicultura incluye un Plan de impulso a la sostenibilidad, investigación, innovación y digitalización del sector pesquero que tiene como objetivos asegurar el mejor conocimiento y asesoramiento científico, incrementar la eficiencia energética y la contribución a la economía circular por parte de la flota y del complejo mar-industria, para lo que busca fomentar la inversión en pilares básicos como la investigación, el seguimiento y el control de las pesquerías, apostando por la racionalización de medios humanos y materiales, que permitan un mejor uso de los recursos públicos.

En los dos últimos años, se ha creado una red de «Espacios de Conocimiento» de crecimiento azul, como instrumentos catalizadores del progreso hacia una economía azul más fundamentada en el sector pesquero, entendiendo éste de manera muy amplia, es decir, no solo la pesca extractiva sino también la acuicultura, marina y continental, y la transformación y la comercialización de los productos de ambas).

En los espacios de conocimiento se pretende integrar a cofradías, universidades, empresas y otras instituciones o entidades, actuando como nodos en un territorio o segmento sectorial, y con el objetivo de promover el intercambio de experiencias y conocimientos, que interrelacionen toda la cadena de valor de la pesca y la acuicultura, facilitando así el desarrollo profesional dentro del sector gracias a esta transferencia de conocimiento.

La formalización de la inclusión de un espacio de conocimiento en la red se realiza con la firma de un protocolo general de actuación en materia de crecimiento azul, sin contenido económico, en donde estos espacios de conocimiento y el Ministerio de Agricultura, Pesca y Alimentación, a través de la Secretaría General de Pesca, se comprometen a actuar conjuntamente de manera que se pueda acelerar el proceso de transformación de la idea en un producto comercializable o que, según su naturaleza, pueda hacerse potencialmente extensible al sector.

En resumen, los espacios de conocimiento son los que conocen en primer lugar los proyectos que surgen en su territorio o sector, proporcionan a sus promotores su apoyo científico y técnico, y si ven posibilidades de éxito los proponen a la comisión de seguimiento prevista en el protocolo con la Secretaría General de Pesca, para que la Secretaría incorpore su apoyo institucional y en cuanto a la búsqueda de socios, fuentes de financiación más adecuadas y orientación sobre la forma de presentar el proyecto a cada fuente.

Cabe destacar que estas ayudas contribuirán al mantenimiento de la actividad en el sector pesquero. Un abandono de la actividad, en particular en determinadas zonas sin alternativas, aumentando además la brecha digital y el desequilibrio poblacional, es un escenario peor que un sector pesquero y acuícola dotado de herramientas eficientes para practicar una actividad de precisión, más sostenible, generadora de ingresos y valor añadido, y creadora de empleo directo e indirecto en el medio costero.

Las ayudas reguladas en este real decreto permitirán financiar, con cargo al Instrumento Europeo de Recuperación y en el marco de la planificación descrita, los proyectos de inversión y reforma, de carácter plurianual, que las posibles entidades beneficiarias lleven a cabo en materia de crecimiento azul en el sector pesquero y acuícola durante el periodo 2021-2023, con el fin de progresar hacia los objetivos que fija el Plan de Recuperación, Transformación y Resiliencia de la economía española.

Al respecto de su integración con el sistema de ayudas de Estado, en primer lugar cabe indicar que a efectos de las normas en materia de competencia establecidas en el Tratado de Funcionamiento de la Unión Europea (TFUE), debe entenderse por «empresa» cualquier entidad que ejerza una actividad económica, con independencia de su naturaleza jurídica y de su modo de financiación, (considerando 4 del Reglamento (UE) n.º 1407/2013) de 18 de diciembre de 2013 relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis). Igualmente, la Comunicación de la Comisión relativa al concepto de ayuda estatal conforme a lo dispuesto en el artículo 107, apartado 1, del Tratado de Funcionamiento de la Unión Europea (2016/C 262/01) entre otras cuestiones señala: «Las normas sobre ayudas estatales solo se aplican cuando el beneficiario de la medida de ayuda es una «empresa» (Considerando 6), y añade que según reiterada jurisprudencia del Tribunal de Justicia, se debe entender por empresa la misma definición, ya mencionada (Considerando 7), indicando «que la clasificación de una entidad concreta como empresa depende, pues, totalmente de la naturaleza de sus actividades». Señala también esta Comunicación que para aclarar la distinción entre actividades económicas y no económicas, el Tribunal de Justicia ha dictaminado reiteradamente que cualquier actividad consistente en ofrecer bienes o servicios en un determinado mercado constituye una actividad económica (considerando 12). Teniendo en cuenta estos precedentes, cabe señalar, en referencia a las agrupaciones de entidades que realicen proyectos en materia de investigación para el desarrollo tecnológico, la innovación y el equilibrio de la cadena de comercialización en el sector pesquero y de la acuicultura, que las actividades objeto de subvención por parte de estas entidades se destinan exclusivamente a actuaciones que no suponen o son distintas a ofrecer servicios en mercado, por lo que no se ajustan a las reglas de éste en la medida en que se trata de actividades que concurren en cumplimiento de sus propios fines sociales fundacionales o de la entidad, no atendiendo a fines de mercado, y por ello su actividad puede considerarse no económica, quedado apartada del mencionado concepto de «empresa» pues aun ofreciendo bienes o servicios, dichas actividades, objeto de estas ayudas, no son remuneradas ni de carácter comercial y se dedican a mejorar el completo sector económico en que operan, sin beneficiar a alguna por encima de otras, por lo que resultan compatibles las presente subvenciones con lo señalado por el artículo 107.1 del TFUE, no considerándose ayudas de estado al destinarse a actuaciones no compatibles con las mencionadas reglas del mercado y, por otra parte, toda vez que no favorecen a una o más empresas, ni conllevan una ventaja selectiva o se falsee o se tenga el potencial de falsear la competencia, ni afectan a los intercambios comerciales entre Estados miembros

Las posibles entidades beneficiarias de estas ayudas serán las entidades públicas o privadas pertenecientes a los sectores de la pesca extractiva y de la acuicultura y del sector transformador y del comercializador y distribuidor de los productos de la pesca y la acuicultura, junto con las entidades que tienen en vigor protocolos generales de actuación en materia de crecimiento azul con la Secretaría General de Pesca. Uno de los requisitos que deben cumplir los proyectos es que se desarrollen al menos en dos comunidades autónomas, garantizando así el carácter supraautonómico de las actuaciones.

El contenido del presente real decreto se ajusta a lo establecido en el título IV del Real Decreto-ley 36/2020, de 30 de diciembre, donde se fijan las especialidades de gestión del Plan de Recuperación, Transformación y Resiliencia, concretamente a lo que se recoge en su capítulo I, sobre especialidades en materia de gestión y control presupuestario, en su capítulo II, sobre especialidades en materia de procedimiento administrativo, y en su capítulo V, sobre especialidades en materia de gestión de subvenciones.

Concretamente, este real decreto reconoce, entre otros extremos, el carácter plurianual de los proyectos susceptibles de percibir las ayudas y la declaración de la tramitación urgente de los procedimientos administrativos que estén vinculados a la ejecución de los fondos incluidos en el ámbito de aplicación del Real Decreto-ley 36/2020, de 30 de diciembre. Asimismo se recogen, simultáneamente, la convocatoria de las subvenciones relacionadas con el uso de los fondos europeos y las bases reguladoras de concesión de las mismas, simplificando así los requisitos internos para su aprobación, así como la documentación a presentar por las posibles entidades beneficiarias, especialmente a la hora de justificar la aplicación de las ayudas. Todo ello sin perjuicio de la aplicabilidad de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014, en caso de que en la ejecución de las subvenciones se celebren contratos que deban someterse a esta Ley.

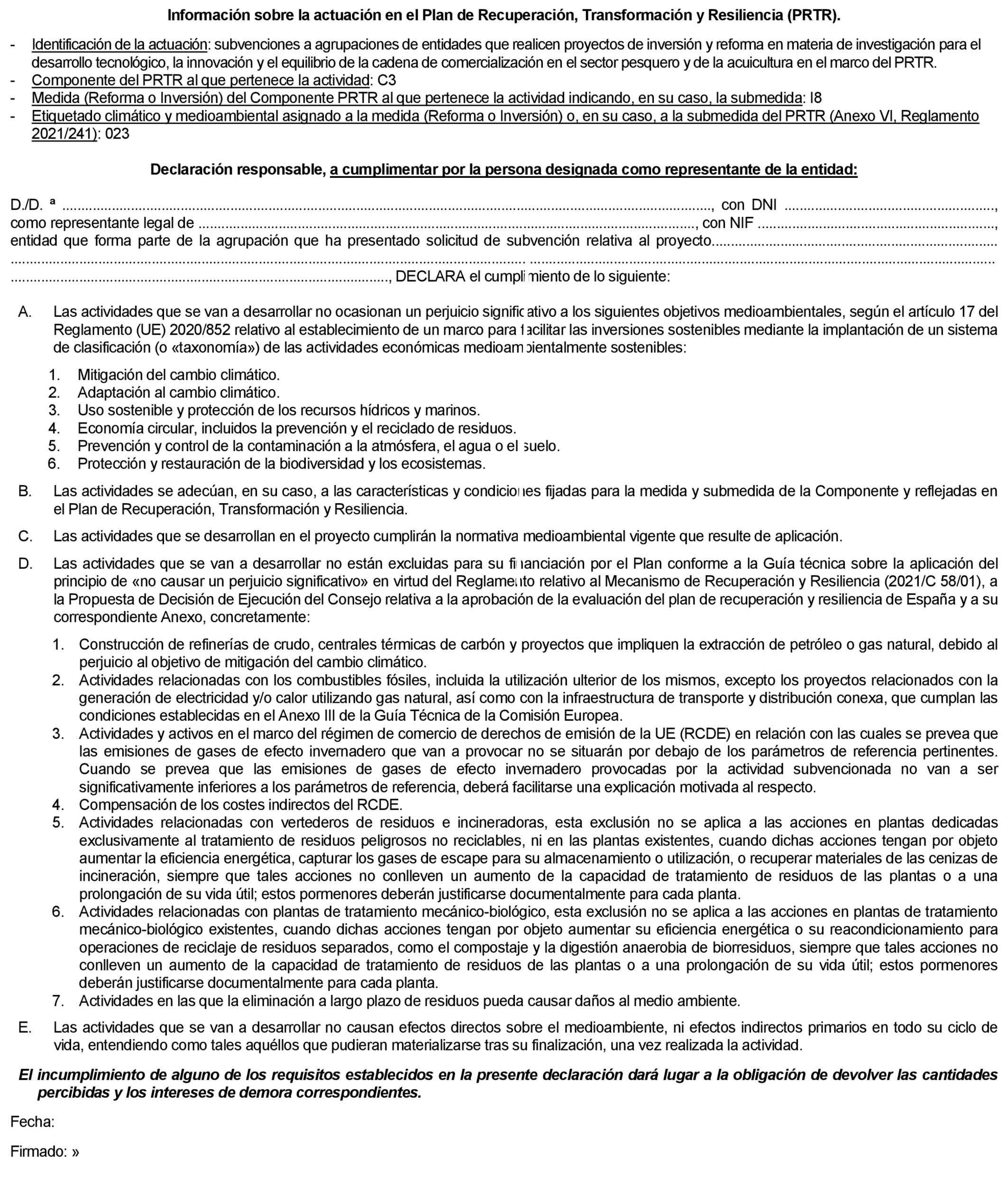

De igual forma, el real decreto asegurará, por un lado, que las entidades beneficiarias de las subvenciones garanticen el pleno cumplimiento del principio de «no causar daño significativo» en todas las fases del diseño y ejecución de los proyectos de que se trate y, de manera individual, para cada una de las actuaciones dentro de los mismos, y, por otro lado, el cumplimiento del objetivo asumido para la inversión C3.I8, en su conjunto, en lo relativo al etiquetado climático y digital, todo ello de acuerdo con lo previsto en el Plan de Recuperación, Transformación y Resiliencia, aprobado por Consejo de Ministros el 27 de abril de 2021, y conforme a lo establecido en el Reglamento (UE) n.º 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) 2019/2088, y también en la Guía Técnica de la Comisión Europea (2021/C 58/01) sobre la aplicación del principio de «no causar daño significativo».

Por último, mediante la disposición final segunda de esta norma se procede a modificar el Real Decreto 685/2021, de 3 de agosto, por el que se establecen las bases reguladoras de subvenciones a agrupaciones de entidades que realicen proyectos de inversión y reforma en materia de investigación para el desarrollo tecnológico, la innovación y el equilibrio de la cadena de comercialización en el sector pesquero y de la acuicultura en el marco del Plan de Recuperación, Transformación y Resiliencia, y se convocan para 2021. La modificación consiste meramente en la inclusión de un nuevo anexo de declaración responsable del cumplimiento del principio de «no causar daño significativo (DNSH). Con ello se asegurará que las entidades beneficiarias de las subvenciones garanticen el pleno cumplimiento del mencionado principio de «no causar daño significativo» en todas las fases del diseño y ejecución de los proyectos de que se trate y, de manera individual, para cada una de las actuaciones dentro de los mismos, de acuerdo con lo señalado por el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, el Reglamento (UE) n.º 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021 y en la Guía Técnica de la Comisión Europea (2021/C 58/01) sobre la aplicación del principio de no causar daño significativo.

El artículo 130.1 de nuestra Constitución emplaza a los poderes públicos en orden a modernizar y desarrollar todos los sectores económicos, con especial referencia al sector pesquero. Los principios constitucionales de libertad de empresa en el marco de la economía de mercado y la función social de la riqueza nacional, contenidos en los artículos 38 y 128, son la base de la regulación del sector pesquero contenida en este real decreto.

La gestión de estas subvenciones se realizará por el Ministerio de Agricultura, Pesca y Alimentación, de forma centralizada, siguiendo la doctrina sentada por la jurisprudencia del Tribunal Constitucional en relación al alcance material y funcional de la competencia que el artículo 149.1.19.ª de la Constitución reserva al Estado, dado que cuenta con competencias exclusivas en la materia.

Los proyectos susceptibles de percibir las ayudas reguladas en el presente real decreto se circunscriben a las actividades de crecimiento azul para el conjunto de los sectores pesquero y acuícola, entendidos en sentido amplio, es decir, incluyendo la transformación y comercialización de sus productos, siendo la actividad investigadora el eje central y principal de los proyectos innovadores que se planteen como objeto de subvención.

Así, conforme a la doctrina sentada por la jurisprudencia del Tribunal Constitucional en relación al alcance material y funcional de la competencia que el artículo 149.1.19.ª de la Constitución reserva al Estado. Varias de las líneas subvencionales previstas en este real decreto se dictan de modo concurrente al amparo de la competencia exclusiva del Estado en pesca marítima en aguas exteriores, varias de las líneas subvencionales previstas en este real decreto se dictan al amparo de la competencia exclusiva del Estado en pesca marítima en aguas exteriores. Reiterada Jurisprudencia del Tribunal Constitucional declara que «por pesca marítima hay que entender la regulación de la actividad extractiva y, como presupuesto de ella, el régimen de protección, conservación y mejora de los recursos pesqueros» (SSTC 47/1991; 44/1992; 57/1992; 149/1992; 184/1996; y 38/2002), siendo en tales casos competencia exclusiva y por lo tanto de gestión plenamente directa estatal. Las restantes líneas se amparan en la regla 19.ª igualmente, pero circunscrita a las bases de la ordenación del sector pesquero y, al mismo tiempo, al amparo de la competencia estatal en materia de bases y coordinación de la planificación general de la actividad económica, prevista en el artículo 149.1.13.ª de la Constitución Española.

La gestión centralizada se perfila como la única forma de gestión que garantiza idénticas posibilidades de obtención y disfrute por parte de sus potenciales destinatarios en todo el territorio nacional, mediante el establecimiento de unos criterios uniformes para el acceso a las subvenciones, fundamentales en este supuesto en el que estas no se encuentran compartimentadas, sino que se extienden al conjunto de España, con una flota que faena en el mar territorial, el cual no está compartimentado en función de los territorios regionales. Procede destacar en este sentido que el tipo de necesidades que generan las situaciones que se pretenden afrontar con esta medida responden a un patrón común en todas las zonas y tipo de buques y actividades afectadas, independientemente de la comunidad autónoma donde se ubique el respectivo puerto base, que por lo demás no impiden ni salir a faenar ni descargar en cualquier otro, o el cambio definitivo del mismo, lo que refuerza la necesidad de esta gestión centralizada.

La flota española se caracteriza por su amplitud y la variedad de orientaciones extractivas, desde buques de gran porte dedicados a amplias mareas hasta pequeñas embarcaciones artesanales de bajura. Asimismo, en varios casos las embarcaciones se encuentran en manos de un mismo propietario o armador, sin perjuicio de que sus artes, caladero, puerto habitual, puerto base o lugar preferente de primera venta sea diverso y cambiante a lo largo del año. A unas necesidades tan específicas la administración debe responder de forma que los plazos y criterios sean idénticos en todo el territorio nacional, lo cual únicamente se garantiza con una gestión centralizada. La gestión centralizada también contribuye a garantizar que no se sobrepasan los importes máximos subvencionables establecidos por la normativa europea, a los que están sujetas las subvenciones establecidas en el presente real decreto.

Así, con palabras de la Sentencia del Tribunal Constitucional 45/2001, de 15 de febrero, «el artículo 149.1.13.ª CE puede amparar tanto normas estatales que fijen las líneas directrices y los criterios globales de ordenación de sectores económicos concretos, como previsiones de acciones o medidas singulares indispensables para alcanzar los fines propuestos en dicha ordenación (STC 155/1996, de 9 de octubre, FJ 4 y jurisprudencia en ella citada)». En definitiva, el Estado tiene reservada, por el mencionado artículo 149.1.13.ª, una competencia de dirección en la que tienen cobijo normas básicas y, asimismo, previsiones de acciones o medidas singulares que sean necesarias para alcanzar los fines propuestos dentro de la ordenación del sector (STC 117/1992, de 16 de septiembre). Ello se debe a su carácter transversal ya que aun existiendo una competencia sobre un subsector económico que una comunidad autónoma ha asumido como «exclusiva» en su Estatuto, esta atribución competencial no excluye la competencia estatal para establecer las bases y la coordinación de ese subsector, y que el ejercicio autonómico de esta competencia exclusiva puede estar condicionado por medidas estatales, que en ejercicio de una competencia propia y diferenciada pueden desplegarse autónomamente sobre diversos campos o materias, siempre que el fin perseguido responda efectivamente a un objetivo de planificación económica» (Sentencia del Tribunal Constitucional 74/2014, de 8 de mayo). Igualmente, la STC 11/2015, FJ 4, por remisión a la STC 79/1992, de 28 de mayo, FJ 2, ha recordado que «el sector de la agricultura y la ganadería es de aquellos que por su importancia toleran la fijación de líneas directrices y criterios globales de ordenación así como previsiones de acciones o medidas singulares que sean necesarias para alcanzar los fines propuestos dentro de la ordenación de cada sector, destacando que «… en materia de agricultura y ganadería, siendo la competencia específica de las comunidades autónomas... el Estado puede intervenir en virtud de sus competencias generales sobre la ordenación general de la economía»».

Asimismo, el artículo 149.1.13.ª CE puede en determinados casos justificar la reserva de funciones ejecutivas al Estado y también permitir el uso de la supraterritorialidad como título atributivo de competencias al Estado, pero para que dicho supuesto pueda ser considerado conforme al orden competencial han de cumplirse dos condiciones: que resulte preciso que la actuación de que se trate quede reservada al Estado para garantizar así el cumplimento de la finalidad de ordenación económica que se persigue, la cual no podría conseguirse sin dicha reserva, y, por otro lado, que el uso del criterio supraterritorial resulte justificado en los términos de nuestra doctrina, esto es, atendiendo tanto a las razones aportadas como a la congruencia de la reserva de la función con el régimen de la norma.

La doctrina sobre la utilización de la supraterritorialidad como criterio de atribución de competencias al Estado se recuerda en la sentencia del Tribunal Constitucional 27/2014, de 13 de febrero, FJ 4, en los términos siguientes: «la utilización de la supraterritorialidad como criterio determinante para la atribución o el traslado de la titularidad de competencias al Estado en ámbitos, en principio, reservados a las competencias autonómicas tiene, según nuestra doctrina, carácter excepcional, de manera que sólo podrá tener lugar «cuando no quepa establecer ningún punto de conexión que permita el ejercicio de las competencias autonómicas o cuando además del carácter supraautonómico del fenómeno objeto de la competencia, no sea posible el fraccionamiento de la actividad pública ejercida sobre él y, aun en este caso, siempre que dicha actuación tampoco pueda ejercerse mediante mecanismos de cooperación o de coordinación y, por ello, requiera un grado de homogeneidad que sólo pueda garantizar su atribución a un único titular, forzosamente el Estado, y cuando sea necesario recurrir a un ente supraordenado con capacidad de integrar intereses contrapuestos de sus componentes parciales, sin olvidar el peligro inminente de daños irreparables, que nos sitúa en el terreno del estado de necesidad (STC 102/1995, de 26 de junio, FJ 8)» (sentencia del Tribunal Constitucional 35/2012, FJ 5, con cita de la sentencia del Tribunal Constitucional 194/2011, FJ 5)».

El artículo 149.1.13.ª CE puede, en determinados casos, justificar la reserva de funciones ejecutivas al Estado y también permitir el uso de la supraterritorialidad como título atributivo de competencias al Estado, pero para que dicho supuesto pueda ser considerado conforme al orden competencial han de cumplirse dos condiciones: que resulte preciso que la actuación de que se trate quede reservada al Estado para garantizar así el cumplimento de la finalidad de ordenación económica que se persigue, la cual no podría conseguirse sin dicha reserva, y, por otro lado, que el uso del criterio supraterritorial resulte justificado en los términos de nuestra doctrina, esto es, atendiendo tanto a las razones aportadas como a la congruencia de la reserva de la función con el régimen de la norma.

El Estado dicta estas bases desde una perspectiva nacional y articulada que, de otro modo, no aseguraría la igualdad en la percepción por parte de los posibles destinatarios de estas ayudas. La presencia de un título competencial exclusivo justifica adicionalmente la centralización de la gestión de estos fondos, teniendo en cuenta la necesidad de que se dé un enfoque nacional a las ayudas, en un marco en que la realidad del sector pesquero no puede circunscribirse a los territorios autonómicos, no estando la actividad vinculada a esta diferencia territorial sino al tipo de artes, caladeros y actividad desplegados por los operadores, lo que impide que se pueda desplegar el sistema de fomento de modo eficaz y asegurando la igualdad de los perceptores más que si se hace desde una óptica nacional. Argumento adicional de indudable importancia es que es requisito esencial para su otorgamiento participar de uno de los marcos de colaboración y debate ya establecidos y que se recogen en el proyecto, todos ellos enfocados desde una perspectiva nacional y sistémica. En las agrupaciones tiene que participar de modo necesario una de tales entidades, lo que nuevamente impide la fijación de un punto de conexión válido, atrayendo la competencia hacia el Estado. Así, no sólo se atiende a la implantación nacional de las entidades sino que se proyectan estas ayudas como mecanismo de igualación frente a las diferentes perspectivas económicas de todo el país, en cumplimiento de los principios constitucionales de igualdad formal y material y de las competencias exclusivas del Estado que el Ministerio de Agricultura, Pesca y Alimentación ejerce en esta materia. Por otro lado, estas subvenciones no impiden a las comunidades autónomas aprobar sus correspondientes bases reguladoras, que se centren en las actividades desplegadas en su propio territorio.

De acuerdo con la doctrina del Alto Tribunal, la necesidad de la gestión de estas ayudas a través del Ministerio de Agricultura, Pesca y Alimentación se fundamenta también en la estructura y naturaleza jurídica de las entidades beneficiarias, que se componen necesariamente de espacios de colaboración previos de ámbito estatal. Las actividades objeto de desarrollo, dado su carácter y requisito normativo de plurirregionalidad, no son susceptibles de fraccionamiento, ni se considera posible alcanzar la plurirregionalidad requerida mediante mecanismos de cooperación o coordinación, al requerir un grado de homogeneidad en su tratamiento que sólo puede garantizarse mediante su gestión por un único titular, que forzosamente tiene que ser el Estado, a través de la Administración General del Estado. De esta forma se ofrecen idénticas posibilidades de obtención y disfrute por parte de los potenciales destinatarios que podrán radicarse en distintas comunidades autónomas pero que se integran en una única entidad de ámbito supraterritorial, aspecto que no se conseguiría desde una gestión autonómica por lo que se deduce de forma razonable que no cabe la fijación de un punto de conexión territorial.

No cabe, por lo demás, atribuir a las comunidades autónomas la gestión de tales ayudas –sin perjuicio de sus propias líneas subvencionables– porque no nos encontramos ante una actividad donde el punto de ejercicio sea criterio atributivo de competencia, sino que se afronta una situación singular que sólo mediante este modelo encuentra correcto acomodo para el logro de los fines, asegurando, no sólo que no se rebasen los fondos máximos que la normativa europea previene, sino que las condiciones de obtención sean efectivamente homogéneas, con independencia de las condiciones de partida y el territorio concreto en que opere de modo ordinario, garantizando con ello que la efectividad de estas medidas sea plena: superar las diferencias de partida, garantizar una igualdad efectiva entre territorios y condiciones de partida, y asegurar la plena efectividad en todo el país de estas ayudas para que efectivamente ayuden a subvenir situaciones de partida a las que los poderes públicos han de enfrentarse de modo eficiente.

Otro tanto se puede decir en relación con la competencia del Estado en la materia de ordenación pesquera de la regla 19.ª, el Tribunal Constitucional ha dictado, entre otras, las Sentencias 56/1989 y 147/1991, señalando que el concepto de ordenación del sector pesquero incluye a «(…) quienes pueden ejercer la actividad pesquera, ya sea la directamente extractiva o alguna otra relacionada con ella, las condiciones que deben reunir tales sujetos integrantes del sector y su forma de organización.» Y que, en este ámbito, el Estado tiene la competencia para dictar la legislación básica correspondiendo a las comunidades autónomas el desarrollo legislativo y la ejecución de las normas.

El Estado dicta estas bases desde una perspectiva nacional y articulada que, de otro modo, no aseguraría la igualdad en la percepción por parte de los posibles destinatarios de estas subvenciones. Así, no solamente se atiende al número de comunidades autónomas en que se desarrollen las actividades de atención a los posibles puertos base que se hayan empleado en el tiempo que se toma como elemento de cómputo para su cálculo, sino que se cumple con esta norma con el mandato constitucional de eficacia. Se trata asimismo de un mecanismo de igualación frente a las diferentes perspectivas de afección por la epidemia, en cumplimiento de los principios constitucionales de igualdad formal y material y de las competencias exclusivas del Estado que el Ministerio de Agricultura, Pesca y Alimentación ejerce en esta materia. Por otro lado, estas subvenciones no impiden a las comunidades autónomas aprobar sus correspondientes bases reguladoras.

De acuerdo con la doctrina del Alto Tribunal, la necesidad de la gestión de estas subvenciones a través del Ministerio de Agricultura, Pesca y Alimentación se fundamenta en la estructura y naturaleza de las mismas, asegurando además una visión de conjunto que solamente el ente supraordenado puede ofrecer, al requerir un grado de homogeneidad en su tratamiento que exclusivamente puede garantizarse mediante su gestión por un único titular, que forzosamente tiene que ser el Estado, a través de la Administración General del Estado. De esta forma se ofrecen idénticas posibilidades de obtención y disfrute por parte de los potenciales destinatarios que radican en distintas comunidades autónomas desde la superpuesta aplicación potencial de criterios como el puerto base, la sede social del armador o propietario o el domicilio de los pescadores pero que se integran en un único sistema de protección excepcional de ámbito supraterritorial, aspecto que no se conseguiría desde una gestión autonómica.

Pero además de estas consideraciones, deben tenerse en cuenta la concurrencia en el ámbito de este real decreto de competencias exclusivas, que fundamentan la aprobación de las bases y su gestión centralizada por parte del Estado en dos de sus líneas, por venir asociado a las tareas de control de la actividad extractiva en sí misma considerada. En efecto, la íntima conexión de estas subvenciones con la pesca extractiva queda reflejada en la propia definición que el Tribunal Constitucional realiza de esta actividad. Así, la doctrina del Tribunal Constitucional (esencialmente, las SSTC 56/1989, 9/2001, 38/2002 y 166/2013) parte del principio, resumido en el FJ 6 de la última de ellas, que establece que «por pesca marítima hay que entender la regulación de la actividad extractiva. De manera más detallada, la pesca marítima incluye la normativa referente a los recursos y las zonas donde puede pescarse (fondos, caladeros, distancias, cupos), a los períodos en que puede pescarse (vedas, horas) y a la forma y medios de realización de la actividad extractiva en el mar (artes, medios de pesca). Del mismo modo, como presupuesto de la señalada actividad extractiva, la pesca marítima incluye también el régimen de protección, conservación y mejora de los recursos pesqueros. Ahora bien, la materia «pesca marítima» es competencia exclusiva del Estado (artículo 149.1.19.ª CE) cuando su regulación se proyecta sobre el mar territorial, la zona económica y las aguas internacionales. Por el contrario, en el caso de que la disciplina de dichas cuestiones se ciña a las aguas interiores de una Comunidad Autónoma, esta resultará competente para establecerla (así en STC 9/2001, de 18 de enero, FJ 6)». Al propio tiempo, en todos los casos este real decreto prevé que se financien los proyectos acometidos por agrupaciones que hayan firmado un acuerdo con la propia Secretaría General de Pesca, de modo que se da un requisito administrativo estatal que fuerza que la gestión sea asimismo estatal, por cuanto las medidas a desplegar sólo pueden ampararse por esta norma previa la actividad convencional en que concurre la voluntad de un órgano administrativo nacional.

Así, un recorrido por el anexo I de la norma da clara idea de esa concurrencia de títulos competenciales, puesto que algunas de las líneas en que se incardinarán los proyectos de crecimiento azul entran clara e incondicionadamente en el concepto de pesca marítima conforme a la definición antedicha, como ocurre con la línea 2, que fomentará la implantación de modelos de gestión de pesquerías orientados a la selección y puesta en práctica de sistemas que permitan una mayor colaboración y una mayor eficiencia en todos aquellos aspectos que aumentan la sostenibilidad económica, ambiental y social del sector pesquero. Entre estos elementos cabe destacar los sistemas de mejora de la selectividad de las capturas o los elementos relacionados con la mejora ambiental de la actividad extractiva. Otro tanto puede decirse de la línea 4, en que se subvencionarán proyectos relacionados con la pesca costera artesanal y la que se realiza en áreas marinas protegidas de interés pesquero. Las funciones de valorización, promoción y certificación por una tercera parte independiente de estas actividades inciden de modo directo en el perfeccionamiento de las actividades extractivas de tales flotas, lo que sin duda se sitúa en el ámbito de la pesca marítima en aguas exteriores. Por último, la línea 7 contiene actividades que participan igualmente de ese concepto de pesca marítima, puesto que se darán ayudas para el mejor conocimiento de las especies de interés pesquero desde la perspectiva de su adaptación al cambio climático, permitiendo que se pueda evaluar y adecuar la actividad pesquera, artesanal y recreativa, y se ajuste la toma de decisiones en la gestión de dichas pesquerías, lo que es otro elemento propio del régimen regulador de la pesca extractiva, desde la perspectiva del recurso pesquero, y al propio tiempo se aprecia este enfoque en la línea 5 como elemento afecto al propio stock pesquero. Por otro lado, en otras de las líneas de dicho anexo I se pueden encontrar ejemplos de actividades incardinadas en el concepto de ordenación del sector pesquero y de la coordinación de la actividad económica, en concreto en cuanto a la actividad acuícola, como ocurre en la línea 3, dedicada a su modernización. Como ejemplos se pueden citar la línea 1, que al tratar de la modernización del sector pesquero (establecimiento de las bases tecnológicas y de gestión para la digitalización e implantación de nuevas tecnologías a lo largo de la cadena sectorial y en la información pública sobre la producción primaria con el objetivo de mejorar la transparencia, la trazabilidad y la toma de decisiones sobre la sostenibilidad de dichos recursos) afectará a la estructura productiva y de comercialización del subsector. Incluso aunque en este caso la presencia de elementos propios de la actividad extractiva en sí –como la digitalización de la actividad– esté presente, el elemento primordial es la configuración del propio sector. Asimismo cabe incardinar en estos títulos competenciales las líneas 6 y 8, en tanto que afectan a actividades económicas del sector, centradas en la recogida y valorización de residuos –especialmente plásticos–, dándoles un uso industrial, promoviendo, alianzas intersectoriales y en la substitución de combustibles fósiles por energías limpias en el sector pesquero y acuícola, de transformación y comercialización, respectivamente.

Por lo tanto, la concurrencia sobre un mismo objeto de títulos competenciales exclusivos del Estado en materia de pesca marítima, por un lado, y de títulos básicos en materia de ordenación pesquera y bases y coordinación general de la actividad económica, concurriendo en este caso los requisitos fijados por el Tribunal Constitucional para optar por la centralización, por otro lado, justifican la opción normativa de unificar bases y convocatoria al amparo de lo determinado por el artículo 23 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y también de concentrar su normación y gestión en sede estatal.

Finalmente, se incluye una modificación del Real Decreto 685/2021, de 3 de agosto, por el que se establecen las bases reguladoras de subvenciones a agrupaciones de entidades que realicen proyectos de inversión y reforma en materia de investigación para el desarrollo tecnológico, la innovación y el equilibrio de la cadena de comercialización en el sector pesquero y de la acuicultura en el marco del Plan de Recuperación, Transformación y Resiliencia, y se convocan para 2021, que tiene como fin incluir un nuevo anexo donde se establece el formulario para la declaración responsable del cumplimiento del principio DNSH.

En la elaboración de este real decreto se han observado los principios de buena regulación previstos en el artículo 129 de la Ley 39/2015 de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. Los principios de necesidad y eficacia puesto que la norma resulta el instrumento más indicado para los intereses que se persiguen, en concreto, subvenir la situación coyuntural ya descrita a través de una fórmula de facilitar la innovación del sector; el principio de proporcionalidad ya que contiene la regulación imprescindible para atender a las necesidades que se pretenden cubrir conforme a la normativa subvencional general; y el principio de seguridad jurídica ya que es coherente con el resto del ordenamiento jurídico nacional y de la Unión Europea. Por lo demás, la norma es coherente con los principios de eficiencia, en tanto que la norma asegura la máxima eficacia de sus postulados con los menores costes posibles inherentes a su aplicación al servirse de la infraestructura estatal ya creada para estos fines, y transparencia al haberse garantizado una amplia participación pública en su tramitación.

El presente real decreto se dicta de conformidad con lo establecido en el artículo 9.2, 17.3 y concordantes de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y en su Reglamento, aprobado por Real Decreto 887/2006, de 21 de julio.

De acuerdo con lo dispuesto por artículo 23.2 a) de la Ley 38/2003, de 17 de noviembre, dada la especificidad y singularidad de estas subvenciones, se aprueban conjuntamente las bases reguladoras y su convocatoria para 2022 y 2023, teniendo en cuenta la necesidad del inmediato cumplimiento de las medidas de referencia y se permita una inmediata canalización de los fondos recibidos, con el fin de conseguir la rápida recuperación transformadora del sector y de conformidad con lo establecido por el artículo 61.1 del Real Decreto-ley 36/2020, de 30 de diciembre.

En la tramitación de este real decreto se ha consultado a las comunidades autónomas y las entidades representativas de los sectores afectados, y han emitido el preceptivo informe el Servicio Jurídico del Estado y la Intervención Delegada del departamento.

En su virtud, a propuesta del Ministro de Agricultura, Pesca y Alimentación, y previa deliberación del Consejo de Ministros en su reunión del día 28 de diciembre de 2021,

DISPONGO:

1. El presente real decreto tiene como objeto establecer las bases reguladoras de las subvenciones destinadas a las agrupaciones de entidades señaladas en el artículo 2 que lleven a cabo proyectos de actividades de crecimiento azul en los sectores pesquero y de la acuicultura, que conlleven la modernización, actualización y mejora sostenible de éstos, incluyendo toda la cadena de transformación y comercialización de sus productos, así como su competitividad y productividad, en el marco de lo establecido por el Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia.

2. Estas ayudas se enmarcan en el Componente 3 (Transformación ambiental y digital del sistema agroalimentario y pesquero) del Plan de Recuperación, Transformación y Resiliencia de la Economía Española, correspondiendo a la Inversión 8 (Plan de impulso a la sostenibilidad, investigación, innovación y digitalización del sector pesquero (III): fomento del desarrollo tecnológico y la innovación en el sector pesquero y acuícola, en el primero de sus elementos «la creación de partenariados público-privados para impulsar el crecimiento azul en el sector», conjuntamente con los proyectos financiados a través del Real Decreto 685/2021, de 3 de agosto, por el que se establecen las bases reguladoras de subvenciones a agrupaciones de entidades que realicen proyectos de inversión y reforma en materia de investigación para el desarrollo tecnológico, la innovación y el equilibrio de la cadena de comercialización en el sector pesquero y de la acuicultura en el marco del Plan de Recuperación, Transformación y Resiliencia, y se convocan para 2021. Estas subvenciones contribuirán a alcanzar el objetivo 58 establecido en la Decisión de Ejecución aprobada por el Consejo de 13 de julio de 2021.

3. Las subvenciones reguladas en este real decreto se ajustan a lo dispuesto en el Reglamento (UE) n.º 2021/241, del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se Establece el Mecanismo de Recuperación y Resiliencia.

4. Estas ayudas se concederán en régimen de concurrencia competitiva de acuerdo con los principios de publicidad, transparencia, objetividad, igualdad y no discriminación y eficacia y eficiencia establecidos en el artículo 8.3 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, así como de conformidad con lo establecido en su Reglamento, aprobado por Real Decreto 887/2006, de 21 de julio, y sin perjuicio de la aplicabilidad de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014, en caso de que en la ejecución de las subvenciones se celebren contratos que deban someterse a esta Ley.

5. Asimismo, y conforme a lo establecido en el artículo 23.2.a) de la Ley 38/2003, de 17 de noviembre, y el artículo 61 del Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia, se aprueba conjuntamente la convocatoria de las ayudas para los ejercicios 2022 y 2023.

1. Podrán ser beneficiarias de las ayudas que se regulan en este real decreto las agrupaciones de las siguientes entidades:

a) Entidades públicas o privadas que tengan en vigor un protocolo general de actuación en materia de crecimiento azul con la Secretaría General de Pesca, que se recogen en el anexo I

b) Cualquier entidad pública o privada de ámbito nacional relacionada con el sector de la pesca y la acuicultura, incluyendo la transformación y comercialización de los productos. A estos efectos, se consideran entidades relacionadas los operadores definidos en el Reglamento 1380/2013 de 11 de diciembre de 2013, sobre la política pesquera común, por el que se modifican los Reglamentos (CE) n.º 1954/2003 y (CE) n.º 1224/2009 del Consejo, y se derogan los Reglamentos (CE) n.° 2371/2002 y (CE) n.º 639/2004 del Consejo y la Decisión 2004/585/CE del Consejo, así como las entidades asociativas reconocidas del sector, los organismos de investigación y universidades y las empresas tecnológicas que dispongan de desarrollos I+D+i aplicables a alguno de los operadores anteriormente definidos.

2. Las entidades que pretendan obtener estas subvenciones deberán, antes de la presentación de la solicitud, constituirse en agrupaciones compuestas por al menos una entidad de las descritas en la letra a) del apartado 1, que coordinará la agrupación, y otra u otras de la letra a) o de la b) del citado apartado, de forma que sólo la agrupación resultante podrá solicitar estas subvenciones. La selección de los integrantes de la agrupación no podrá ser discriminatoria y permitirá el acceso de cualquier entidad que cumpla los requisitos y sea adecuada para el logro de los fines a subvencionar.

3. Las funciones de la entidad coordinadora de la agrupación serán:

a) Presentar la solicitud de la ayuda y representar a la agrupación como beneficiaria de la ayuda durante todo el procedimiento de concesión, ante la Administración, así como ser la perceptora de la ayuda y proceder a su reparto según lo acordado entre ellas

b) Procurar el cumplimiento de los objetivos del proyecto e impulsar éste en todas sus fases, coordinando las actuaciones que se realicen, así como elaborar los informes de seguimiento de estas y presentar los resultados del proyecto.

c) Custodiar todas las facturas y demás documentos que acrediten los gastos y pagos objeto de la subvención en que hayan incurrido y tenerlos a disposición del órgano concedente y de los órganos de comprobación y control, que podrán requerirlos para su comprobación. Tal y como se establece en el artículo 22.2.f) del Reglamento (UE) 2021/241, del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, la documentación deberá custodiarse conforme al plazo establecido en el artículo 132 del Reglamento (UE, Euratom) 2018/1046, del Parlamento Europeo y del Consejo, de 18 de julio de 2018, sobre las normas financieras aplicables al presupuesto general de la Unión.

d) Publicar los resultados derivados del proyecto.

e) Nombrar a una persona representante o apoderada única, según lo dispuesto en el apartado 3 del artículo 11 de la Ley 38/2003, de 17 de noviembre. Esta persona deberá pertenecer a la entidad que coordina la agrupación tal como se expresa en el apartado 2.

4. Cada agrupación se formalizará a través de un acuerdo de agrupación, que contendrá, al menos, la siguiente información:

a) Descripción de las características y objetivos generales de la agrupación, incluyendo la identificación y caracterización de cada una de las entidades que participan de la misma.

b) Identificación de la persona representante o apoderada de la agrupación, así como de las funciones que le son asignadas, entre las que deberán estar las de presentar la solicitud y las correspondientes justificaciones económicas del proyecto, actuando como interlocutor a efectos de dicha justificación y durante todo el procedimiento de concesión de la ayuda.

c) Identificación del coordinador o coordinadora técnica del proyecto impulsado por la agrupación, así como de las funciones que le son encomendadas, entre las que deberán incluirse las de coordinar las actuaciones que se lleven a cabo sobre el proyecto, elaborar los informes de seguimiento y presentar los resultados del mismo. Estas funciones y las correspondientes al párrafo anterior podrán, si así lo decide la agrupación, ser encomendadas a la misma persona

d) Concreción de los compromisos que adquiere cada entidad participante al formar parte de la agrupación, detallando en qué actividades del proyecto va a participar. Asimismo, el acuerdo de agrupación debe establecer quién es la entidad que actúa como coordinadora y encargada de impulsar el proyecto en todas sus fases, sin perjuicio del compromiso de que todos los participantes de la agrupación deban cumplir con los objetivos del proyecto

e) Distribución del presupuesto asignado a cada entidad participante en la agrupación, así como el reparto de las cantidades de la ayuda recibida por la entidad coordinadora de la agrupación que le corresponde percibir a cada entidad integrante de la misma.

f) Disposiciones para la resolución de litigios internos.

g) Acuerdos sobre responsabilidad, indemnización y confidencialidad entre las entidades participantes de la agrupación, teniendo en cuenta que los resultados derivados del proyecto tendrán carácter público.

h) Duración de la agrupación, que se extenderá, como mínimo, a los cuatro años posteriores a la fecha en la que venza el plazo para presentar la última justificación por parte de ésta como beneficiaria de la ayuda, tal y como se establece en los artículos 39 y 65 de la Ley 38/2003, de 17 de noviembre, respecto al reintegro y a la prescripción de las infracciones y sanciones.

i) Cuenta bancaria de la entidad coordinadora de la agrupación en la que se recibirá el importe de la subvención y su titular o titulares.

5. El acuerdo de agrupación deberá estar firmado electrónicamente por las personas designadas representantes legales de todas y cada una de las entidades que la componen.

6. Además, las entidades componentes de la agrupación deberán reunir los siguientes requisitos:

a) En lo concerniente al citado proyecto, carecer de ánimo de lucro, extremo que deberán acreditar mediante declaración responsable con el compromiso de hacer públicos los resultados y no registrar patentes ni derechos de propiedad intelectual sobre los resultados intermedios o finales del proyecto. A estos efectos, se considera que carecen de fin de lucro en lo que se refiere al proyecto aquellas entidades que también desarrollen actividades de carácter comercial, siempre que los beneficios resultantes de las correspondientes al proyecto se inviertan en su totalidad en el cumplimiento de sus fines institucionales no comerciales.

b) Estar legalmente constituidas e inscritas en el registro correspondiente, en su caso.

c) Hallarse al corriente de las obligaciones tributarias y de la Seguridad Social.

7. No podrán ser beneficiarias las entidades en las que concurran las circunstancias previstas en los apartados 2 y 3 del artículo 13 de la Ley 38/2003, de 17 de noviembre.

1. Las entidades beneficiarias deberán cumplir las obligaciones recogidas en el artículo 14 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y las concordantes incluidas en su Reglamento, aprobado por Real Decreto 887/2006, de 21 de julio, así como las contenidas en estas bases reguladoras, las que se determinen en cada convocatoria, las que figuren en la resolución de concesión de las ayudas y la Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia y demás instrucciones específicas que, en aplicación y cumplimiento de este real decreto y de la convocatoria correspondiente señale, en su caso, el Ministerio de Hacienda y Función Pública en materia de ejecución, seguimiento, pago de las ayudas, información y publicidad, justificación y control del gasto.

2. Cada entidad beneficiaria deberá responder de las obligaciones de reintegro o de las sanciones que se puedan imponer como consecuencia del incumplimiento de sus compromisos, en los términos establecidos en los artículos 40.2 y 53.a) de la Ley 38/2003, de 17 de noviembre.

3. Las entidades beneficiarias deberán dar publicidad a las ayudas recibidas en los contratos de servicios y laborales, publicaciones, ponencias, equipos, material inventariable y actividades de difusión de resultados financiadas con ellas, mencionando expresamente su origen. Además, deberán publicar la concesión de la ayuda en su página web.

4. Cada entidad beneficiaria deberá mantener un sistema de contabilidad específico aparte o un código contable adecuado en relación con todas las transacciones relacionadas con los gastos subvencionables que permita el seguimiento de los gastos financiados a través de estas ayudas, sin perjuicio de las normas de contabilidad de obligado cumplimiento.

5. Las entidades beneficiarias colaborarán en los controles necesarios para el correcto seguimiento y control de estas ayudas, de conformidad con lo establecido en el Reglamento (UE) n.º 2021/241, del Parlamento Europeo y del Consejo, de 12 de febrero de 2021.

6. En particular, las beneficiarias habrán de mostrar garantías de que sus actuaciones no inciden negativamente sobre el objetivo medioambiental de la protección y recuperación de la biodiversidad y los ecosistemas.

1. Los proyectos de crecimiento azul en el sector pesquero y de la acuicultura deberán, para poder ser objeto de estas subvenciones, cumplir con los siguientes requisitos:

a) Proyectos subvencionables: solo será subvencionable un único proyecto por cada agrupación solicitante de estas subvenciones, siempre que se desarrolle, al menos, en dos comunidades autónomas, para garantizar así el carácter supra autonómico de las actuaciones.

Los proyectos deberán fomentar el crecimiento azul, esto es, a los efectos de esta norma, los que respondan a una estrategia de apoyo a largo plazo que procure el crecimiento sostenible de los sectores marino y marítimo; con la que se busca aprovechar el potencial de los océanos, mares y costas incentivando enfoques que favorecen el crecimiento, la conservación y la pesca sostenible; reconociendo la importancia de los mares y océanos como motores de la economía por su gran potencial para la innovación y el crecimiento.

b) Duración: su ejecución deberá finalizar antes del 30 de septiembre de 2023.

c) Cuantía: debiendo prever un presupuesto mínimo y un máximo, que será el que se especifique en cada convocatoria.

d) Contenido: debiendo adaptarse a una o varias modalidades establecidas en el anexo II de este real decreto.

e) Aplicabilidad: deberán contemplar entre sus actividades la validación o prueba del producto, equipo, proceso, técnica o sistema de gestión u organización en una o varias empresas que operen en condiciones reales.

f) Participación: sin perjuicio de lo establecido en el artículo 2, para el cómputo de participantes y cumplimiento de los requisitos de participación establecidos, sólo serán objeto de ayuda aquellas agrupaciones que presenten un presupuesto y soliciten ayuda destinada a proyectos cuya ejecución sea de al menos, una anualidad.

2. Las agrupaciones beneficiarias de las subvenciones garantizarán el pleno cumplimiento en todos los proyectos de inversión que deben llevarse a cabo en cumplimiento del presente real decreto del llamado principio de no causar un perjuicio significativo al medio ambiente en todas las fases del diseño y ejecución de los proyectos de que se trate y, de manera individual, para cada una de las actuaciones dentro de los mismos, y, por otro lado, el cumplimiento del objetivo asumido para la inversión C3.I8, en su conjunto, en lo relativo al etiquetado climático y digital en el campo de intervención «Procesos de investigación e innovación, transferencia de tecnología y cooperación entre empresas, con especial hincapié en la economía circular» con un coeficiente para el cálculo de la ayuda del 100% en los objetivos medio ambientales y del 40% en los climáticos y digital, todo ello de acuerdo con lo previsto en el Plan de Recuperación, Transformación y Resiliencia, aprobado por Consejo de Ministros el 27 de abril de 2021, y conforme a lo establecido en el Reglamento (UE) n.º 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) 2019/2088, y también en la Guía Técnica de la Comisión Europea (2021/C 58/01) sobre la aplicación del principio de «no causar daño significativo.

1. Las ayudas contenidas en este real decreto se financiarán, de conformidad con lo establecido en el Real Decreto-ley 36/2020, de 30 de diciembre, con cargo al Instrumento Europeo de Recuperación, a través de la partida presupuestaria que se determine en la convocatoria.

2. La concesión de estas ayudas estará condicionada a la existencia de crédito adecuado y suficiente en el momento de la resolución de la concesión.

3. La cuantía individualizada de las subvenciones se determinará por el órgano instructor, en función del informe emitido por la comisión de evaluación de acuerdo al artículo 13.1, considerando el coste elegible del proyecto y las disponibilidades presupuestarias.

4. El porcentaje de ayuda podrá ascender hasta el 100 % de los gastos subvencionables del proyecto definidos en el artículo 14.

5. No serán subvencionables los siguientes gastos de funcionamiento de la entidad beneficiaria: gastos financieros, gastos de asesoría jurídica o financiera, gastos notariales y registrales y los gastos periciales para la realización del proyecto subvencionado, así como los gastos de administración que no están directamente relacionados con la actividad subvencionada y sean indispensables para la adecuada preparación o ejecución de la misma. Además, serán aplicables las limitaciones contenidas en el artículo 31 de la Ley 38/2003, de 17 de noviembre, en particular las derivadas de sus apartados 7, (los intereses deudores de las cuentas bancarias, los intereses, recargos y sanciones administrativas y penales y los gastos de procedimientos judiciales) y 8 (los impuestos indirectos cuando sean susceptibles de recuperación o compensación ni los impuestos personales sobre la renta).

1. Estas ayudas serán compatibles con otras, de carácter público o privado, de forma que, aisladamente o en concurrencia con otras aportaciones, el importe total de las subvenciones no superen el coste total del proyecto objeto la actividad subvencionada. De conformidad con el artículo 9 del Reglamento (UE) n.º 2021/241, del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, la ayuda concedida en el marco del Mecanismo de Recuperación y Resiliencia se sumará a la proporcionada con arreglo a otros programas e instrumentos de la Unión, siempre que dicha ayuda no cubra el mismo coste, todo ello con el fin de no incurrir en la doble financiación conforme a lo exigido por el Reglamento (UE, Euratom) 2018/1046, del Parlamento Europeo y del Consejo, de 18 de julio de 2018, sobre las normas financieras aplicables al Presupuesto General de la Unión (Reglamento Financiero), tal y como contempla el artículo 7.3 de la Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia. Las actuaciones que sean financiadas por el Mecanismo de Recuperación y Resiliencia deberán quedar claramente diferenciadas de las que sean financiadas a través de otras fuentes, con identificación de los hitos u objetivos que a aquéllas les correspondan.

2. Las entidades beneficiarias deberán dar a conocer, mediante declaración responsable, las subvenciones, ayudas, ingresos o recursos que hayan obtenido para la actividad subvencionada, tanto al presentar la solicitud de ayudas, como en cualquier momento ulterior en el que se produzca tal circunstancia. Esta comunicación deberá efectuarse tan pronto como se conozca y, en todo caso, en el momento de la justificación anual de la subvención.

1. El procedimiento se iniciará de oficio mediante la correspondiente convocatoria, que se publicará en la Base de Datos Nacional de Subvenciones (BDNS) https://www.pap.hacienda.gob.es/bdnstrans/GE/es/index, así como su extracto en el «Boletín Oficial del Estado», con indicación del importe total disponible y la concreción de los requisitos de la concesión y la documentación que deberá aportarse.

2. Conforme a lo previsto en el artículo 14.3 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, se establece la obligatoriedad de relacionarse por medios electrónicos con la Administración a los destinatarios de estas ayudas.

3. La presentación de las solicitudes se realizará, exclusivamente, a través del registro electrónico del Ministerio de Agricultura, Pesca y Alimentación, conforme al modelo o formulario normalizado de solicitud que se acompaña en la correspondiente convocatoria, que estará disponible en la sede electrónica de este Ministerio (https://sede.mapa.gob.es/). La convocatoria fijará el plazo de presentación de las solicitudes, que no podrá ser inferior a siete días, contados a partir de la publicación de su extracto.

4. Las solicitudes se presentarán por las personas designadas como representantes legales de las entidades coordinadoras de cada agrupación constituidas, debidamente acreditadas, de acuerdo a lo dispuesto en el artículo 5.3 de la Ley 39/2015, de 1 de octubre.

5. La solicitud incluirá los elementos necesarios para llevar a cabo las dos fases de evaluación de las solicitudes en los términos establecidos en los artículos 11 y 12. Dichos elementos son los siguientes:

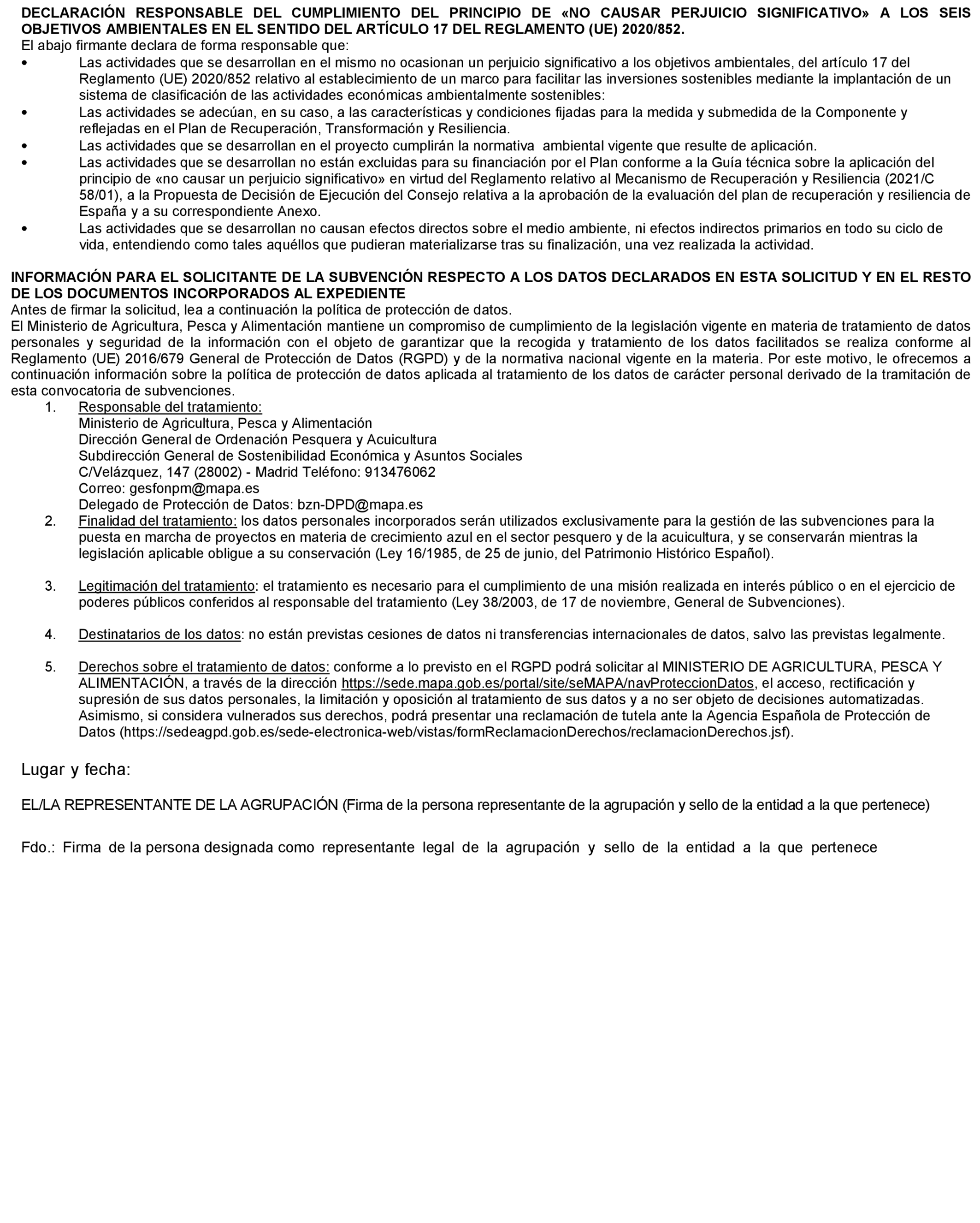

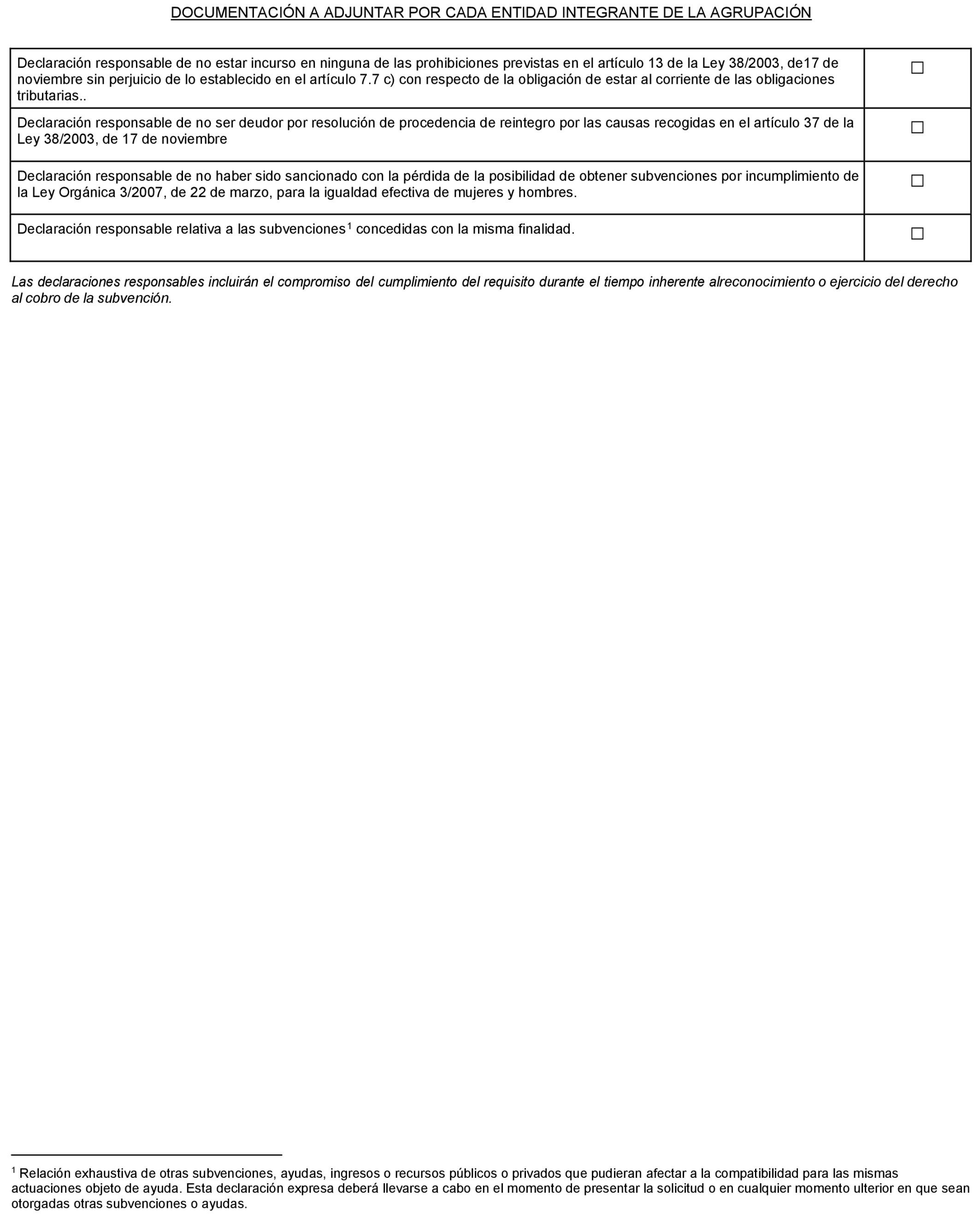

a) El formulario de solicitud, debidamente cumplimentado y firmado por la persona designada como representante de la entidad coordinadora de la agrupación solicitante, conforme al modelo que se establece en el anexo III. Esta solicitud incluye una declaración responsable del cumplimiento del principio de «no causar perjuicio significativo» a los seis objetivos ambientales en el sentido del artículo 17 del Reglamento (UE) 2020/852.

b) Declaración responsable de participación por cada una de las entidades que forman parte de la agrupación solicitante, conforme al modelo recogido en el anexo IV, debidamente cumplimentado y firmado por la persona designada como representante legal correspondiente.

En dicho documento de declaración de conformidad de participación se incluyen las siguientes declaraciones responsables:

1.º Declaración responsable de no ser deudor por resolución de procedencia de reintegro por las causas recogidas en el artículo 37 de la Ley 38/2003, de 17 de noviembre.

2.º Declaración responsable de no haber sido sancionado con la pérdida de la posibilidad de obtener subvenciones por incumplimiento de la Ley Orgánica 3/2007, de 22 de marzo, para la igualdad efectiva de mujeres y hombres.

3.º Declaración responsable sobre el cumplimiento de todos los requisitos indicados en el artículo 13 de la Ley 38/2003, de 17 de noviembre, necesarios para obtener la condición de beneficiario, sin perjuicio de lo establecido en el apartado 7 c) con respecto de la obligación de estar al corriente de las obligaciones tributarias.

4.º Declaración del responsable legal relativo a las subvenciones concedidas con la misma finalidad.

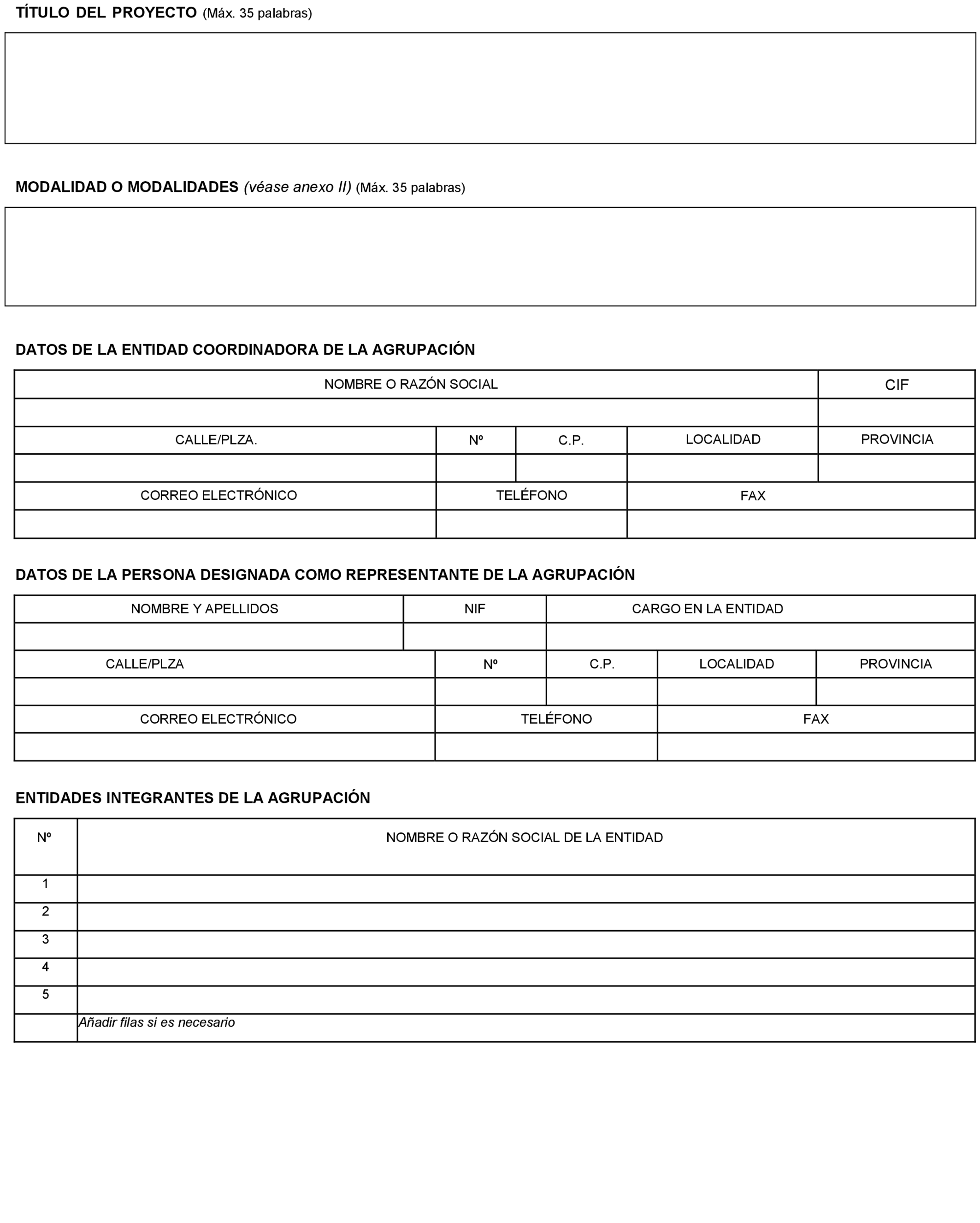

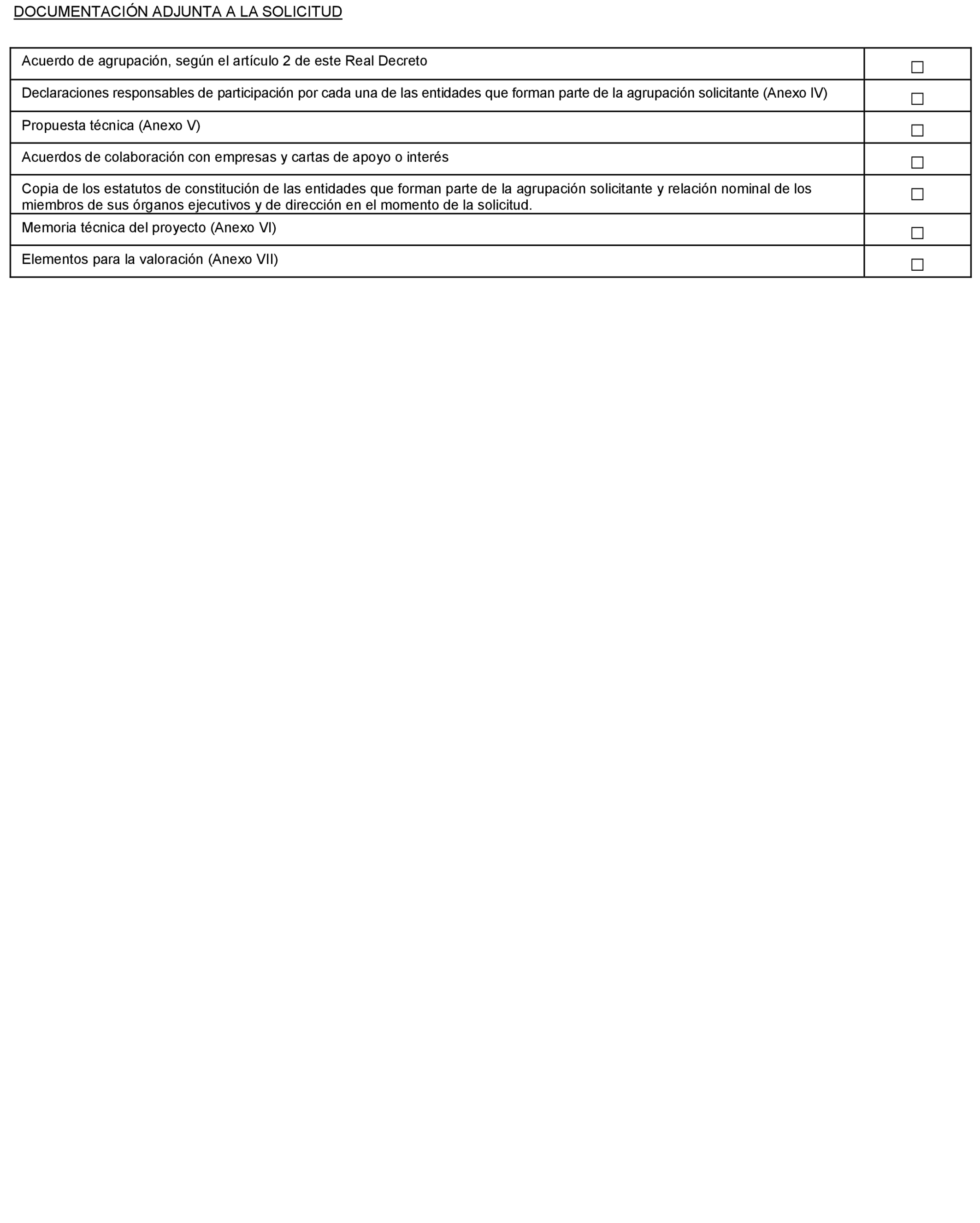

c) La propuesta técnica, cuyo contenido se ajustará a lo establecido en el anexo V.

d) Acuerdo de agrupación, conforme a la información que establece el artículo 2.4, que deberá estar firmado por las personas designadas como representantes legales de todas las entidades que formen parte de la agrupación solicitante.

e) Copia de los estatutos de constitución de las entidades que forman parte de la agrupación solicitante y relación nominal de los miembros de los órganos ejecutivos y de dirección de las mismas en el momento de la solicitud.

f) Memoria técnica del proyecto, cuyo contenido se ajustará al anexo VI.

g) Elementos para la valoración, cuyo contenido se ajustará al anexo VII. En caso de que supere el número máximo de palabras establecido en el citado anexo, no se evaluará su contenido, no permitiéndose que este extremo sea objeto de subsanación.

6. Todo ello es sin perjuicio del aporte de documentación complementaria a la solicitud que sea de interés aportar por parte de la persona designada como representante legal de la agrupación constituida a efectos de la mejor acreditación de las condiciones exigidas en las bases reguladoras de estas subvenciones.

La presentación de la solicitud implica:

a) La potestad del órgano instructor para recabar de la Tesorería General de la Seguridad Social información relativa al cumplimiento de las obligaciones de la Seguridad Social en los términos previstos en el artículo 23.3 de la Ley 38/2003, de 17 de noviembre, por parte de las personas titulares de la explotación agraria y de la explotación. No obstante, las personas titulares de la explotación agraria en su propio nombre y en nombre de la explotación podrán oponerse expresamente a la consulta, debiendo aportar los correspondientes certificados en los términos previstos en el artículo 22 del Reglamento de la Ley 38/2003.

b) La potestad del órgano de instrucción para comprobar los datos de identidad de la persona designada como representante de la entidad, mediante consulta al Sistema de Verificación de Datos de Identidad previsto en el artículo único, apartado 3, del Real Decreto 522/2006, de 28 de abril, por el que se suprime la aportación de fotocopias de documentos de identidad en los procedimientos administrativos de la Administración General del Estado y de sus organismos públicos vinculados o dependientes. No obstante, podrán oponerse expresamente a la consulta debiendo aportar entonces copia del DNI, NIF o pasaporte o documento equivalente en caso de extranjeros, de acuerdo con lo previsto en el citado artículo.

c) La autorización del solicitante para que el órgano concedente obtenga de forma directa la acreditación de la circunstancia de estar al corriente de las obligaciones tributarias, a través de certificados telemáticos, en cuyo caso el solicitante no deberá aportar las correspondientes certificaciones. No obstante, el solicitante podrá denegar expresamente el consentimiento, debiendo aportar cada una de las entidades que forman parte de la agrupación solicitante los correspondientes certificados junto con la solicitud, en los términos previstos en el artículo 22 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, aprobado por el Real Decreto 887/2006, de 21 de julio. En el caso de haber caducado la validez de dichas certificaciones, deberán renovarse con anterioridad a dictarse la propuesta de resolución.

7. Si el documento oficial de solicitud o el resto de documentos que la acompañen no reunieran los requisitos establecidos en el presente real decreto, el órgano instructor requerirá al interesado para que, en el plazo máximo de diez días hábiles, subsane la falta o acompañe los documentos preceptivos, con advertencia de que, si no lo hiciere, se le tendrá por desistido en la solicitud, de acuerdo con lo previsto en el artículo 23.5 de la Ley 38/2003, de 17 de noviembre, y en el artículo 68 de la Ley 39/2015, de 1 de octubre, previa resolución que deberá ser dictada en los términos previstos en el artículo 21, en relación con el artículo 68, de la Ley 39/2015, de 1 de octubre.

8. El órgano instructor podrá solicitar todos los documentos y los informes que considere necesarios de acuerdo con el artículo 24.3.a) de la Ley 38/2003, de 17 de noviembre.

9. Habrá de cumplirse con las declaraciones acreditativas del cumplimiento de las obligaciones contempladas en la Orden HFP/1030/2021, de 29 de septiembre.

10. La presentación de la solicitud supondrá la autorización para el acceso a la información contenida en el Registro de Titularidades Reales previsto en la Orden JUS/319/2018, de 21 de marzo, por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación, y la cesión de información al Sistema de Fondos Europeos, a efectos de cumplir con lo previsto en el artículo 22.2.d) del Reglamento (UE) 2021/241 del Parlamento europeo y del Consejo de 12 de febrero de 2021, y de su inclusión en una base de datos única a efectos del Plan de Recuperación, Transformación y Resiliencia. El órgano gestor deberá suministrar la información que sea solicitada para dar cumplimiento al adecuado sistema de gestión y seguimiento del PRTR, informando de lo que sea preciso para alimentar dicho sistema y las aplicaciones informáticas que la normativa nacional o europea prevea para la gestión, el seguimiento y control de la financiación y los objetivos previstas en este real decreto y la normativa nacional y europea respectiva.

11. Asimismo, la presentación de la solicitud supondrá el compromiso expreso del solicitante, en caso de ser beneficiario final de la ayuda, de conceder los derechos y accesos necesarios para garantizar que los organismos europeos ejerzan sus competencias, de conformidad con el artículo 22.2.e) del Reglamento (UE) 2021/241 del Parlamento europeo y del Consejo de 12 de febrero de 2021, y el artículo 129 del Reglamento (UE, Euratom) 2018/1046 del Parlamento Europeo y del Consejo, de 18 de julio de 2018, sobre las normas financieras aplicables al presupuesto general de la Unión, por el que se modifican los Reglamentos (UE) n.º 1296/2013, (UE) n.º 1301/2013, (UE) n.º 1303/2013, (UE) n.º 1304/2013, (UE) n.º 1309/2013, (UE) n.º 1316/2013, (UE) n.º 223/2014 y (UE) n.º 283/2014 y la Decisión n.º 541/2014/UE y por el que se deroga el Reglamento (UE, Euratom) n.º 966/2012.

1. La instrucción y ordenación del procedimiento, corresponderá a la Subdirección General de Sostenibilidad Económica y Asuntos Sociales de la Dirección General de Ordenación Pesquera y Acuicultura, que realizará todas las actuaciones necesarias para la determinación, conocimiento y comprobación de los datos en virtud de los cuales haya de formularse la propuesta de resolución.

2. Asimismo, el órgano instructor podrá comprobar de oficio las condiciones y requisitos exigibles para la obtención de la ayuda.

3. Durante todas las fases del procedimiento se deberán aplicar mecanismos suficientes para reducir, prevenir, detectar y corregir el riesgo de fraude, la corrupción y los conflictos de intereses (tal como la abstención y recusación), de acuerdo con las instrucciones aplicables a la gestión del PRTR. Cualquier persona que tenga conocimiento de hechos que pudieran ser constitutivos de fraude, corrupción o irregularidad en relación con proyectos u operaciones financiadas total o parcialmente con cargo a fondos procedentes de la Unión Europea en el marco de cualquiera de las convocatorias para la concesión de ayudas objeto de estas bases, podrá poner dichos hechos en conocimiento del Servicio Nacional de Coordinación Antifraude de la Intervención General de la Administración del Estado, por medios electrónicos a través del canal habilitado al efecto por dicho Servicio en la dirección web https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/snca/Paginas/ComunicacionSNCA.aspx en los términos establecidos en la Comunicación 1/2007, de 3 de abril, del citado Servicio.

La evaluación se realizará por el instructor, previo informe de la Comisión de evaluación de estas ayudas, sobre el conjunto de las solicitudes presentadas por las agrupaciones, a las que se aplicarán los criterios de evaluación establecidos para las dos fases de que consta el proceso de evaluación, tal y como se especifica en los artículos 11 y 12.

1. El examen y valoración de las solicitudes y de la documentación que la acompañen se llevará a cabo por una Comisión de valoración constituida por los siguientes miembros:

a) Presidencia: un funcionario o funcionaria de la Subdirección General de Sostenibilidad Económica y Asuntos Sociales, de la Dirección General de Ordenación Pesquera y Acuicultura, con nivel mínimo 28.

b) Vocales: un funcionario o funcionaria de la Subdirección General de Sostenibilidad Económica y Asuntos Sociales y otro funcionario de la Subdirección General de Acuicultura, Comercialización Pesquera y Acciones Estructurales.

c) Secretaría: un funcionario o funcionaria de la Subdirección General de Sostenibilidad Económica y Asuntos Sociales, con voz pero sin voto.

2. La persona titular de la Dirección General de Ordenación Pesquera y Acuicultura nombrará los miembros de la comisión de valoración, así como a quienes pudieran ser sus suplentes, en caso de necesidad, y que tendrán el mismo rango que el de los miembros titulares.

3. El funcionamiento de la comisión de evaluación será atendido con los medios personales, técnicos y presupuestarios de la Dirección General de Ordenación Pesquera y Acuicultura y ajustará su funcionamiento a las previsiones establecidas para los órganos colegiados en la sección 3.ª del capítulo II del título preliminar Ley 40/2015, de 1 de octubre.

4. La comisión de valoración podrá contar con la asistencia de personas expertas externas en determinados ámbitos si así lo considera oportuno.

5. De acuerdo con las normas establecidas para la prevención del fraude, los miembros de la comisión reforzarán su implicación en este objetivo a través de una declaración de ausencia de conflicto de intereses.