Agencia Estatal Boletín Oficial del Estado

El artículo 101.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, establece que las retenciones e ingresos a cuenta sobre los rendimientos del trabajo derivados de relaciones laborales o estatutarias y de pensiones y haberes pasivos se fijarán reglamentariamente, tomando como referencia el importe que resultaría de aplicar las tarifas a la base de la retención o ingreso a cuenta. Establece asimismo dicho artículo que, para determinar el porcentaje de retención o ingreso a cuenta, se podrán tener en consideración las circunstancias personales y familiares y, en su caso, las rentas del cónyuge y las reducciones y deducciones, así como las retribuciones variables previsibles, en los términos que reglamentariamente se establezcan.

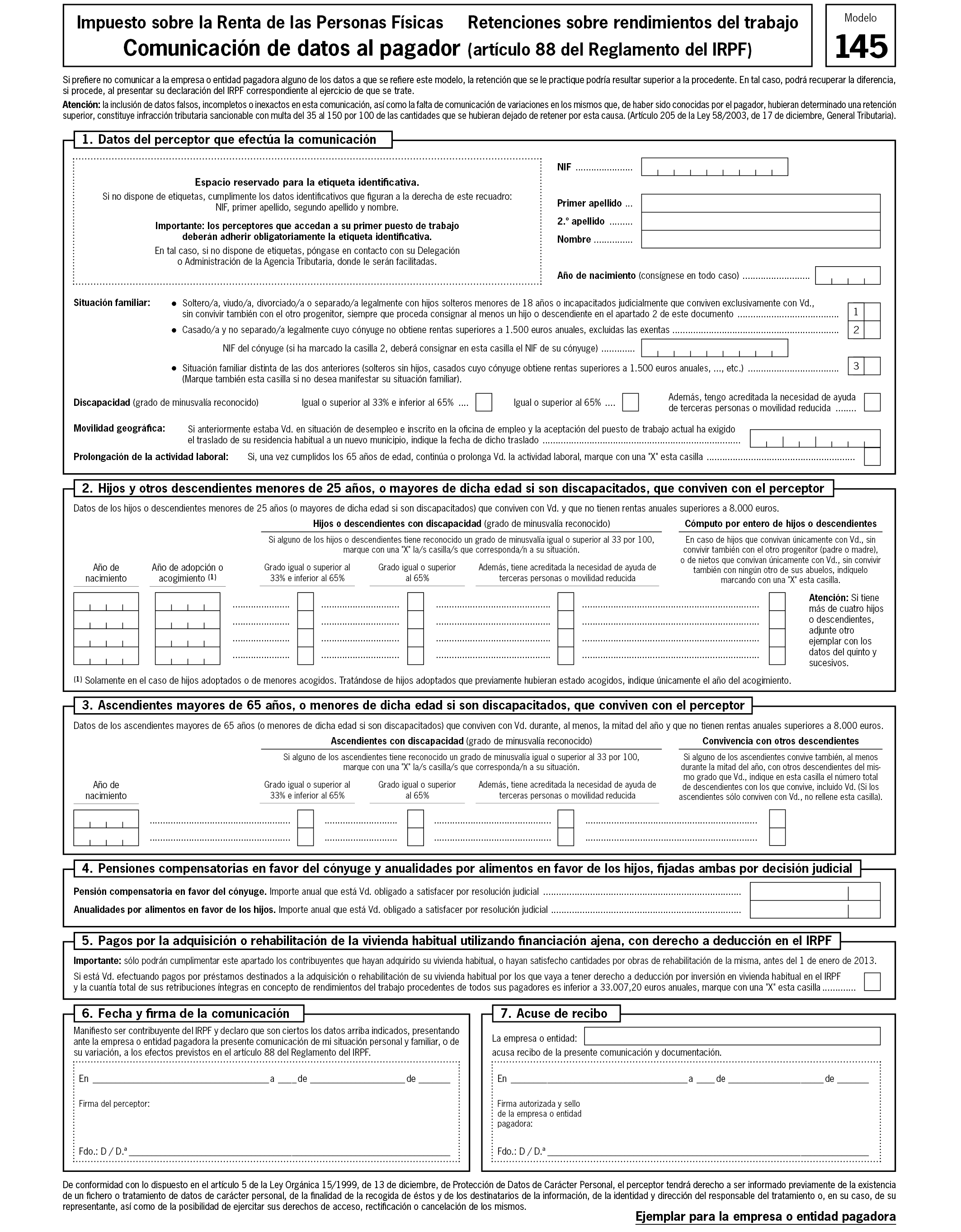

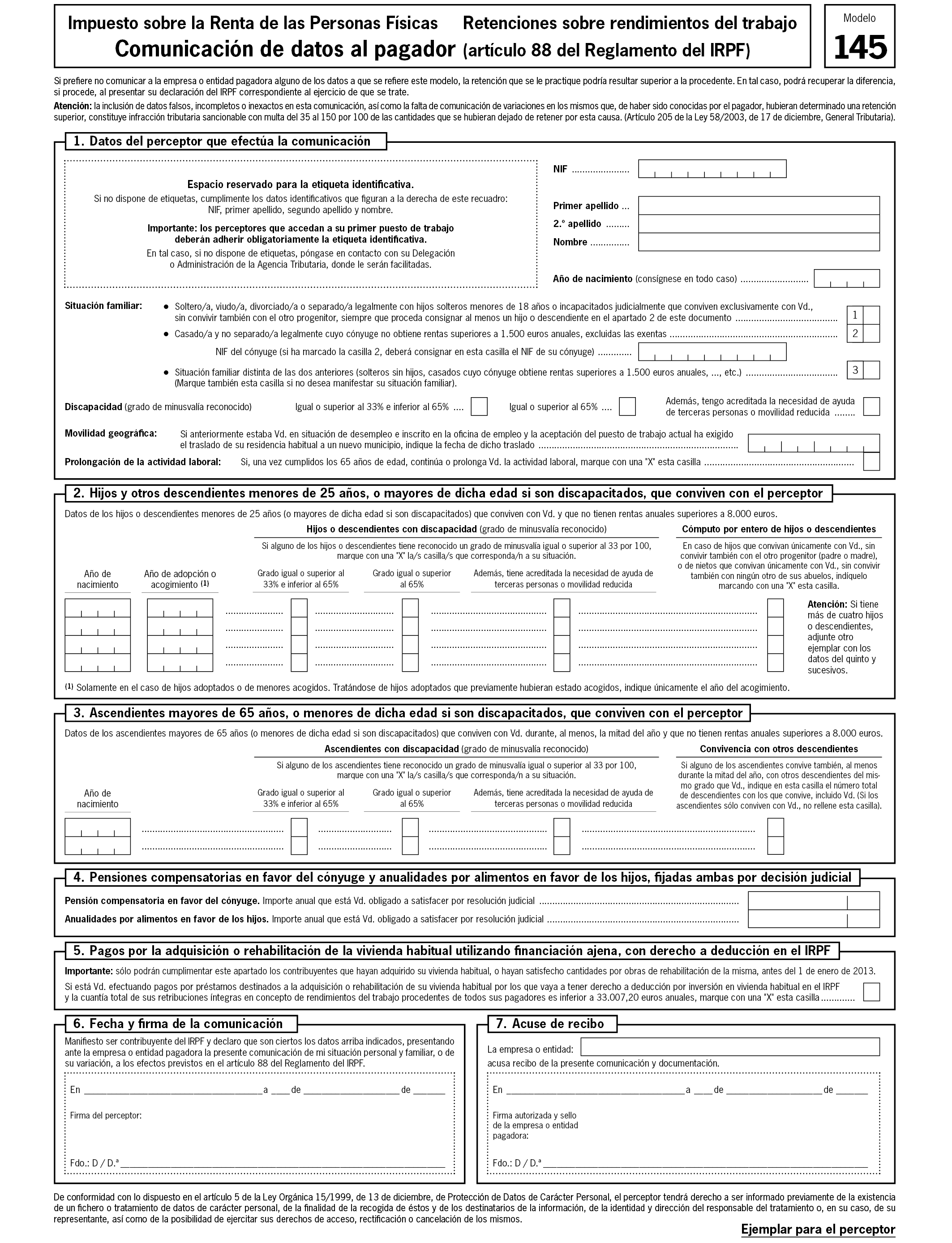

El desarrollo reglamentario del citado precepto legal se contiene en los artículos 80 a 89 y 102 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, regulándose específicamente en el artículo 88 la comunicación del perceptor de rentas del trabajo a su pagador de los datos y circunstancias personales y familiares que influyen en el importe excepcionado de retener, en la determinación del tipo de retención o en las regularizaciones de éste. En el último párrafo de su apartado 1, dicho precepto reglamentario dispone que el contenido de estas comunicaciones se ajustará al modelo que se apruebe por Resolución del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria.

Entre los datos y circunstancias que constituyen el objeto de la referida comunicación cabe mencionar, por una parte, los relativos a las pensiones compensatorias al cónyuge y a las anualidades por alimentos en favor de los hijos que, en su caso, el perceptor estuviera obligado a satisfacer por resolución o decisión judicial, habida cuenta de que, para poder ser tomadas en consideración a efectos de la determinación del tipo de retención, unas y otras deben ser puestas en conocimiento del pagador, según disponen los artículos 83.3.e) y 85.2.2.º del Reglamento del Impuesto; y por otra, la circunstancia de estar destinando cantidades para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena por las que el perceptor vaya a tener derecho a la deducción por inversión en vivienda habitual regulada en la Ley del Impuesto, circunstancia esta que, conforme al artículo 88.1 de dicho Reglamento, deberá ser comunicada al pagador de los rendimientos del trabajo a efectos de poder aplicar, en su caso, la reducción del tipo de retención prevista en el último párrafo del artículo 86.1 del mismo.

El Real Decreto 960/2013, de 5 de diciembre, por el que se modifican el Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio; el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo; el Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto 1776/2004, de 30 de julio; el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, ha introducido, diversas modificaciones en el segundo de dichos Reglamentos que afectan a determinados aspectos de los contenidos de la comunicación a los que anteriormente se ha hecho referencia.

En primer lugar, con la finalidad de reducir las cargas administrativas, y con efectos desde el 1 de enero de 2014, se ha suprimido en los artículos 83.3.e) y 85.2.2.º del Reglamento del Impuesto sobre la Renta de las Personas Físicas la obligación de aportar el testimonio literal de la resolución judicial determinante de la pensión compensatoria al cónyuge y de las anualidades por alimentos en favor de los hijos, respectivamente, siendo suficiente, por consiguiente, la simple comunicación de las cuantías fijadas judicialmente por estos conceptos para que el pagador de rendimientos del trabajo las pueda tener en cuenta en el cálculo del tipo de retención aplicable al perceptor obligado a satisfacerlas. También, con efectos desde la misma fecha, se suprime el apartado 6 del artículo 88, relativo a la obligación del pagador de conservar, a disposición de la Administración tributaria, los documentos aportados por el perceptor de rendimientos para justificar su situación personal y familiar.

En segundo lugar, con efectos desde 1 de enero de 2013 se han modificado los artículos 86.1, 87.2.12.º y 88.1 del citado Reglamento, en lo relativo a la toma en consideración de la deducción por inversión en vivienda habitual a efectos de la determinación del tipo de retención aplicable sobre los rendimientos del trabajo y de la regularización del mismo, con objeto de adecuar la redacción de dichos preceptos al régimen transitorio de la citada deducción, regulado en la disposición transitoria decimoctava de la Ley del Impuesto, que resulta aplicable a partir del 1 de enero de 2013. Al mismo tiempo, se ha dado nueva redacción a la disposición transitoria undécima del Reglamento, estableciendo que no será preciso que reiteren al mismo pagador la comunicación a que se refiere el artículo 88.1 los contribuyentes que, teniendo derecho a la aplicación de la reducción de dos enteros del tipo de retención prevista en el artículo 86.1, hubiesen comunicado esta circunstancia con anterioridad a 1 de enero de 2013.

En consecuencia, resulta necesario adaptar a las indicadas modificaciones el modelo de comunicación de datos del perceptor de rentas del trabajo a su pagador a que se refiere el artículo 88 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, para lo cual en la presente resolución se procede a sustituir el modelo 145 aprobado por la Resolución de 3 de enero de 2011, de este Departamento de Gestión Tributaria, por un nuevo modelo 145, en cuyo apartado 4 se ha suprimido la mención a la obligación de aportar el testimonio literal de la resolución judicial determinante de las pensiones compensatorias o de las anualidades por alimentos que deban ser objeto de comunicación en dicho modelo, y en cuyo apartado 5 se incorpora una referencia sucinta a las condiciones que, a partir del 1 de enero de 2013, permiten al perceptor comunicar su derecho a la deducción por inversión en vivienda habitual, conforme a la disposición transitoria decimoctava de la Ley del Impuesto, a efectos de la aplicación de la reducción del tipo de retención contemplada en el último párrafo del artículo 86.1 del Reglamento.

Por idénticas razones, se ha procedido también a modificar los apartados de la parte dispositiva de la citada Resolución de 3 de enero de 2011 que guardan relación con los aspectos anteriormente comentados, con objeto de adecuar la redacción de los mismos a los cambios introducidos en el Reglamento del Impuesto sobre la Renta de las Personas Físicas a los que se ha hecho referencia.

Finalmente, en aras del principio de seguridad jurídica, se ha considerado oportuno explicitar en el número 1 del apartado séptimo de la precitada resolución la forma de acusar recibo por parte de la persona o entidad pagadora de la comunicación de datos que le haya sido presentada por el perceptor de rentas del trabajo, mediante la devolución a éste del ejemplar del modelo 145 previsto a tal efecto, una vez cumplimentado el apartado 7 del mismo.

Por todo ello, haciendo uso de la habilitación conferida por el último párrafo del apartado 1 del artículo 88 del Reglamento del Impuesto sobre la Renta de las Personas Físicas,

Este Departamento de Gestión Tributaria resuelve lo siguiente:

La Resolución de 3 de enero de 2011, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se aprueba el modelo 145, de comunicación de datos del perceptor de rentas del trabajo a su pagador o de la variación de los datos previamente comunicados, queda modificada como sigue:

Uno. El apartado quinto queda redactado de la siguiente forma:

«Quinto. Contenido de la comunicación de los datos relativos a pensiones compensatorias a favor del cónyuge y anualidades por alimentos a favor de los hijos, fijadas ambas por decisión judicial.–La comunicación de datos que deba efectuarse de acuerdo con lo establecido en el último inciso de la letra e) del artículo 83.3 y en el segundo párrafo del ordinal 2.º del artículo 85.2, ambos del Reglamento del Impuesto, relativos a las pensiones compensatorias a favor del cónyuge y a las anualidades por alimentos a favor de los hijos, fijadas ambas por decisión judicial, se referirá al importe anual que el perceptor esté obligado a satisfacer por dichos conceptos.»

Dos. El apartado sexto queda redactado de la siguiente forma:

«Sexto. Contenido de la comunicación de los datos relativos a los pagos realizados por la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena.–Para que resulte aplicable la reducción del tipo de retención prevista en el último párrafo del artículo 86.1 del Reglamento del Impuesto, los perceptores de rendimientos del trabajo cuyas retribuciones totales sean inferiores a 33.007,20 euros anuales deberán comunicar a su pagador que están destinando cantidades para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena por las que van a tener derecho a la deducción por inversión en vivienda habitual regulada en la disposición transitoria decimoctava de la Ley del Impuesto. La comunicación de dicha circunstancia se efectuará marcando la casilla que, a tal efecto, figura en el apartado 5 del modelo 145.

En el supuesto de que el contribuyente perciba rendimientos del trabajo procedentes, de forma simultánea o sucesiva, de dos o más pagadores, solamente podrá efectuar la comunicación a que se refiere el párrafo anterior cuando la cuantía total de las retribuciones íntegras correspondientes a todos ellos sea inferior a 33.007,20 euros anuales.

Conforme a lo establecido en la disposición transitoria undécima del Reglamento del Impuesto, no será necesario que reiteren al mismo pagador la comunicación de datos aquellos perceptores que, teniendo derecho a la reducción del tipo de retención conforme a lo dispuesto en los párrafos anteriores, hubiesen comunicado esta circunstancia con anterioridad al 1 de enero de 2013.

En ningún caso procederá la práctica de esta comunicación cuando las cantidades se destinen a la construcción o ampliación de la vivienda.»

Tres. El apartado séptimo.1 queda redactado de la siguiente forma:

«1. De acuerdo con lo dispuesto en el artículo 88.1 del Reglamento del Impuesto, para que el pagador de los rendimientos del trabajo tenga en cuenta la situación personal y familiar del perceptor, incluida la relativa a la obligación de satisfacer pensiones compensatorias al cónyuge o anualidades por alimentos, fijadas ambas por decisión judicial, así como la circunstancia de estar destinando cantidades para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena por las que vaya a tener derecho a deducción por inversión en vivienda habitual conforme a lo dispuesto en la disposición transitoria decimoctava de la Ley del Impuesto, el perceptor deberá presentar la correspondiente comunicación de datos.

La presentación de la comunicación de datos al pagador, debidamente firmada, deberá efectuarse en el modelo 145 aprobado en la presente resolución o, en su caso, en los formularios que se ajusten a su contenido, sin que sea preciso reiterar en cada ejercicio dicha comunicación en tanto no varíen los datos anteriormente comunicados. El pagador acusará recibo de la presentación devolviendo al contribuyente el ejemplar para el perceptor del citado modelo, una vez cumplimentando a tal efecto el apartado 7 del mismo. Dicho ejemplar podrá sustituirse por una copia o recibo del ejemplar entregado por el contribuyente al pagador en el que éste cumplimente los datos relativos a su identidad y al lugar y fecha de presentación, además de hacer constar la firma autorizada y el sello de la empresa o entidad.

La comunicación a que se refieren los párrafos anteriores también podrá presentarse por medios telemáticos o electrónicos, siempre que se garanticen la autenticidad del origen, la integridad del contenido, la conservación de la comunicación y la accesibilidad por parte de la Administración tributaria a la misma. En estos casos, el perceptor deberá imprimir y conservar la comunicación remitida en la que constará la fecha de remisión y que le servirá como justificante de la presentación.»

Cuatro. El apartado séptimo.4 queda redactado de la siguiente forma:

«4. El pagador deberá conservar a disposición de la Administración tributaria las comunicaciones presentadas por los perceptores debidamente firmadas.»

Quinto. El apartado noveno.4 queda redactado de la siguiente forma:

«4. El pagador deberá conservar a disposición de la Administración tributaria las comunicaciones de variación de datos presentadas por los perceptores debidamente firmadas.»

Seis. El modelo 145 que figura en el anexo queda sustituido por el modelo 145 que figura en el anexo de la presente resolución.

La presente resolución entrará en vigor el día de su publicación en el «Boletín Oficial del Estado» y surtirá efectos en relación con las comunicaciones de datos al pagador, o de variación de los datos previamente comunicados, efectuadas o que deban efectuarse a partir del 1 de enero de 2014.

Madrid, 17 de diciembre de 2013.–El Director del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, Rufino de la Rosa Cordón.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid