Agencia Estatal Boletín Oficial del Estado

El artículo 17 de la Ley 35/2003, de instituciones de inversión colectiva («Boletín Oficial del Estado» de 5 de noviembre de 2003, y en adelante LIIC), establece los documentos informativos que deberán publicar las sociedades gestoras, para cada uno de los fondos que administre, y las sociedades de inversión. Entre dichos documentos se encuentran los informes anual, semestral y trimestrales cuyos modelos normalizados deberá establecer la CNMV, de acuerdo con el punto 6 del artículo 17 comentado.

Haciendo acopio del mandato anterior, en la presente Circular se desarrolla el contenido de los modelos de informes trimestrales, semestral y anual de las instituciones de inversión colectiva, en su parte común, tal y como señalan los artículos 24.2 y 25 del Real Decreto 1309/2005, de 4 de noviembre («Boletín Oficial del Estado» de 8 de noviembre, y en adelante RIIC).

Se ha procurado simplificar el informe trimestral completo existente hasta el momento, que se diferenciará de los informes simplificados en cuanto a que incorporará el detalle de la cartera de inversiones, mientras que en el segundo caso se informará a nivel de subtotales y totales. De acuerdo con lo que establece la Norma quinta de la Orden de 118/04/2001, sobre folletos explicativos, informes trimestrales y obligaciones de información de las IIC, al partícipe deberá remitírsele el informe simplificado. Tanto la publicidad de los informes periódicos a la que hacen referencia los artículos 18.2 LIIC y 27 RIIC, como el envío de dichos informes a la CNMV se referirá al informe completo. La entrega de estos documentos con anterioridad a la suscripción se referirá al informe simplificado.

En relación al informe anual, éste se estructura en dos partes: la primera corresponde al informe semestral del segundo semestre, y la segunda que contendrá las cuentas anuales, informe de gestión y opinión de auditoría.

Por otra parte, se regula la forma de acreditar el cumplimiento de la obligación de entrega de los informes periódicos con carácter previo a la suscripción de participaciones o acciones de las instituciones de inversión colectiva y la manera de acreditar, por parte de la entidad, la renuncia expresa, por parte del partícipe o accionista, a la recepción de dichos informes junto con la solicitud de los informes trimestrales o la remisión de los mismos por medios telemáticos, de acuerdo a lo previsto en el artículo 21 del RIIC.

Asimismo, se incorpora la obligación de remitir a la CNMV los informes trimestral, semestral y primera parte del informe anual por el servicio CIFRADOC/CNMV, aprobado por Acuerdo del Consejo de la CNMV de 15 de septiembre de 2006 u otro similar, haciendo uso de las habilitaciones contenidas en los artículos 21, 24.2 y 25 del RIIC.

Adicionalmente, se establece un nuevo contenido a los estados de posición que la sociedad gestora debe remitir a los partícipes y accionistas, en la sección segunda de esta Circular, al amparo de la habilitación contenida en el artículo 4.3 del RIIC y el artículo 10 de la Orden EHA/596/2008, por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva, y se concreta el contenido de los estados de posición.

Por último, y dada la dispersión de la normativa relativa a estos informes, se ha optado por reunir en la presente Circular todas las referencias a los mismos, con las adaptaciones necesarias, derogando la normativa existente hasta la fecha.

Por todo lo anterior, y al amparo de la habilitación directa conferida a la Comisión Nacional del Mercado de Valores en el apartado 6 del artículo 17 de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, la presente Circular regula los modelos normalizados de los informes semestral, trimestral y primera parte del informe anual.

En su virtud, el Consejo de la CNMV, en su reunión de 11 de septiembre de 2008 ha dispuesto:

La presente Circular regula el contenido de los informes trimestrales, semestral y primera parte del informe anual a que hacen referencia los artículos 21, 24 y 25 del Real Decreto 1309/2005, de 4 de noviembre, por el que se aprueba el Reglamento de instituciones de inversión colectiva, y que deberán elaborar las sociedades gestoras de instituciones de inversión colectiva, o en su caso las sociedades de inversión, en relación a cada una de las instituciones de inversión colectiva que administren.

1. El informe anual al cual hace referencia el artículo 17.4 de la LIIC y 24.1 de RIIC se compone de dos partes. El anexo de la presente Circular establece el modelo a la primera parte, que se corresponderá con el informe semestral del segundo semestre. La segunda parte contendrá las cuentas anuales, el informe de gestión y el informe de auditoría, regulado en el artículo 27 del RIIC.

2. Cada informe se referirá al período que se detalla a continuación:

i) La primera parte del informe anual corresponde al segundo semestre del ejercicio.

ii) El informe semestral corresponde al primer semestre del ejercicio.

iii) Los informes trimestrales corresponden al primer y tercer trimestre del ejercicio, respectivamente.

Estos informes podrán ser completos o simplificados, según se incorpore en los mismos el detalle de la cartera de inversiones (informe completo) o se ofrezca dicha información a nivel de subtotales o totales (informe simplificado).

Los modelos simplificados deberán, en todo caso, hacer mención a la existencia de un informe completo, a los lugares donde se encuentra disponible y al derecho a solicitar su entrega o remisión periódica con carácter gratuito.

3. El informe semestral que debe ser entregado con carácter previo a la suscripción, al que se hace referencia en el artículo 18.1 de la LIIC, será el informe simplificado del primer semestre o la primera parte del informe anual, según corresponda.

4. Los informes a los que hace referencia la presente Circular deberán contener indicación de los gastos totales de la IIC expresados en porcentaje sobre su patrimonio medio, por lo que deberá incluirse en dichos informes el ratio de gastos. En el numerador se incluirán todos los gastos directos que soporte la IIC, con independencia de su base de cálculo, entre los que, según sea el caso, se incluirán: comisión de gestión, comisión de depositario, tasas de permanencia en los Registros de la CNMV, gas tos por servicios exteriores, más cualquier otro gasto de gestión corriente soportado por la IIC sin incluir las comisiones derivadas de la adquisición o venta de sus activos financieros, ni cualquier otro gasto que corresponda a pagos realizados directamente por el partícipe o socio, como por ejemplo, las comisiones de suscripción y reembolso. Las IIC de carácter inmobiliario incluirán en el numerador de este ratio los gastos propios derivados de su actividad que se detallan en el anexo de esta Circular.

Las IIC o compartimentos, en su caso, cuya política de inversión consista en invertir más del 10% de su patrimonio en otras IIC calcularán adicionalmente un ratio de gastos indirectos. Este ratio se calculará utilizando como base el ratio de gastos totales de la IIC objeto de inversión, ponderándolo por el porcentaje de patrimonio invertido en cada una de estas IIC, e incluyendo las comisiones de suscripción y reembolso derivadas de dicha inversión que hayan sido soportadas por la IIC inversora.

Cuando la IIC objeto de inversión no calcule este ratio, deberá informarse de la imposibilidad de su cálculo, debiendo efectuarse una estimación del mismo, en base a las comisiones de gestión y depósito establecidas en el folleto de la IIC objeto de inversión añadiendo las comisiones de suscripción y reembolso soportadas por la IIC inversora y todo ello ponderado por el porcentaje que represente la inversión en este tipo de IIC.

5. Hechos relevantes: Los informes a los que hace referencia la presente Circular deberán incorporar los hechos relevantes relacionados con la institución y acaecidos y difundidos durante el período de referencia del informe, sin perjuicio de hacerse público según la forma, contenido y plazo de comunicación que específicamente esté establecido.

En el caso de fondo subordinado también deberá informarse de los hechos relevantes recogidos en el informe periódico del fondo en el que invierten principalmente.

6. Operaciones vinculadas: Los informes a los que hace referencia la presente Circular deberán proporcionar información sobre las operaciones vinculadas relacionadas en el artículo 99 del Reglamento de IIC, con el detalle que se señala en los Anexos, sobre:

Las operaciones de adquisición o venta de valores o instrumentos financieros, en las que el depositario actúe como vendedor o comprador, respectivamente.

La adquisición de valores o instrumentos financieros emitidos o avalados por alguna entidad del grupo de la gestora o sociedad de inversión o, del depositario, o en cuya emisión algunas de tales entidades hayan actuado de colocados, asegurador, director o asesor, así como los valores prestados a entidades vinculadas.

La adquisición de valores o instrumentos financieros cuya contrapartida sea una entidad del grupo de la gestora, depositario o SICAV u otra institución gestionada por la misma gestora u otra gestora del grupo.

Cuando se trate de IIC inmobiliarias, la compra de inmuebles a entidades de su mismo grupo o del grupo de la sociedad gestora.

Los importes percibidos por entidades del grupo de la gestora que tengan como origen comisiones o gastos satisfechos por las IIC gestionadas.

En el caso de fondo subordinado, también deberá informarse de las operaciones vinculadas recogidas en el informe periódico del fondo en el que invierten principalmente.

7. Sin perjuicio del contenido de los informes anual, semestral y trimestrales exigido por la normativa, la CNMV podrá exigir la inclusión en tales documentos de cuanta información y advertencias de carácter general o específica estime necesaria para la adecuada información y protección de los inversores y la transparencia del mercado.

1. Las sociedades gestoras de instituciones de inversión colectiva, o en su caso las sociedades de inversión, elaborarán un informe sobre cada IIC o compartimento que gestionen.

La forma y contenido del informe deberá ajustarse al modelo del anexo establecido a continuación según la IIC de la que se trate:

FI, excepto fondos de inversión cotizados (artículo 49 del RIIC): anexo 1.

SICAV: anexo 2.

FII: anexo 3.

SII: anexo 4.

Fondos de inversión cotizados: anexo 5.

FIL y FI de IICIL: anexo 6.

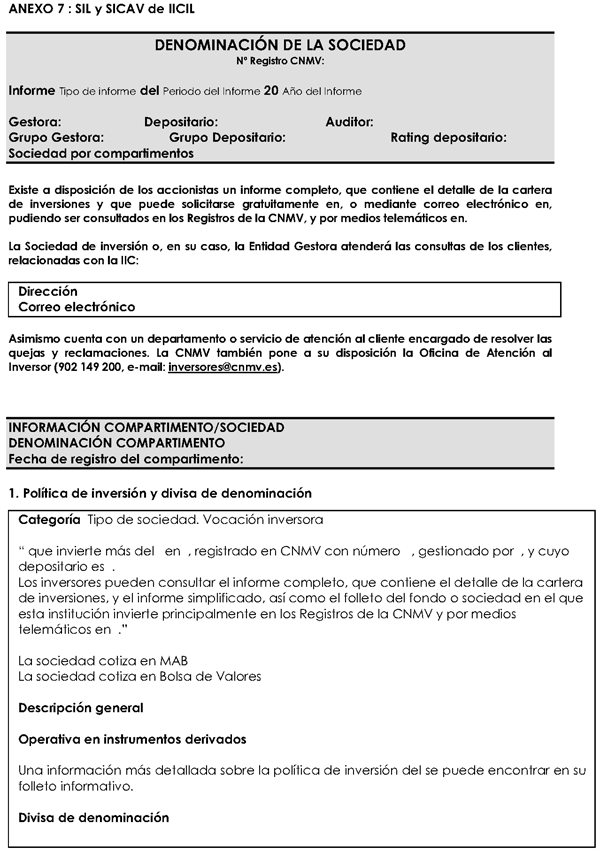

SIL y SICAV de IICIL: anexo 7.

2. El inversor tiene la posibilidad de optar por recibir los informes completos, que incluyen un desglose de las inversiones de las IIC. A la solicitud de envío y posible posterior renuncia a la recepción de dichos informes le resultará aplicable lo dispuesto en la Norma 4.ª de esta Circular.

1. Las sociedades gestoras de instituciones de inversión colectiva o las sociedades de inversión, en su caso, o las entidades comercializadoras, deberán remitir de forma gratuita al partícipe o socio, hasta que pierda su condición de tal, y en el plazo de un mes a contar del cierre del período de referencia y a la dirección que haya indicado, los sucesivos informes simplificados semestral y primera parte del informe anual y, en caso de haberlo solicitado, los informes simplificados trimestrales. La segunda parte del informe anual se remitirá al partícipe o socio dentro de los cinco primeros meses de cada ejercicio.

En cualquier caso, los últimos informes completos trimestral, semestral y anual publicados deberán poderse consultar y estar disponibles al público en los lugares y medios telemáticos que se indiquen en los folletos completo y simplificado, en el plazo de un mes desde la finalización del período de referencia, con la excepción de la segunda parte del informe anual que se publicará dentro de los cuatro meses siguientes a la finalización del período de referencia.

2. Los informes trimestrales y semestrales contendrán únicamente la información que se detallan en los Anexos y no podrán ser sustituidos por otro documento. Sólo podrá obviarse la información de un apartado en los casos que se especifican en las notas aclaratorias a los Anexos.

3. El socio o partícipe podrá renunciar al envío del informe anual y semestral en documento escrito separado y debidamente firmado, tras la recepción de la primera información periódica. Tal renuncia tendrá el carácter de revocable.

La renuncia al informe semestral y anual supondrá, en su caso, la renuncia a los informes trimestrales.

Cuando el partícipe hubiera renunciado a la remisión de los informes, la sociedad gestora o de inversión no podrá remitir ninguna otra información sustitutiva.

4. La solicitud de envío de los informes trimestrales deberá hacerse en documento escrito separado y debidamente firmado. El envío se realizará a la dirección que se remitan el informe semestral y anual, y a partir de la fecha que se indique en la solicitud de envío.

La revocación de la renuncia a los envíos de los informes semestral y anual y la revocación del envío del informe trimestral deberá realizarse en documento escrito separado y debidamente firmado, en la que se indique la fecha a partir de la cual la revocación debe tener efecto.

Los procedimientos anteriores serán también de aplicación a la solicitud de envío de los informes completos y posterior revocación de solicitud.

5. El flujo de envío de información contemplado en esta Norma:

Remisión de los informes al partícipe o socio.

Renuncia al envío del informe semestral y anual. Solicitud de envío de informes trimestrales.

Solicitud de informes completos.

Revocación de la renuncia de los informes semestral y anual.

Revocación de la solicitud de envío del informe trim estra 1.

Revocación de la solicitud de informes completos.

Podrá realizarse por vía telemática, siempre que conste la conformidad del inversor a dicho sistema de transmisión en un soporte duradero.

Para los casos en que la entidad tenga prevista la contratación a distancia, las entidades deberán habilitar un procedimiento formal para solicitar la remisión de los informes por medios telemáticos y para efectuar el resto de comunicaciones. Además, deberán facilitar información accesible por medios telemáticos sobre dicho procedimiento. La dirección electrónica de envío de los informes periódicos será la indicada por el inversor para recibir las comunicaciones.

En el resto de casos, el inversor indicará, la dirección electrónica que desee para la remisión de los informes al partícipe o socio. Desde esa misma dirección electrónica el inversor podrá realizar la renuncia o solicitud del envío de los informes, así como la revocación de las mismas. Estas comunicaciones se realizarán a la dirección electrónica indicada en la página web de la Sociedad Gestora y entidades comercializadoras.

En estos casos, se enviará un acuse de recibo por correo electrónico u otro medio de comunicación electrónica equivalente a la dirección que el inversor haya señalado, en el plazo de un día desde la recepción de la orden de remisión, renuncia o revocación.

No obstante, la gestora podrá prever que los trámites anteriores se lleven a cabo desde su página web, mediante sistemas cifrados. En estas ocasiones no se requiere el envío de acuse de recibo.

Todas las comunicaciones por correo electrónico y otros medios de comunicación electrónica equivalente se regirán por lo dispuesto en la Ley 34/2002, de 11 de julio, de servicios de la sociedad de la información y de comercio electrónico que regula las comunicaciones comerciales por vía electrónica, en particular en cuanto a la prohibición de enviar comunicaciones publicitarias o promocionales que previamente no hubieran sido solicitadas o expresamente autorizadas por los destinatarios de las mismas.

6. Todas las órdenes de solicitud o renuncia de la información contemplada en los apartados 3, 4 y 5 anteriores deberá conservarse por la entidad durante un período de cinco años desde que la orden es recibida, o hasta que el socio o partícipe pierda tal condición.

7. En caso de que una SGIIC administre más de una IIC, que podría estar formada por distintos compartimentos y/o clases o series o sociedades de inversión constituidas por más de un compartimento o serie, podrá recoger en una sola publicación los informes:

De todas las instituciones gestionadas.

De una sociedad o fondo, con todos sus compartimentos y/o clases o series, según existan.

De un compartimento con todas sus clases o series, si existieran.

Que considere oportuno, siguiendo un criterio de agrupación consistente y justificado.

Si se opta por envíos agrupados, no será necesario repetir las partes comunes a los informes en los casos especificados en los Anexos de esta Circular.

1. Las sociedades gestoras de instituciones de inversión colectiva o las sociedades de inversión, en su caso, o las entidades comercializadoras, en su caso, deberán acreditar el cumplimiento de las obligaciones de información establecidas en el artículo 18 de la LIIC.

2. En el caso de la primera entrega tal acreditación se realizará conservando una copia, la sociedad gestora, sociedad de inversión o comercializador, en soporte duradero de toda la información señalada en el apartado 1 del artículo 18 de la LIIC, firmada por el o los partícipes/ accionistas, mientras éstos mantengan esa condición.

En caso de suscripciones adicionales sobre la misma IIC, la obligación de entrega de la información establecida en el artículo 18.1 de la LIIC sólo será exigible con respecto a la primera suscripción.

1. Las sociedades gestoras de instituciones de inversión colectiva o las sociedades de inversión, en su caso, deberán remitir los informes trimestrales y los dos informes semestrales, en su versión completa, a los que se refiere la Norma 2.ª de esta Circular, a la CNMV durante el mes siguiente a la finalización del período de referencia, para su inscripción en el correspondiente Registro Administrativo, al que tendrá libre acceso el público.

2. La segunda parte del informe anual, se corresponde con las cuentas anuales de las IIC y su informe de auditoría, por lo que su plazo de presentación a la CNMV, será el establecido en el artículo 31.4 del RIIC, es decir, dentro de los cuatro primeros meses de cada ejercicio. Dicha información también será objeto de inscripción en el correspondiente Registro Administrativo.

3. La remisión de los documentos mencionados en el punto 1 de esta norma, se realizará por vía telemática, mediante el nuevo servicio CIFRADOC/CNMV, aprobado por Acuerdo del Consejo de la CNMV de 15 de septiembre de 2006, u otro similar, con doble firma por parte del depositario y sociedad gestora o sociedad de inversión.

El envío se realizará de acuerdo con los requerimientos técnicos establecidos en cada momento por la CNMV.

1. La sociedad gestora o el depositario de IIC, cuando este último sea comercializador, deberá remitir un estado de posición de la IIC al domicilio que designe cada partícipe o accionista. El envío deberá realizarse en el plazo máximo de un mes a partir de las fechas de referencia establecidas en el artículo 4.3 del Reglamento de instituciones de inversión colectiva.

Dicha remisión se podrá realizar por cualquier medio telemático, siempre que conste la conformidad del inversor a dicho sistema de transmisión en un soporte duradero.

2. El estado de posición al que se refiere el artículo 4.3 del RIIC, deberá contener como mínimo, para cada IIC, compartimento y clase o serie, según corresponda, la siguiente información:

a) En el caso de que no se hayan producido operaciones de suscripción o reembolso/ adquisición o venta de participaciones o acciones:

Identidad de la institución, y en su caso compartimento, clase o serie de participación o acción de la que el partícipe o accionista es titular; Sociedad Gestora y Depositario, y del partícipe o accionista.

Fecha del estado de posición; fecha de suscripción de las participaciones/acciones, si la inversión proviene de o ha dado lugar a un traspaso, número de participaciones/ acciones e importe suscrito de cada posición que aún se mantiene; valor liquidativo a la fecha de referencia del estado de posición, valor estimado de realización de cada posición y de la posición final a la fecha de referencia del estado de posición, número de participaciones totales que se mantienen y porcentaje que representa la posición final del partícipe o accionista sobre el patrimonio total de la IIC; revalorización monetaria (plusvalía), rentabilidad media de la posición total que se mantiene a la fecha del estado de posición y período medio, en años, que se ha mantenido la posición final.

b) Cuando se produzcan operaciones de suscripción o reembolso/ adquisición o venta de participaciones o acciones en el mes del estado de posición, adicionalmente a la información anterior, fecha de suscripción o reembolso de las participaciones/acciones, número de participaciones/acciones suscritas/reembolsadas, valor liquidativo aplicado, importe bruto y neto de la operación, comisiones percibidas por la sociedad gestora, valor liquidativo a la fecha de referencia del estado de posición y, en el caso de IIC con valor liquidativo no diario, se incluirá además la fecha de solicitud de la operación

c) Cuando toda o parte de la comisión de gestión se calcule en función de los resultados articulado a través de un sistema de cargo individual, se incluirá el siguiente mensaje «El valor liquidativo del fondo y, por tanto, su rentabilidad no recogen el efecto derivado del cargo individual al partícipe de la comisión de gestión sobre resultados». En estos casos, también se incluirá información sobre los pagos a cuenta que, en su caso, haya realizado el inversor.

d) Se deberá advertir de que en el cálculo de la rentabilidad media no se incluyen las comisiones de suscripción o reembolso.

Se adjunta como anexo 8, el modelo del estado de posición.

3. En el caso de que el inversor cuente con un programa de sucripción periódica, la información del apartado 2.ª) anterior se podrá agrupar anualmente, señalando que la información corresponde a un programa de suscripción periódica y como fecha de suscripción el año al que se refiere.

4. La rentabilidad de la posición final que se mantiene en cada IIC, compartimento o clase/serie, a la fecha de referencia del estado de posición se calculará comparando el valor estimado de realización de la posición final con el coste de la posición. Este coste se calculará como sigue:

Donde:

Σ i = Cada posición adquirida en el momento i y mantenida a la fecha de referencia del estado de posición (adquisición de participaciones/acciones que se mantiene).

NAi = Número de participaciones adquiridas en el momento «i».

CAi =Valor liquidativo aplicado a la suscripción de las participaciones en el momento «i».

Siendo la rentabilidad de la posición total igual a:

Donde:

VE = Valor estimado de realización de la posición total a la fecha de referencia del estado de posición.

Div = dividendos/beneficios brutos distribuidos para las posiciones que se mantienen a la fecha de referencia del estado de posición.

5. El período medio, en años, que se ha mantenido la posición final en cada IIC, compartimento o clase/serie, se calculará considerando el número de días que se ha mantenido la participación/acción de cada posición hasta la fecha de referencia del estado de posición dividido por 365 y ponderado por el porcentaje que representa el valor estimado de realización de cada posición a la fecha de referencia del estado de posición en relación al valor estimado de realización de la posición final a la fecha de referencia del estado de posición. Esto es:

Donde:

i = Cada posición mantenida (adquisición de participaciones/acciones que se mantiene a la fecha de referencia del estado de posición).

n.° Díasi = Número de días que se ha mantenido la participación/acción de la posición «i» hasta la fecha de referencia del estado de posición.

Divi = Dividendos/beneficios brutos distribuidos de la posición «i» a la fecha de referencia del estado de posición.

VEi = Valor estimado de realización de la posición «i» a la fecha de referencia del estado de posición.

Div = dividendos/beneficios brutos distribuidos para las posiciones que se mantienen a la fecha de referencia del estado de posición.

VE = Valor estimado de realización de la posición total a la fecha de referencia del estado de posición.

6. El modelo de estado de posición se ajustará al establecido en el anexo 8, cuando contenga sólo la información mínima a suministrar.

1. Circular 1/1991, de 23 de enero, de la CNMV, sobre el contenido de los informes trimestrales de las IIC a sus socios y partícipes.

2. Norma segunda de la Circular 4/1993, de 29 de diciembre, de la CNMV, por la que se modifica parcialmente la Circular 7/1990, de 27 de diciembre, sobre normas contables y estados financieros reservados de Instituciones de Inversión Colectiva, y la Circular 1/1991, de 23 de enero, sobre el contenido de los informes trimestrales de las Instituciones de Inversión Colectiva a sus socios y partícipes.

3. Norma 10.ª de la Circular 4/1994, de 14 de diciembre, de la CNMV, sobre normas contables, obligaciones de información, determinación del valor liquidativo y coeficientes de inversión y operativos y actuaciones en las tasaciones de inmuebles de las sociedades y fondos de inversión inmobiliaria.

4. Normas 3.ª y 4.ª de la Circular 3/1997, de 29 de julio, de la CNMV, sobre obligaciones de información a socios y partícipes de IIC de carácter financiero y determinados desarrollos de la Orden Ministerial de 10 de junio de 1997, sobre operaciones de estas instituciones en instrumentos derivados.

5. Norma 10.ª y anexo de la Circular 4/1997, de 26 de noviembre, de la CNMV, sobre criterios de valoración y condiciones de inversión de las IIC en valores no cotizados.

6. Circular 1/1999, de 14 de enero, sobre folletos e informes trimestrales de fondos de inversión.

7. Disposición adicional tercera de la Circular 1/2001, de 18 de abril, de la CNMV, sobre modelos de folletos explicativos de las IIC.

La presente Circular entrará en vigor el 31 de marzo de 2009. Cuanta información se suministre a la CNMV con referencia a los períodos que culminen en fechas posteriores, se ajustará al contenido, forma y sistema de envío establecidos en esta Circular.

Madrid, 11 de septiembre de 2008.—El Presidente de la Comisión Nacional del Mercado de Valores, Julio Segura Sánchez.

Cuestiones Generales:

0. En las notas aclaratorias a los distintos Anexos, la numeración de los apartados (por ejemplo: «1. Política de inversión») se corresponde con la que tiene el anexo en cuestión, por ello, en algunos casos, no son correlativos.

1. En los casos en los que la aplicación diseñada por la CNMV permita elegir entre distintas alternativas, necesariamente deberá elegirse una de ellas.

2. Las cifras que se incluyen en los informes se expresarán en miles de unidades de la divisa de denominación de la IIC, a excepción de aquellas en las que se indique expresamente que se señalen en porcentajes, en unidades de la divisa de denominación o en otras divisas, que se informarán con dos decimales, o en formato texto. Los redondeos se efectuarán a la unidad más cercana, con la equidistancia al alza.

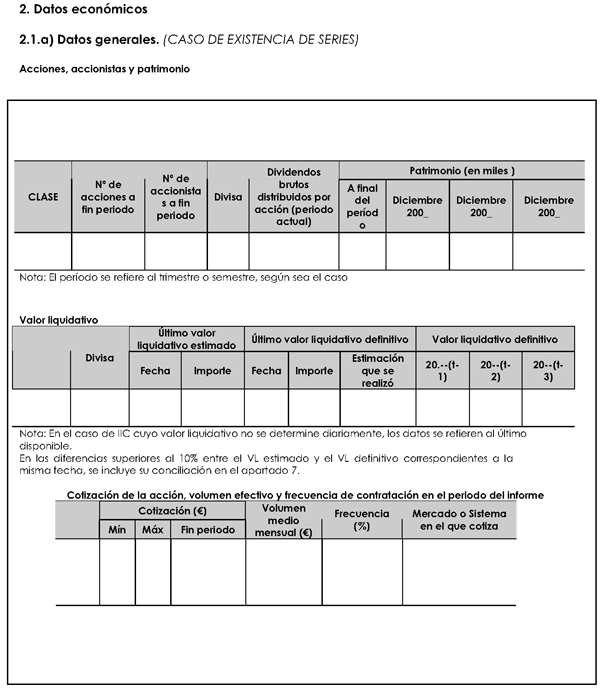

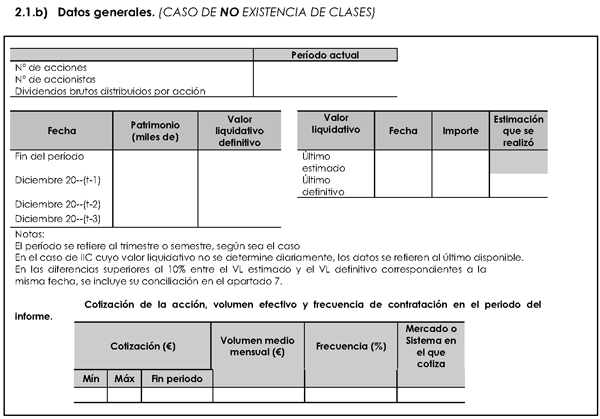

3. En los casos en los que la IIC esté formada por distintos compartimentos y clases/series, o bien posea directamente distintas clases/series, se contempla un estructura distinta para el apartado 2.1 Datos Generales dentro del apartado 2. Datos Económicos, siendo las partes restantes comunes a nivel de IIC o compartimento, si estos últimos existieran. Adicionalmente, se cumplimentarán tantos apartados 2.2.ª Comportamiento Individual, como clases o series distintas de participaciones o acciones existan. Este apartado diferenciará los informes periódicos de cada una de las clases/series.

4. En el apartado relativo a la IIC se hará constar la calificación crediticia del depositario cuando hubiese sido concedida por una agencia de calificación reconocida por la CNMV. Adicionalmente, deberá incluirse la ruta completa del sitio de la página web en la que está disponible la información periódica de la IIC.

5. Cuando el informe que se entregue o remita a partícipes y accionistas sea el simplificado éste contendrá la advertencia de que existe un informe completo y que el inversor puede solicitar la entrega o remisión gratuita del mismo. Se informará de los lugares donde se encuentra disponible. Esta advertencia se activará mediante un tick.

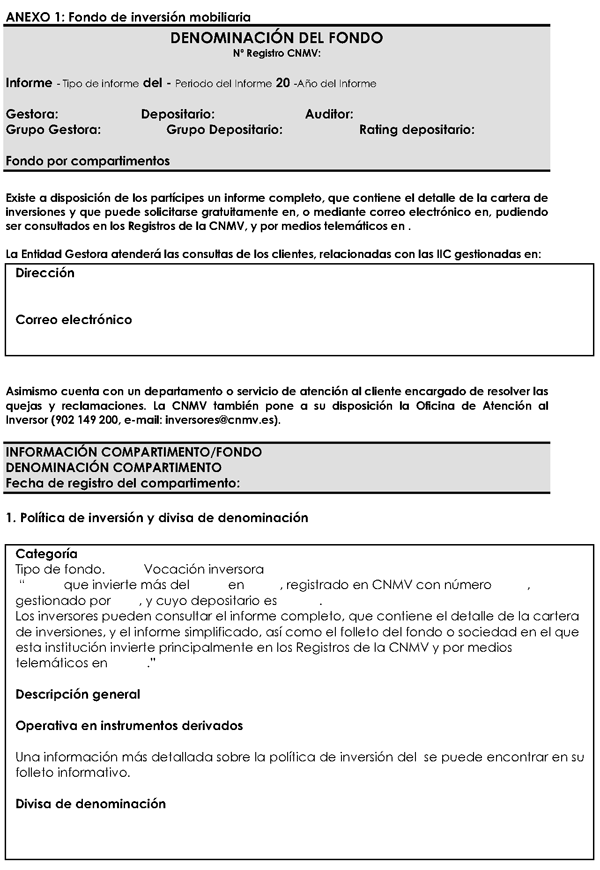

Notas aclaratorias al anexo 1: Fondo de inversión mobiliaria

1. Política de inversión y divisa de denominación.

1. Categoría: Se deberá precisar el tipo y vocación inversora establecida en Folleto para la IIC/compartimento.

El tipo se cumplimentará en los siguientes casos, o de acuerdo con las categorías que se fijen en el folleto:

Fondos que replican o reproducen un índice (artículo 38.1.d RIIC).

Fondos que toman como referencia un índice (artículo 38.1.e RIIC).

Fondos subordinados (artículo 45 RIIC).

Fondos constituidos bajo convenios con el Estado y CCAA o cualquier otra institución.

Fondos que invierten más del 10% en otros fondos.

Fondos de fondos.

En el caso de fondos subordinados, se identificará el fondo en el que invierten principalmente, su número de registro en CNMV, así como su gestora y depositario. Asimismo, se señalará que los inversores pueden consultar el informe completo y simplificado de la IIC en la que se invierte principalmente, así como el folleto, en los registros de la CNMV y en la página web de la gestora del fondo principal.

2. Descripción general: Se comentarán brevemente los objetivos de gestión previstos en el folleto y como se han ejecutado. En el caso de que así sea, se destacará la inversión en valores que supongan una especialidad para el fondo (inversión en fondos de inversión, en un fondo único, inversión en cualquier activo del artículo 36.1 j), inversiones que se deriven de convenios con el Estado, CCAA o cualquier otro tipo de institución, titulizaciones, activos de baja calificación crediticia, inversiones que intenten replicar un índice, políticas de trading...) y la adscripción geográfica, sectorial, por divisas, o cualquier otra clasificación relevante dependiendo de la cartera del fondo. En el caso de fondos éticos se mencionarán los criterios seguidos para realizar las inversiones.

3. Operativa en instrumentos derivados: Se indicará si la IIC ha realizado operaciones en instrumentos derivados con la finalidad de cobertura de riesgos o inversión para gestionar de un modo más eficaz la cartera, o en el marco de una gestión encaminada a la consecución de un objetivo de rentabilidad que, en su caso, deberá estar concretamente descrito en el folleto.

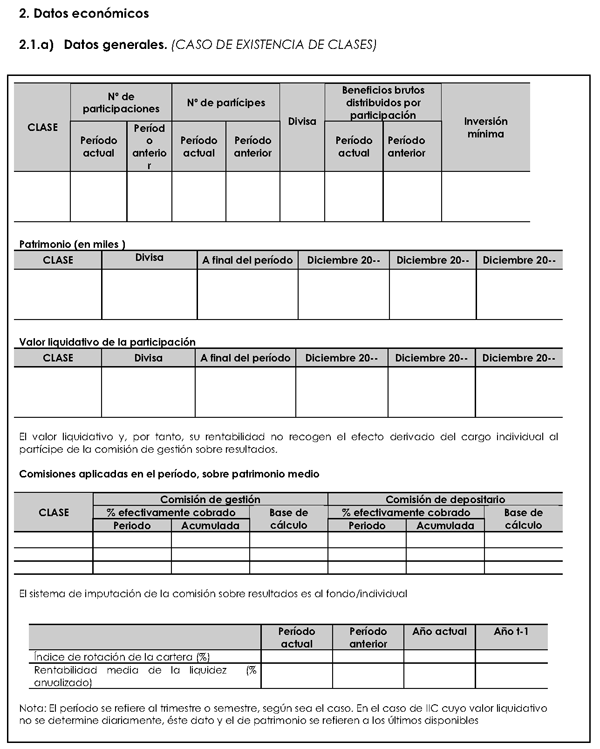

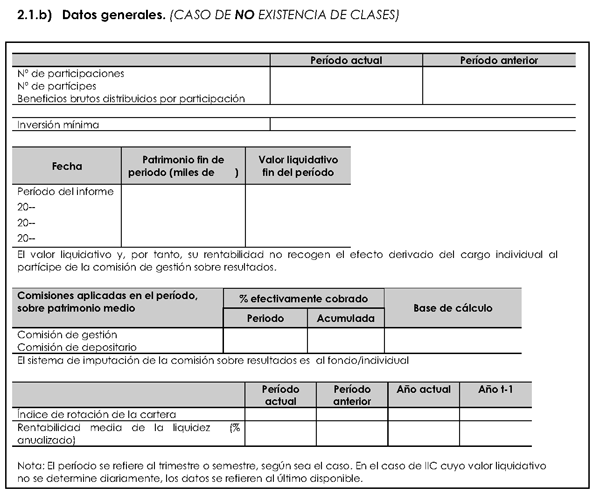

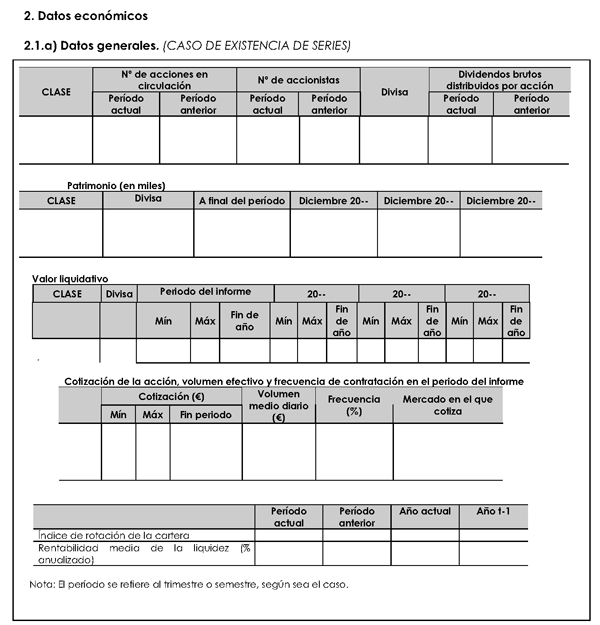

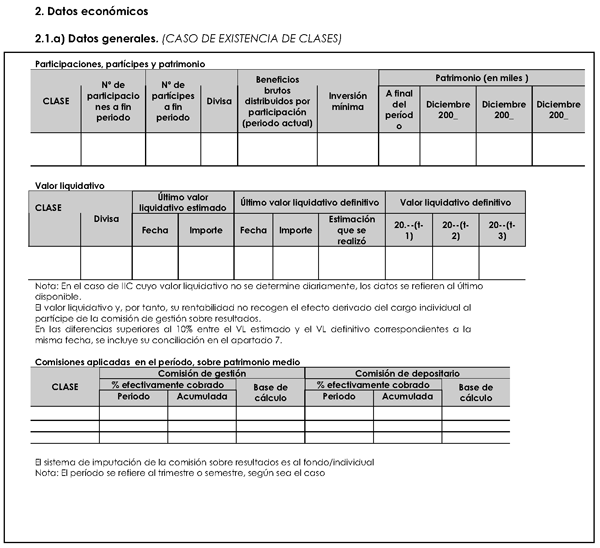

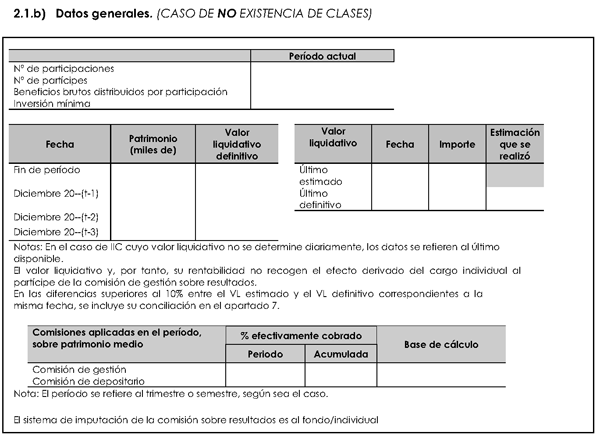

2. Datos económicos.

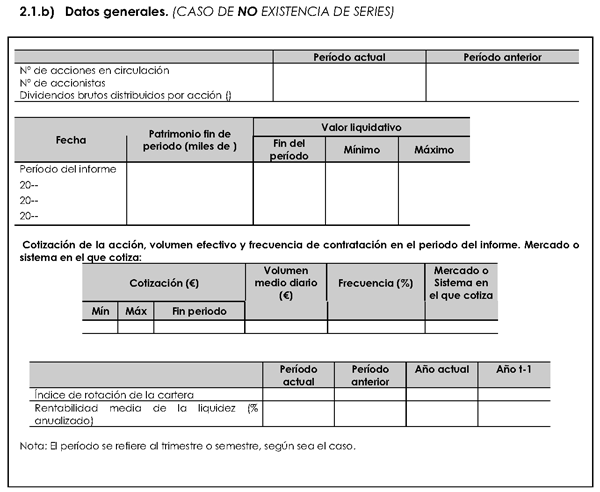

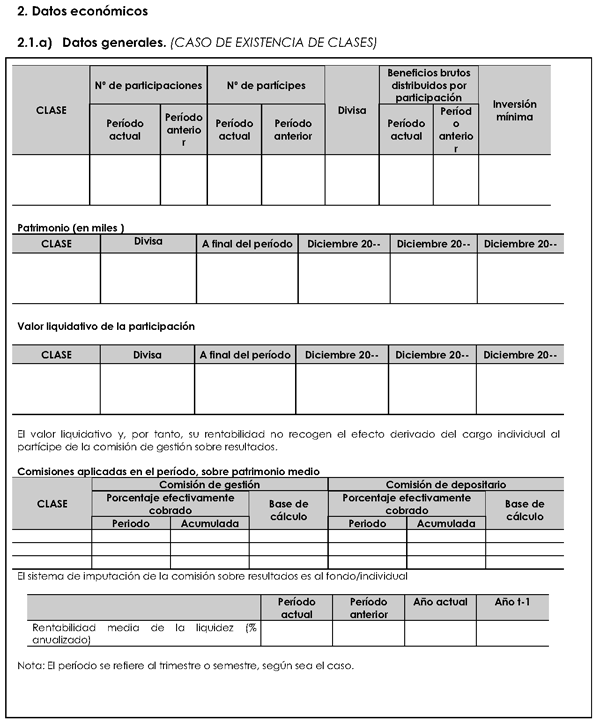

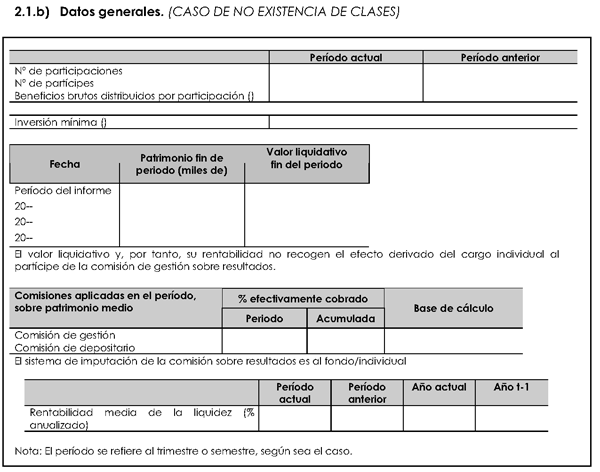

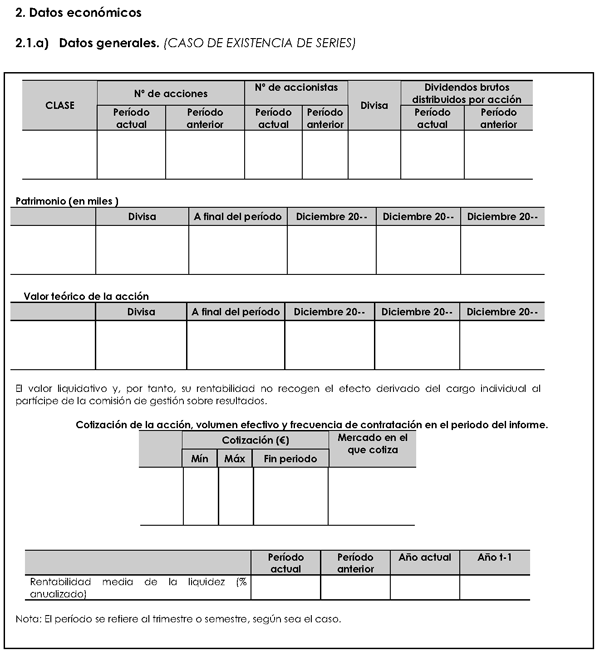

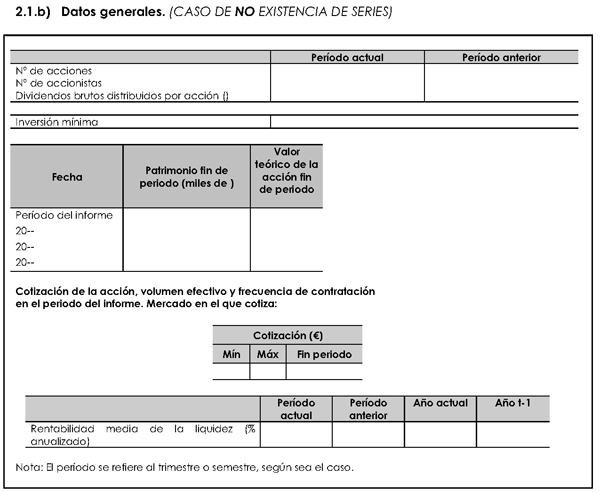

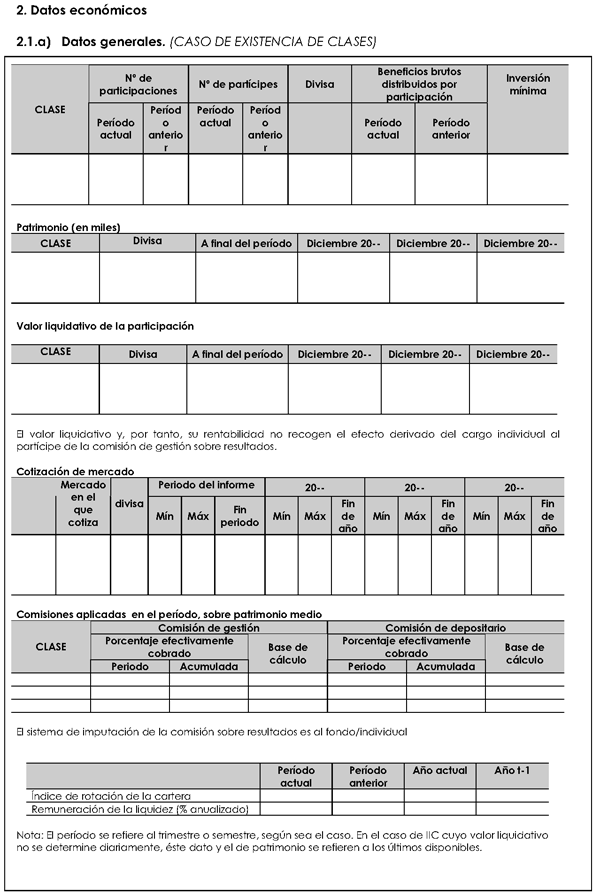

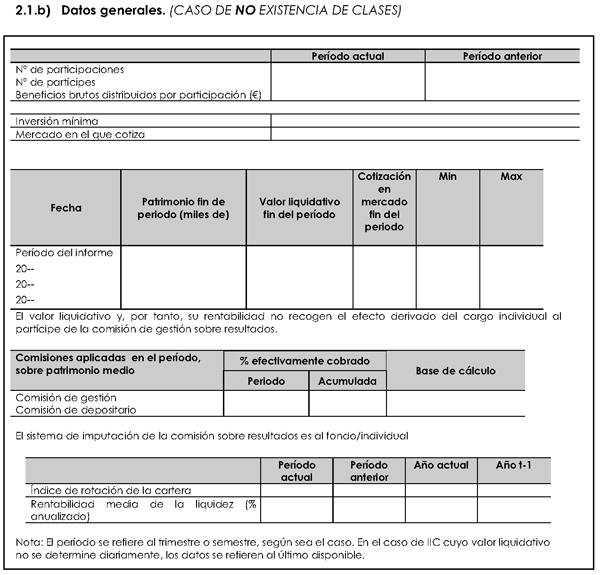

2.1 Datos generales: Se cumplimentará para cada fondo o compartimento, en su caso, el apartado a o b según existan o no clases de participaciones.

1. La referencia a período actual/período anterior se refiere a:

Informe trimestral de marzo: primer trimestre año t o datos a 31 de marzo/cuarto trimestre año (t–1) o datos a 31 de diciembre.

Informe semestral de junio: primer semestre año t o datos a 30 de junio/segundo semestre año (t–1) o datos a 31 de diciembre.

Informe trimestral de septiembre: tercer trimestre año t o datos a 30 de septiembre/segundo trimestre año t o datos a 30 de junio.

Primera parte del informe anual: segundo semestre año t o datos a 31 de diciembre/ primer semestre año (t) o datos a 30 de junio.

En el caso de IIC cuyo valor liquidativo no se determine diariamente, los datos sobre valor liquidativo y patrimonio a final de período se referirán al último disponible.

2. Beneficios brutos distribuidos por participación: Se informará sólo en el caso de fondos de reparto en la divisa de denominación de la clase con dos decimales.

3. Patrimonio y valor liquidativo: Se informará de los datos a la fecha de referencia del informe correspondiente, así como los de diciembre de los tres últimos ejercicios. El valor liquidativo se informará en la divisa de denominación de cada clase con cuatro decimales.

Cuando toda o parte de la comisión de gestión se calcule en función de los resultados y se impute a través de un sistema de cargo individual, se incluirá la siguiente nota «El valor liquidativo y,por tanto, su rentabilidad no recogen el efecto derivado del cargo individual al partícipe de la comisión de gestión sobre resultados».

4. Comisiones aplicadas: Se indicará sobre qué magnitud o magnitudes se calculan: (patrimonio, resultados, mixta), y en el caso de las comisiones sobre resultados, el sistema de imputación elegido (al fondo o individual).

5. Índice de rotación de la cartera: El índice se calculará de la siguiente manera:

Donde:

Total1 = Total compra venta de valores = X +Y

X = Valor total de las compras de valores (incluida las primas de las opciones) en el período y excluidos los repos a día contratados para cubrir el coeficiente de liquidez.

Y = Valor del total de las ventas de valores, en el período.

Total2 = S + T

S = Efectivo suscrito del fondo o, en su caso, compartimento o clase realizadas en el período.

T = Efectivo reembolsado del fondo o, en su caso, compartimento o clase realizados en el período.

M = Patrimonio medio del fondo, compartimento o clase.

Si el ratio sale negativo se informará de cero.

6. Remuneración de la liquidez: Se informará sobre la rentabilidad media obtenida por los saldos mantenidos en el depositario y en compraventas con pacto de recompra a un día en valores de deuda pública, para dar cumplimiento al coeficiente de liquidez del fondo, tal y como se define en el art. 40 del RIIC, sobre el saldo medio mantenido, en tanto por ciento anual en el período de referencia.

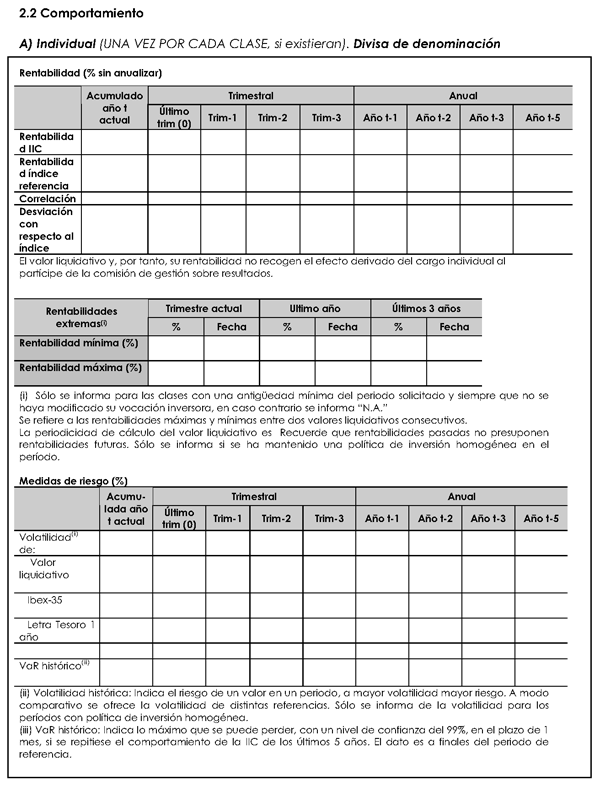

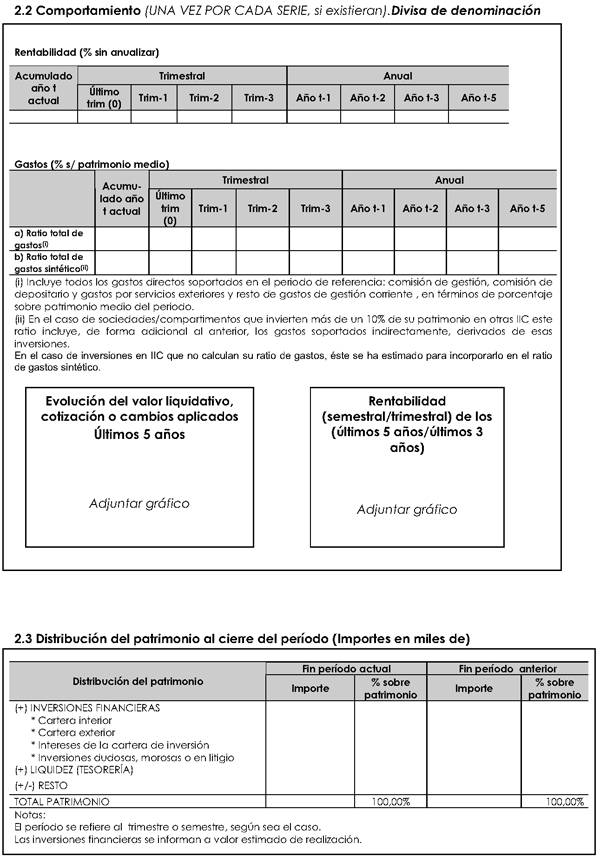

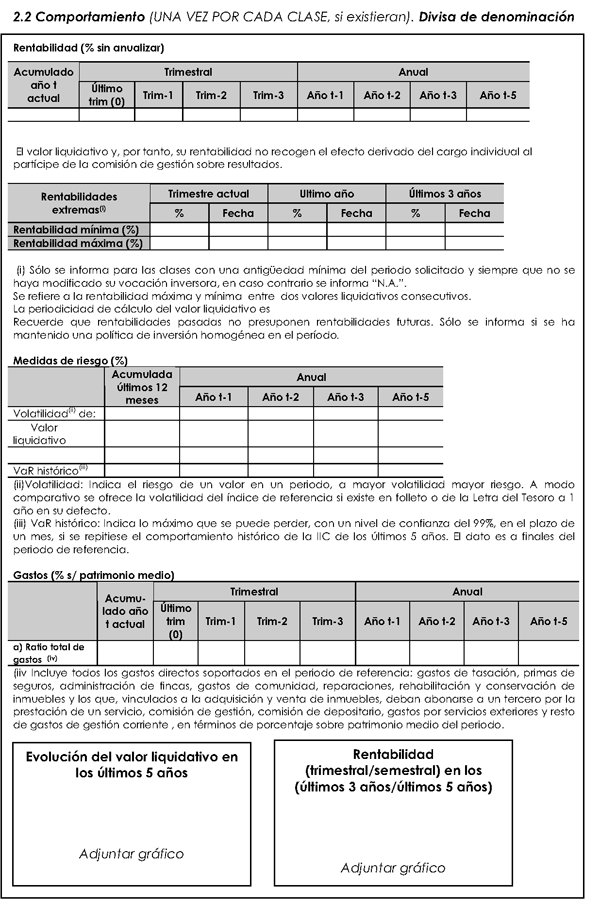

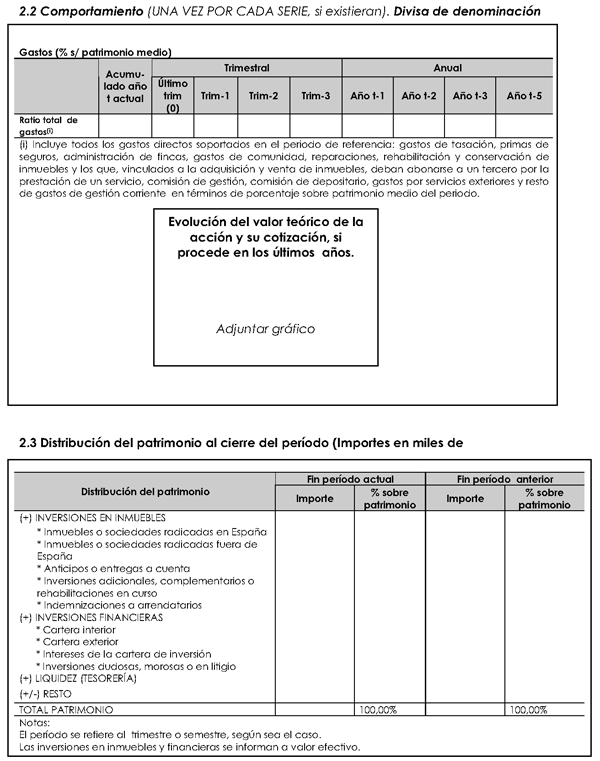

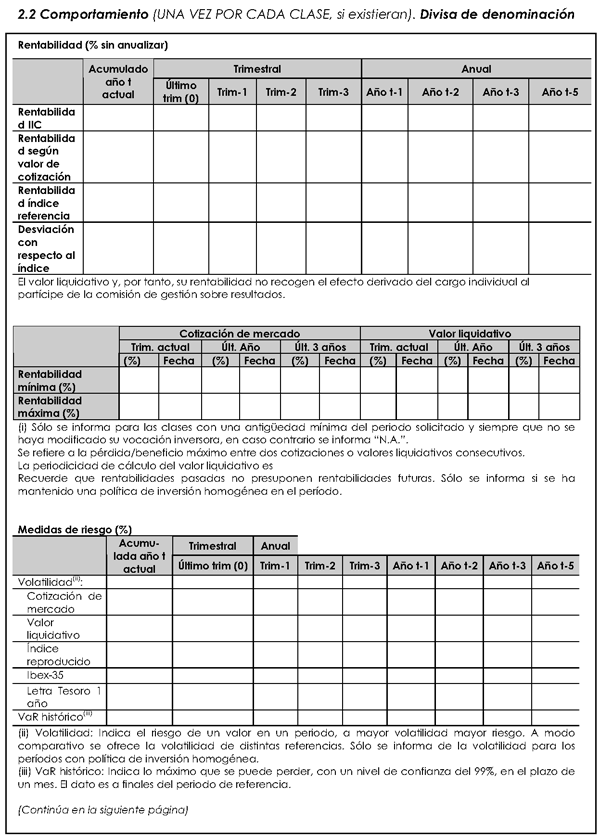

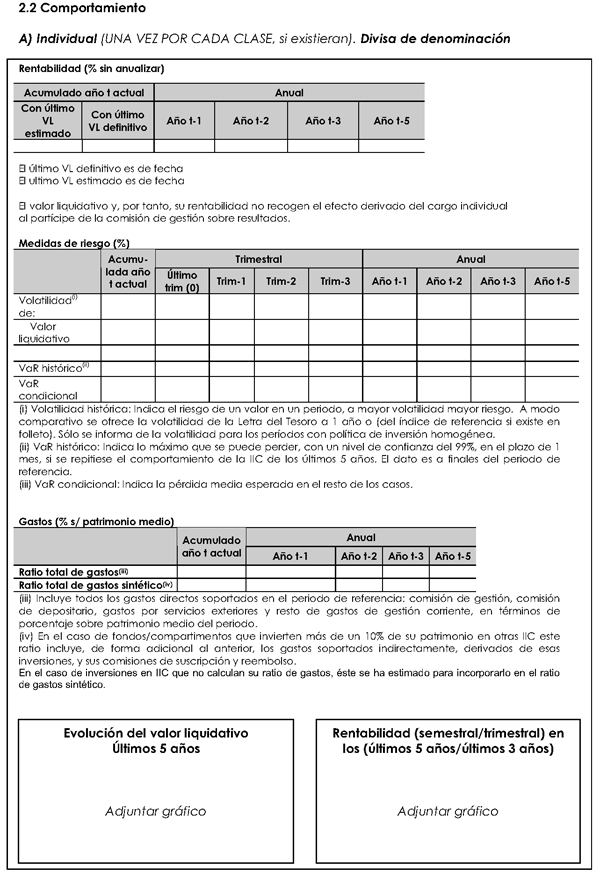

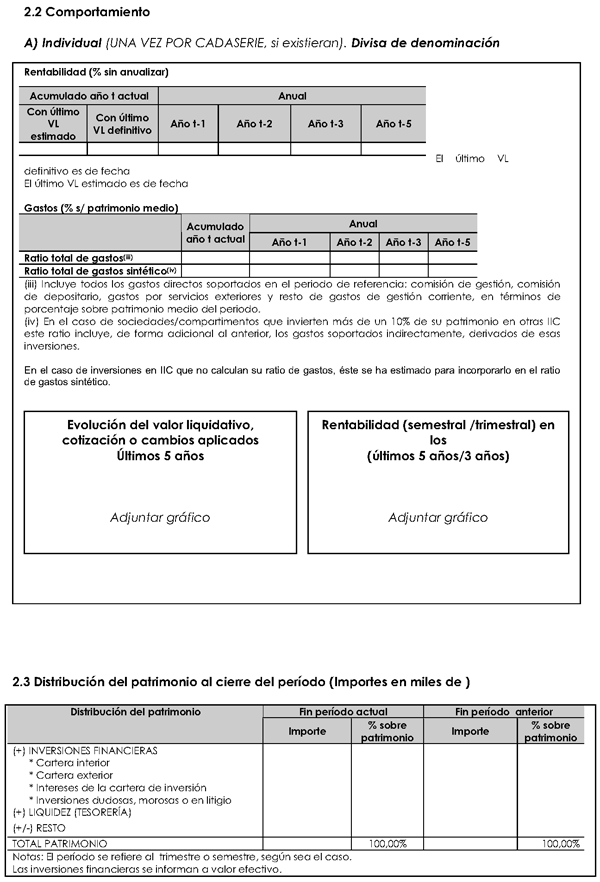

2.2 Comportamiento:

7. El apartado 2.2.ª (comportamiento individual) se cumplimentará para cada una de las clases que pudiesen existir.

8. Rentabilidad: La rentabilidad se define como la variación porcentual entre la suma del último valor liquidativo calculado a la fecha de referencia y los beneficios brutos distribuidos desde el inicio del período de que se trate y el último valor liquidativo calculado en el período anterior. Esta información no se presentará de forma anualizada. En el caso de que no se disponga del dato se informará con «no disponible».

9. Rentabilidad índice de referencia y correlación: Se deberán incluir estos datos en el caso de fondos referenciados a un índice, según lo establecido en la normativa de desarrollo del artículo 38.2.e) del Reglamento de IIC.

10. Desviación con respecto al índice a replicar o reproducir: Se deberá incluir este dato en el caso de fondos que repliquen o reproduzcan un índice, según lo establecido según lo establecido en la normativa de desarrollo del artículo 38.2.d) del Reglamento de IIC.

11. Rentabilidad máxima y mínima: Se informará de la rentabilidad máxima y mínima que hubiese obtenido el fondo entre dos valores liquidativos consecutivos, dentro del último trimestre, último año y los últimos tres años, junto con la fecha de referencia de dichas rentabilidades. Se informará asimismo de la periodicidad de cálculo del valor liquidativo (diario, semanal, mensual, etc.).

12. Volatilidad histórica: Se informará la desviación típica anualizada, en tanto por cien, de la rentabilidad del fondo, compartimento o clase calculada para el período que se solicite. La periodicidad de la rentabilidad será igual a la periodicidad de cálculo del valor liquidativo. La desviación típica se aplicará a la diferencia de los neperianos de los valores liquidativos. Se anualizará multiplicando el dato anterior por la raíz del número de valores liquidativos que, teóricamente, se calculan en un año (365, si se trata de valores liquidativos diarios). En IIC con diferente frecuencia de cálculo de valor liquidativo, se anualizará multiplicando por la raíz del número que corresponda. Si no se dispone de todos los valores liquidativos para un período, entonces, en ese caso, se informará para ese período la expresión «no aplicable».

En el caso de que se repartan dividendos, antes del cálculo de neperianos, al valor liquidativo se le sumará el dividendo a cuenta.

Las volatilidades de los índices IBEX-35, de la letra del Tesoro a un año y, del índice de referencia o benchmark recogido en el folleto del fondo se calcularán del modo comentado anteriormente, sustituyendo los valores liquidativos por el valor del índice correspondiente. En el caso de que la volatilidad del fondo sea «no disponible», no se informará sobre las volatilidades de los índices de referencia.

En caso de que el folleto no contemple un índice de referencia, no se incluirá la volatilidad de ningún otro índice, salvo los mencionados anteriormente, es decir, el IBEX-35 y la Letra del Tesoro a 1 año.

Para calcular el índice de letra del Tesoro a un año se utilizarán los precios de la última emisión, a partir del segundo día de la emisión, según la siguiente fórmula:

Índicet = Índice(t–1)* [Preciot/Precio(t–1)].

En el caso de fondos o compartimentos que hayan cambiado su política inversora en Folleto, no incluirá la información histórica correspondiente a este apartado ni a los puntos 8, 9, 10 y 11 anteriores hasta que los datos necesarios para calcular cada uno de los apartados no se correspondan con los posteriores al cambio de política. A medida que se vayan disponiendo de los datos para el período completo se cumplimentará(n) dichos periodos.

13. VaR histórico: Se informará del mismo para el plazo de un mes con un nivel de confianza del 99%, calculado a finales del período de referencia. Su cálculo se realizará con las últimas 60 observaciones, aunque su cálculo se efectuará a partir del momento en que se disponga de 12 observaciones.

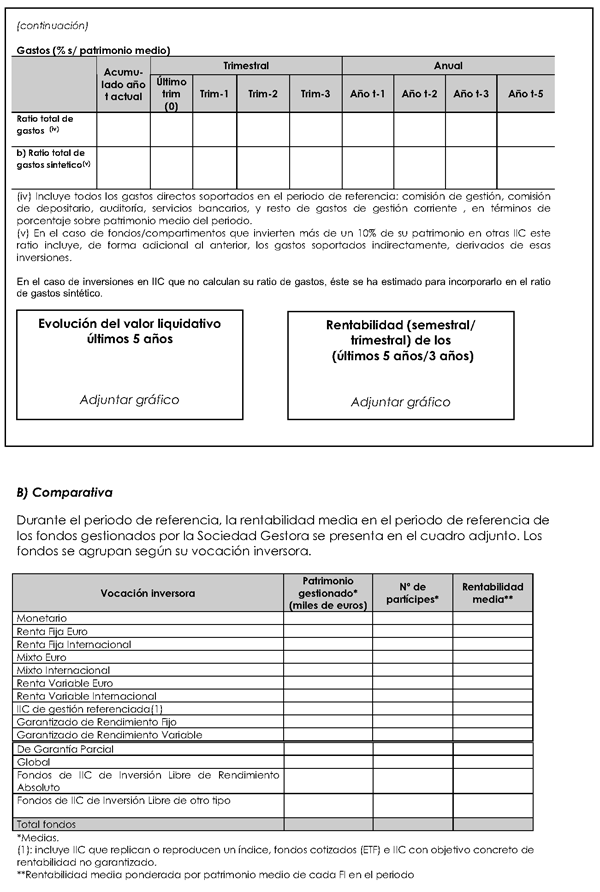

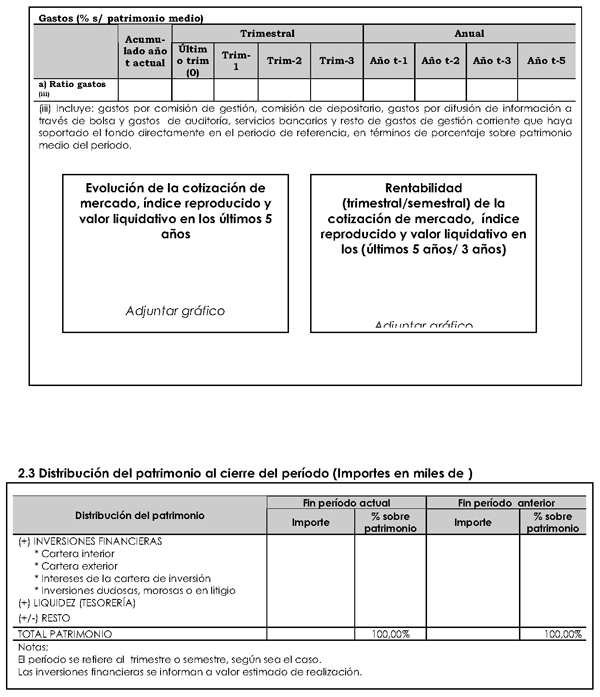

14. Gastos:

Ratio total de gastos: Se informará en porcentaje con dos decimales de la suma de todos los gastos de explotación soportados directamente dividido por el patrimonio medio del fondo, compartimento o clase del período que corresponda (TER). El dato para el año actual se referirá al acumulado en todo el período hasta la fecha del informe.

Ratio total de gastos sintético: En el caso de fondos/ compartimentos cuya política de inversión consiste en invertir más del 10% de su patrimonio en otras IIC, se calculará un ratio de gastos sintético, que se calculará de la siguiente manera:

En el caso de que las IIC objeto de inversión calcule un ratio similar (TER): el dato de gastos indirectos soportados se determinará aplicando el ratio de total de gastos de cada fondo subyacente al importe medio invertido en cada fondo.

En el caso de que la IIC objeto de inversión no calcule este ratio, deberá informarse de la imposibilidad de su cálculo. La gestora procederá a estimar dicho importe en base a las comisiones de gestión y depósito que la IIC informe en su folleto ponderándolas por el patrimonio medio invertido en dicha IIC.

Se deducirá el importe de las retrocesiones de comisiones efectivamente devengadas a favor del fondo.

Para calcular el ratio total de gastos sintético de la IIC inversora, a la suma de los gastos directos soportados se añadirán los importes calculados, conforme a lo señalado en los dos puntos anteriores, para cada IIC objeto de inversión. Este importe se dividirá entre el patrimonio medio del fondo, compartimento o clase inversora correspondiente al período de referencia.

En ambos casos, el dato para el año actual se referirá al acumulado en todo el período hasta la fecha del informe. El porcentaje se debe calcular en términos del patrimonio medio del período y teniendo en cuenta la periodificación de gastos que, en su caso, debe realizarse.

15. Gráfico de evolución del valor liquidativo: Se adjuntará un gráfico en forma de línea sin marcadores, con la evolución del valor liquidativo con la periodicidad con la que lo calcula en fondo en los últimos 5 años.

Si el fondo o compartimento hubiese contemplado en folleto un índice de referencia, en el gráfico se deberá incluir su evolución. En caso contrario, se incluirá la evolución de la Letra del Tesoro a 1 año, como referencia del activo sin riesgo. Se incluirá en la leyenda la correspondencia con los datos. No se incorporará ningún otro tipo de leyenda.

En el caso de que comience a publicarse un índice que sea más indicativo del comportamiento del fondo que el índice de referencia contemplado en folleto, o si el folleto contempla la posibilidad de modificar el índice de referencia, podrá sustituirse dicho índice siempre que se informe razonadamente de los motivos que han ocasionado su sustitución en el anexo explicativo del Informe periódico.

Si se ha modificado la política inversora en folleto, el gráfico mostrará la evolución del valor liquidativo desde el momento de la modificación y a medida que se dispongan de datos para períodos completos. En el anexo se explicará esta circunstancia.

Si se modifica la política inversora o el índice de referencia se indicará en una nota a pie de gráfico, señalando la fecha del cambio.

16. Gráfico de rentabilidad trimestral/semestral: Se adjuntará un gráfico de columnas, con las rentabilidades trimestrales/semestral (en función del tipo de informe del que se trate) de los cinco últimos años en el caso del informe semestral y de los tres últimos años en el caso de los informes trimestrales. El gráfico contendrá también la rentabilidad del índice de referencia.

En lo que se refiere a la modificación de la política inversora e índice de referencia, se aplica lo señalado en el punto 15 anterior.

17. Los gráficos anteriores deberán incorporar una escala de tiempo legible (eje de la X), al menos anual, y el o los ejes de valores (eje(s) de laY) con importes legibles, en una unidad acorde a los valores utilizados. Cuando corresponda, la unidad del o los ejes de valores se indicará junto al mismo.

Si hubiese un cambio en la política inversora, sólo se informará del período en el que aquélla fuese homogénea.

18. En el apartado 2.2.B (comparativa), se informará por política de inversión declarada en el folleto del fondo, de la rentabilidad trimestral/semestral (en función del informe del que se trate) de cada grupo, del patrimonio medio del trimestre/semestre en cada categoría y del número medio de partícipes.

La rentabilidad de cada grupo se calculará considerando la rentabilidad de cada fondo/compartimento ponderada por su patrimonio medio del período.

El cálculo del patrimonio y número de partícipes medios del grupo, se realizará en base al patrimonio y número de partícipes medio de cada fondo.

No se considerarán en el cálculo las instituciones para las que no se hubiese calculado algún valor liquidativo en todo el período de referencia.

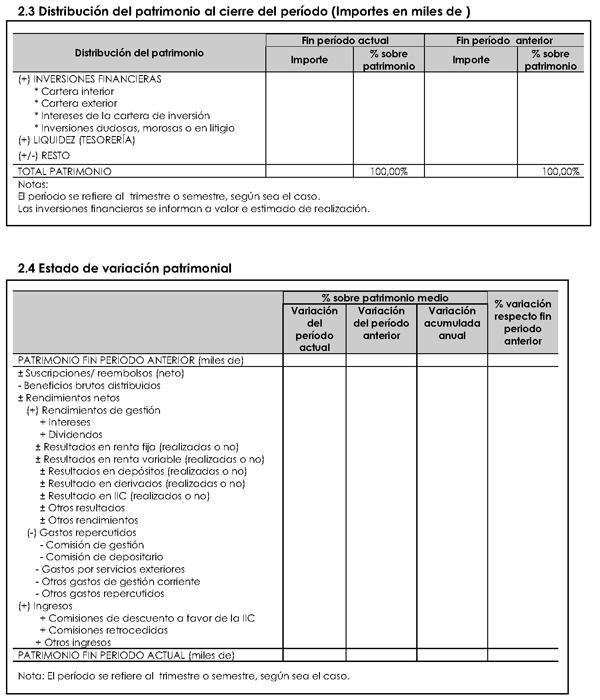

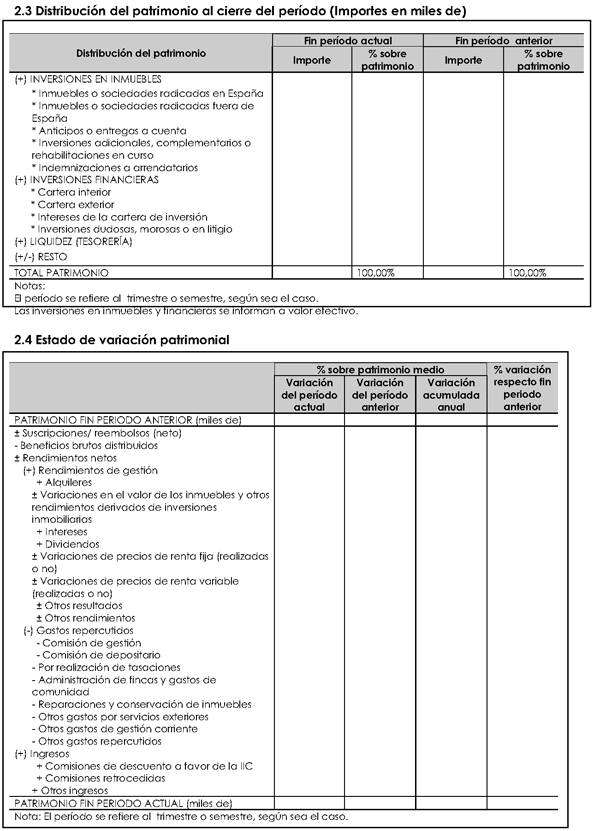

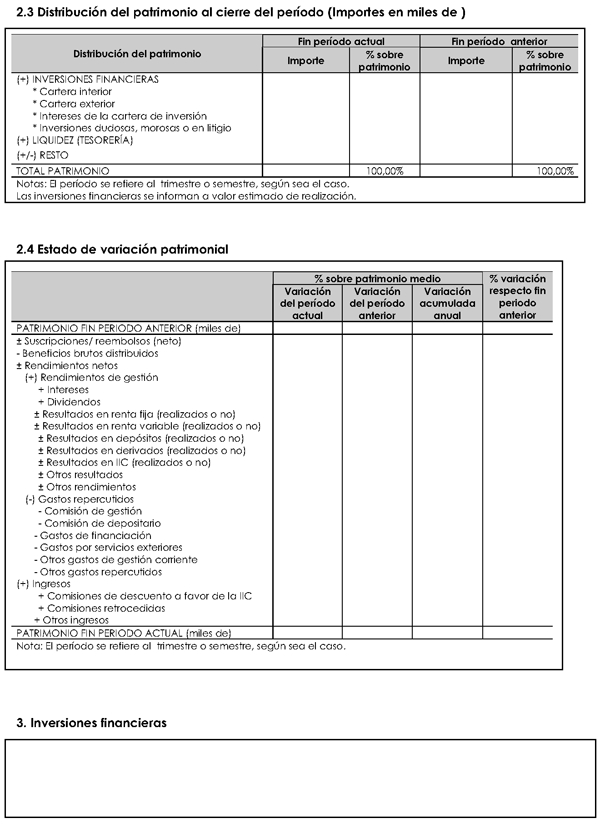

2.3 Distribución del patrimonio al cierre del período:

19. Inversiones financieras: Su desglose deriva del existente en el estado reservadoT01.

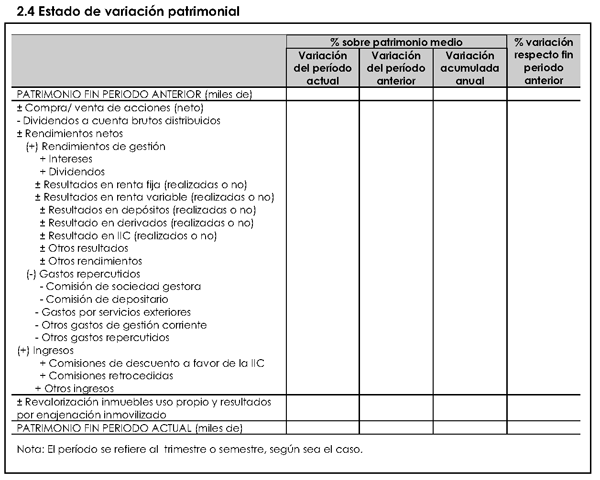

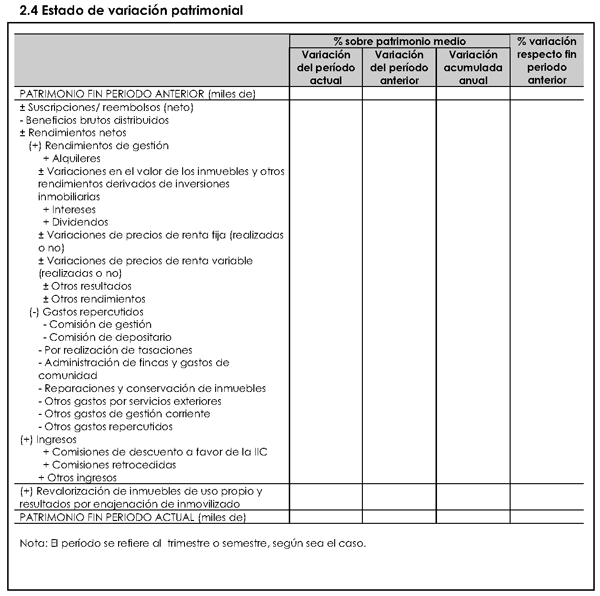

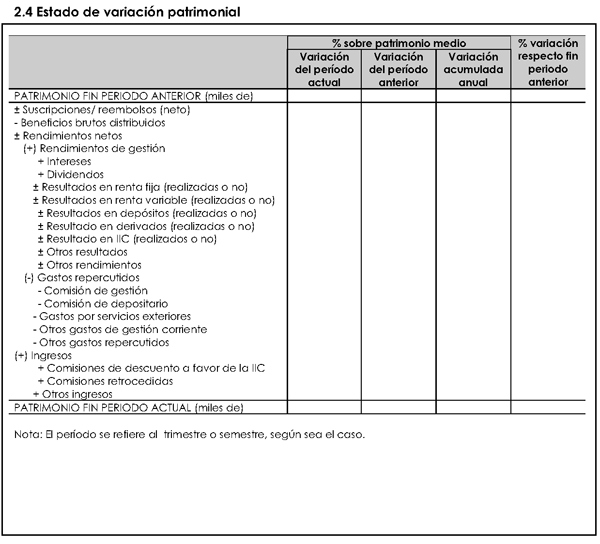

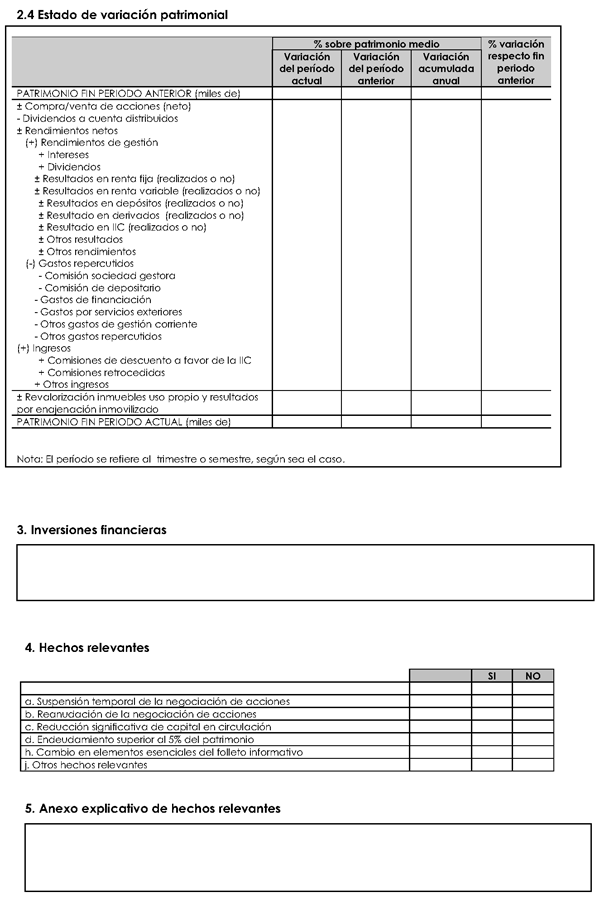

2.4 Estado de variación patrimonial:

20. Su desglose deriva del existente en el estado reservadoT02.

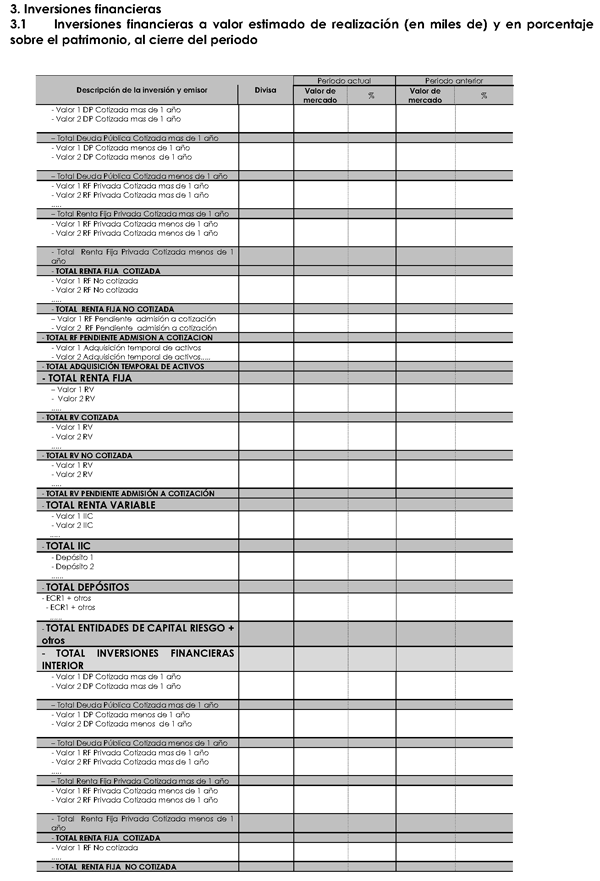

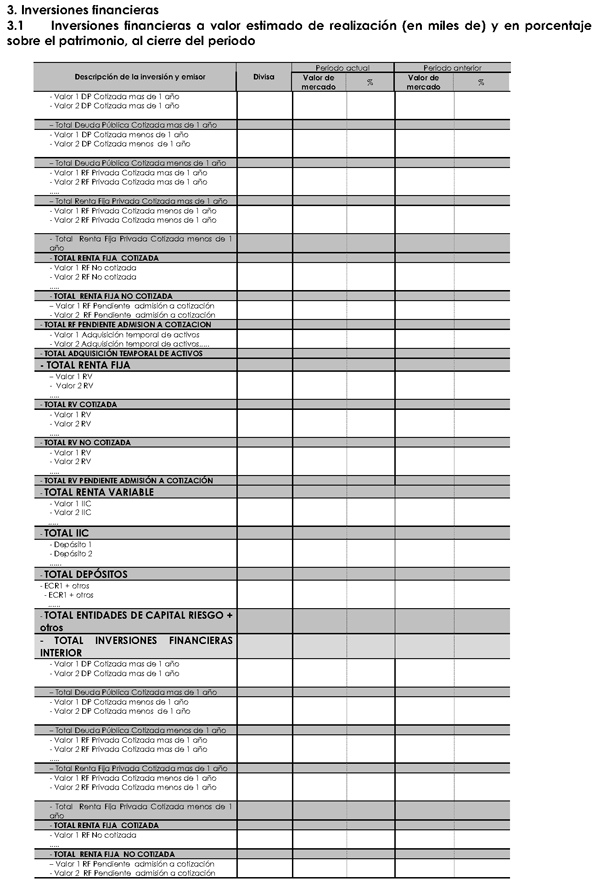

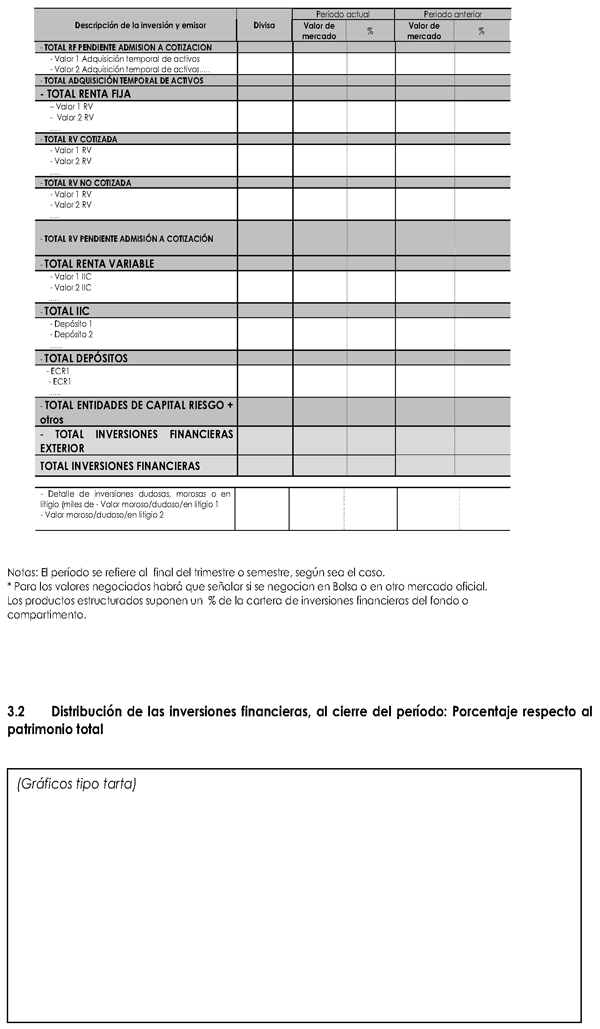

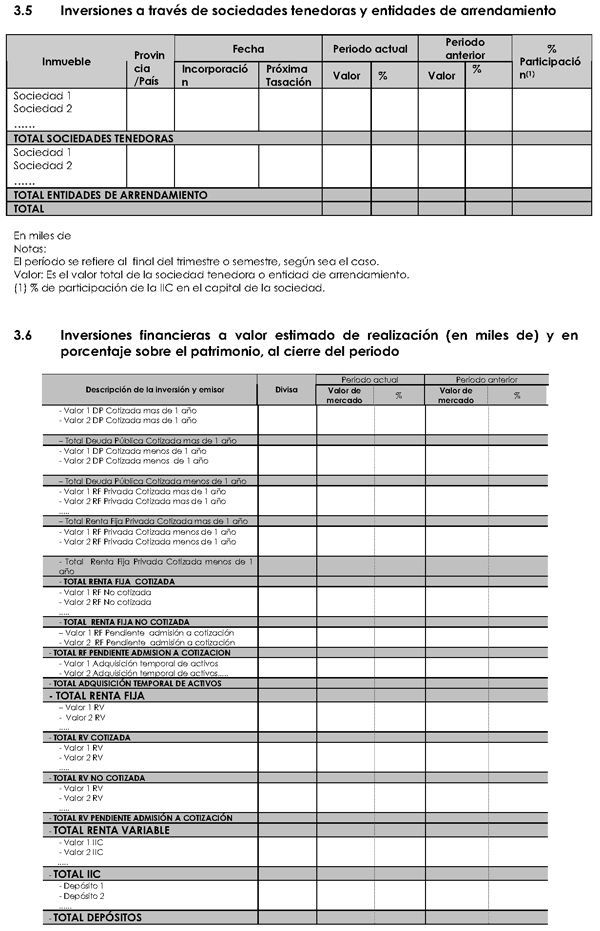

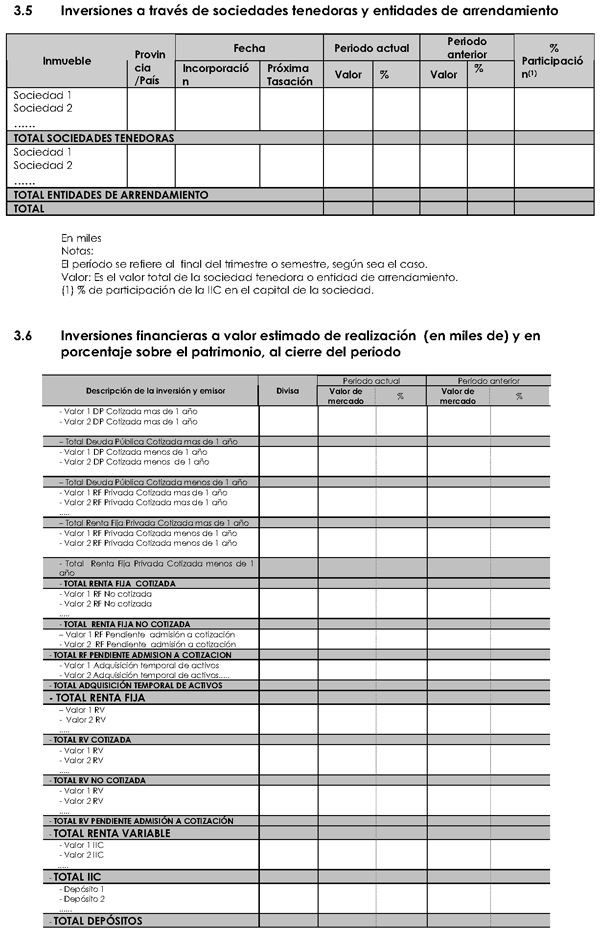

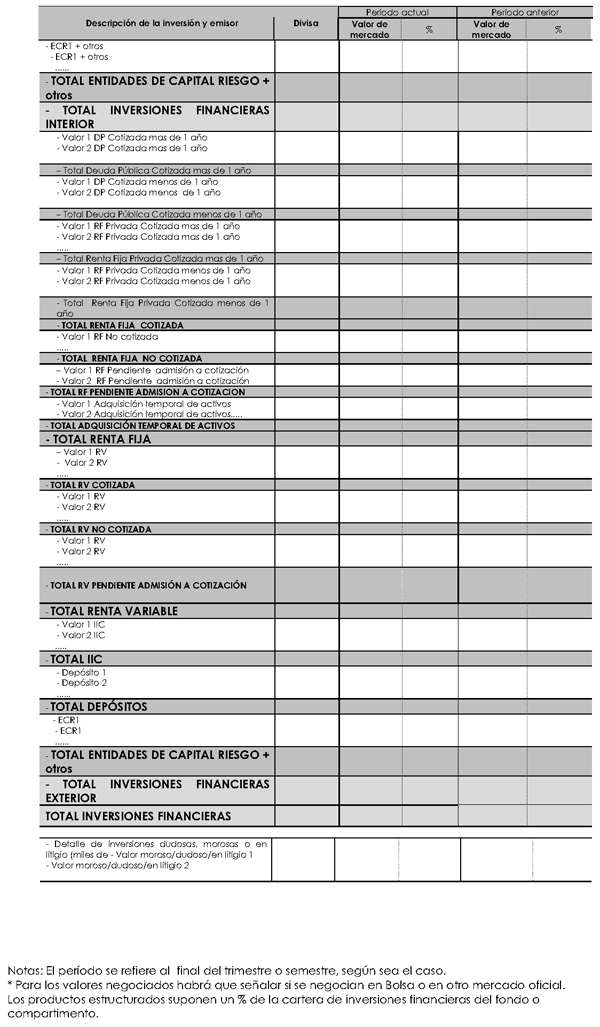

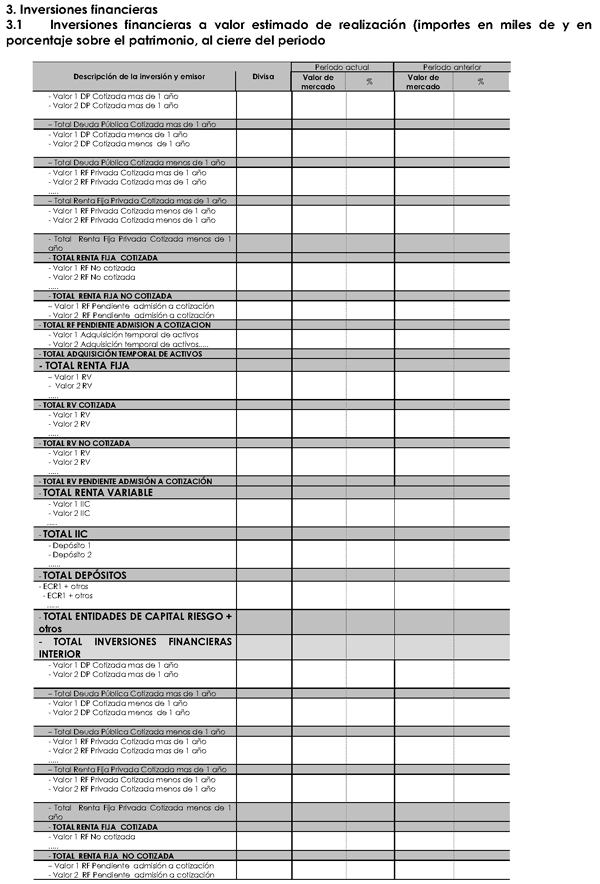

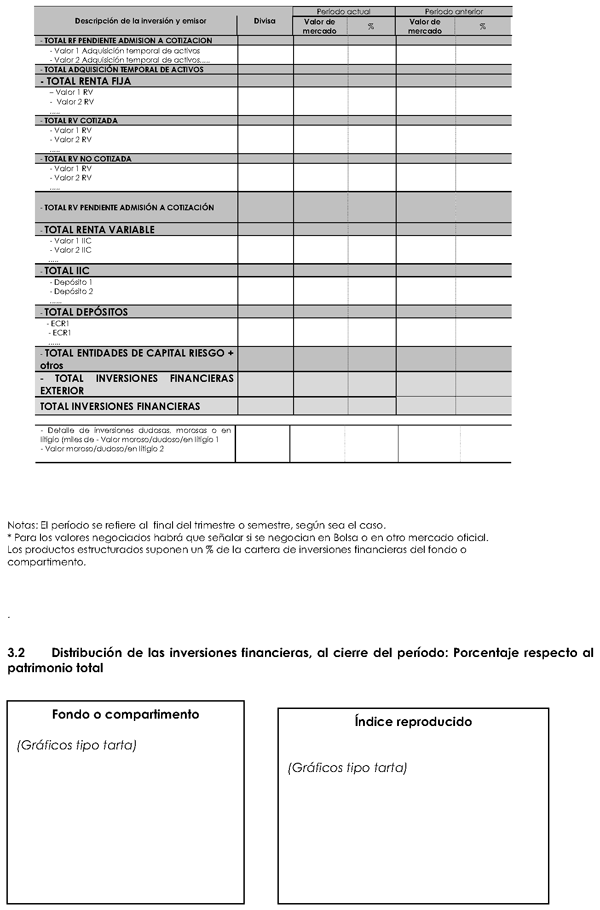

3. Inversiones financieras: Podrá obviarse el dato de los subtotales que se señalan en los cuadros de «Inversiones financieras» si aquél es nulo.

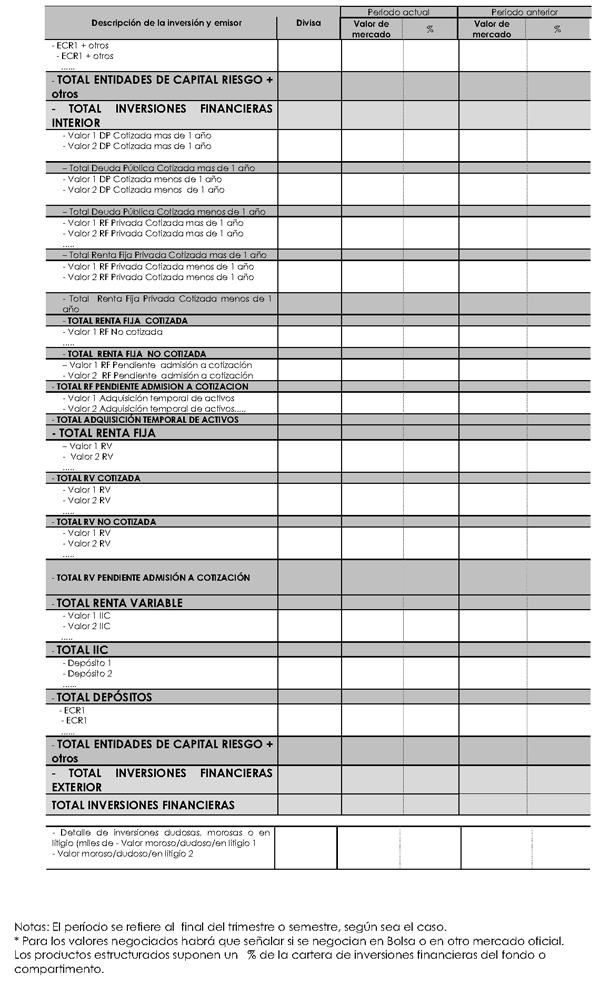

3.1 Inversiones financieras a valor estimado de realización y porcentaje, al cierre del período:

1. Divisa: Se informará de la divisa de denominación de cada posición, excepto que se entregue la información de la cartera de manera resumida, en este caso se informará «€» o bien «otras divisas».

2. Cálculo del porcentaje: Se calculará el porcentaje que supone cada valor/derecho sobre el patrimonio total del fondo o compartimento, según sea el caso, a final del período al que se hace referencia.

3. Período actual/período anterior: Dependiendo del informe, los datos se referirán al final del trimestre o semestre (actual y anterior). En el período anterior se incluirán todas las inversiones existentes al final del mismo, independientemente de que se hubiesen dado de baja completamente en el período actual.

4. Descripción de la inversión y emisor: Deberá incluir, cuando corresponda el nombre del emisor, entidad de crédito, tipo de interés, último vencimiento, descripción clara del depósito, o la consideración de inversión libre si se trata de una IIC de esas características.

5. Clasificación de la cartera: Los valores de renta fija se distribuirán entre cotizados, pendientes de admisión a cotización, no cotizados y adquisición temporal de activos, dentro de los primeros, se distinguirá entre emisores públicos y privados y en cada uno de los dos grupos entre emisiones con vencimiento superior o inferior a 1 año. En el caso de valores flotantes, se considerará el vencimiento de los títulos. Dentro de los emisores públicos se incluirá la deuda emitida por el Estados, CCAA y corporaciones locales.

6. Los productos estructurados se señalarán con un asterisco al final de su descripción y emisor. Como nota a pie de cuadro se incluirá el porcentaje que supone su valor de mercado sobre el total de la cartera de inversiones financieras.

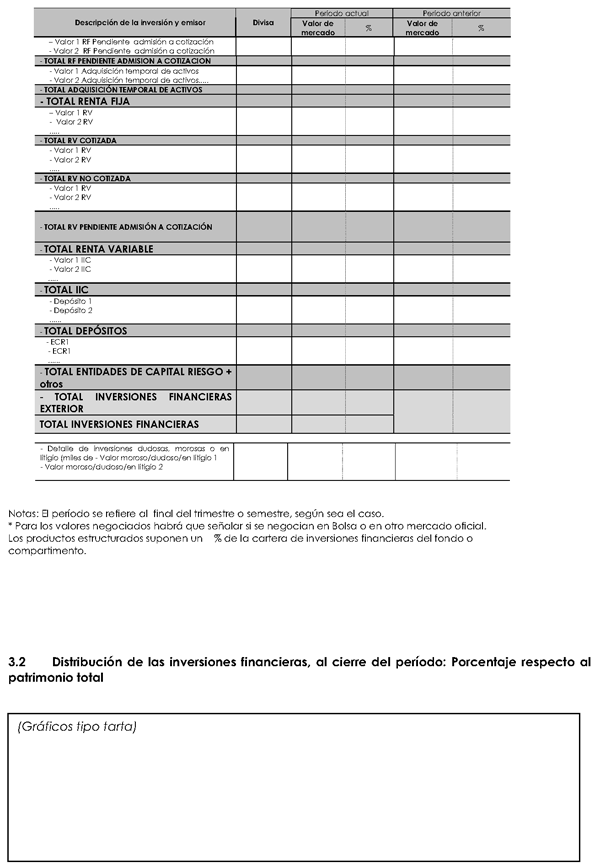

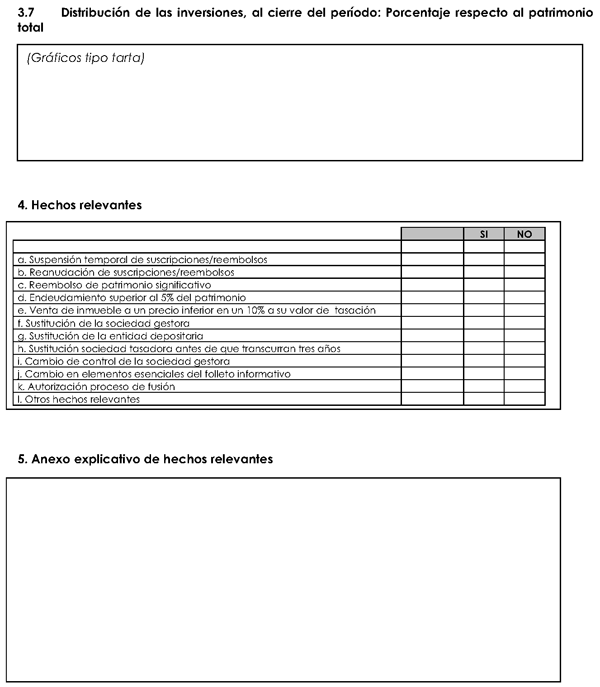

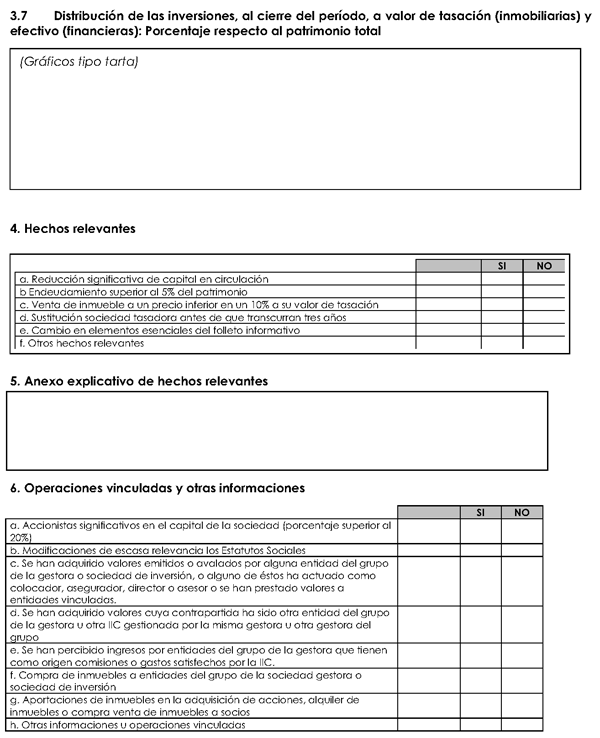

3.2 Distribución de las inversiones financieras a estimado de realización (apartado 3.2) al cierre del período:

7. Se deberán adjuntar gráficos tipo tarta o circular en los que se deje patente el reparto de las inversiones financieras según los criterios más adecuados a juicio de la Gestora, teniendo en cuenta la política de inversión del fondo/compartimento. Por ejemplo, según tipos de activos, criterios sectoriales, plazo de la cartera, geográficos, divisa, rating... Se deberá adjuntar, al menos, un gráfico, con un máximo de cuatro por fondo o compartimento. Cada gráfico distribuirá la cartera en un máximo de 5 categorías. En su caso, se establecerá una categoría denominada «Otros» que comprenderá lo no incluido en las restantes.

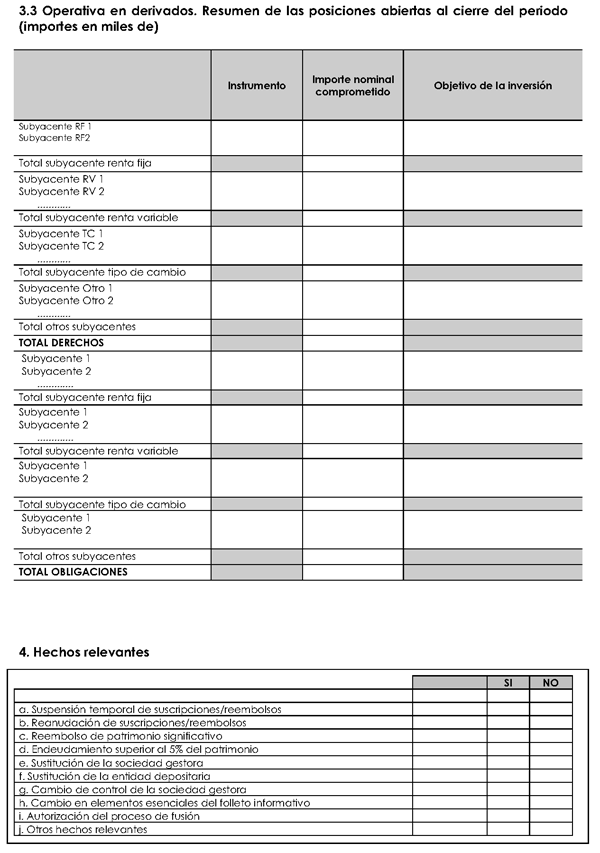

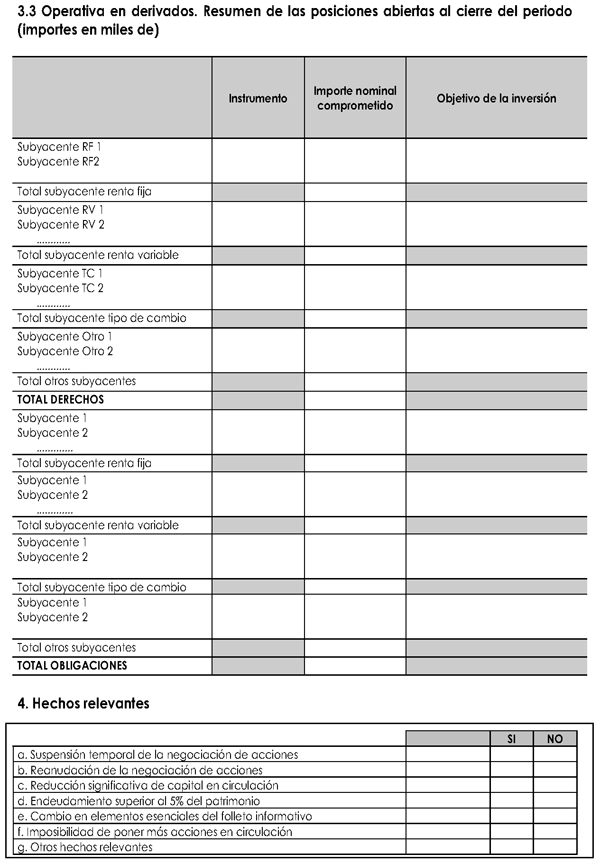

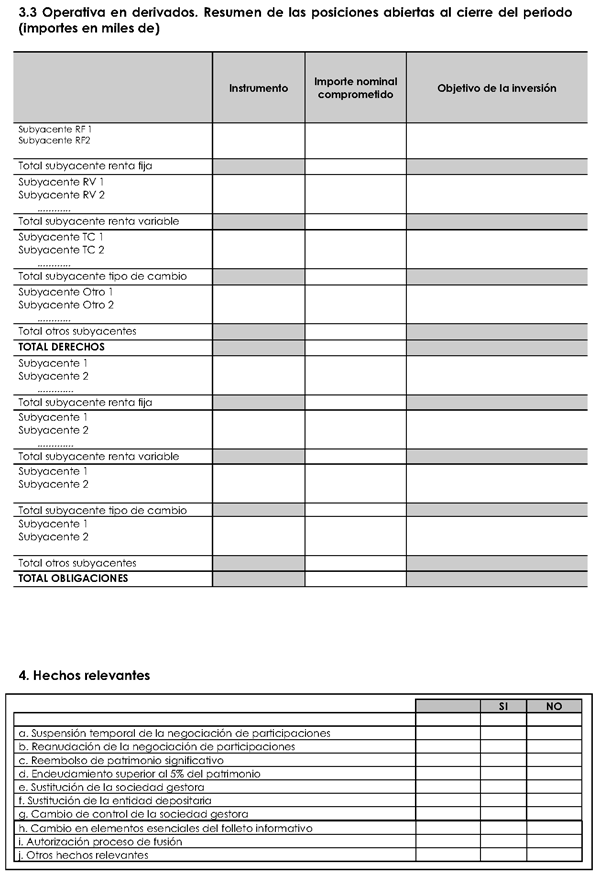

3.3 Operativa en derivados:

8. Resumen de las posiciones abiertas al cierre del período: Se detallarán a nivel de subyacente, diferenciando entre derechos (compras de opciones y warrants call/put, compras de caps/floors,...) y obligaciones (compras a plazo y de futuros, ventas a plazo y de futuros, ventas de opciones y warrants call/put, permutas financieras,...), realizando las agrupaciones que correspondan.

9. Instrumento: Deberá informarse del tipo de activo y, cuando corresponda, la condición de compra o venta (compra opciones call, compra warrants call, compra futuros, permutas financieras,...)

10. Objetivo de la inversión: Se detallará si se trata de cobertura, inversión u objetivo concreto de rentabilidad.

11. No se incluirán en este apartado los desgloses de productos estructurados.

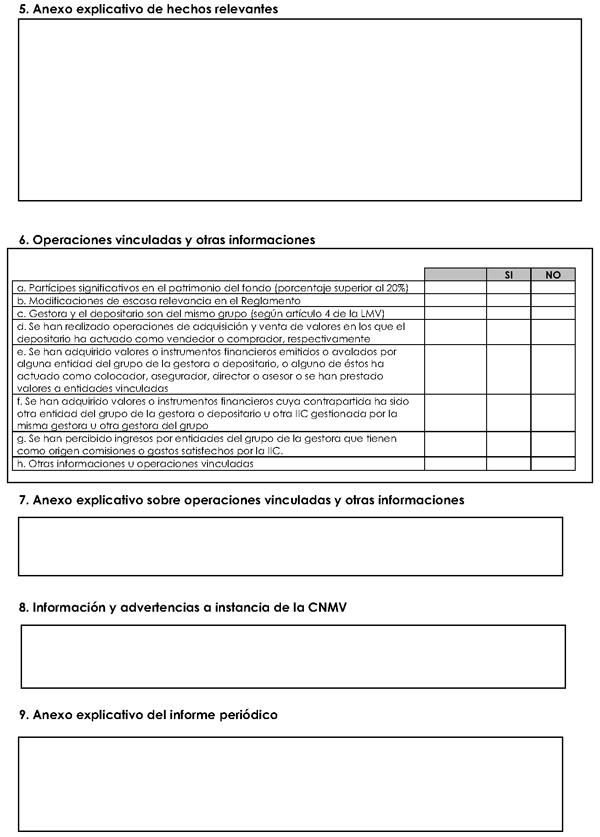

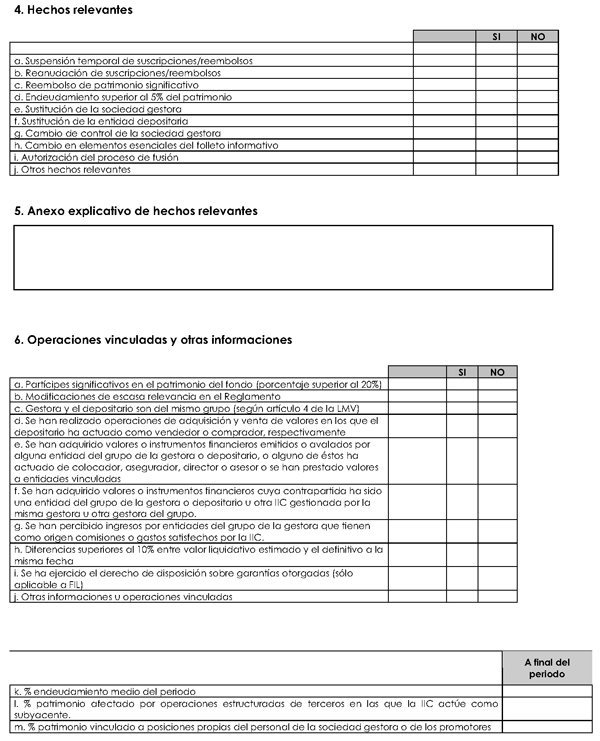

4. Hechos relevantes:

1. Hechos relevantes: Se cumplimentará con una aspa la ocurrencia o no de los hechos relevantes que se detallan en este apartado. En el caso de existir algún otro hecho relevante durante el período de referencia (que afecte a la situación o el desenvolvimiento de la institución) se señalará afirmativamente el punto «Otros hechos relevantes» y se detallará en el apartado 5.

2. Otros hechos relevantes: En todo caso, se señalará de forma afirmativa en caso de que se hubiesen difundido hechos relevantes que hubiesen tenido impacto en el valor liquidativo de la institución o que estén recogidos en la Circular 5/2007, de la CNMV, sobre hechos relevantes de las IIC, y que no estén detallados en los epígrafes del apartado 4 (Hechos relevantes) del modelo de informe periódico incluido en el anexo 1.

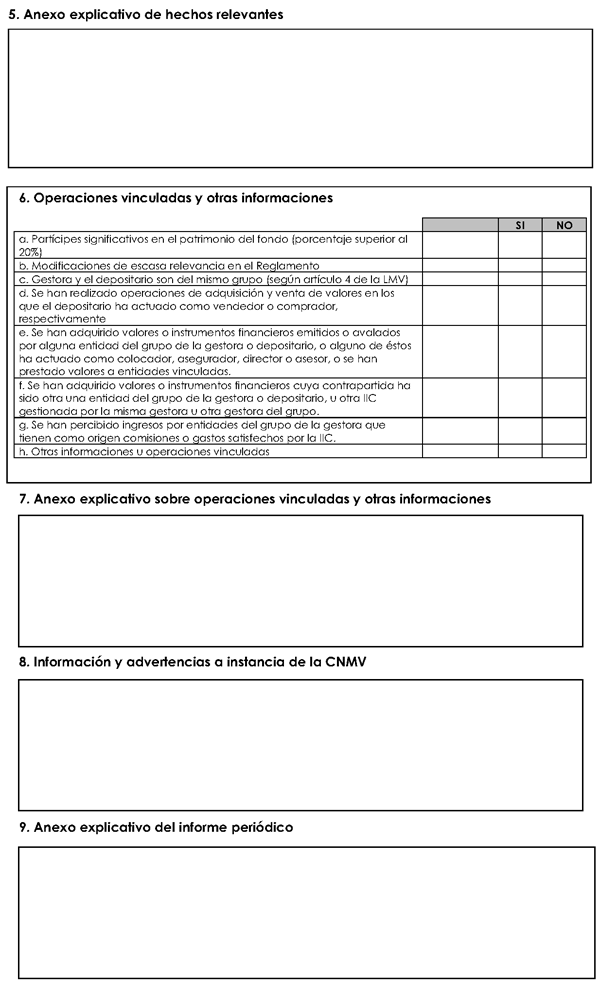

5. Anexo explicativo de hechos relevantes: Suspensión temporal de suscripciones/reembolsos: Cuando se incluya como hecho relevante la suspensión de suscripciones o reembolsos se informará del período en el que se mantuvo dicha suspensión y los motivos de la misma.

Si las suscripciones/reembolsos se hubiesen reanudado se especificará la fecha del hecho.

El anexo explicativo de hechos relevantes, se cumplimentará obligatoriamente si se ha señalado afirmativamente el punto «Otros hechos relevantes» del apartado 4.

En el caso de que el fondo/compartimento tenga diferentes clases, se especificará las clases a las que afecte el hecho relevante.

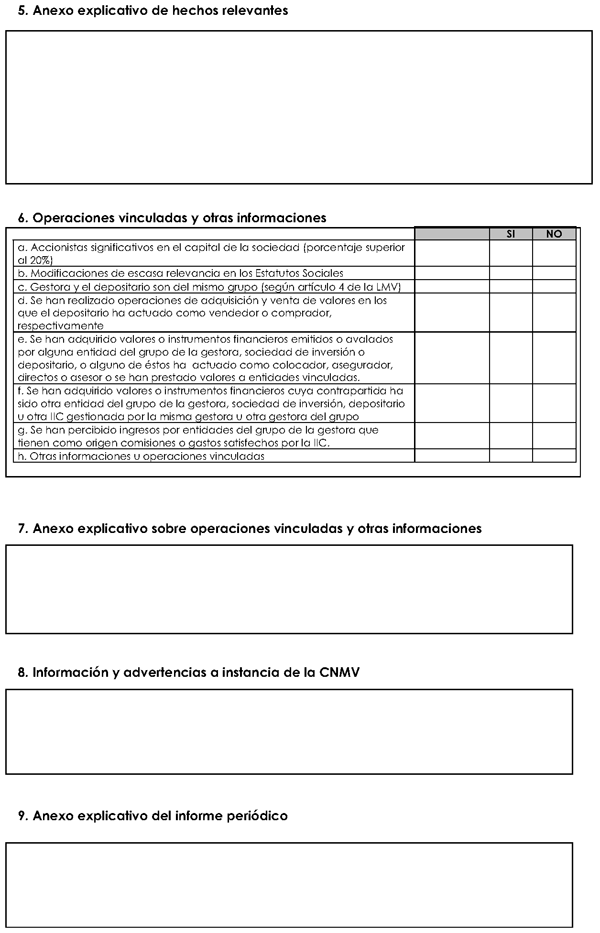

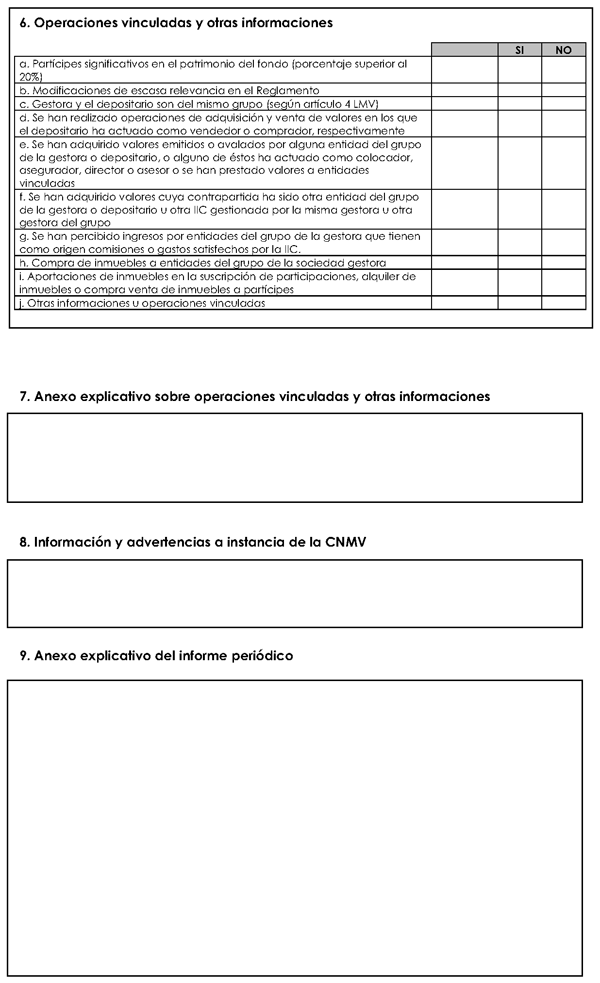

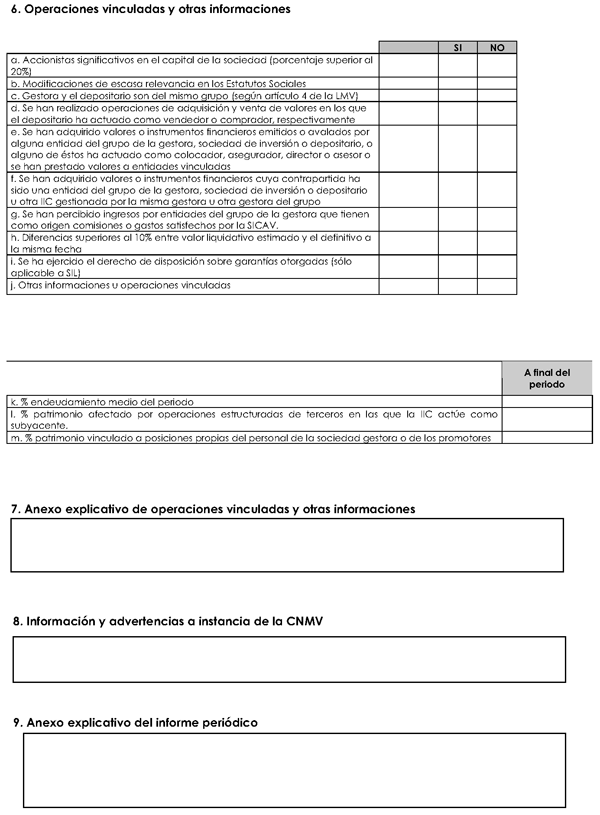

6. Operaciones vinculadas y otras informaciones: Se cumplimentará con un aspa la ocurrencia de los hechos señaladas en cada letra. En el caso de que existan operaciones vinculadas adicionales o que la entidad gestora considere que debe informar de algo adicional, señalará el apartado h).

La cumplimentación del apartado a), d), e), f), g) y h), obliga necesariamente a cumplimentar el anexo explicativo.

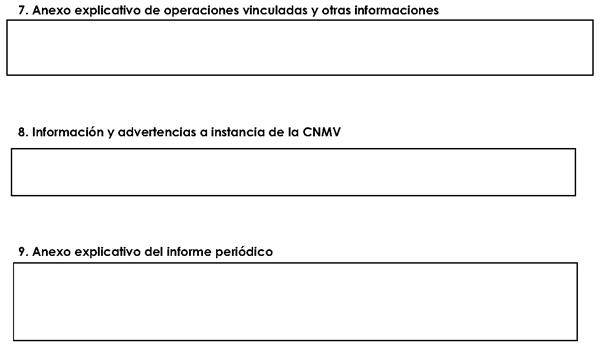

7. Anexo explicativo sobre operaciones vinculadas y otras informaciones:

a) El volumen de inversión y el porcentaje que posee, sobre el patrimonio, cada uno de los partícipes significativos, no siendo necesario la identificación del partícipe.

d) El importe en euros del total de operaciones, desglosando entre compra y venta, en los que el depositario ha actuado como vendedor o comprador, así como el porcentaje de los conceptos anteriores sobre el patrimonio medio del fondo o compartimento en el período de referencia del informe.

e y f) Importe de las adquisiciones de valores o instrumentos financieros a los que se refiere cada una de los apartados y su porcentaje sobre el patrimonio medio de la institución en el período de referencia del informe. Cuando se trate de instrumentos financieros distintos de los valores negociables, como importe se considerará el desembolsado para la realización del contrato, y en el momento de la ejecución, el importe de la operación.

g) Importe percibido por las entidades del grupo en relación al patrimonio medio del período, en porcentaje con dos decimales junto con explicación de su origen.

h) Si existieran otras operaciones vinculadas u otras informaciones cuantificables, se informará de sus importes absoluto y relativo en relación a una referencia adecuada, como pudiese ser el patrimonio de la IIC. Cuando se trate de operaciones vinculadas repetitivas o de escasa relevancia, sometidas a un procedimiento de autorización simplificado, se informará de su existencia sin ser necesaria su cuantificación.

8. Información y advertencias a instancia de la CNMV: Será de aplicación lo contemplado en el artículo 24.2 del RIIC, incluyendo la información y advertencias que deban ser informadas a instancia de la CNMV, explicando sus motivos, estado de la cuestión y soluciones adoptadas si fuera pertinente.

9. Anexo explicativo del informe periódico: En este apartado, el partícipe deberá encontrar un comentario razonado y comprensible de la información contenida en el informe periódico, enmarcándolo dentro de la coyuntura económica-financiera existente en el período de referencia y teniendo como objetivo el que el partícipe pueda obtener con su lectura una fácil explicación del comportamiento del fondo o compartimento, según sea el caso, y a las decisiones de gestión adoptadas por su Sociedad Gestora.Bajo ese objetivo, este apartado deberá contener como mínimo los apartados especificados a continuación. No obstante, la gestora podrá incluir comentarios adicionales explicativos de los datos contenidos en el informe y no contemplados en las letras siguientes.

a) La visión de la gestora sobre la situación de los mercados durante el período que corresponda y su influencia sobre el comportamiento del fondo o compartimento y las decisiones de inversión adoptadas por la Gestora dentro de la política de inversión establecida en el folleto.

Se contextualizará la evolución del patrimonio, los partícipes y la rentabilidad neta obtenida por el fondo, compartimento, o cada clase.

Se incidirá sobre el impacto del total de gastos soportados por el fondo, compartimento o clase sobre la rentabilidad obtenida, tanto directos como indirectos (en el caso de las IIC que invierten más de un 10% en otras IIC).

Se analizará y explicará el rendimiento de la institución en comparación con el resto de fondos gestionados por la gestora. Para ello se tendrá en cuenta la información de los apartados 2.1 y 2.2.

Cuando se trate de un fondo que replica o reproduce un índice se explicarán, en su caso, las superaciones del límite máximo de desviación establecido en folleto, utilizando la información del apartado 2.2.

Si el fondo o compartimento se referencia a un índice, se analizará su evolución y la de la rentabilidad del fondo, compartimento o clase, comentando la estrategia seguida con el objetivo de seguir o batir al índice y explicando los motivos de las diferentes rentabilidades alcanzadas, las diferencias máximas y mínimas del período en relación al índice de referencia, así como de las correlaciones inferiores al límite establecido en folleto. Se utilizará la información del apartado 2.2.

Si el fondo o compartimento hubiese establecido en folleto un índice de referencia, se analizará la evolución de éste y la de la rentabilidad del fondo, compartimento o clase, explicando los motivos de las diferentes rentabilidades alcanzadas.

Si el fondo o compartimento no hubiese establecido en folleto un índice de referencia, se comparará la rentabilidad del fondo con la de la Letra del Tesoro a 1 año.

b) Una explicación de las inversiones concretas realizadas durante el período utilizando, como mínimo, la información contenida en el apartado 2.3 y 3, y su reflejo en los resultados obtenidos, haciendo referencia a la información contenida en el punto 2.4. Se deberá englobar, en su caso, la operativa al contado y la operativa en derivados.

Se incluirá información sobre la operativa de préstamos de valores que se hubiese realizado: valoración de los valores en préstamo, de los rendimientos obtenidos en el período, garantías reinvertidas en porcentaje sobre el total de las garantías recibidas y porcentaje que representa el valor estimado de realización de la cartera objeto de préstamo sobre el patrimonio total de la institución.

Se comentarán las inversiones que se integran dentro del artículo 36.1.j del RIIC, explicando el motivo de las mismas.

Se comentarán las inversiones que se encuentren en litigio, su motivo y probabilidad de solución.

Se especificarán los productos estructurados que se mantengan, sus emisores y finalidad de la inversión.

En el caso de fondos o compartimentos que a final del período tengan invertido más de un 10% de su patrimonio en otras IIC, se señalará la denominación de las Gestoras en cuyas IIC gestionadas se invierta un porcentaje significativo del patrimonio junto con el porcentaje total invertido en IIC.

En el supuesto de fondos (o compartimento) que operen en instrumentos derivados, se incluirá información sobre el objetivo perseguido con las operaciones efectuadas en el período, en consonancia con la política de inversión y enmarcado en el contexto económico-financiero, utilizando la información incluida en el apartado 3.3.

En el caso de fondos garantizados, se podrán obviar las referencias a las decisiones de inversión adoptadas por la Gestora y la explicación de las inversiones concretas realizadas durante el período si la cartera no ha sufrido modificaciones.

Se explicará el grado de cobertura, si existiese, y los tipos de activos cubiertos (renta fija, variable, tipo de cambio,...). En el caso de operativa de inversión se informará sobre el grado de apalancamiento medio, tomando como denominador el patrimonio medio del período.

En general, se resumirá el objetivo perseguido, lo realizado para ello y lo efectivamente conseguido.

c) En fondos garantizados se hará referencia a la evolución del objetivo garantizado y sus implicaciones sobre el valor liquidativo, teniendo en cuenta la evolución del subyacente y su relación con el cumplimiento de la garantía.

d) En el informe anual, se incluirá información sobre la política seguida en relación al ejercicio de los derechos políticos inherentes a los valores que integran la cartera del fondo (o compartimento), justificando bien el no ejercicio del derecho de voto o bien el sentido del mismo.

e) El riesgo asumido por el fondo, compartimento o clase, utilizando índices y/o valores de deuda pública como referencias, explicando su significado y utilizando las medidas de riesgo contenidas en el apartado 2.2.

f) En su caso, se hará hincapié en la información y advertencias que deban ser informadas a instancia de la CNMV, explicando sus motivos, estado de la cuestión y soluciones adoptadas si fuera pertinente.

g) Se finalizará el informe con un resumen de las perspectivas del mercado y de la actuación previsible del fondo en cuanto a su política de inversión.

h) En el caso de fondos solidarios, se detallarán las entidades beneficiarias de las comisiones cargadas al fondo, conforme lo especificado en folleto, y se indicará el valor en euros cedido a cada una de ellas en el período de referencia.

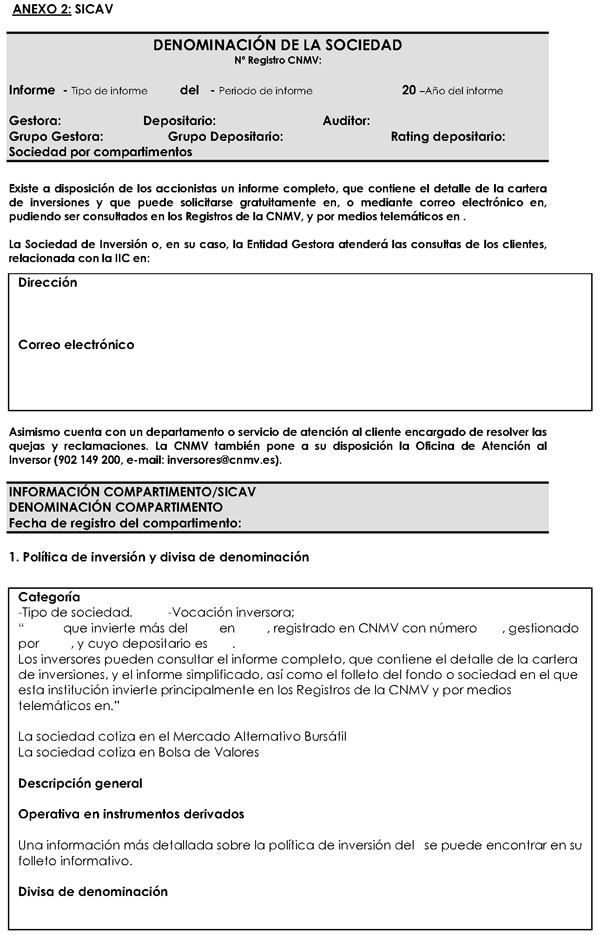

Notas aclaratorias al anexo 2: SICAV

Se tendrán en cuenta las notas aclaratorias del anexo 1, adaptando las referencias a fondos de inversión y clases a sociedades de inversión y series, con las especificidades siguientes:

Cuestiones Generales:

Si no se ha encomendado la gestión de los activos a un tercero, en Sociedad Gestora se informará «no tiene».

1. Política de inversión y divisa de denominación: Se indicará si la sociedad cotiza en MAB o en Bolsa de Valores. Si cotiza en MAB no cumplimentará la información del cuadro del apartado 2.1.a) y 2.1.b) referida a cotización de la acción, volumen efectivo y frecuencia de contratación.

2. Datos económicos.

2.1 Datos generales:

Cotización de la acción, volumen y frecuencia de contratación en el período del informe: En caso de cotizar en una Bolsa de Valores se incluirá esta información. Si se negocia en el MAB se obviará.

Si la acción no hubiese cotizado durante el período o a final de mismo, se informará «sin cotización» donde corresponda.

2.2 Comportamiento:

1. Gastos s/ patrimonio medio (%): El denominador del ratio será la media mensual del patrimonio en el período de referencia.

2. Gráfico de evolución de la cotización o cambios aplicados: Se aplicará lo establecido para el gráfico de evolución del valor liquidativo, en el anexo 1.

En el caso de que se trate de una SICAV cotizada se incluirá adicionalmente en el primer gráfico información sobre su cotización, se utilizarán cambios medios diarios. Las líneas serán discontinuas en caso de no existir dato para algún día.

6. Operaciones vinculadas y otras informaciones: La cumplimentación de los apartados a), d), e), f), g) y h) obliga a cumplimentar el anexo explicativo.

7. Anexo explicativo sobre operaciones vinculadas y otras informaciones:

a) El volumen y porcentaje de capital que posee cada uno de los accionistas significativos. No será necesaria la identificación de estos partícipes.

9. Anexo explicativo del informe periódico: Se aplicará el esquema establecido para el anexo 1, adaptándolo a las variables propias de las sociedades de inversión y, en particular, en el caso de no haber delegado las labores de gestión, el punto a) se referirá a la visión de la sociedad de inversión y a las políticas de inversión adoptadas por la misma; no serán de aplicación los apartados c) y d) y en el punto e) se obviará la referencia al uso de medidas de riesgo «contenidas en el apartado 2.2».

Cuando sea procedente, se informará de la bolsa, mercado o sistema en el que se hayan admitido o excluido a cotización las acciones de la sociedad, durante el período de referencia.

Notas aclaratorias al anexo 3: Fondo de inversión inmobiliaria

Se tendrán en cuenta las notas aclaratorias del anexo 1, con las especificidades siguientes:

2. Datos económicos.

2.2 Comportamiento:

Gastos: Adicionalmente a lo señalado en el anexo 1, específicamente deben incluirse los gastos de tasación, primas de seguros, administración de fincas, gastos de comunidad, reparaciones, rehabilitación y conservación de inmuebles y los que, vinculados a la adquisición y venta de inmuebles, deban abonarse a un tercero por la prestación de un servicio.

Medidas de riesgo: Se incluirá información sobre la volatilidad de la Letra del Tesoro a 1 año, si en el folleto no existe índice de referencia.

2.3 Distribución del patrimonio al cierre del período: La mención a sociedades, hace referencia a las contempladas en el artículo 56.1.a. del Reglamento de IIC (sociedades cuyo activo está constituido mayoritariamente por bienes inmuebles).

3. Inversiones.

3.1, 3.2, 3.3, 3.4, 3.5: se especifican a continuación determinados conceptos contenidos en los apartados anteriores.

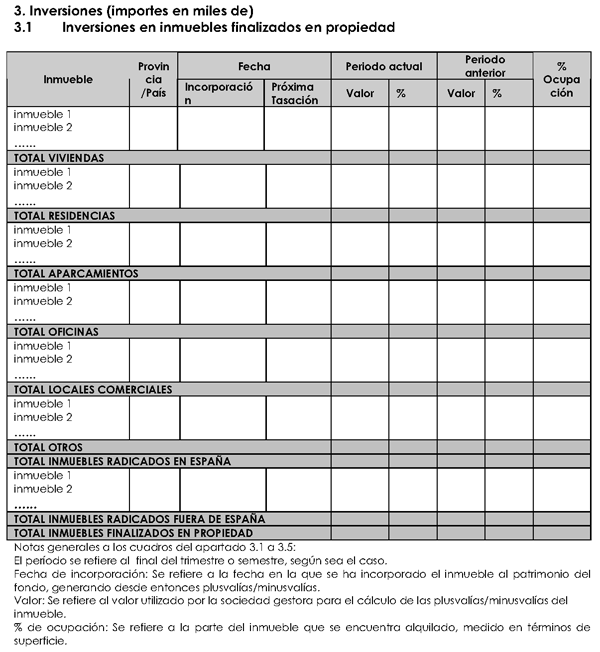

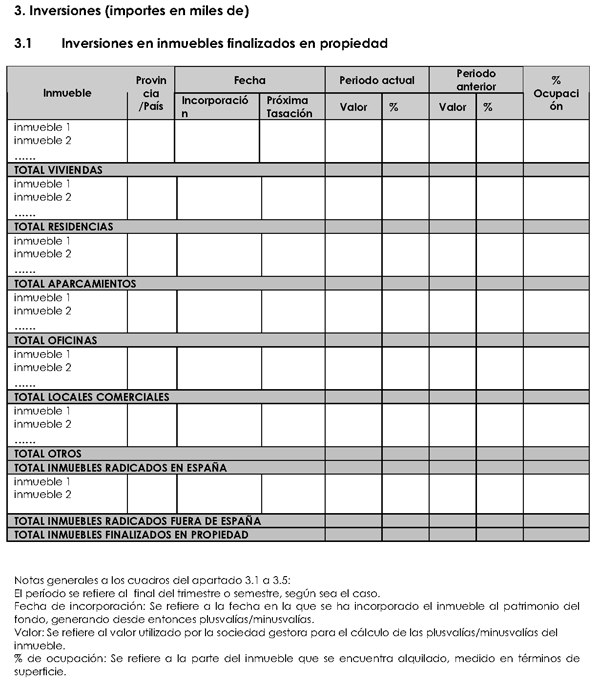

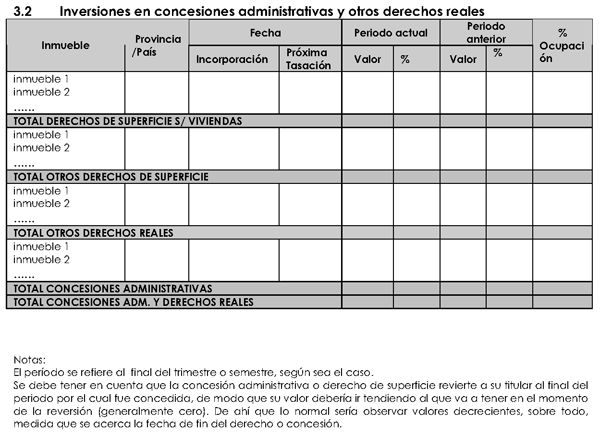

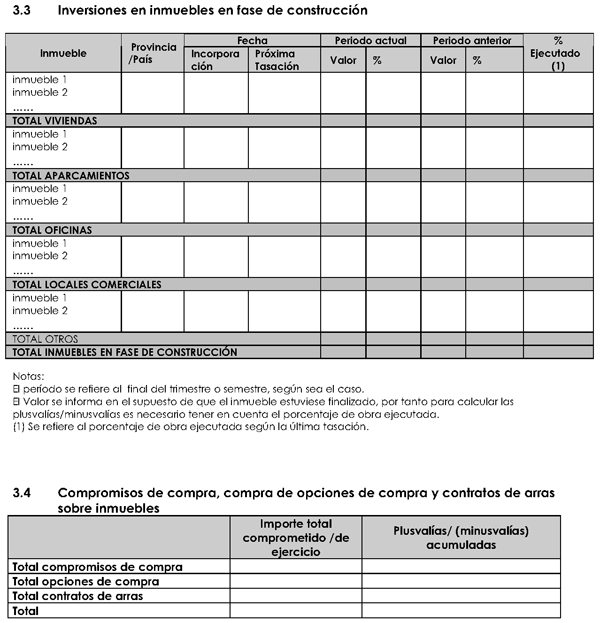

Provincia/País: En los inmuebles o sociedades radicados en España se informará de la provincia y en los radicados fuera de España, se informará del país.

Sociedades tenedoras (apartado 3.5): Las que se hace referencia en el artículo 56.1.a del Reglamento de IIC.

Fecha de incorporación: En los casos de inmuebles que deriven de compromisos, opciones o inmuebles en fase de construcción se informará de la fecha de firma del contrato de origen, aun cuando el inmueble esté terminado o se haya ejecutado el contrato. En el resto de los casos, la fecha de compra.

Valor: Se informará del valor de tasación del inmueble más/menos la oscilación del 3% permitida por la normativa (art. 19.3.b de la Orden de 24/09/1993, sobre fondos y sociedades inmobiliarias). En el caso de sociedades tenedoras y entidades de arrendamiento, se referirá al valor total de las mismas.

3.7 Distribución de las inversiones, al cierre del período: Para los inmuebles finalizados, derechos y concesiones administrativas, se utilizará como base el dato de valor definido en el punto anterior. En las sociedades tenedoras y entidades de arrendamiento se tendrá en cuenta el porcentaje de participación en las mismas. En los inmuebles en fase de construcción y opciones se considerarán los importes desembolsados más plusvalías/ minusvalías y, en el caso de compromisos de compra las plusvalías o minusvalías, si corresponde. Se deberán adjuntar gráficos tipo tarta o circular en los que se deje patente el reparto de las inversiones según los criterios más adecuados a juicio de la Gestora, siendo obligatorio uno en el que se distinga, como mínimo, la parte de inversión financiera de la inmobiliaria. Se adjuntará un máximo de cuatro gráficos por fondo o compartimento, pudiéndose incluir, por ejemplo, un gráfico de distribución de las inversiones financieras, un gráfico de la distribución de inversiones inmobiliarias,... En estos gráficos no se incluirán las inversiones en compromisos de compra a plazo, contratos de arras y compra de opciones de compra. Cada gráfico distribuirá la cartera en un máximo de 5 categorías. En su caso, se establecerá una categoría denominada «Otros» que comprenderá lo no incluido en las restantes.

6. Operaciones vinculadas y otras informaciones: Se cumplimentará con un aspa la ocurrencia de los hechos señaladas en cada letra. En el caso de que la entidad gestora considere que debe informar de algo adicional, señalará el apartado j).

La cumplimentación de los apartados a), d), e), f), g), h), i) y j) obliga necesariamente a cumplimentar el anexo explicativo.

7. Anexo explicativo sobre operaciones vinculadas y otras informaciones:

h) Compra de inmuebles a entidades del grupo de la sociedad gestora: Se informará del importe de la operación en relación al patrimonio de la institución.

i) Aportaciones de inmuebles en la suscripción de participaciones, alquiler de inmuebles o compra venta de inmuebles a partícipes. Se informará del porcentaje que representan las operaciones en su conjunto sobre el patrimonio de la IIC.

j) Se aplican los comentarios al apartado h) del anexo 1.

9. Anexo explicativo del informe periódico: En este apartado, el partícipe deberá encontrar un comentario razonado y comprensible de la información contenida en el informe periódico, enmarcándolo dentro de la coyuntura económica-financiera existente en el período de referencia y teniendo como objetivo el que el partícipe pueda obtener con su lectura una fácil explicación al comportamiento del fondo o compartimento, según sea el caso, y a las decisiones de gestión adoptadas por su Sociedad Gestora. Bajo ese objetivo, este apartado deberá contener como mínimo los apartados especificados a continuación. No obstante, la gestora podrá incluir comentarios adicionales explicativos de los datos contenidos en el informe y no contemplados en las letras siguientes.

a) La visión de la gestora sobre la situación de los mercados, especialmente el inmobiliario, durante el período que corresponda y su influencia sobre el comportamiento del fondo o compartimento y las decisiones de inversión adoptadas por la Gestora.

Se contextualizará la evolución del patrimonio, los partícipes y la rentabilidad neta obtenida por el fondo, compartimento, o cada clase, utilizando la información sobre el índice de referencia utilizado, explicando los motivos de las diferentes rentabilidades alcanzadas, y señalando las diferencias máximas y mínimas del período. Se incidirá sobre el impacto del total de gastos soportados por el fondo, compartimento o clase sobre la rentabilidad obtenida. Para ello se tendrá en cuenta la información de los apartados 2.1 y 2.2.

b) Una explicación de la política de inversiones efectivamente seguida durante el período utilizando, como mínimo, la información contenida en los apartados 2.3 y 3, y su reflejo en los resultados obtenidos, haciendo referencia a la información contenida en el punto 2.4.

Se hará hincapié en la distribución de las inversiones entre financieras e inmobiliarias, los motivos de esa distribución y, si es apropiado, las aportaciones netas realizadas en los últimos dos años, haciendo mención expresa al plazo establecido en la normativa para acometer las nuevas inversiones.

En particular, se informará de:

i) El volumen total de compras y ventas de inmuebles realizadas en el período, cuando supongan más de un 5% del patrimonio de la IIC, en términos de valor de tasación y, en el caso de las ventas, de las plusvalías/ minusvalías obtenidas cuando su efecto sobre el valor liquidativo fuese superior al 1%.

También se explicarán los motivos, en caso de haberse realizado ventas de inmuebles a un precio inferior a un 10% de su valor de tasación o haberse sustituido la sociedad tasadora antes del plazo mínimo establecido en la normativa.

ii) la existencia de compromisos de compra rescindidos y sus motivos, cuando tuviesen un efecto sobre el valor liquidativo superior al 1%.

iii) el importe total al que deba hacer frente la IIC en el futuro, en concepto de desembolsos pendientes de pago en los inmuebles en fase de construcción; e importes comprometidos por compromisos de compra o contratos de arras, ya sea en firme o con condición suspensiva; y otras obligaciones frente a terceros, e importes a los que se deberían hacer frente en el caso de ejecutar las opciones de compras; y su porcentaje frente al patrimonio total.

Si se considera oportuno, se especificará el período máximo previsto durante el que se debe hacer frente a los pagos o posibles pagos y, a grandes rasgos, los recursos con los que cuentan para hacer frente a los mismos.

iv) Cuando suponga más del 5% del patrimonio de la IIC, el importe total desembolsado en inmuebles que se encuentren en fase de proyecto y período desde el que se encuentran en dicha situación.

v) Se incluirá información sobre la operativa de préstamos de valores que se hubiese realizado: valoración de los valores en préstamo, de los rendimientos obtenidos en el período, garantías reinvertidas en porcentaje sobre el total de las garantías recibidas y porcentaje que representa el valor estimado de realización de la cartera objeto de préstamo sobre el patrimonio total de la institución.

v) Se comentarán los litigios existentes, su efecto sobre las inversiones, motivo y probabilidad de solución.

En general, se resumirá el objetivo perseguido, lo realizado para ello y lo efectivamente conseguido.

c) En el informe anual, la política seguida en relación al ejercicio de los derechos políticos inherentes a los valores que integran la cartera del fondo (o compartimento), justificando bien el no ejercicio del derecho de voto o bien el sentido del mismo.

d) El riesgo asumido por el fondo, compartimento o clase, utilizando referencias, explicando su significado y utilizando la información sobre medidas de riesgo contenida en el apartado 2.2.

e) Se finalizará el informe con un resumen de las perspectivas del mercado y de la actuación previsible del fondo en cuanto a su política de inversión.

Notas aclaratorias al anexo 4: Sociedad de inversión inmobiliaria

Se tendrán en cuenta las notas aclaratorias, en primer lugar, del anexo 2, y, en segundo lugar, del anexo 1, con las especificidades comentadas en el anexo 3.

1. Política de inversión.

Categoría: Se especificará si la SII cotiza o no.

6. Operaciones vinculadas y otras informaciones: Los comentarios a los apartados e), f) y g) del anexo 1, se entienden hechos a los apartados c), d) y e), respectivamente. Los comentarios a los apartados h), i) y j) del anexo 3 se entiende realizados a los apartados f), g) y h), respectivamente.

9. Anexo explicativo del informe periódico: Se aplicará el esquema establecido para el anexo 3, adaptándolo a las variables propias de las SII y, en particular, en el caso de no haber delegado las labores de gestión, el punto a) se referirá a la visión de la sociedad y a las políticas de inversión adoptadas por la misma; las rentabilidades se calcularán teniendo en cuenta los valores teóricos de la acción y los beneficios distribuidos en el período que se trate. No serán de aplicación los apartados c) y d).

Cuando sea procedente, se informará de la bolsa, mercado o sistema en el que se hayan admitido o excluido a cotización las acciones de la sociedad, durante el período de referencia, y el porcentaje de capital admitido a cotización. También se analizarán las posibles diferencias superiores al 5% habidas en el período entre la cotización de la acción y su valor teórico.

Notas aclaratorias al anexo 5: Fondo de inversión cotizado

Se tendrán en cuenta las notas aclaratorias del anexo 1, con las especificidades siguientes:

1. Política de inversión: Necesariamente se debe señalar qué categoría que se trata de un fondo que reproduce un índice. En la descripción se indicará la denominación del índice y un comentario sobre su composición. Si la reproducción se realiza con instrumentos derivados se informará en este apartado.

2. Datos económicos:

2.2 Comportamiento:

1. Para el cálculo de rentabilidades, volatilidades de los periodos trimestrales y anuales, y acumulada en los primeros dos casos, se utilizarán los datos a cierre.

2. Gráfico de evolución de la cotización de mercado e índice reproducido: Se adjuntará un gráfico en forma de línea sin marcadores, con la evolución de la cotización de mercado, el valor liquidativo y el índice reproducido en los últimos 5 años.

Se incluirá en la leyenda la correspondencia con los datos. No se incorporará ningún otro tipo de leyenda.

3. Inversiones financieras.

3.2 Distribución de las inversiones financieras a valor estimado de realización, al cierre del período: Se deberán adjuntar gráficos tipo tarta o circular en los que se deje patente el reparto de las inversiones financieras, según los criterios más adecuados a juicio de la Gestora, del fondo/compartimento e índice reproducido, que permitan comparar las diferencias y/o similitudes de la cartera entre uno y otro. Por ejemplo, según criterios sectoriales, plazo de la cartera, geográficos, divisa,... Se deberá adjuntar, al menos, un gráfico por fondo/compartimento e índice, con un máximo de tres para cada uno. Cada gráfico distribuirá la cartera en un máximo de 5 categorías. En su caso, se establecerá una categoría denominada «Otros» que comprenderá lo no incluido en las restantes.

9. Anexo explicativo del informe periódico: En este apartado, el partícipe deberá encontrar un comentario razonado y comprensible de la información contenida en el informe periódico, enmarcándolo dentro de la coyuntura económica-financiera existente en el período de referencia y teniendo como objetivo el que el partícipe pueda obtener con su lectura una fácil explicación al comportamiento del fondo o compartimento, según sea el caso, y a las decisiones de gestión adoptadas por su Sociedad Gestora en relación a reproducir el índice que se tenga por referencia. Bajo ese objetivo, este apartado deberá contener como mínimo los apartados especificados a continuación. No obstante, la gestora podrá incluir comentarios adicionales explicativos de los datos contenidos en el informe y no contemplados en las letras siguientes.

a) La visión de la gestora sobre la situación de los mercados durante el período que corresponda y su influencia sobre el comportamiento del fondo o compartimento, sobre las decisiones de inversión adoptadas por la Gestora y sobre la cotización de mercado.

Se contextualizará la evolución del patrimonio, los partícipes y la rentabilidad obtenida. Se incidirá sobre el impacto del total de gastos soportados por el fondo, compartimento o clase sobre la rentabilidad obtenida. Para ello se tendrá en cuenta la información de los apartados 2.1 y 2.2.

b) Una explicación de la política de inversiones efectivamente seguida durante el período para reproducir el índice elegido, utilizando, como mínimo, la información contenida en el apartado 3, y su reflejo en los resultados obtenidos, haciendo referencia a la información contenida en el punto 2.4.

Se incluirá información sobre la operativa de préstamos de valores que se hubiese realizado: valoración de los valores en préstamo, de los rendimientos obtenidos en el período, garantías reinvertidas en porcentaje sobre el total de las garantías recibidas y porcentaje que representa el valor estimado de realización de la cartera objeto de préstamo sobre el patrimonio total de la institución.

Se analizará la evolución del índice reproducido y la de la rentabilidad del fondo, compartimento o clase, comentando la estrategia seguida con el objetivo de replicar al índice y explicando los motivos de las diferentes rentabilidades alcanzadas y las diferencias máximas y mínimas del período en relación al índice de referencia. Se utilizará la información del apartado 2.2.

Se deberá englobar, en su caso, la operativa al contado y la operativa en derivados.

En general, se resumirá el objetivo perseguido, lo realizado para ello y lo efectivamente conseguido.

c) En el informe anual, la política seguida en relación al ejercicio de los derechos políticos inherentes a los valores que integran la cartera del fondo (o compartimento), justificando bien el no ejercicio del derecho de voto o bien el sentido del mismo.

d) La remuneración obtenida por la liquidez mantenida por el fondo (o compartimento).

e) El riesgo asumido por el fondo, compartimento o clase, utilizando índices y/o valores de deuda pública como referencias, explicando su significado y utilizando la información sobre medidas de riesgo contenidas en el apartado 2.2.

En su caso, se explicarán los motivos de las diferencias de volatilidades significativas que pudiesen existir entre la de la cotización de mercado del fondo, compartimento o clase, su valor liquidativo y el correspondiente índice reproducido.

f) En su caso, se hará hincapié en la información y advertencias que deban ser informadas a instancia de la CNMV, explicando sus motivos, estado de la cuestión y soluciones adoptadas si fuera pertinente.

g) Se informará sobre la(s) composición(es) de la(s) cesta(s) de valores y la(s) cantidad(es) de efectivo que ha(n) podido ser susceptible de ser intercambiada(s) por participaciones durante el período de referencia.

h) Se finalizará el informe con un resumen de las perspectivas del mercado, del índice reproducido y de la actuación previsible del fondo en cuanto a su política de inversión.

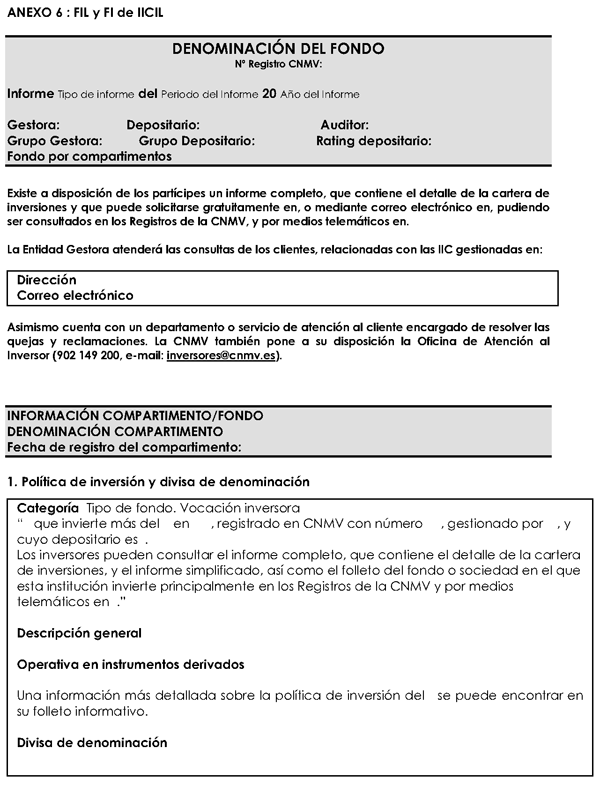

Notas aclaratorias al anexo 6: Fondo de inversión libre y fondo de inversión de iic de inversión libre

Se tendrán en cuenta las notas aclaratorias del anexo 1, adaptando las referencias con las especificaciones siguientes:

1. Política de inversión:

1. Categoría: En tipo se cumplimentará uno de los siguientes:

Fondo de inversión libre (artículo 43 RIIC).

Fondo de inversión libre subordinado.

Fondo de IIC de inversión libre (artículo 44 RIIC).

Fondo de IIC de inversión libre subordinado.

2. Descripción general: Se comentarán brevemente los objetivos de gestión previstos en el folleto y cómo se han ejecutado. En particular, se detallarán las estrategias de gestión alternativa utilizadas, ya sea por el fondo de inversión libre o por las IIC de inversión libre en las que se ha invertido, según el tipo de fondo, y se incluirán breves descripciones de las mismas. Este apartado también contendrá información sobre el objetivo de rentabilidad anual, en su caso, y sobre el control de riesgo («VaR», volatilidad, etc.), así como, cuando se trate de fondos de IIC de inversión libre, el porcentaje, en términos de patrimonio, invertido en IICIL nacionales y extranjeras.

También se informará sobre la política de inversión en activos líquidos y de gestión de la liquidez para atender a los reembolsos.

3. Operativa en instrumentos derivados: Se indicarán, en términos generales, las operaciones con instrumentos derivados realizadas por la IIC, ya sea en mercados organizados o no organizados por categorías de subyacentes (renta variable, materias primas, renta fija, etc.).

Se aludirá a la calidad crediticia de las contrapartidas y al nivel de riesgo máximo por contraparte que se ha asumido en el período.

2. Datos económicos.

2.1 Datos generales:

1. Valor liquidativo: Se informará de los valores liquidativos definitivos de los tres últimos ejercicios, y de los últimos valores liquidativos estimado y definitivo y sus fechas de referencia. Se informará de los valores liquidativos estimados siempre que en el Folleto se haya hecho referencia a su utilización.

En el caso del último valor liquidativo definitivo, también se informará de la estimación, en su caso, que se hubiera realizado. Este último valor liquidativo definitivo es el último valor liquidativo conocido a la fecha de elaboración del informe.

2.2 Comportamiento: