Agencia Estatal Boletín Oficial del Estado

El Presupuesto de la Seguridad Social para 2005, de conformidad con lo dispuesto en el artículo 32 de la Ley 47/2003, General Presupuestaria, ha de consignar los recursos que la Administración institucional del Sistema espera obtener en ese ejercicio y las obligaciones que debe atender en el mismo en las diversas áreas de actividad en que ha de desarrollar su acción protectora, con sujeción a lo preceptuado en dicha Ley y a las directrices establecidas en la Ley 18/2001, de 12 de diciembre, General de Estabilidad Presupuestaria.

En esa línea, el proceso de elaboración de los presupuestos consolidados del Sistema y de los correspondientes a los agentes que lo integran ha de tener como marco de actuación obligada la aplicación de los principios de dichas Leyes, todo ello orientado a la consecución de los objetivos que se señalen a aquél en la política del Gobierno y especialmente al cumplimiento del objetivo de superávit presupuestario que se establezca para el mismo en dicho ejercicio.

El cumplimiento de este objetivo de estabilidad con superávit presupuestario ha de ser compatible con el mantenimiento y mejora de los niveles de la protección que dispensa, extremos éstos que a su vez resultarán favorecidos por el destino prioritario y mayoritario de dicho excedente al incremento de las dotaciones al Fondo de Reserva constituido en garantía de las pensiones futuras, conforme a las previsiones legales al respecto.

En el sentido expresado, y a los fines señalados, ese marco de actuación ha de tener en consideración las previsiones contenidas en la Actualización del Programa de Estabilidad de nuestro país para el período 2003-2007, y de manera especial el esperado comportamiento de las magnitudes macroeconómicas con mayor incidencia en los ingresos y gastos del Sistema. Asimismo ha de contemplar los criterios y orientaciones que establezca el escenario presupuestario plurianual 2005-2007 elaborado por el Ministerio de Economía y Hacienda, en el que el proceso de elaboración de los presupuestos de 2005, de acuerdo con las previsiones de la Ley General Presupuestaria, ha de quedar insertado.

En dicha línea, los programas de gasto de la Seguridad Social tendrán su principal soporte financiero en el mantenimiento de unos buenos niveles de crecimiento económico y del empleo, que deben propiciar asimismo la continuidad en el incremento de la afiliación y de las cotizaciones a la misma, al tiempo que coadyuvarán a la consecución de los correspondientes avances en el proceso de convergencia real con los países más desarrollados de la Unión Europea, favoreciendo los citados crecimientos y el aumento del bienestar de la sociedad española.

A la consecución de los resultados presupuestarios mencionados debe contribuir igualmente la consolidación del proceso de separación de fuentes de financiación del Sistema, conforme a la naturaleza, contributiva o no contributiva, de la protección dispensada por el mismo, con los avances que en materia de financiación de complementos por mínimos de pensiones se producirán en el ejercicio, así como las medidas que se han de seguir aplicando para mantener el crecimiento de los gastos en niveles acordes con la necesaria eficacia, eficiencia y calidad de sus prestaciones y servicios y las acciones que han de continuar desarrollándose para evitar y perseguir el fraude en la liquidación de los recursos que le son propios y en la utilización indebida de esas prestaciones y servicios, en la línea de continuo perfeccionamiento de las actuaciones gestoras.

En ese contexto de suficiencia financiera debe hacerse posible la referida compatibilidad de resultados que demanda la disciplina presupuestaria con el mantenimiento y mejora de los niveles de protección que la Seguridad Social dispensa, ámbito en el que tendrán la debida cobertura en sus presupuestos las acciones que deban ser desarrolladas para hacer efectivas las previsiones legales y reglamentarias en la materia así como los acuerdos que se adopten y que deriven del diálogo político y social al respecto.

Con estas orientaciones, las diversas actividades del Sistema, vinculadas a la consecución de sus objetivos y dotadas de los correspondientes indicadores, en términos de medios y de resultados, para el debido seguimiento de su ejecución, configurarán unos presupuestos por programas en los que los diversos gastos y dotaciones tendrán su debida correlación con la financiación disponible.

En este marco de actuación se articula la presente Orden, que viene a establecer el ámbito de aplicación, la estructura presupuestaria de la Seguridad Social, conforme a sus tradicionales clasificaciones orgánica, por programas y económica, y sin perjuicio de los necesarios desarrollos de carácter territorial, de acuerdo con las prescripciones legales y reglamentarias al respecto, así como la metodología y criterios a seguir para la evaluación de las propuestas de gastos e ingresos. Todo ello se completa con las instrucciones de procedimiento para la elaboración y tramitación de los diversos anteproyectos que han de conformar el presupuesto del Sistema y del anteproyecto de este presupuesto consolidado y con la determinación de los documentos que han de contener la información correspondiente.

En virtud de lo expuesto y en uso de las facultades que me confieren el artículo 5 de la Ley General de la Seguridad Social y el artículo 36 de la Ley General Presupuestaria he tenido a bien disponer:

Los diferentes presupuestos que deben integrarse en el del Sistema de la Seguridad Social para que éste refleje la totalidad de los derechos y obligaciones a que se refiere el artículo 32 de la Ley General Presupuestaria (Ley 47/2003, de 26 de noviembre) y sin perjuicio de lo dispuesto en los párrafos tercero y cuarto de la norma segunda del artículo 36.2 de la citada Ley, se elaborarán ajustándose a las normas y estructura que se establecen en la presente Orden. Tal formulación afectará, en consecuencia, a los presupuestos para el año 2005 de las Entidades Gestoras y Tesorería General de la Seguridad Social y a los de los Centros de gestión de ellas dependientes, así como a los de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social y a los de los Centros Mancomunados constituidos por las mismas.

De conformidad con lo previsto en el artículo 70 de la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, la Intervención General de la Seguridad Social, como Centro de gestión, elaborará su presupuesto único y diferenciado que se integrará en el del Servicio Común, Tesorería General de la Seguridad Social.

1. Presupuesto de gastos: De acuerdo con lo dispuesto en el artículo 40 de la Ley General Presupuestaria, el presupuesto de gastos de los Entes a que se hace referencia en el artículo anterior se ajustará a una triple clasificación: orgánica, por programas y económica.

A) Clasificación orgánica: facilitará el conocimiento de la gestión, el control del presupuesto y la determinación de los costes de los servicios y demás medios utilizados por cada Agente gestor. A tal efecto, los créditos se identificarán y ordenarán de forma que estén agrupados todos los correspondientes a un mismo Ente. En consecuencia, la clasificación orgánica de primer grado será la que se establece seguidamente:

Instituto Nacional de la Seguridad Social.

Instituto Nacional de Gestión Sanitaria.

Instituto de Migraciones y Servicios Sociales.

Instituto Social de la Marina.

Tesorería General de la Seguridad Social.

Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social y Centros Mancomunados de estas Entidades.

La agregación de los distintos presupuestos por grupos de Entes determinará la estructura siguiente:

Agregado de Entidades Gestoras y Tesorería General.

Agregado de Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

Agregado del Sistema.

B) Clasificación por programas: esta clasificación permitirá a los Entes gestores agrupar sus créditos según su finalidad y conforme a lo señalado en el artículo 35 de la Ley General Presupuestaria, utilizando para ello una estructura por áreas, grupos de programas y programas de acuerdo con la clasificación que se establece en el Anexo I.A de esta disposición.

Sin perjuicio de ello, y en el marco de lo dispuesto en el artículo 44.3 de la Ley General Presupuestaria, la especificación de los créditos en los presupuestos de la Seguridad Social se realizará al nivel de vinculación de la clasificación por programas que se establece en el Anexo I.B de esta disposición.

C) Clasificación por categorías económicas: los créditos atribuidos a cada área, grupo de programas y programas se desarrollarán según la naturaleza económica de los componentes del gasto que hace posible la realización de las prestaciones y servicios integrados en aquéllos, según la clasificación por capítulos, artículos, conceptos, subconceptos y partidas reflejada en el Anexo II.A, y se agruparán separando las operaciones corrientes, las de capital y las financieras.

No obstante este desarrollo, y conforme a lo que establecen los apartados 1 y 2 del artículo 44 de la Ley General Presupuestaria, la especificación de los créditos en los presupuestos de la Seguridad Social se realizará al nivel de vinculación de la clasificación económica que se incluye en el Anexo II.B de esta disposición.

Con independencia de las clasificaciones anteriores, y en atención a lo previsto en la letra d) del Art. 37 de la Ley General Presupuestaria, a los distintos anteproyectos de presupuestos se acompañará un anexo de carácter plurianual de los proyectos de inversión pública, que incluirá su clasificación territorial.

En esta misma línea, los respectivos Entes gestores distribuirán sus presupuestos, una vez aprobados, de forma que permitan conocer la clasificación territorial de los medios humanos y financieros que los mismos incorporan, e informarán a la Dirección General de Ordenación Económica de la Seguridad Social de dicha distribución.

2. Presupuesto de ingresos: De conformidad con lo dispuesto en el artículo 41 de la Ley General Presupuestaria, los estados de ingresos se ajustarán a una doble clasificación: orgánica y económica.

A) Clasificación orgánica: mediante esta clasificación se identificarán y ordenarán los ingresos correspondientes a cada uno de los Entes gestores de la Seguridad Social facultados para su gestión y administración. En consecuencia, la clasificación orgánica afecta a las siguientes Entidades:

Tesorería General de la Seguridad Social.

Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social y Centros Mancomunados de estas Entidades.

La agregación de los distintos presupuestos por grupos de Entes determinará la estructura siguiente:

Agregado de Entidades Gestoras y Tesorería General.

Agregado de Mutuas de Accidentes de Trabajo y

Enfermedades Profesionales de la Seguridad Social.

Agregado del Sistema.

B) Clasificación por categorías económicas: los ingresos previstos en los presupuestos se ordenarán, según la naturaleza económica de las fuentes que los generan, con arreglo a la clasificación por capítulos, artículos, conceptos, subconceptos y partidas que figuran en el anexo III de la presente Orden.

1. Metodología de presupuestación: Los Agentes gestores de la Seguridad Social formularán su respectivo presupuesto en estructura por programas, entendiendo ésta como el marco que permite expresar de forma completa y sistemática las actividades a realizar de acuerdo con las contingencias a cubrir o los beneficios de la acción protectora a otorgar, en la que se recogerán los programas que sirven a unos objetivos cuantificados y definidos con claridad y concreción, para cuyo seguimiento y medida se establecen los correspondientes indicadores expresados en términos de medios o de resultados, de forma que en la ejecución de cada programa pueda conocerse el grado de eficacia y eficiencia conseguidos y, en su caso, la calidad de las prestaciones y servicios dispensados.

2. Criterios para la evaluación de las propuestas de gastos: Como regla general las propuestas crediticias se expresarán en euros corrientes y se presentarán en la forma que se indica en los respectivos modelos. Por excepción, el capítulo 1 se evaluará sin tomar en consideración inicialmente el comportamiento de la tasa de inflación ni las posibles revisiones salariales, cuestiones ambas que serán ajustadas automáticamente por medios informáticos cuando se conozca con mayor exactitud su previsible evolución en el próximo ejercicio. Con la citada salvedad, la evaluación se realizará de conformidad con los siguientes criterios:

A) Gastos de personal: para la estimación de estos gastos se partirá, en primer lugar, del número de efectivos reales a 1 de enero de 2004, a los que se añadirán las altas previstas procedentes de las Ofertas de Empleo Público de los años 2003 y 2004 y otras que se justifiquen. Del número de personas resultantes se deducirán las bajas estimadas por jubilación y otras causas, obteniéndose así los efectivos previstos a 31 de diciembre de 2004.

Para la estimación del número de personas que han de figurar en el Proyecto de Presupuestos para el año 2005, se procederá del mismo modo con la salvedad de que, en este caso, las altas dimanantes de Ofertas de Empleo Público han de extenderse a los efectivos del 2004 no computados anteriormente, así como los que, en su caso, vayan a incorporarse de la correspondiente a 2005.

A los efectivos así estimados se le aplicarán las retribuciones de acuerdo con lo establecido en la Ley 61/2003, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2004, y en las demás disposiciones con incidencia en los gastos de esta naturaleza.

El crédito resultante podrá incrementarse con el importe que corresponda al personal eventual imprescindible para suplencias en Centros asistenciales por licencias, vacaciones, festivos y otras causas análogas o para tareas específicas coyunturales en Centros administrativos.

Las cuotas de la Seguridad Social se calcularán aplicando los tipos de cotización en vigor sobre las correspondientes bases de cotización.

B) Gastos corrientes en bienes y servicios: los gastos de esta naturaleza serán los que se justifiquen estrictamente como necesarios para el logro de los objetivos que se pretendan alcanzar. Se determinarán cuantificando los consumos físicos, actividades y servicios, y la valoración de su importe a los precios pertinentes, de conformidad con las necesidades que hayan de contemplarse y con los baremos y tarifas aplicables.

C) Gastos financieros: se estimarán los intereses de los préstamos, empréstitos y otras deudas u operaciones financieras, de acuerdo con las condiciones pactadas en los contratos que los regulan, así como los gastos derivados de su constitución, modificación o cancelación. Se incluirán igualmente los intereses devengados por cualquier operación patrimonial o de gestión que deban soportar los respectivos Agentes gestores.

D) Transferencias corrientes: se estimarán según el destino y las normas que las regulan. Por lo que respecta a las transferencias a las familias, consistentes en prestaciones económicas a los beneficiarios de la Seguridad Social, se tendrá presente para determinar su cuantía, en la medida que les resulte de aplicación, la evolución de las bases reguladoras respectivas, calculando su importe de conformidad con las normas en vigor y la previsible evolución del número de beneficiarios. No obstante, se adoptarán los siguientes criterios para las prestaciones que se indican:

Pensiones: el crédito correspondiente a este tipo de prestaciones se obtendrá considerando el número de pensiones previsto para el año en cada régimen y clase de pensión, las cuantías de las pensiones respectivas y los primeros pagos.

Incapacidad temporal: se consignará la cuantía necesaria para atender las situaciones de incapacidad que se estime vayan a producirse durante el ejercicio, justificando las cifras a las que se haya llegado en función de los salarios que las generan, de la previsión del número y duración de los procesos, así como de las normas vigentes sobre días con derecho a subsidio y porcentajes aplicables.

Prestaciones por maternidad y por riesgo durante el embarazo: la cuantificación del crédito respectivo se efectuará tomando como referente la estimación del número de personas que tendrán derecho a percibir la prestación, los valores medios de la base reguladora, y la duración de los procesos.

Prestaciones familiares: se calculará la asignación económica por hijo a cargo, tomando como base el censo de beneficiarios y su previsible evolución en el ejercicio.

Las prestaciones de pago único, por nacimiento de hijo y por parto múltiple, se estimarán en función de las situaciones que, reuniendo las condiciones exigidas, se prevean pueden producirse en el ejercicio.

Otras prestaciones, indemnizaciones y entregas únicas reglamentarias: el crédito estimado para este concepto se determinará teniendo en cuenta, para cada una de las prestaciones cuya cobertura debe amparar, el número de situaciones previstas y sus correspondientes importes medios o unitarios.

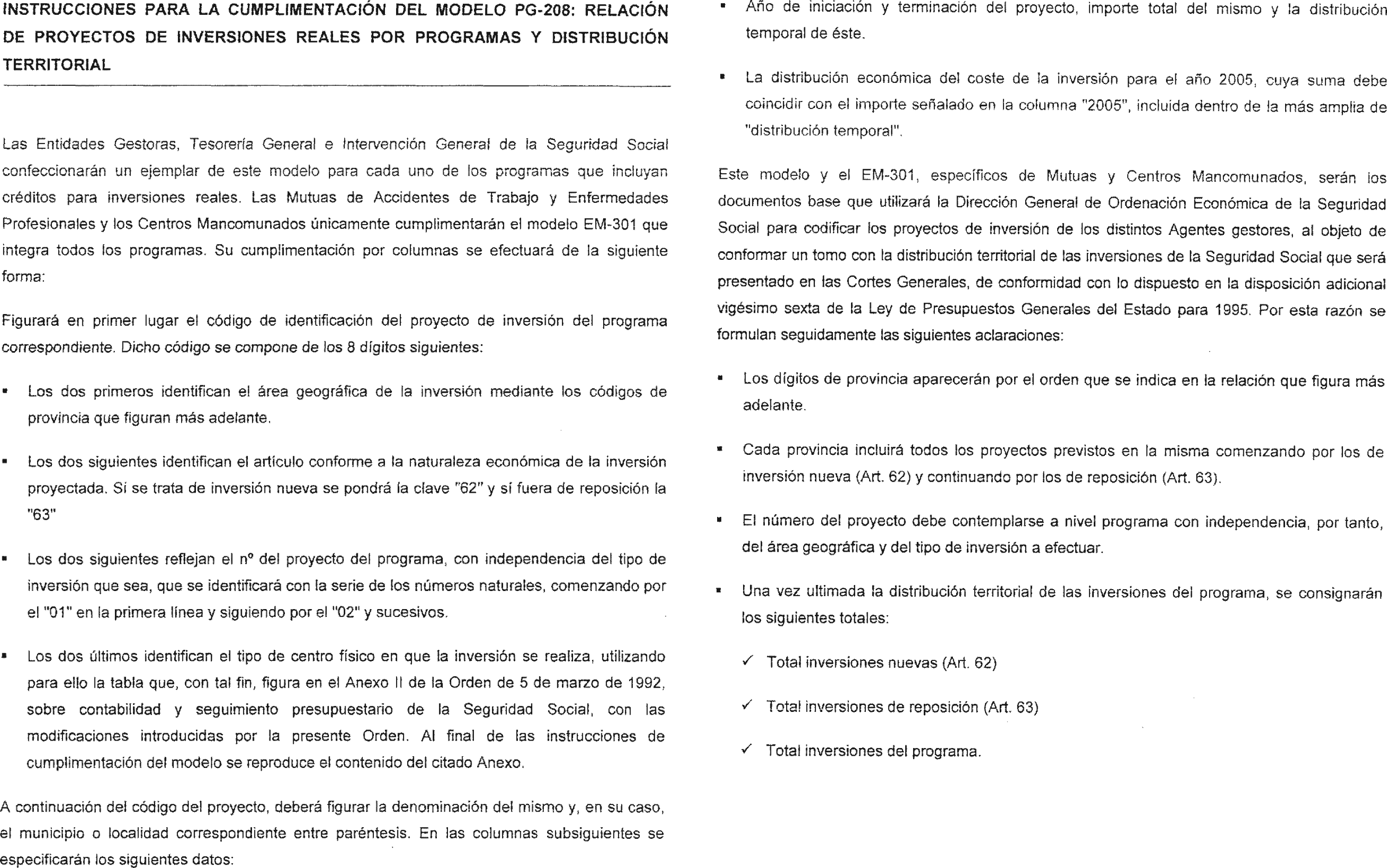

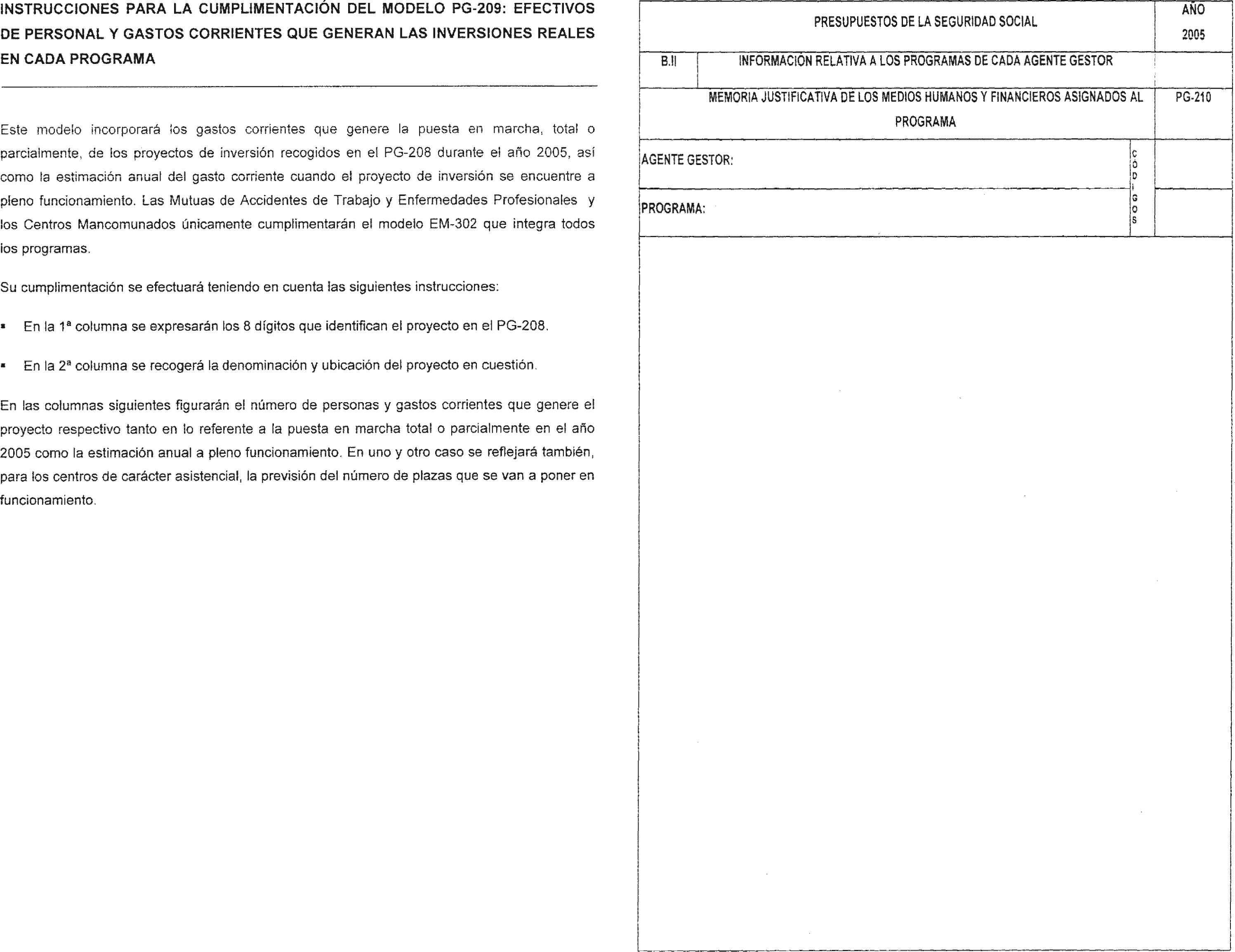

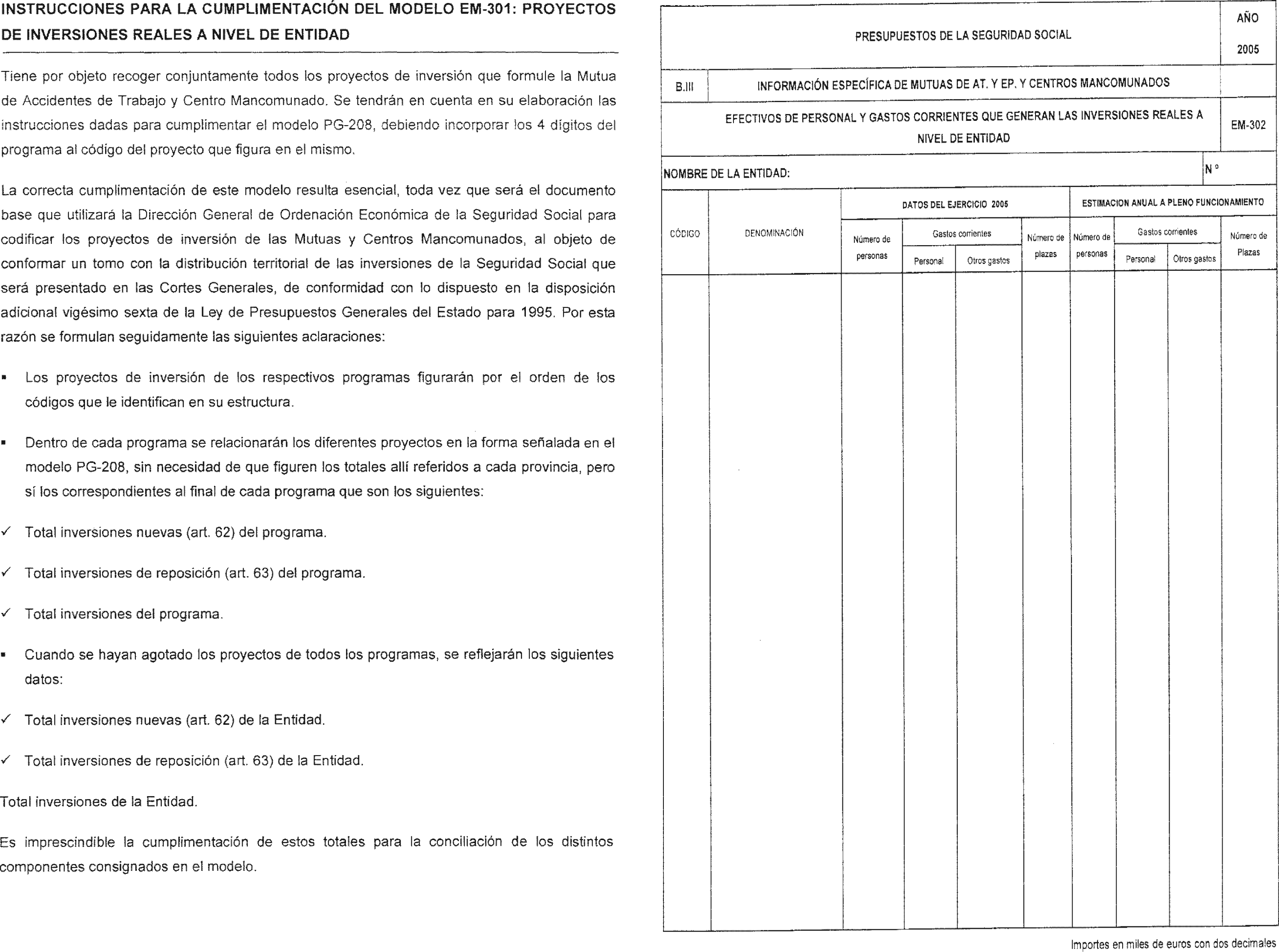

E) Inversiones reales: en la propuesta figurarán los créditos estimados para las inversiones a realizar en el ejercicio 2005 por cada Ente gestor, dejando constancia en cada uno de los proyectos afectados de las provincias a que corresponden, a efectos de su posterior clasificación territorial, de las fechas de iniciación y terminación, de la distribución temporal y económica de la inversión y, separadamente, de los gastos corrientes que generará su puesta en marcha y a pleno funcionamiento.

F) Activos financieros: reflejará las cantidades destinadas a la adquisición de títulos valores para materializar el excedente de tesorería que se prevea disponer en el ejercicio. Asimismo se concretarán las cuantías para anticipos y préstamos al personal y para la constitución de depósitos y fianzas. Se tenderá a que exista un equilibrio entre reintegros y concesiones de anticipos y préstamos al personal.

G) Pasivos financieros: comprenderá los importes destinados a la cancelación de todo tipo de deudas con vencimiento en el ejercicio, tomando como base, en su caso, los correspondientes cuadros o planes de amortización.

Las Entidades Gestoras, Tesorería General y los Centros de ellas dependientes, la Intervención General de la Seguridad Social, las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, así como los Centros Mancomunados constituidos por éstas, utilizarán para la expresión y justificación de sus propuestas, en la medida que les sean de aplicación, los documentos presupuestarios que a continuación se relacionan:

A) Documentos genéricos con información global a nivel de Ente gestor:

IG-100 Datos relativos al Agente gestor.

IG-101 Grandes líneas de acción y metas sectoriales del Agente gestor.

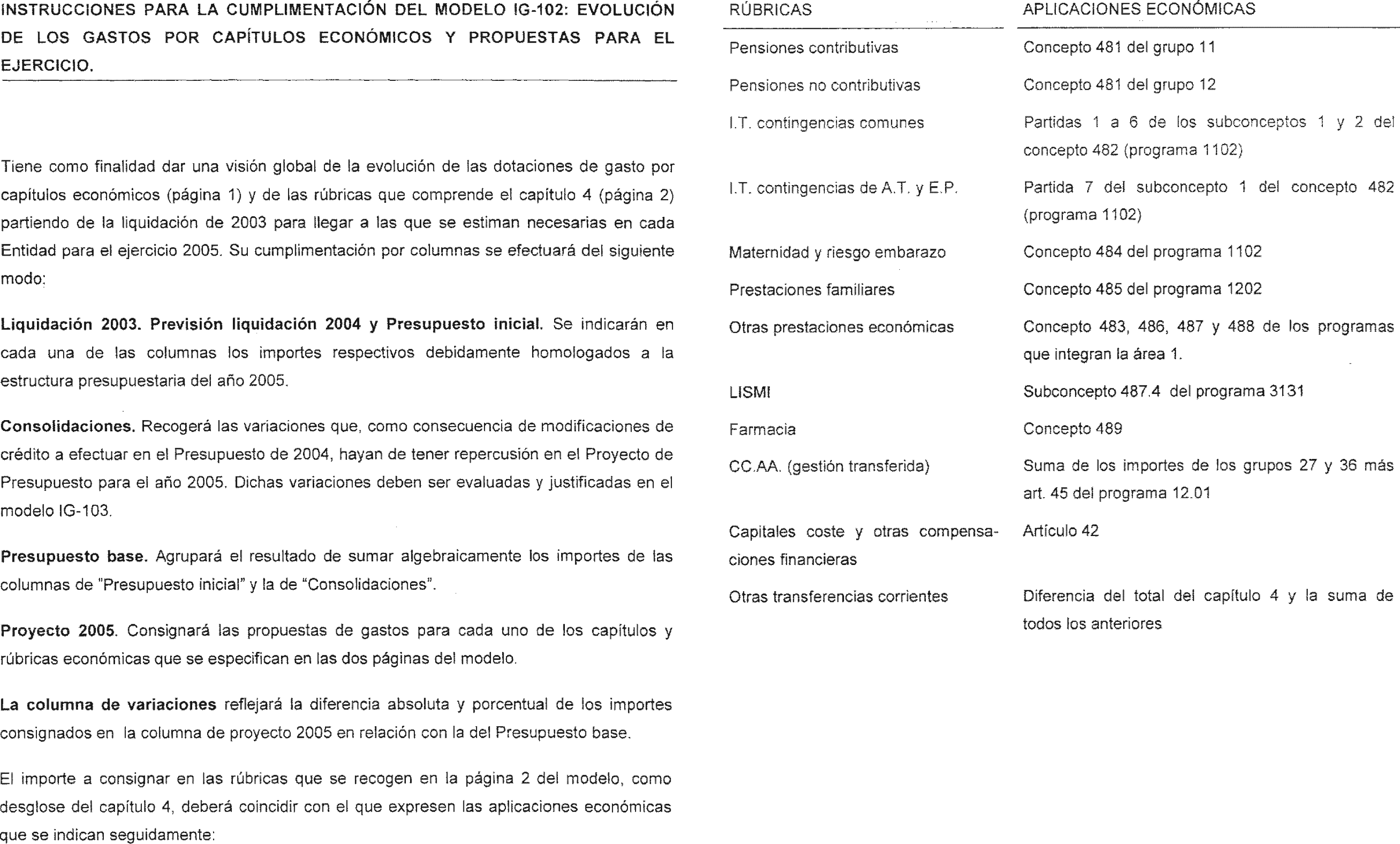

IG-102 Evolución de los gastos por capítulos económicos y propuestas para el ejercicio.

IG-103 Justificación de las propuestas por capítulos económicos.

IG-104 Evolución de los medios financieros por programas y propuestas para el ejercicio.

IG-105. Justificación de las propuestas de los medios asignados a cada programa.

IG-106 Síntesis de las propuestas por programas y capítulos.

IG-107 Movimiento de efectivos de personal.

B) Documentos con información relativa a los programas que integran la estructura de los Agentes gestores:

PG-200 Estructura de programas y de gestión.

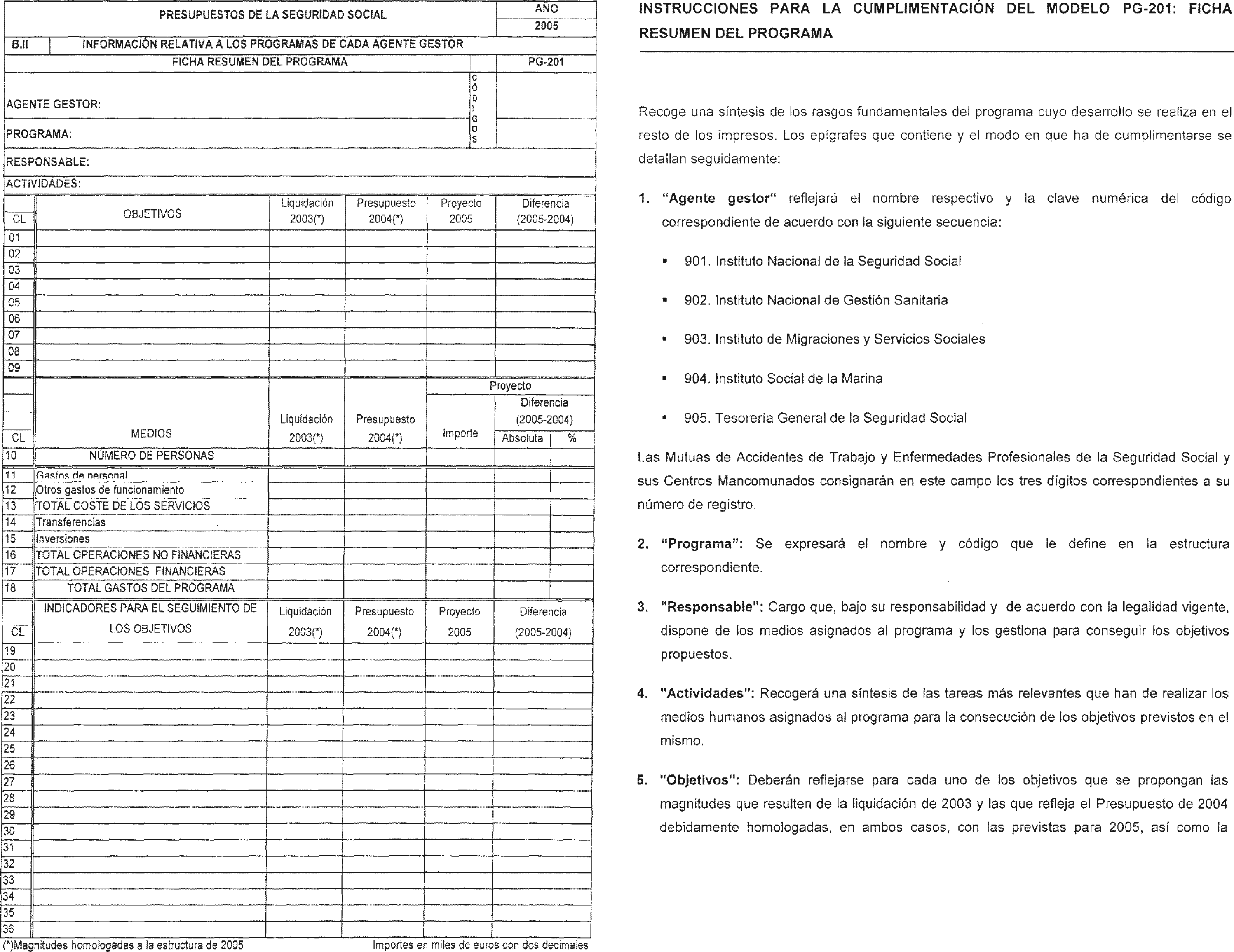

PG-201 Ficha resumen del programa.

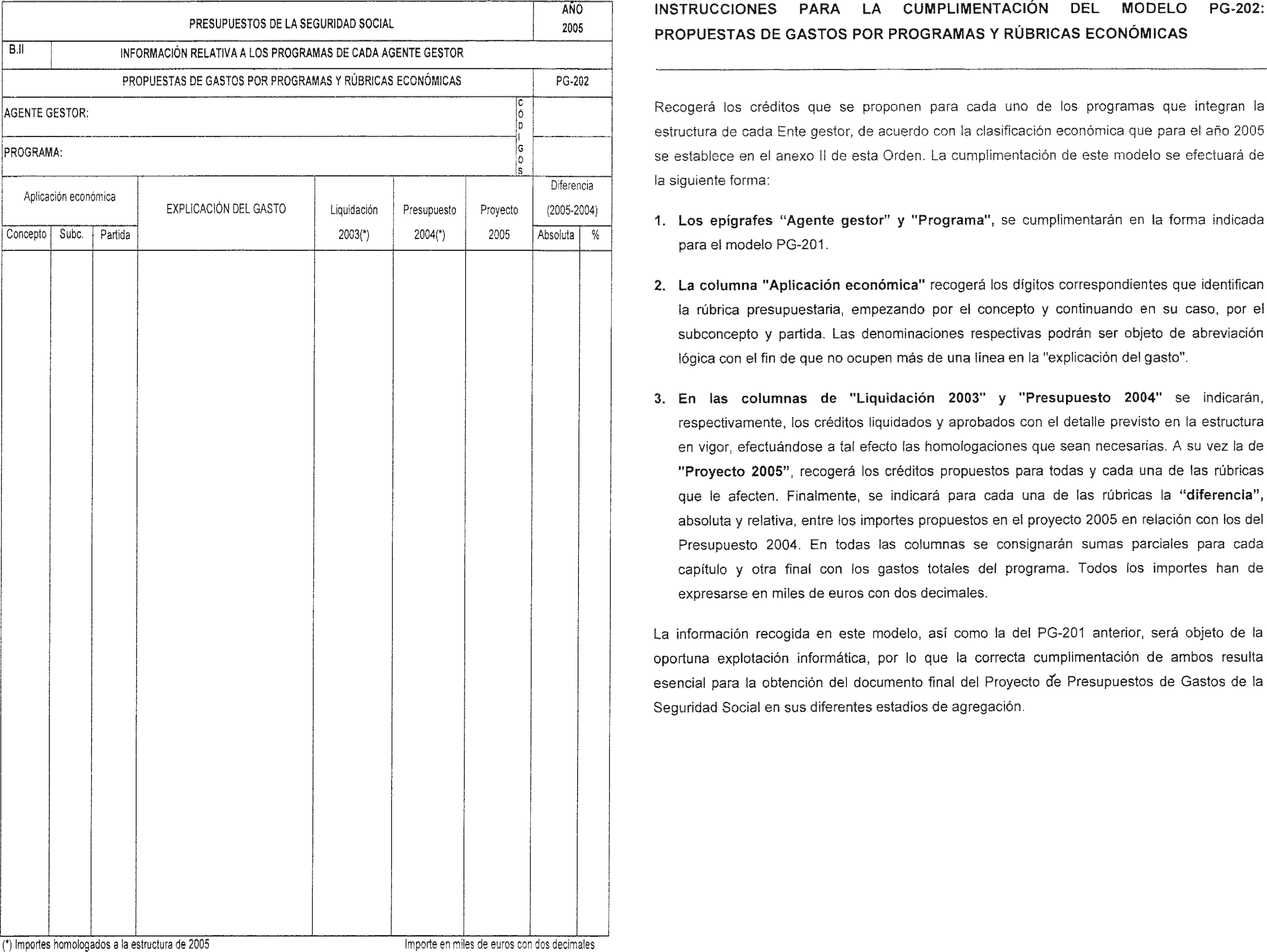

PG-202 Propuestas de gastos por programas y rúbricas económicas.

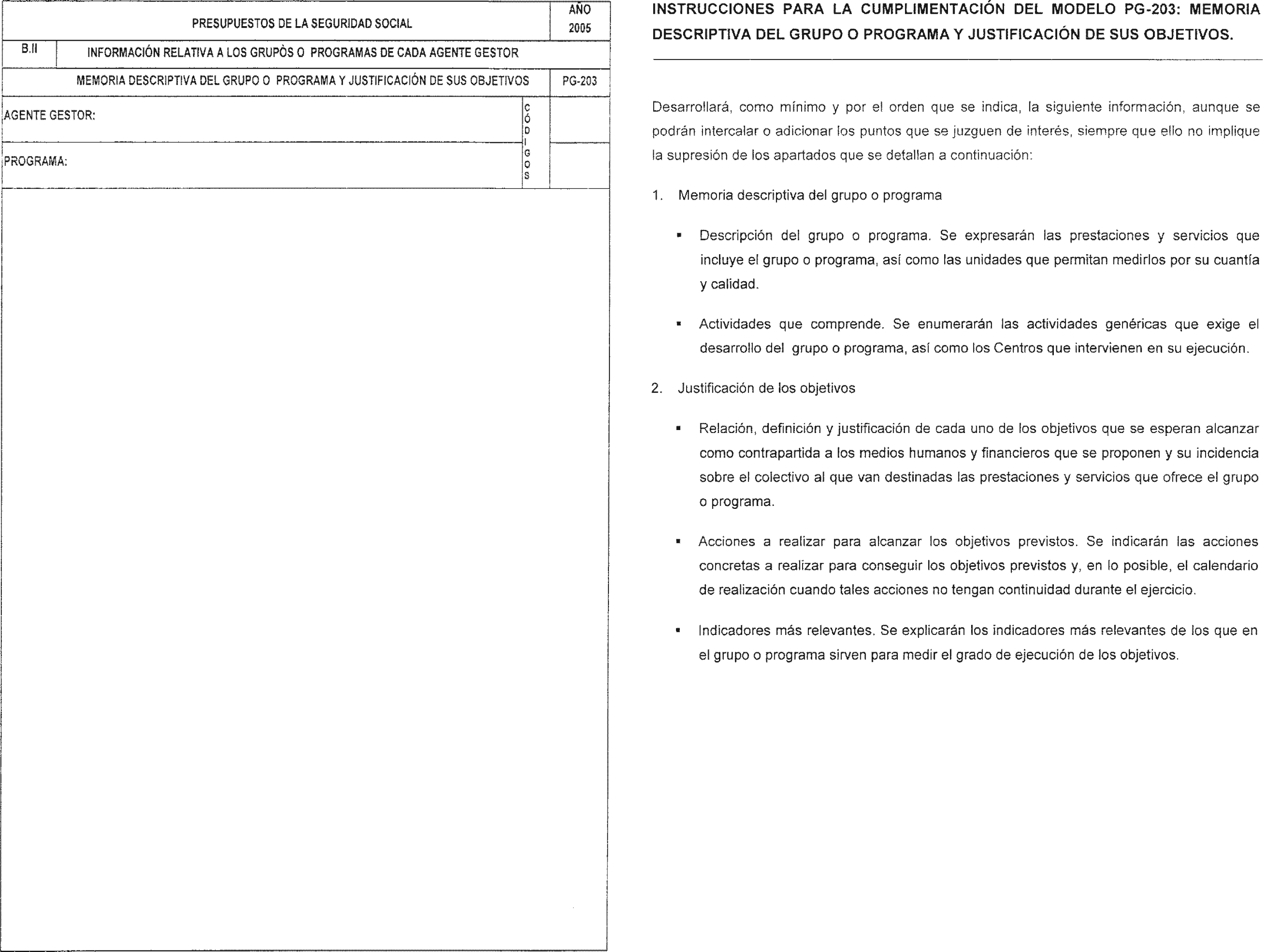

PG-203 Memoria descriptiva del grupo o programa y justificación de sus objetivos.

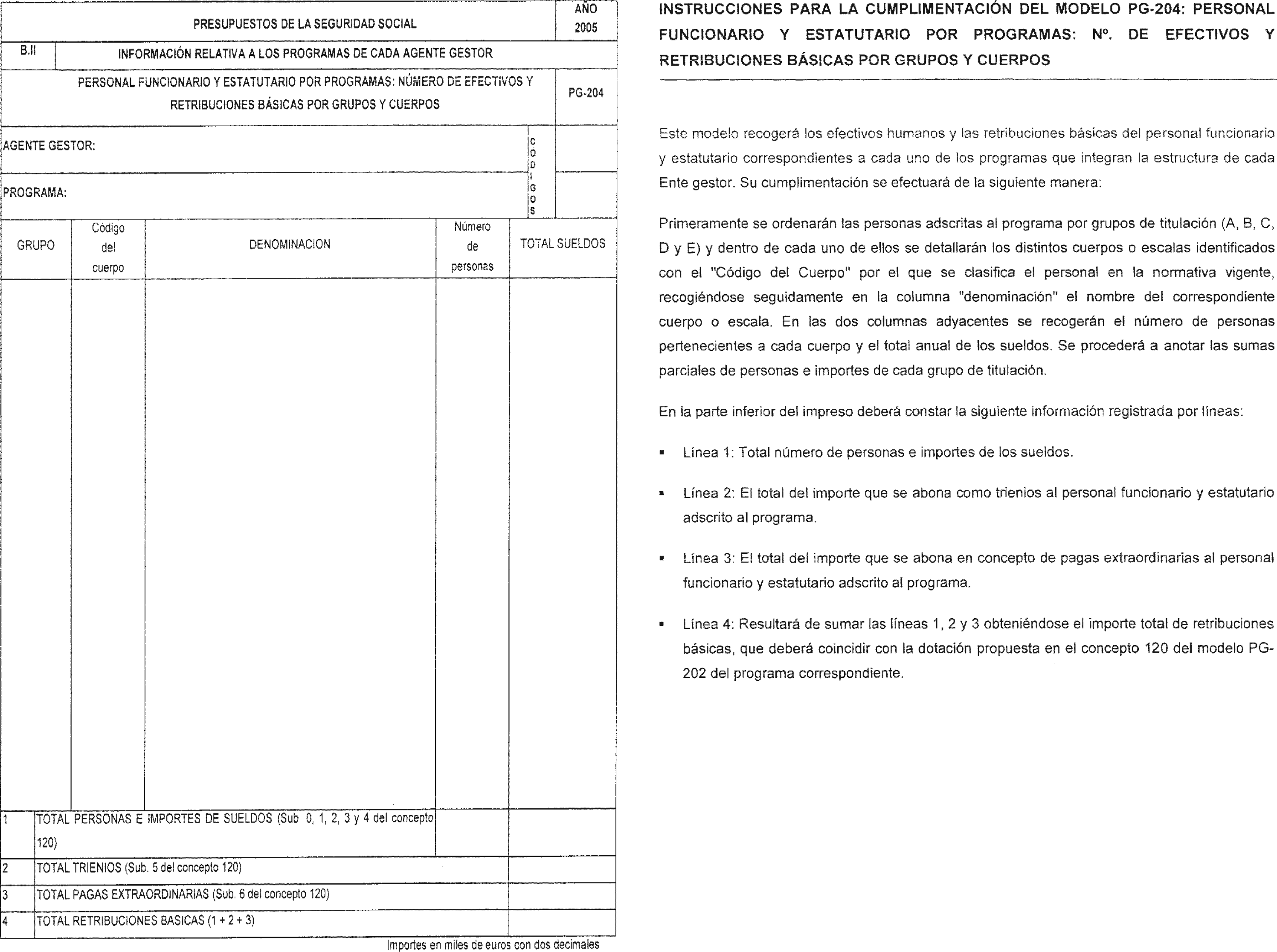

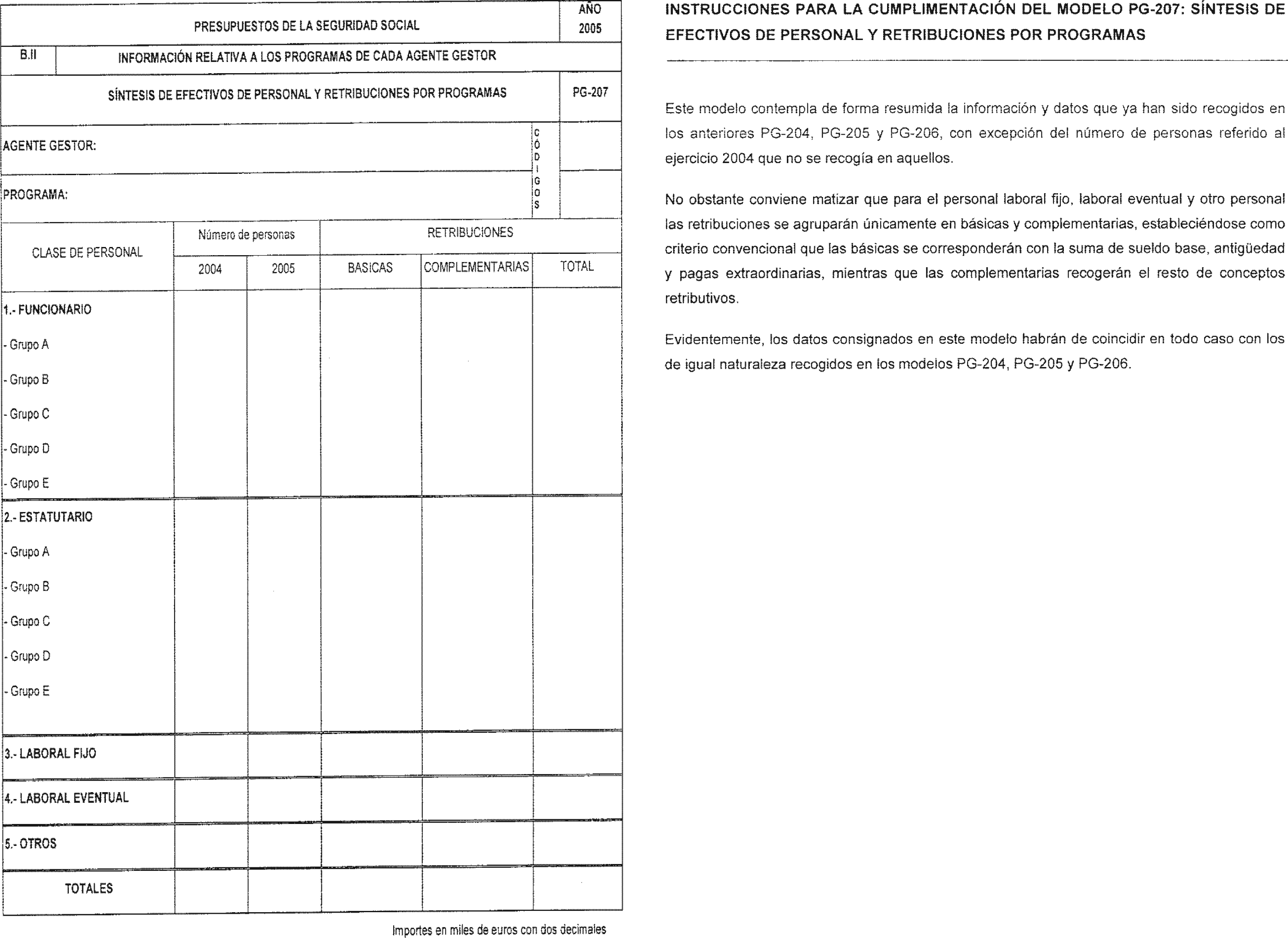

PG-204 Personal funcionario y estatutario por programas: Número de efectivos y retribuciones básicas por grupos y cuerpos.

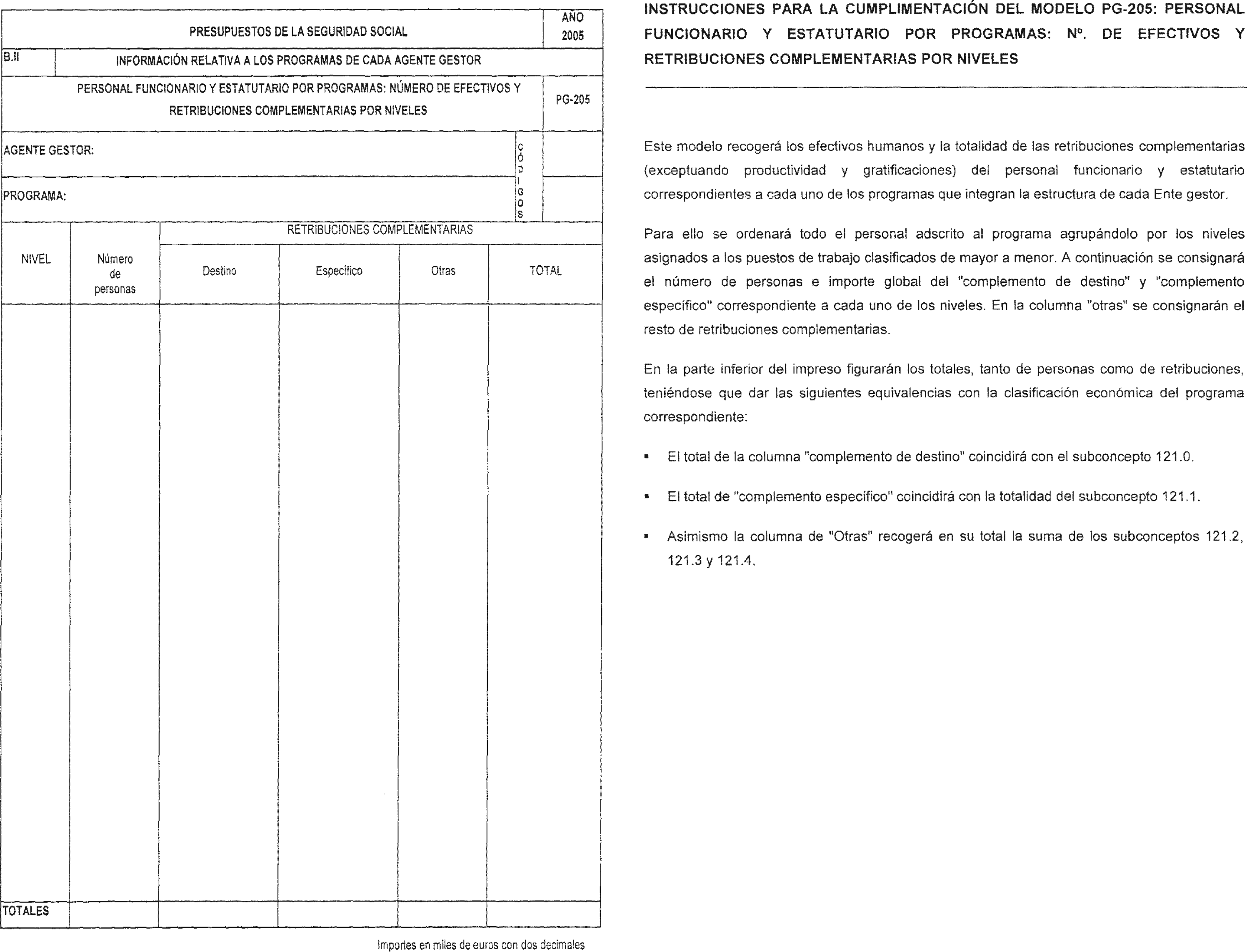

PG-205. Personal funcionario y estatutario por programas: Número de efectivos y retribuciones complementarias por niveles.

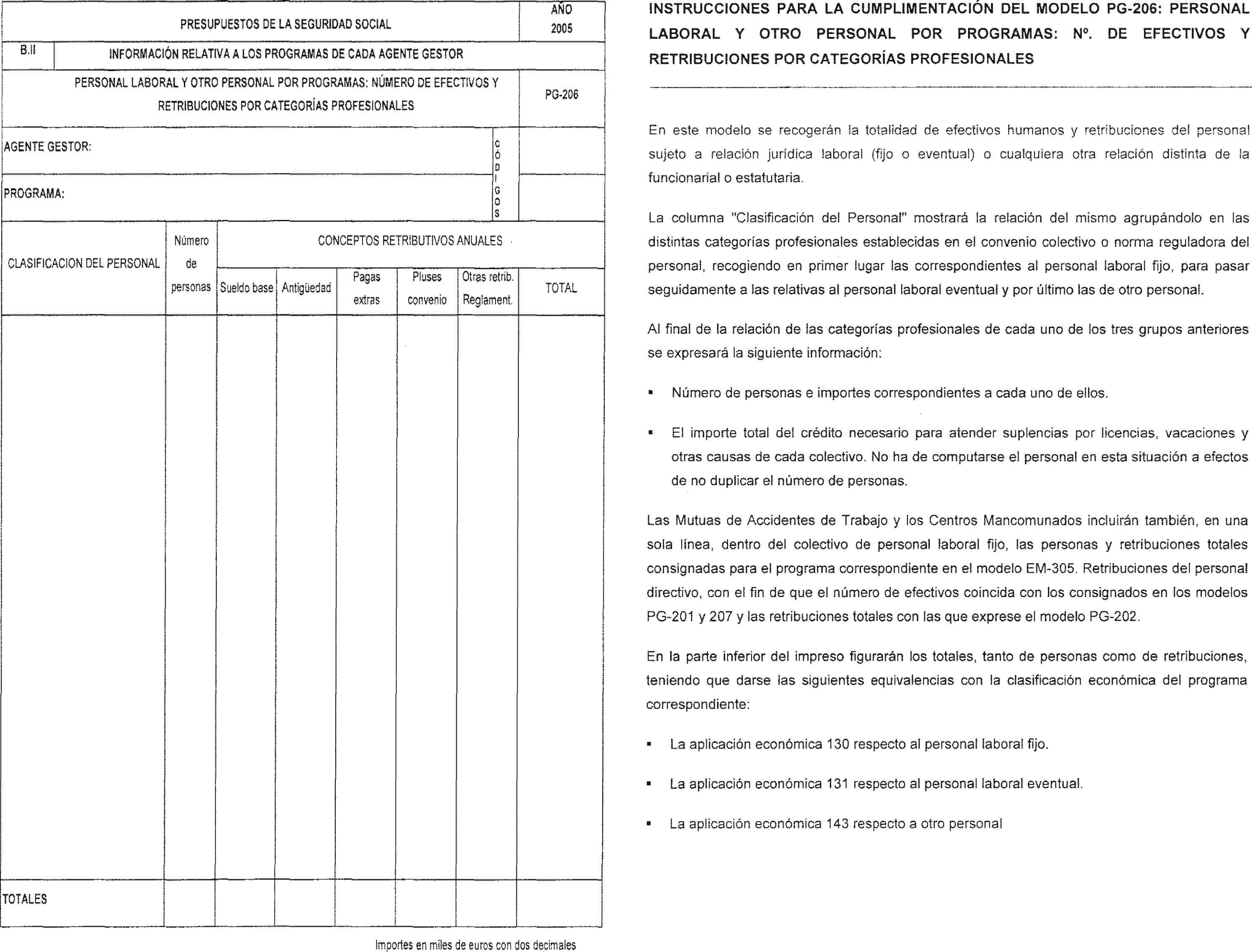

PG-206 Personal laboral y otro personal por programas: Número de efectivos y retribuciones por categorías profesionales.

PG-207 Síntesis de efectivos de personal y retribuciones por programas.

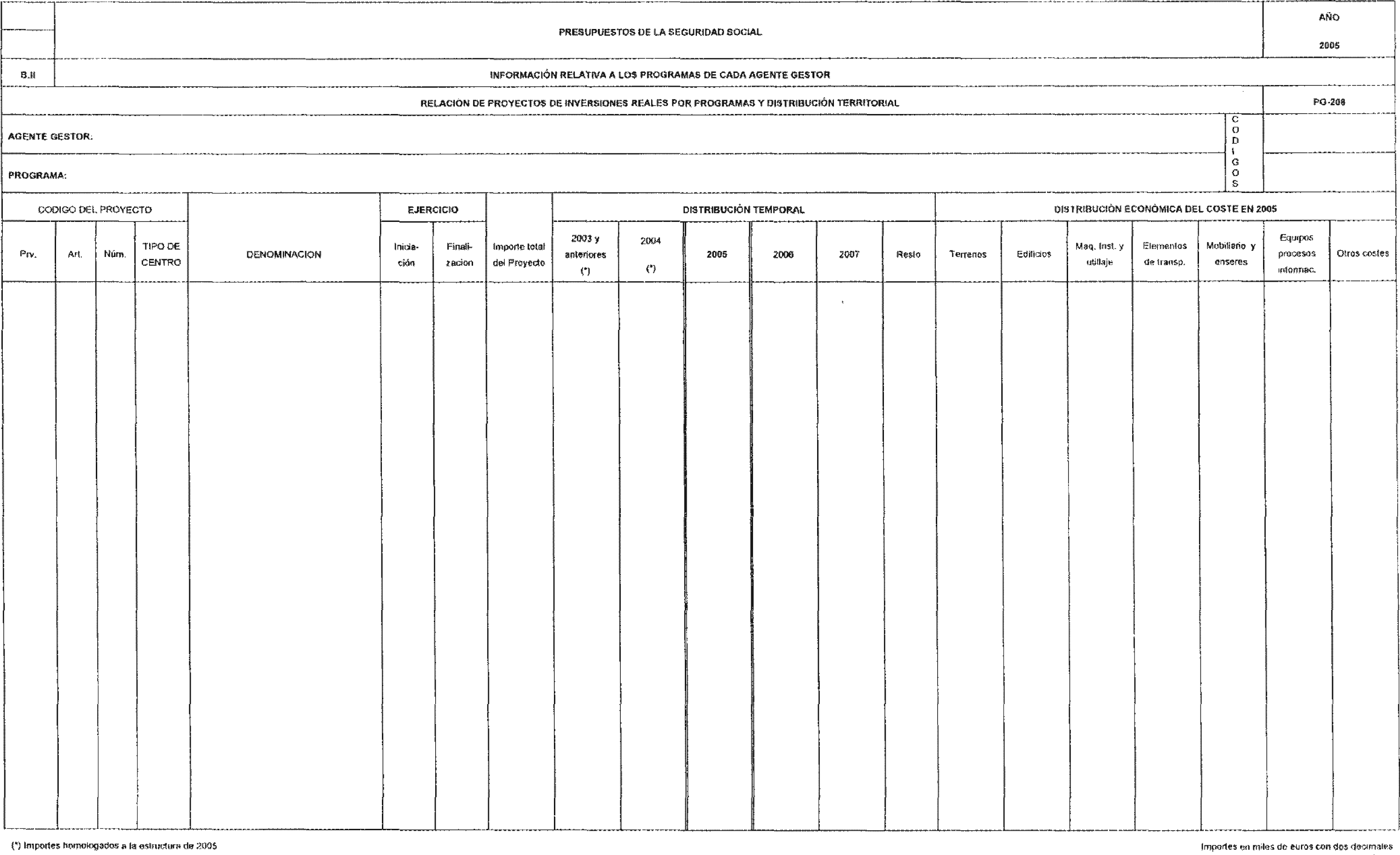

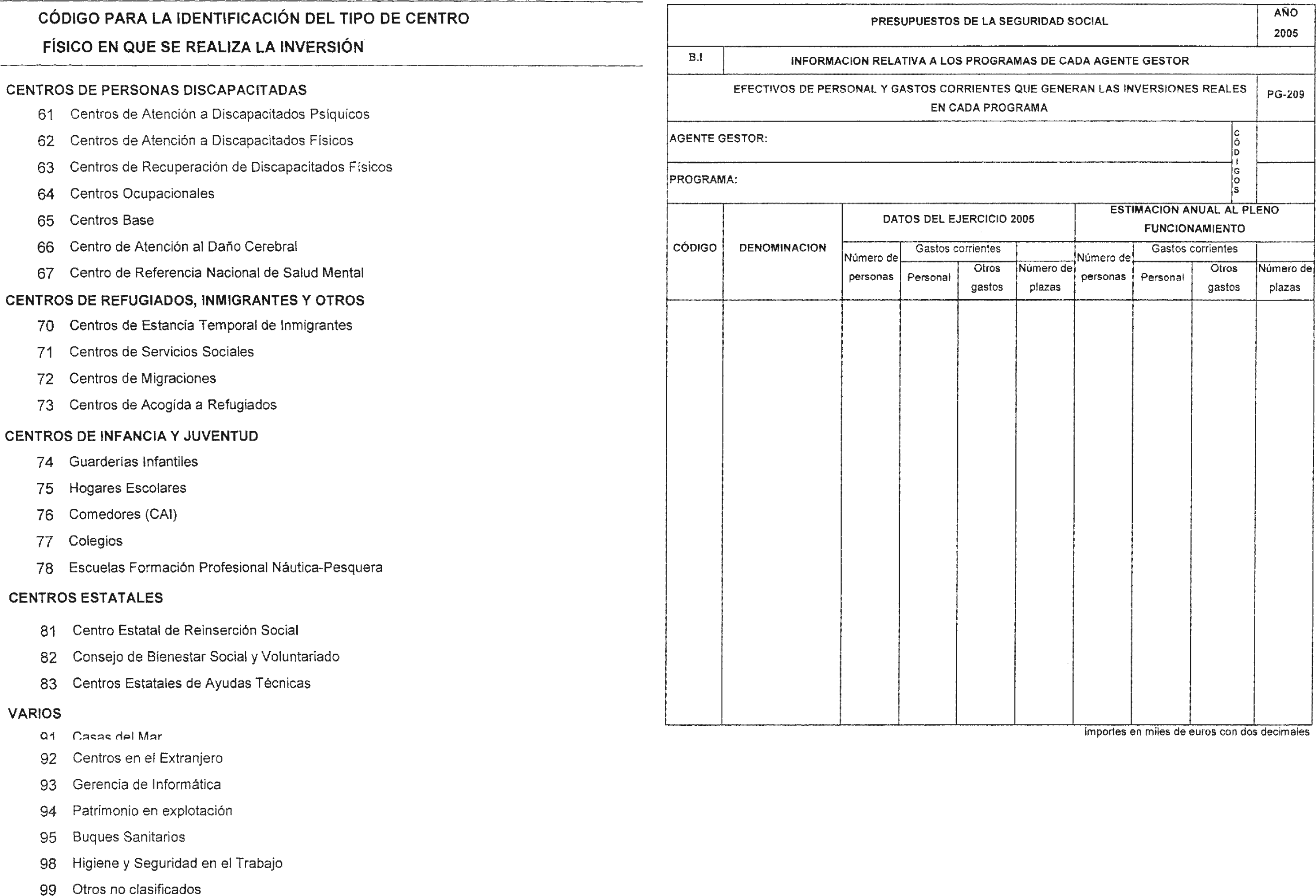

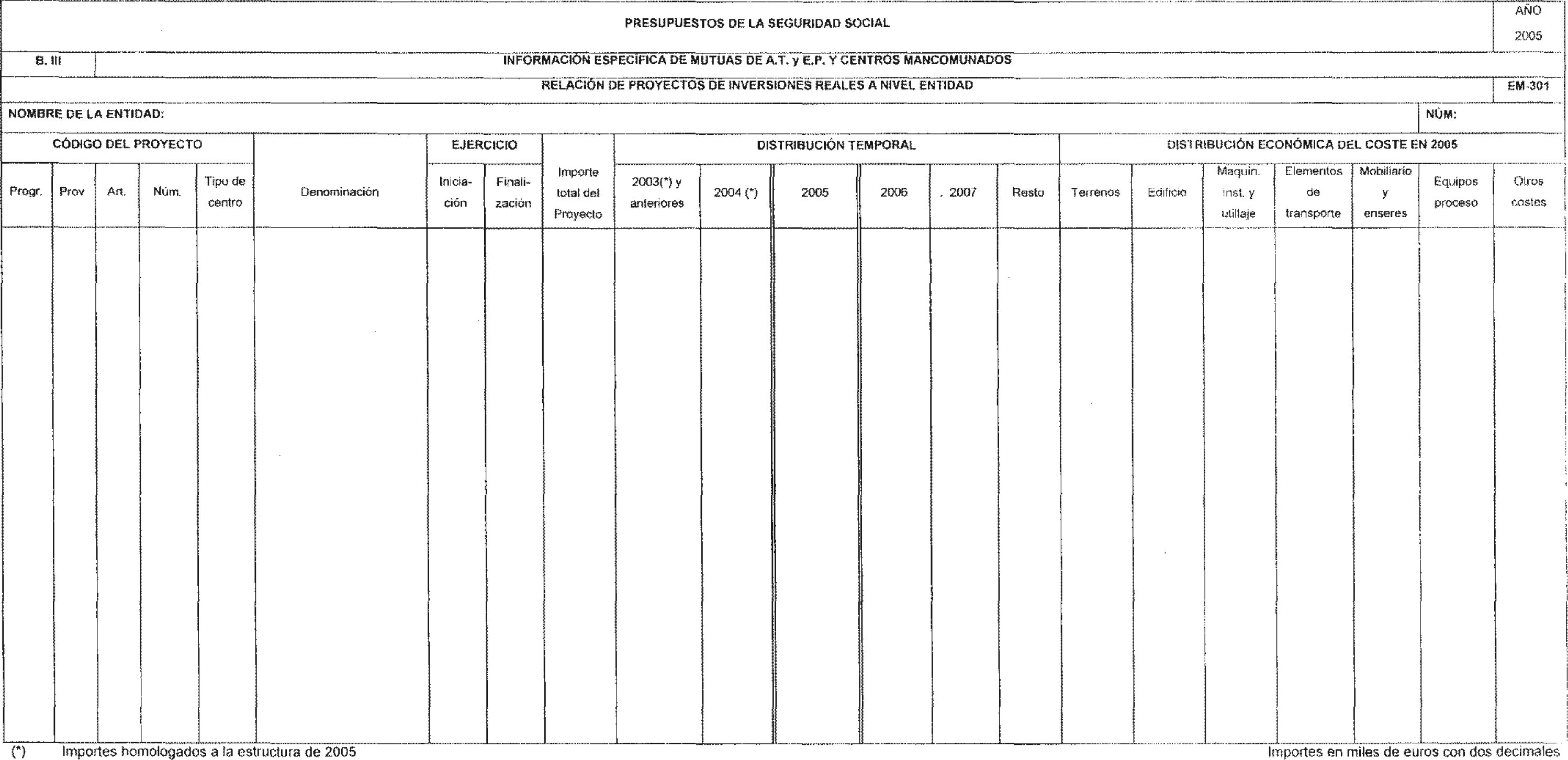

PG-208 Relación de proyectos de inversiones reales por programas y distribución territorial.

PG-209 Efectivos de personal y gastos corrientes que generan las inversiones reales en cada programa.

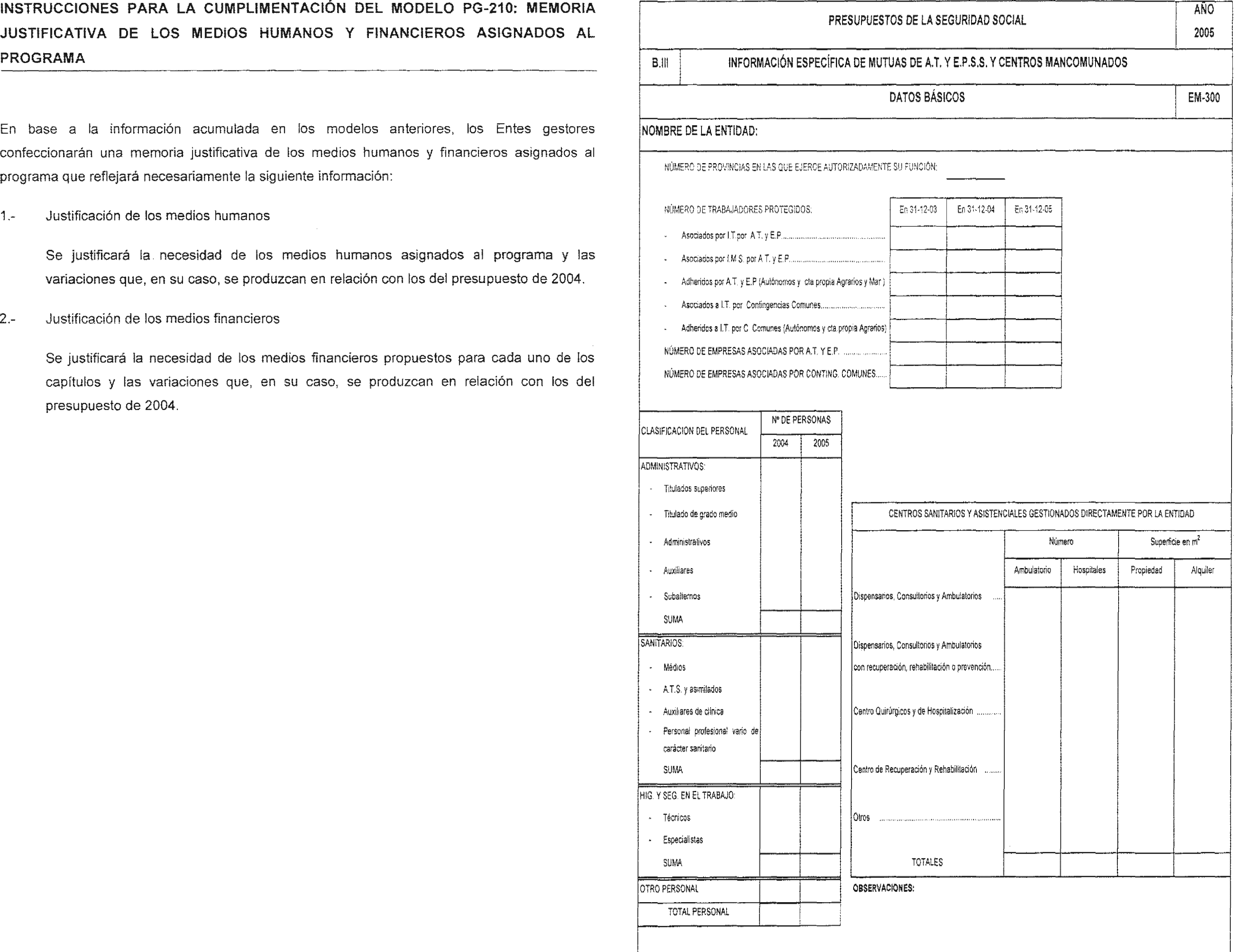

PG-210 Memoria justificativa de los medios humanos y financieros asignados al programa.

C) Documentos específicos a cumplimentar por las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social y sus Centros Mancomunados, en la medida en que les afecten:

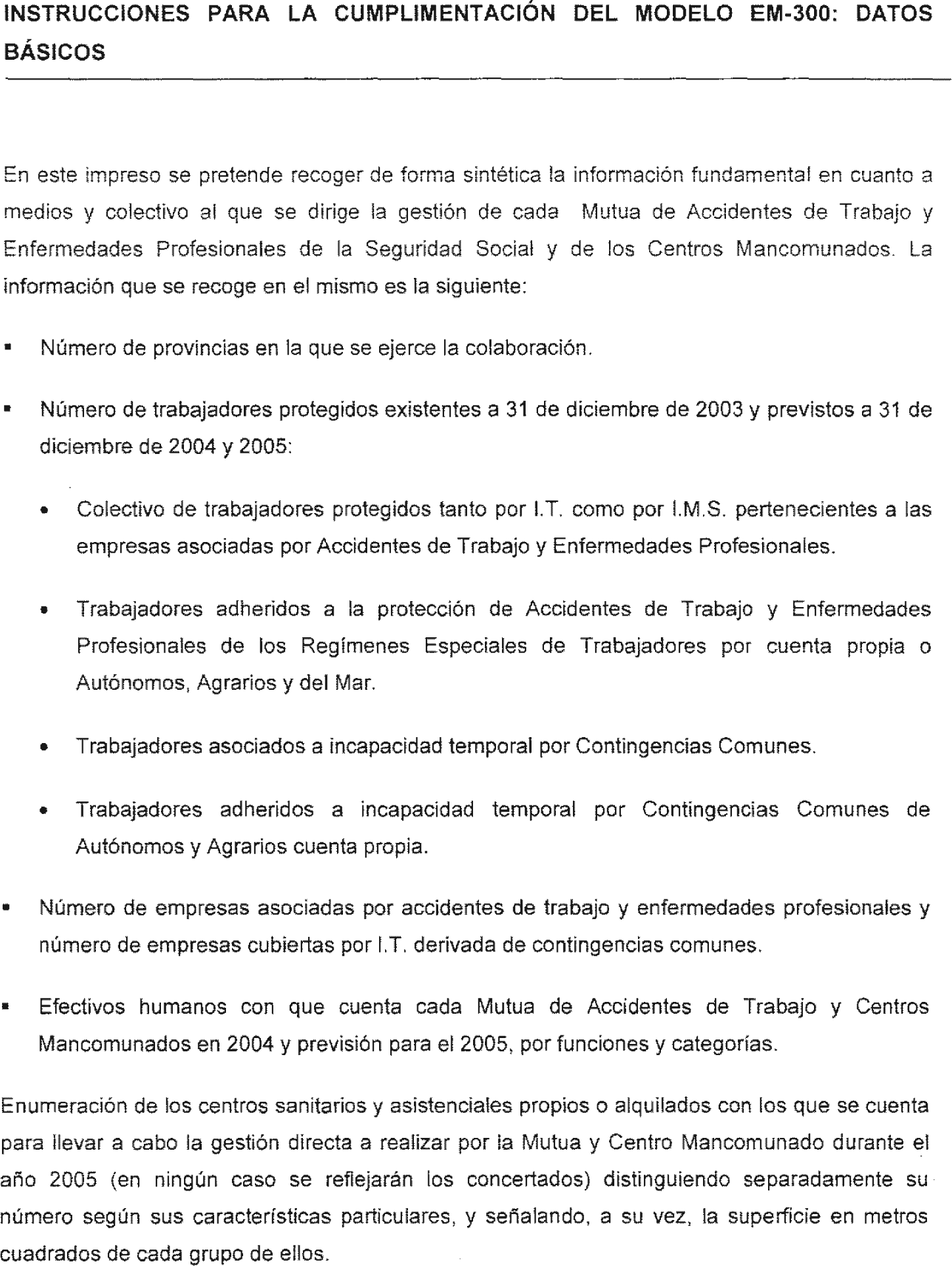

EM-300 Datos básicos.

EM-301 Proyectos de inversiones reales a nivel de entidad.

EM-302 Efectivos de personal y gastos corrientes que generan las inversiones reales a nivel de entidad.

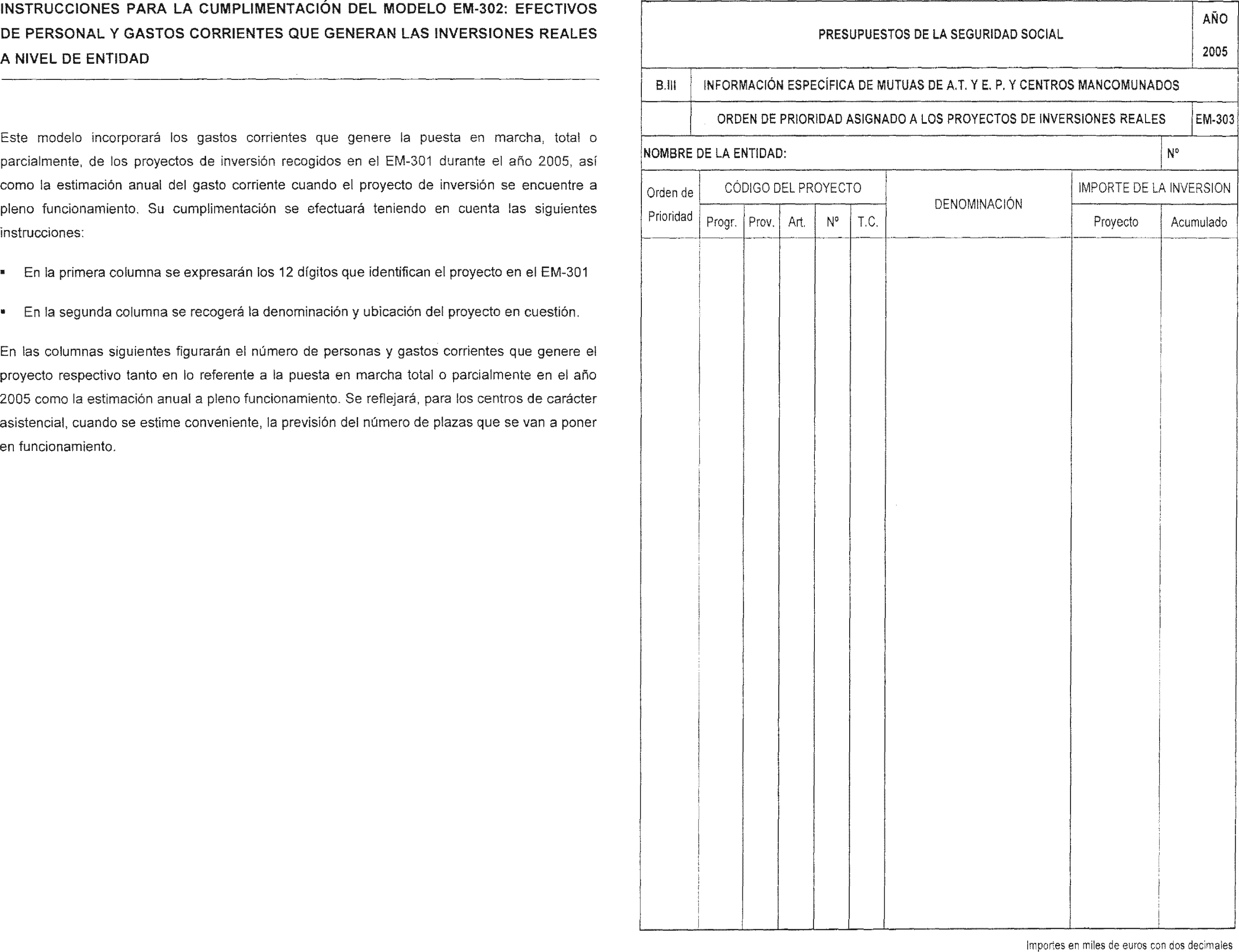

EM-303 Orden de prioridad asignado a los proyectos de inversiones reales.

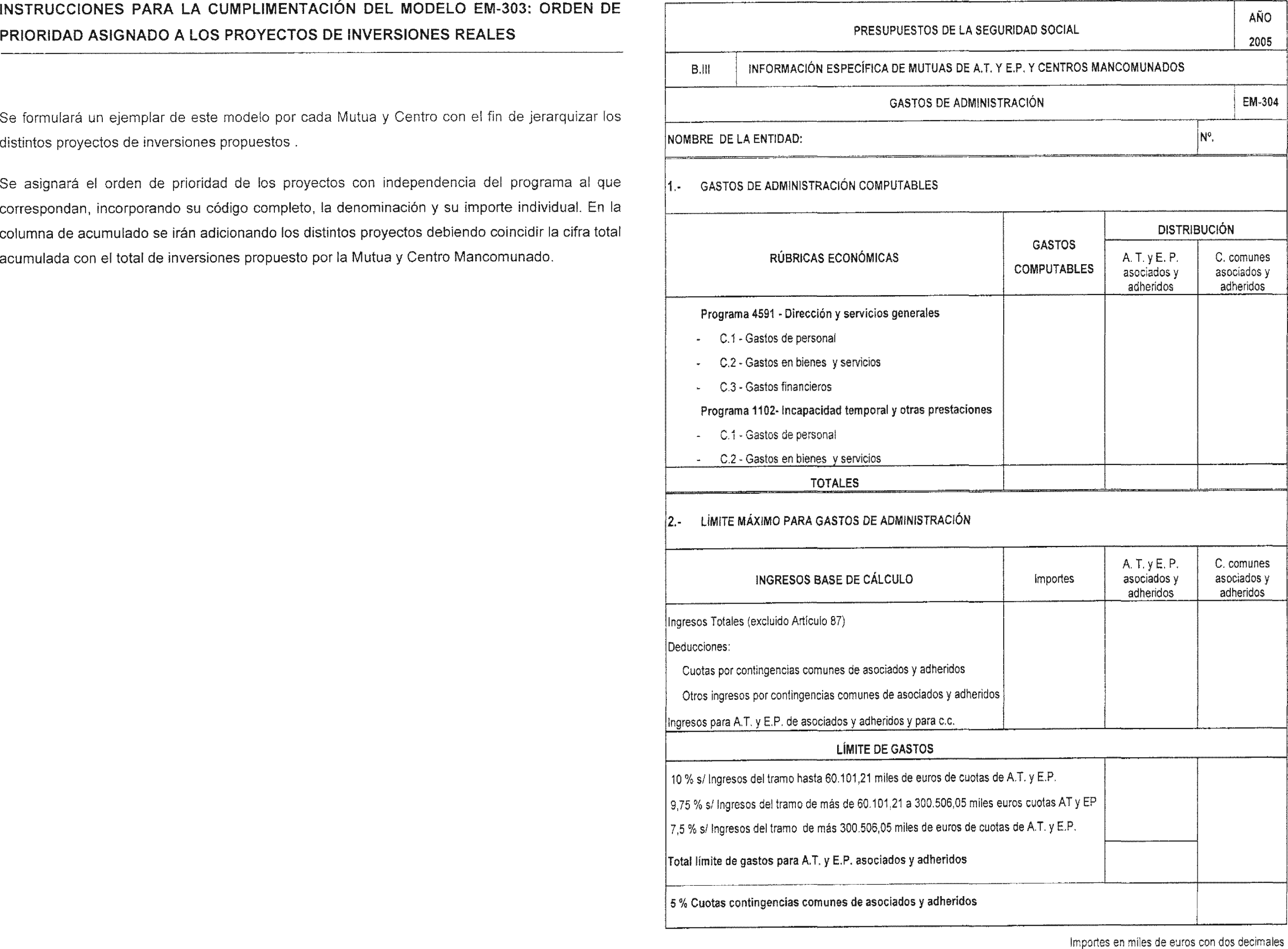

EM-304 Gastos de administración.

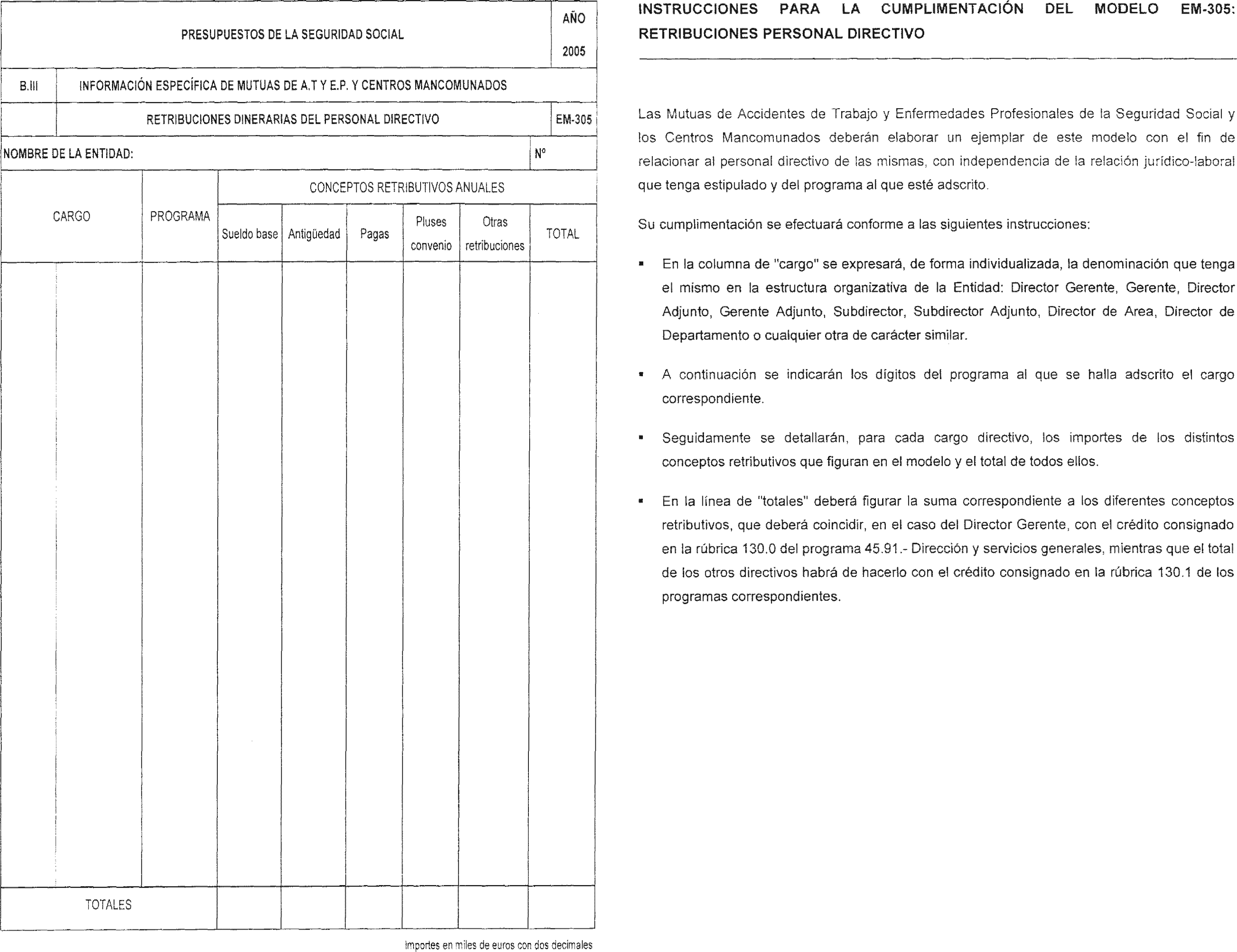

EM-305 Retribuciones personal directivo.

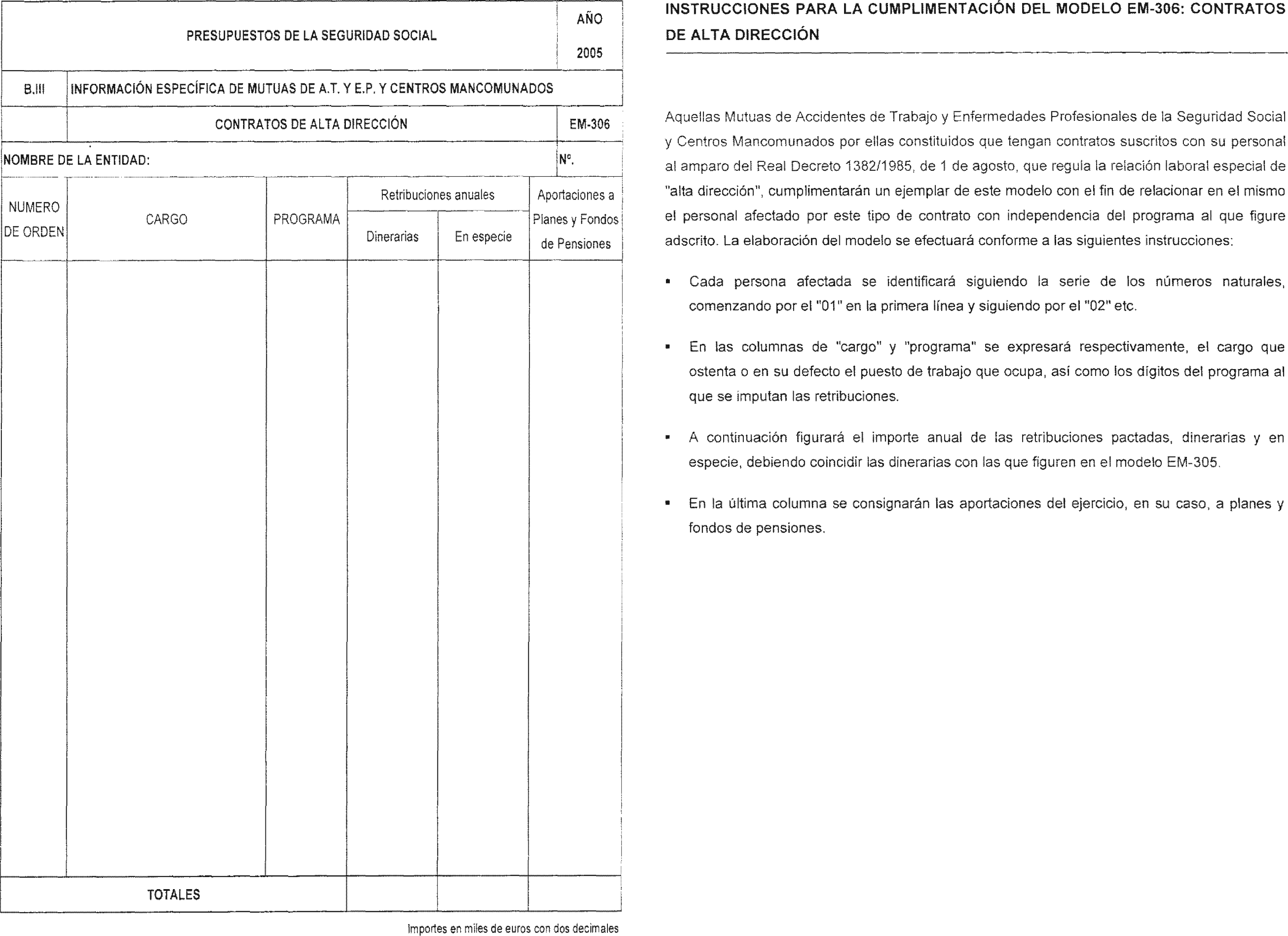

EM-306 Contratos de alta dirección.

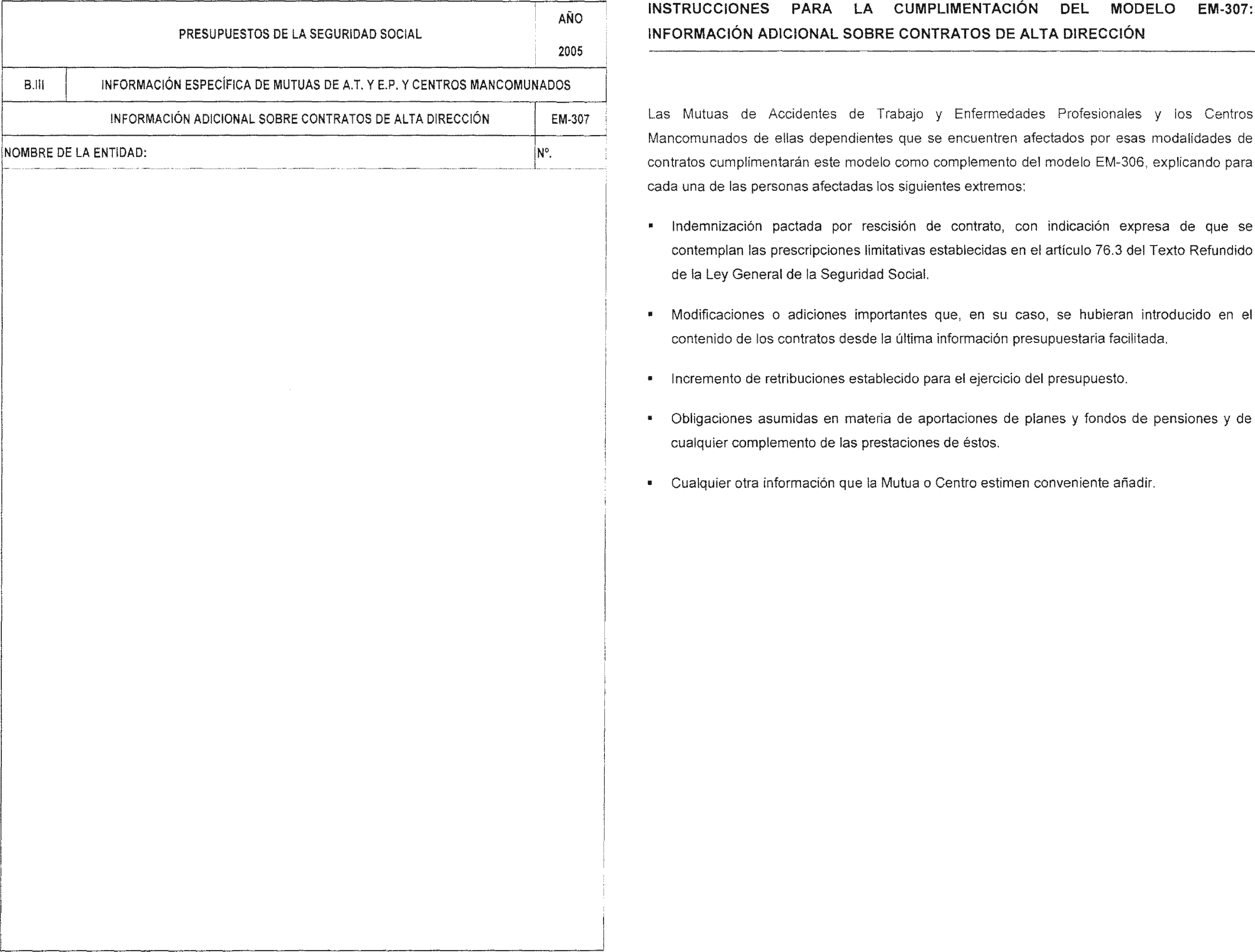

EM-307 Información adicional sobre contratos de alta dirección.

EM-308 Complementos de pensiones.

EM-309 Plan de actividades preventivas.

EM-310 Compensación de gastos por utilización de medios en las actividades como servicio de prevención ajeno.

En el anexo IV de esta Orden figuran el formato y las instrucciones de cumplimentación de los modelos citados en este apartado.

Los Agentes gestores de la Seguridad Social elaborarán su respectivo presupuesto de gastos en base a los modelos y siguiendo las instrucciones a que se ha hecho mención en el apartado anterior, conforme a la estructura establecida en el artículo 2.1 y a los criterios de evaluación que se indican en el artículo 3.

Los programas y grupos que configuran la estructura de cada Ente gestor deberán incluir los objetivos que se esperan alcanzar y los indicadores de medios y resultados que permitan evaluar el grado de eficacia, eficiencia y calidad en los servicios que gestionan, los medios humanos y financieros propuestos para la consecución de tales objetivos, así como los proyectos de inversión vinculados a los mismos debidamente territorializados.

Sin perjuicio de lo anterior, las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales y los Centros Mancomunados por ellas constituidos deberán aportar, con el detalle que se indica en las instrucciones de los modelos respectivos, información relativa a contratos de dirección, complementos de pensiones a su personal pasivo y premios de jubilación, y aquéllas el plan de actividades preventivas de accidentes de trabajo y enfermedades profesionales que se pretenda desarrollar en dicho ejercicio, con la debida prioridad, de modo que su realización pueda ajustarse a los créditos presupuestarios que se aprueben para su cobertura, tal como señala la Orden de 22 de abril de 1997 por la que se regula el régimen de funcionamiento de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social en el desarrollo de actividades de prevención de riesgos laborales.

Los Centros de gestión confeccionarán su presupuesto de acuerdo con lo preceptuado en la presente Orden y con las instrucciones adicionales que, en su caso, puedan recibir de la Entidad de la que dependen. Una vez confeccionado por cada Centro el presupuesto lo remitirá a los Servicios Centrales de la Entidad correspondiente.

Recibidos los presupuestos de los Centros de gestión en los Servicios Centrales de las Entidades Gestoras y Tesorería General se procederá por su parte a verificar la correcta aplicación de la estructura presupuestaria en sus clasificaciones por programas y económica y se analizará el contenido y cuantificación de los programas, procediendo, en su caso, a realizar los ajustes necesarios, tanto en las cifras de créditos como en las de objetivos e indicadores.

Analizados y verificados los presupuestos de sus Centros, cada Entidad Gestora y la Tesorería General, mediante un proceso de integración, elaborará su anteproyecto de presupuesto que será remitido a la Dirección General de Ordenación Económica de la Seguridad Social en el plazo máximo de 20 días naturales a partir de la entrada en vigor de la presente Orden.

En igual plazo, la Intervención General de la Seguridad Social elaborará su anteproyecto, que será igualmente remitido a la Dirección General de Ordenación Económica de la Seguridad Social para su integración en el de la Tesorería General de la Seguridad Social.

Cada una de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales, así como los Centros Mancomunados constituidos por ellas, formularán su anteproyecto de presupuesto de acuerdo con la gestión a desarrollar por el conjunto de centros y dependencias que formen parte de la misma y lo remitirá a la citada Dirección General en el plazo establecido anteriormente.

1. Criterios para su estimación: La Tesorería General de la Seguridad Social, las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social y los Centros Mancomunados, llevarán a cabo la cuantificación de los presupuestos de ingresos, dentro de su respectivo ámbito de competencias, conforme a los criterios que se indican seguidamente:

A) Cotizaciones sociales: las cotizaciones ordinarias de empleadores y trabajadores se estimarán de conformidad con la normativa en vigor para cada régimen y tipo de contingencias, teniendo presente a su vez la evolución del colectivo de cotizantes y sus respectivas bases y tipos de cotización.

En la previsión de las cotizaciones de desempleados se computarán las que soporta el Servicio Público de Empleo Estatal así como las que retiene a los perceptores de prestaciones de desempleo. A estas cotizaciones se adicionarán las bonificaciones para fomento del empleo a cargo de dicha Entidad.

También se incluirán en este capítulo los ingresos originados por el coste de integración de nuevos colectivos o en caso de responsabilidad empresarial como consecuencia de una resolución administrativa o judicial. Se excluye el ingreso del coste de la responsabilidad empresarial por falta de medidas de seguridad e higiene en el trabajo prevista en el artículo 123 del Texto Refundido de la Ley General de la Seguridad Social, que se imputará al concepto 398 de la clasificación económica del presupuesto de ingresos.

Se aplicarán asimismo a este capítulo la fracción de las aportaciones que corresponda a las cotizaciones en los expedientes de ayudas previas a la jubilación ordinaria. La fracción de tales aportaciones que corresponda a las ayudas propiamente dichas en estos expedientes se imputarán al capítulo 4. Transferencias corrientes, con aplicación especifica según el Ente de procedencia.

B) Ingresos por servicios prestados: su estimación se realizará tomando como referencia los ingresos recibidos en contraprestación a los servicios prestados por las Entidades del Sistema, ya provengan de la dispensación de asistencia sanitaria, ambulatoria u hospitalaria, o de cualquier otro servicio gestionado por el que se perciba una compensación económica.

C) Transferencias: se especificarán detalladamente todos y cada uno de los conceptos por los que los Entes de la Seguridad Social reciban aportaciones sin contrapartida directa por parte de los mismos, clasificándolas según el Agente financiador y el fin a que se destinan.

D) Ingresos patrimoniales: se estimarán los distintos tipos de rendimientos según la naturaleza y carácter de la fuente que los genera, especificando, para los derivados del capital mobiliario, el principal que origina la renta y el tipo de interés conocido o previsto y, para los de capital inmobiliario, la naturaleza del bien y el precio del aprovechamiento, de acuerdo con los contratos, convenios o tipos de explotación que se prevean en cada caso.

E) Otros ingresos: se estimarán en este apartado los ingresos que se prevean recaudar por intereses de demora, recargos y multas, los procedentes de la venta de impresos y material de desecho y cualquier otro en favor de los Entes del Sistema, tales como los procedentes de la enajenación de inversiones reales, del reintegro de préstamos y de otras operaciones financieras.

2. Elaboración y tramitación: La Tesorería General, las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales y los Centros Mancomunados elaborarán su respectivo presupuesto de ingresos de conformidad con los criterios expuestos en el punto anterior, en los modelos que se indican seguidamente, cuyo formato e instrucciones de cumplimentación se especifican en el Anexo V, y se remitirán a la Dirección General de Ordenación Económica de la Seguridad Social en el plazo establecido en el artículo anterior para las propuestas de gastos.

I-1. Pormenor de ingresos.

I-2. Memoria justificativa de los ingresos.

Con el fin de que la Tesorería General pueda cifrar los ingresos por prestación de servicios y otros recursos de su correspondiente ámbito de actuación, las Entidades Gestoras que los generen remitirán a aquélla, dentro de los quince días siguientes al de la entrada en vigor de esta Orden, una evaluación que contemple los ingresos a obtener por cada tipo de servicio o concepto, uniendo una memoria en la que se expongan las bases en que se funda su estimación.

Recibidos de las Entidades Gestoras, Tesorería General, Intervención General de la Seguridad Social, Mutuas de Accidentes de Trabajo y Enfermedades Profesionales y Centros Mancomunados sus respectivos anteproyectos de presupuestos, la Dirección General de Ordenación Económica de la Seguridad Social verificará, en primer lugar, si los criterios de cuantificación de las propuestas crediticias recogidas en los programas se ajustan a lo que se establece en el artículo 3 de esta Orden, comprobando, en segundo lugar, si la estimación de los ingresos se acomoda a lo dispuesto en el artículo 7, requiriendo, en su caso, de los responsables de la elaboración de los presupuestos la información adicional que estime necesaria.

Efectuadas tales comprobaciones, se constituirán en dicha Dirección General grupos de trabajo en las áreas de prestaciones económicas, asistencia sanitaria, servicios sociales y tesorería, informática y otros servicios funcionales comunes, con participación los Agentes responsables de los presupuestos, que analizarán y discutirán las propuestas formuladas con el fin de asignar los medios que hayan de aplicarse a cada programa en función de los logros u objetivos que se pretenden.

El resultado de tales actuaciones se elevará a la Secretaría de Estado de la Seguridad Social que decidirá el ajuste de las propuestas a la financiación disponible y las someterá a la consideración del Ministro de Trabajo y Asuntos Sociales para establecer el anteproyecto de presupuesto de los diferentes Agentes gestores, cuya agregación y consolidación realizará la Dirección General de Ordenación Económica de la Seguridad Social, incorporando al efecto los anteproyectos de presupuestos del Instituto Nacional de Gestión Sanitaria y del Instituto de Migraciones y Servicios Sociales que se reciban del Ministerio de Hacienda.

De las referidas operaciones de agregación y consolidación se obtendrá el anteproyecto de presupuesto de la Seguridad Social en sus diferentes estadios de agregación, el cual, con la documentación a que se alude en el artículo siguiente, se someterá al Gobierno para su aprobación e inclusión en el proyecto de presupuestos generales del Estado a presentar en el Congreso de los Diputados para su examen, enmienda y aprobación por las Cortes Generales.

Los documentos que han de conformar el proyecto de presupuestos de la Seguridad Social deben satisfacer los niveles de información exigidos en la Ley General Presupuestaria y específicamente los referidos en el artículo 37 de esta Ley que le sean de aplicación. Con estos contenidos, el proyecto presentará, en series diferenciadas, los libros para recoger, por un lado, la especificación de créditos al nivel de vinculación por grupos o programas y económica que establece el artículo 44 de la citada Ley y, por otro, la especificación de créditos con los desgloses económicos y por programas que prevé el artículo 40 de la misma y que faciliten la adecuada contabilización de su ejecución.

A la documentación del proyecto así conformado se acompañará la serie de tomos que contienen las cuentas y balances de la Seguridad Social del ejercicio 2003.

Queda derogada la Orden TAS/1399/2003, de 28 de mayo de 2003, por la que se dictan las normas para la elaboración de los anteproyectos de presupuestos de la Seguridad Social para el ejercicio 2004.

Se faculta a la Secretaría de Estado de la Seguridad Social para determinar el alcance y contenido de los códigos de las clasificaciones presupuestarias descritas en el artículo 2 de esta disposición, así como para dictar las instrucciones que sean necesarias para la adecuada aplicación de esta Orden.

Se faculta a la Dirección General de Ordenación Económica de la Seguridad Social para:

a) Establecer las instrucciones y modificaciones que procedan para ajustar las clasificaciones presupuestarias a las necesidades de la gestión de las prestaciones y servicios de la Seguridad Social que surjan en el transcurso del ejercicio presupuestario.

b) Solicitar la información complementaria que estime conveniente a los fines pretendidos en la presente Orden y en particular para conocer la distribución de los créditos y efectivos humanos por centros, provincias y Comunidades Autónomas, al objeto de la posible determinación de módulos estándares de asignación de aquéllos por niveles de actividad, así como recabar los informes y estados justificativos necesarios para determinar con la debida precisión los créditos exigidos para atender la gestión a desarrollar por los Agentes que participan en la elaboración del presupuesto.

c) Realizar las funciones de coordinación, soporte informático y elaboración documental de toda la información que sea necesario procesar para la obtención del documento final del Proyecto de Presupuestos de la Seguridad Social, mediante el desarrollo de los sistemas informáticos que sean precisos.

d) Determinar los libros o tomos que hayan de conformar el proyecto de presupuestos de la Seguridad Social, conforme a lo dispuesto en el artículo 9 de esta Orden, así como dictar las instrucciones precisas para unificar el contenido y la presentación de aquéllos al Gobierno y a las Cortes Generales.

La presente Orden entrará en vigor el día de su publicación en el Boletín Oficial del Estado.

Madrid, 17 de junio de 2004.

CALDERA SÁNCHEZ-CAPITÁN

Excmos./as. Sres./Sras. Secretario de Estado de la Seguridad Social, Secretaria de Estado de Servicios Sociales, Familia y Discapacidad; Ilmos./as. Sres/as. Directores Generales de Ordenación Económica de la Seguridad Social, de las Entidades Gestoras de la Seguridad Social y Tesorería General de la Seguridad Social e Interventor General de la Seguridad Social y Sres. Presidentes de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social y de sus Centros Mancomunados.

ÁREA 1. PRESTACIONES ECONÓMICAS

| Grupos de programas | Programas |

|---|---|

| 11 Gestión de prestaciones económicas contributivas. |

1101 Pensiones contributivas. 1102 Incapacidad temporal y otras prestaciones. 1105 Capitales renta y otras compensaciones financieras de accidentes de trabajo. |

| 12 Gestión de prestaciones económicas no contributivas. |

1201 Pensiones no contributivas. 1202 Protección familiar y otras prestaciones. |

| 13 Administración y servicios generales de prestaciones económicas. |

1391 Dirección y servicios generales. 1392 Información y atención personalizada. 1393 Gestión internacional de prestaciones. |

ÁREA 2. ASISTENCIA SANITARIA

| Grupos de programas | Programas |

|---|---|

| 21 Atención primaria de salud. |

2121 Atención primaria de salud. 2122 Medicina ambulatoria de Mutuas de Accidentes de Trabajo. |

| 22 Atención especializada. |

2223 Atención especializada. 2224 Medicina hispitalaria de Mutuas de Accidentes de Trabajo. |

| 23 Medicina marítima. | 2325 Medicina marítima. |

| 25 Administración y servicios generales de asistencia sanitaria. | 2591 Dirección y servicios generales. |

| 26 Formación de personal sanitario. | 2627 Formación de personal sanitario. |

| 27 Transferencias a CC.AA. por los servicios sanitarios asumidos. | 2799 Dotaciones transferibles a CC.AA. para la cobertura de las prestaciones sanitarias asumidas. |

ÁREA 3. SERVICIOS SOCIALES

| Grupos de programas | Programas |

|---|---|

| 31 Servicios sociales generales. |

3131 Gestión de prestaciones económicas y centros. 3132 Atención a personas mayores. 3133 Atención a inmigrantes y refugiados. 3138 Prestaciones técnicas y otras acciones comunes. |

| 34 Otros servicios sociales. |

3434 Acción asistencial y social. 3435 Acción formativa y gestión de empleo de los trabajadores del mar. 3436 Higiene y seguridad en el trabajo. 3437 Gestión de desempleo de los trabajadores del mar. |

| 35 Administración y servicios generales. | 3591 Dirección y servicios generales. |

| 36 Transferencias a CC.AA. por los servicios sociales asumidos. | 3699 Dotaciones transferibles a CC.AA. para la cobertura de los servicios sociales asumidos. |

ÁREA 4. TESORERÍA, INFORMÁTICA Y OTROS SERVICIOS FUNCIONALES COMUNES

| Grupos de programas | Programas |

|---|---|

| 41 Gestión de cotización y recaudación. |

4161 Gestión de afiliación, cotización y recaudación voluntaria. 4162 Gestión de procedimientos ejecutivos y especiales de recaudación. |

| 42 Gestión financiera. | 4263 Gestión financiera. |

| 43 Gestión del patrimonio. | 4364 Administración del patrimonio. |

| 44 Sistema integrado de informática de la Seguridad Social. |

4481 Infraestructura informática de la Seguridad Social. 4482 Aplicaciones de afiliación, cotización y recaudación de la Seguridad Social. 4483 Centro Informático Contable. 4484 Aplicaciones de prestaciones económicas de la Seguridad Social. 4486 Apoyo, aplicaciones internas, coordinación informática y gestión de recursos. |

| 45 Administración y servicios generales de tesorería y otros servicios funciona- les comunes. |

4591 Dirección y servicios generales. 4592 Información y atención personalizada. |

| 46 Control interno y contabilidad. | 4693 Control interno y contabilidad. |

| 47 Dirección y coordinación de asistencia jurídica de la Administración de la Seguridad Social. | 4794 Dirección y coordinación de asistencia jurídica de la Administración de la Seguridad Social. |

| 48 Fondo de Investigación de la protección social. | 4895 Fondo de Investigación de la protección social. |

ÁREA 1. PRESTACIONES ECONÓMICAS

| Grupos de programas | Programas |

|---|---|

| 11 Gestión de prestaciones económicas contributivas. | |

| 12 Gestión de prestaciones económicas no contributivas. |

1201 Pensiones no contributivas. 1202 Protección familiar y otras prestaciones. |

| 13 Administración y servicios generales de prestaciones económicas. |

ÁREA 2. ASISTENCIA SANITARIA

| Grupos de programas | Programas |

|---|---|

| 21 Atención primaria de salud. | 2121 Atención primaria de salud. |

| 22 Atención especializada. | 2223 Atención especializada. |

| 23 Medicina marítima. | 2325 Medicina marítima. |

| 25 Administración y servicios generales de asistencia sanitaria. | 2591 Dirección y servicios generales. |

| 26 Formación de personal sanitario. | 2627 Formación de personal sanitario. |

| 27 Transferencias a CC.AA. por los servicios sanitarios asumidos. | 2799 Dotaciones transferibles a CC.AA. para la cobertura de las prestaciones sanitarias asumidas. |

ÁREA 3. SERVICIOS SOCIALES

| Grupos de programas | Programas |

|---|---|

| 31 Servicios sociales generales. |

3131 Gestión de prestaciones económicas y centros. 3132 Atención a personas mayores. 3133 Atención a inmigrantes y refugiados. 3138 Prestaciones técnicas y otras acciones comunes. |

| 34 Otros servicios sociales. |

3434 Acción asistencial y social. 3435 Acción formativa y gestión de empleo de los trabajadores del mar. 3437 Gestión de desempleo de los trabajadores del mar. |

| 35 Administración y servicios generales de servicios sociales. | 3591 Dirección y servicios generales. |

| 36 Transferencias a CC.AA. por los servicios sociales asumidos. | 3699 Dotaciones transferibles a CC.AA. para la cobertura de los servicios sociales asumidos. |

ÁREA 4. TESORERÍA, INFORMÁTICA Y OTROS SERVICIOS FUNCIONALES COMUNES

| Grupos de programas | Programas |

|---|---|

| 41 Gestión de cotización y recaudación. | |

| 42 Gestión financiera. | |

| 43 Gestión del patrimonio. | |

| 44 Sistema integrado de informática de la Seguridad Social. | |

| 45 Administración y servicios generales de tesorería y otros servicios funcionales comunes. | |

| 46 Control interno y contabilidad. | |

| 47 Dirección y coordinación de asistencia jurídica de la Administración de la Seguridad Social. | |

| 48 Fondo de Investigación de la protección social. |

1. GASTOS DE PERSONAL

10. Altos cargos.

100. Retribuciones básicas y otras remuneraciones de altos cargos.

0. Retribuciones básicas.

1. Retribuciones complementarias.

11. Personal eventual.

110. Retribuciones básicas y otras remuneraciones del personal eventual.

0. Retribuciones básicas.

1. Retribuciones complementarias.

2. Otras remuneraciones.

12. Personal funcionario y estatutario. 120. Retribuciones básicas.

0. Sueldos del grupo A.

0. Sueldos (excepto personal de cupo y médico de EVIS).

1. Sueldos personal de cupo.

2. Sueldos personal médico EVIS.

1. Sueldos del grupo B.

0. Sueldos (excepto personal de cupo).

1. Sueldos personal de cupo.

2. Sueldos del grupo C.

3. Sueldos del grupo D.

4. Sueldos del grupo E.

5. Trienios.

6. Pagas extraordinarias.

121. Retribuciones complementarias.

0. Complemento de destino.

1. Complemento específico.

0. Componente general personal no sanitario.

1. Componente general personal facultativo.

2. Componente general personal sanitario no facultativo.

3. Componente singular por turnicidad personal sanitario no facultativo.

4. Componente singular por turnicidad personal no sanitario.

2. Indemnización por residencia.

3. Complemento de atención continuada.

0. Personal sanitario facultativo.

1. Personal sanitario no facultativo.

2. Personal no sanitario.

3. Personal de cupo preintegrado.

4. Otros complementos.

1. Complementos transitorios absorbibles.

2. Retribuciones complementarias de cupo.

9. Otros complementos.

122. Retribuciones en especie.

0. Casa vivienda.

1. Vestuario.

2. Bonificaciones. 9. Otras.

123. Indemnizaciones percibidas por destino en el extranjero.

124. Retribuciones de funcionarios en prácticas.

0. Sueldos del grupo A.

1. Sueldos del grupo B.

2. Sueldos del grupo C.

3. Sueldos del grupo D.

4. Sueldos del grupo E.

5. Trienios.

6. Pagas extraordinarias.

7. Retribuciones complementarias.

125. Retribuciones de otro personal estatutario temporal.

0. Sueldos del grupo A.

1. Sueldos del grupo B.

2. Sueldos del grupo C.

3. Sueldos del grupo D.

4. Sueldos del grupo E. 6. Pagas extraordinarias.

7. Retribuciones complementarias.

128. Constitución de planes de pensiones previstos en el Acuerdo AGE-Sindicatos de 13 de noviembre de 2002.

13. Laborales.

130. Laboral fijo.

0. Altos cargos.

1. Otros directivos.

9. Otro personal.

0. Retribuciones básicas y otras remuneraciones.

1. Productividad personal UU.R.E.

131. Laboral eventual.

0. Retribuciones básicas y otras remuneraciones.

1. Productividad personal UU.R.E.

132. Retribuciones en especie.

0. Casa vivienda.

1. Vestuario.

2. Bonificaciones. 9. Otras.

133. Personal contratado de investigación.

138. Aportaciones a planes y fondos y complementos de pensiones.

14. Otro personal.

143. Otro personal.

15. Incentivos al rendimiento.

150. Productividad personal funcionario.

0. Por desempeño del puesto.

1. Por cumplimiento de objetivos.

2. Productividad personal UU.R.E.

151. Gratificaciones.

152. Productividad personal estatutario factor fijo.

0. Personal estatutario.

1. Personal de asistencia pública domiciliaria.

153. Productividad personal estatutario factor variable.

159. Otros incentivos al rendimiento.

16. Cuotas, prestaciones y gastos sociales a cargo del empleador.

160. Cuotas de la Seguridad Social.

0. Cuotas de la Seguridad Social.

9. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

161. Prestaciones complementarias.

162. Gastos sociales del personal funcionario, estatutario y personal no laboral.

0. Formación y perfeccionamiento del personal.

0. Formación de personal.

1. Ayudas para estudios.

1. Economatos y comedores.

2. Transporte de personal.

4. Acción social.

5. Seguros.

6. Ayudas a pensionistas de la Mutualidad de Previsión.

9. Otros.

163. Gastos sociales del personal laboral.

0. Formación y perfeccionamiento del personal.

0. Formación de personal.

1. Ayudas para estudios.

1. Economatos y comedores.

2. Transporte de personal.

4. Acción social.

5. Seguros.

9. Otros.

2. GASTOS CORRIENTES EN BIENES Y SERVICIOS

20. Arrendamientos y cánones.

200. Arrendamientos de terrenos y bienes naturales.

202. Arrendamientos de edificios y otras construcciones.

203. Arrendamientos de maquinaria, instalaciones y utillaje.

204. Arrendamientos de material de transporte.

205. Arrendamientos de mobiliario y enseres.

206. Arrendamientos de equipos para procesos de información.

208. Arrendamientos de otro inmovilizado material.

209. Cánones.

21. Reparaciones, mantenimiento y conservación.

210. Terrenos y bienes naturales.

212. Edificios y otras construcciones.

213. Maquinaria, instalaciones y utillaje.

214. Elementos de transporte.

215. Mobiliario y enseres.

216. Equipos para procesos de la información.

219. Otro inmovilizado material.

22. Material, suministros y otros.

220. Material de oficina.

0. Ordinario no inventariable.

1. Prensa, revistas, libros y otras publicaciones.

2. Material informático no inventariable.

221. Suministros.

0. Electricidad, agua, gas y combustible.

0. Energía eléctrica.

1. Agua.

2. Gas.

3. Combustible.

1. Productos farmacéuticos y hemoderivados.

0. Productos farmacéuticos.

2. Hemoderivados.

3. Productos farmacéuticos de uso hospitalario en la red hospitalaria del Instituto Nacional de Gestión Sanitaria.

2. Instrumental y pequeño utillaje sanitario.

3. Instrumental y pequeño utillaje no sanitario.

4. Lencería y vestuario.

0. Lencería.

1. Vestuario.

5. Productos alimenticios.

6. Material sanitario para consumo y reposición.

0. Implantes.

1. Material de laboratorio.

2. Material de radiología.

3. Material de medicina nuclear.

4. Otro material sanitario.

7. Material no sanitario para consumo y reposición.

8. Banco de sangre.

9. Otros suministros.

222. Comunicaciones.

0. Servicios de telecomunicaciones.

1. Postales.

2. Telegráficas.

9. Otras.

223. Transportes.

224. Primas de seguros.

0. Edificios y locales.

1. Vehículos.

8. Otro inmovilizado.

9. Otros riesgos.

225. Tributos.

0. Estatales.

1. Autonómicos.

2. Locales.

226. Gastos diversos.

1. Atenciones protocolarias y representativas.

2. Información y divulgación.

0. De gestión administrativa.

1. De comunicación.

3. Jurídicos, contenciosos.

4. Gastos derivados de asistencia religiosa.

5. Cuotas de asociación.

6. Reuniones, conferencias, celebración de actos y cursos.

0. Reuniones, conferencias y celebración de actos.

1. Cursos de formación.

7. Costas del procedimiento ejecutivo.

9. Otros.

227. Trabajos realizados por otras empresas y profesionales.

0. Informes, dictámenes y otras actuaciones profesionales.

1. Estudios, proyectos de investigación y actividades científicas generales.

3. Limpieza y aseo.

4. Seguridad.

5. Servicios contratados de comedor.

6. Servicios contratados administrativos.

8. Colaboración en la gestión para la prestación de servicios.

0. Servicios de gestión recaudatoria.

1. Servicios de gestión de prestaciones.

2. Servicios de carácter informático.

3. Colaboración en la gestión de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

9. Otros.

23. Indemnizaciones por razón del servicio.

230. Dietas.

231. Locomoción.

232. Traslados.

233. Otras indemnizaciones.

24. Gastos de publicaciones.

240. Gastos de edición y distribución.

25. Asistencia sanitaria con medios ajenos.

251. Conciertos con instituciones de atención primaria.

1. Con instituciones del Estado.

2. Con Comunidades Autónomas.

3. Con entes territoriales.

4. Con entes u organismos internacionales.

5. Con entidades privadas.

6. Con el Instituto Nacional de Gestión Sanitaria.

7. Con Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

8. Con otras Entidades del Sistema.

252. Conciertos con instituciones de atención especializada.

1. Con instituciones del Estado.

2. Con Comunidades Autónomas.

3. Con entes territoriales.

4. Con entes u organismos internacionales.

5. Con entidades privadas.

6. Con el Instituto Nacional de Gestión Sanitaria.

7. Con Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

8. Con otras Entidades del Sistema.

253. Conciertos para programas especiales de hemodiálisis.

1. Hemodiálisis en centros hospitalarios.

2. Club de diálisis.

3. Otras hemodiálisis en centros no hospitalarios.

254. Conciertos con centros o servicios de diagnóstico, tratamiento y terapias.

1. Conciertos para litotricias renales extra-corpóreas.

2. Terapia de la insuficiencia respiratoria a domicilio.

1. Oxigenoterapia.

2. Aerosolterapia.

3. Otras terapias.

3. Conciertos para técnicas de diagnóstico por imagen.

1. Conciertos para resonancia nuclear magnética.

2. Conciertos para TAC.

9. Otros.

5. Conciertos para rehabilitación-fisioterapia.

6. Conciertos para alergias.

7. Otros servicios especiales.

255. Conciertos para el programa especial de transporte.

1. Servicios concertados de ambulancias.

2. Traslados de enfermos con otros medios de transporte.

256. Conciertos con instituciones administradas y financiadas por la Seguridad Social.

257. Servicios concertados para colaboración.

258. Otros servicios de asistencia sanitaria.

1. Reintegro de gastos de asistencia sanitaria.

2. Otros servicios de asistencia sanitaria.

3. Convenios con Universidades: plazas vinculadas.

26. Servicios sociales con medios ajenos.

261. Conciertos de Servicios sociales con medios ajenos.

5. Con entidades privadas.

262. Convenios de Servicios sociales con medios ajenos.

1. Con instituciones del Estado.

2. Con Comunidades Autónomas.

3. Con entes territoriales.

4. Con otras instituciones.

5. Con entidades privadas.

29. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

299. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

9. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

3. GASTOS FINANCIEROS

30. De empréstitos.

300. Intereses.

301. Gastos de emisión, modificación y cancelación.

309. Otros gastos financieros.

31. De préstamos en moneda nacional.

310. Intereses.

311. Gastos de emisión, modificación y cancelación.

319. Otros gastos financieros.

33. De préstamos en moneda extranjera.

330. Intereses.

331. Gastos de emisión, modificación y cancelación.

339. Otros gastos financieros.

34. De depósitos y fianzas.

340. Intereses de depósitos.

341. Intereses de fianzas.

35. Intereses de demora y otros gastos financieros.

352. Intereses de demora. 359. Otros gastos financieros.

39. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

399. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

9. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

4. TRANSFERENCIAS CORRIENTES

40. A la Administración del Estado.

400. A la Administración del Estado.

0. Del País Vasco. 1. De Navarra.

9. Otras.

41. A organismos autónomos. 419. Otras transferencias.

42. A la Seguridad Social.

421. Aportaciones para el sostenimiento de servicios comunes.

422. Capitales renta.

1. Por incapacidad permanente.

2. Por muerte.

423. Cuotas de reaseguro de accidentes de trabajo.

429. Otras transferencias a Entidades del Sistema.

0. Al Instituto Nacional de la Seguridad Social.

1. Al Instituto Nacional de Gestión Sanitaria.

2. Al Instituto de Migraciones y Servicios Sociales.

3. Al Instituto Social de la Marina.

4. A la Tesorería General de la Seguridad Social.

5. A Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

6. A Centros Mancomunados.

43. A Fundaciones estatales.

430. A Fundaciones estatales.

44. A sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

449. Otras transferencias.

45. A Comunidades Autónomas.

450. Por funciones y servicios transferidos de asistencia sanitaria y servicios sociales.

1. Comunidades Autónomas (I).

0. Andalucía.

1. Canarias.

2. Cataluña.

3. Galicia.

4. País Vasco.

5. Comunidad Valenciana.

6. Navarra.

7. Murcia.

8. Asturias.

9. Castilla-La Mancha.

2. Comunidades Autónomas (II).

0. Castilla y León.

1. Madrid.

2. Extremadura.

3. Aragón.

4. Cantabria.

5. Baleares.

6. La Rioja.

459. Otras transferencias corrientes.

2. Control de gasto en incapacidad temporal a distribuir por cumplimiento de los convenios establecidos.

9. Otras.

46. A Corporaciones Locales.

460. A Corporaciones Locales.

47. A empresas privadas.

471. Entregas de botiquines.

472. Ayudas para balsas de salvamento.

48. A familias e instituciones sin fines de lucro.

480. Ayudas genéricas a familias e instituciones sin fines de lucro.

0. A organizaciones sindicales y empresariales en compensación por la participación en Consejos Generales y Comisiones Ejecutivas de Entidades Gestoras.

1. A organizaciones sindicales y empresariales en compensación por la participación en las Comisiones de Control y Seguimiento de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

9. Otras ayudas a familias e instituciones.

481. Pensiones.

1. Invalidez.

1. Régimen General.

2. Régimen Especial de Trabajadores Autónomos.

3. Régimen Especial Agrario.

4. Régimen Especial de Trabajadores del Mar.

5. Régimen Especial de la Minería del Carbón.

6. Régimen Especial de Empleados del Hogar.

7. De Accidentes de Trabajo y Enfermedades Profesionales.

8. No contributiva.

2. Jubilación.

3. Viudedad.

4. Orfandad.

5. En favor de familiares.

(Los subconceptos 2 al 5 con el desarrollo por las partidas que les afecten del 481.1.)

482. Incapacidad temporal.

1. Subsidio temporal por enfermedad o accidente.

2. Compensación por colaboración de Empresas: operación en formalización.

(Todos los subconceptos con el desarrollo por las partidas que les afecten del 481.1.)

483. Recargos por falta de medidas de seguridad e higiene en el trabajo.

1. Sobre las pensiones otorgadas al trabajador o a sus beneficiarios.

2. Sobre las prestaciones de incapacidad temporal.

3. Sobre las indemnizaciones a tanto alzado y otras prestaciones.

(Todos los subconceptos con el desarrollo por las partidas que les afecten del 481.1.)

484. Prestación por maternidad y riesgo durante el embarazo.

1. Subsidio temporal por maternidad.

2. Subsidio temporal por riesgo durante el embarazo.

(Todos los subconceptos con el desarrollo por las partidas que les afecten del 481.1.)

485. Prestaciones familiares.

1. Asignación por hijo o menor acogido a cargo.

2. Asignación por hijo o menor acogido a cargo con discapacidad.

3. Prestación por nacimiento o adopción de hijo.

4. Prestación por parto o adopción múltiples.

(Todos los subconceptos con el desarrollo por la partida 8. No contributiva.)

486. Prestaciones y entregas únicas reglamentarias.

0. Prestaciones asumibles por la Seguridad Social procedentes de la extinguida MUNPAL.

1. Régimen General.

1. Auxilio por defunción.

3. Indemnización a tanto alzado.

4. Indemnizaciones por baremo.

8. Prestaciones complementarias a cargo del Fondo Especial de la disposición transitoria sexta de la Ley 21/1986.

0. Pensiones complementarias.

1. Subsidios.

9. Otras prestaciones y entregas únicas reglamentarias.

(Los subconceptos 1, 3, 4 y 9 con el desarrollo por las partidas que les afecten del 481.1.)

487. Prestaciones sociales.

1. Ayudas equivalentes a la jubilación anticipada.

0. De trabajadores de empresas acogidas a planes de reconversión.

1. Previas a la jubilación ordinaria.

2. Prestaciones Síndrome Tóxico.

8. No contributiva.

3. Ayudas públicas de carácter individual a discapacitados.

4. Prestaciones LISMI.

0. Subsidio de garantía de ingresos mínimos.

1. Subsidio por ayuda de tercera persona.

2. Subsidio de movilidad y compensación por gastos de transporte.

7. Ayudas públicas de carácter social a instituciones sin fines de lucro.

0. Subvenciones a Cruz Roja Española, CEAR y Comisión Católica Española de la Migración.

9. Otras.

9. Otras ayudas de carácter social.

(Este subconcepto con el desarrollo por las partidas que le afecten del 481.1.)

488. Otras prestaciones e indemnizaciones.

1. Entregas por desplazamiento.

2. Prótesis.

3. Vehículos para inválidos.

(Los subconceptos 1, 2 y 3 con el desarrollo por las partidas que les afecten del 481.1.)

9. Otras prestaciones e indemnizaciones.

1. Régimen General.

2. Régimen Especial de Trabajadores Autónomos.

3. Régimen Especial Agrario.

4. Régimen Especial de Trabajadores del Mar.

5. Régimen Especial de la Minería del Carbón.

6. Régimen Especial de Empleados del Hogar.

7. De Accidentes de Trabajo y Enfermedades Profesionales.

8. No contributivas.

9. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

489. Farmacia.

0. Recetas médicas.

1. Reintegro de gastos de farmacia.

(Los subconceptos 0 y 1 con el desarrollo por las partidas que les afecten del 481.1.)

2. Productos farmacéuticos de suministro directo.

0. Efectos y accesorios.

1. Vacunas.

2. Tiras reactivas.

3. Medicamentos extranjeros.

4. Botiquines de empresas.

5. Otros.

9. Otros.

0. Otros.

9. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

49. Al exterior.

490. Al exterior.

6. INVERSIONES REALES

62. Inversión nueva asociada al funcionamiento operativo de los servicios.

620. Terrenos y bienes naturales.

622. Edificios y otras construcciones.

0. Adquisiciones.

1. Construcciones.

623. Maquinaria, instalaciones y utillaje.

624. Material de transporte.

625. Mobiliario y enseres.

626. Equipos para procesos de información.

628. Otro inmovilizado material.

629. Inmovilizado inmaterial.

63. Inversión de reposición asociada al funcionamiento operativo de los servicios.

(Con el mismo desarrollo en conceptos y sub-conceptos que el artículo 62.)

69. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

699. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

9. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

7. TRANSFERENCIAS DE CAPITAL

70. A la Administración del Estado.

700. A la Administración del Estado.

71. A organismos autónomos.

719. Otras transferencias.

72. A la Seguridad Social.

720. A la Seguridad Social.

0. Al Instituto Nacional de la Seguridad Social.

1. Al Instituto Nacional de Gestión Sanitaria.

2. Al Instituto de Migraciones y Servicios Sociales.

3. Al Instituto Social de la Marina.

4. A la Tesorería General de la Seguridad Social.

5. A Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

6. A Centros Mancomunados.

73. A Fundaciones estatales.

730. A Fundaciones estatales.

74. A sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

749. Otras transferencias.

75. A Comunidades Autónomas.

(Con el mismo desarrollo que el artículo 45 en la medida que les afecte.)

76. A Corporaciones Locales.

760. A Corporaciones Locales.

77. A empresas privadas.

770. A empresas privadas.

78. A familias e instituciones sin fines de lucro.

780. Ayudas genéricas a familias e instituciones sin fines de lucro.

781. Para construcción y mejora de centros de discapacitados.

782. Para construcción y mejora de centros de mayores.

783. Para construcción y mejora de centros de migraciones.

79. Al exterior.

790. Al exterior.

8. ACTIVOS FINANCIEROS

80. Adquisición de deuda del sector público.

800. A corto plazo.

801. A largo plazo.

81. Adquisición de obligaciones y bonos fuera del sector público.

810. A corto plazo.

811. A largo plazo.

82. Concesión de préstamos al sector público.

820. Préstamos a corto plazo.

821. Préstamos a largo plazo.

83. Concesión de préstamos fuera del sector público.

830. Préstamos y anticipos a corto plazo.

0. Al personal.

1. Otros.

831. Préstamos a largo plazo.

0. Al personal.

1. Otros.

84. Constitución de depósitos y fianzas.

840. Depósitos.

0. A corto plazo.

1. A largo plazo.

841. Fianzas.

0. A corto plazo.

1. A largo plazo.

85. Adquisición de acciones y participaciones dentro del sector público.

850. Adquisición de acciones y participaciones dentro del sector público.

852. Aportaciones a capital de Fundaciones.

86. Adquisición de acciones y participaciones fuera del sector público.

860. De empresas nacionales o de la Unión Europea.

861. De otras empresas.

862. De Centros Mancomunados.

88. Adquisición de activos financieros afectos al Fondo de Reserva de la Seguridad Social y a Otros Fondos del Sistema.

880. Al Fondo de Reserva de la Seguridad Social.

0. Cartera de valores a corto plazo.

1. Cartera de valores a largo plazo.

2. Saldo financiero en cuentas afectas al Fondo de Reserva.

889. A Otros Fondos.

0. Cartera de valores a corto plazo.

1. Cartera de valores a largo plazo.

9. PASIVOS FINANCIEROS

90. Amortizaciones de empréstitos.

900. Amortización de empréstitos a corto plazo.

901. Amortización de empréstitos a largo plazo.

91. Amortización de préstamos en moneda nacional.

910. Amortización de préstamos a corto plazo de entes del sector público.

911. Amortización de préstamos a largo plazo de entes del sector público.

912. Amortización de préstamos a corto plazo de entes de fuera del sector público.

913. Amortización de préstamos a largo plazo de entes de fuera del sector público.

93. Amortización de préstamos en moneda extranjera.

930. Amortización de préstamos en moneda extranjera.

96. Devolución de participaciones en Fondo Social. 962. De Mutuas de A.T. y E.P.

1. GASTOS DE PERSONAL

160. Cuotas de la Seguridad Social. 160. 0. Cuotas de la Seguridad Social.

2. GASTOS CORRIENTES EN BIENES Y SERVICIOS

226. 1. Atenciones protocolarias y representativas.

3. GASTOS FINANCIEROS

30. De empréstitos.

300. Intereses.

301. Gastos de emisión, modificación y cancelación.

309. Otros gastos financieros.

31. De préstamos en moneda nacional.

310. Intereses.

311. Gastos de emisión, modificación y cancelación.

319. Otros gastos financieros.

33. De préstamos en moneda extranjera.

330. Intereses.

331. Gastos de emisión, modificación y cancelación.

339. Otras gastos financieros.

34. De depósitos y fianzas.

340. Intereses de depósitos.

341. Intereses de fianzas.

35. Intereses de demora y otros gastos financieros.

352. Intereses de demora. 359. Otros gastos financieros.

39. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

399. Obligaciones del Instituto Nacional de la Salud pendientes de imputar a 31-12-01.

4. TRANSFERENCIAS CORRIENTES

40. A la Administración del Estado.

400. A la Administración del Estado.

41. A organismos autónomos.

319. Otras transferencias.

42. A la Seguridad Social.

421. Aportaciones para el sostenimiento de servicios comunes.

422. Capitales renta.

423. Cuotas de reaseguro de accidentes de trabajo.

429. Otras transferencias a Entidades del Sistema.

43. A Fundaciones estatales.

430. A Fundaciones estatales.

44. A sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

449. Otras transferencias.

45. A Comunidades Autónomas.

450. Por funciones y servicios transferidos de asistencia sanitaria y servicios sociales.

459. Otras transferencias corrientes.

46. A Corporaciones Locales.

460. A Corporaciones Locales.

47. A empresas privadas.

471. Entregas de botiquines.

472. Ayudas para balsas de salvamento.

48. A familias e instituciones sin fines de lucro.

480. Ayudas genéricas a familias e instituciones sin fines de lucro.

481. Pensiones.

482. Incapacidad temporal.

483. Recargos por falta de medidas de seguridad e higiene en el trabajo.

484. Prestación por maternidad y riesgo durante el embarazo.

485. Prestaciones familiares.

486. Prestaciones y entregas únicas reglamentarias.

487. Prestaciones sociales.

487. 4. Prestaciones LISMI.

487. 7. 0. Subvenciones a Cruz Roja Española, CEAR y Comisión Católica Española de la Migración.

488. Otras prestaciones e indemnizaciones.

489. Farmacia.

49. Al exterior.

490. Al exterior.

6. INVERSIONES REALES

7. TRANSFERENCIAS DE CAPITAL

70. A la Administración del Estado.

700. A la Administración del Estado.

71. A organismos autónomos.

719. Otras transferencias.

72. A la Seguridad Social.

720. A la Seguridad Social.

73. A Fundaciones estatales.

730. A Fundaciones estatales.

74. A sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

749. Otras transferencias.

75. A Comunidades Autónomas.

750. Por funciones y servicios transferidos de asistencia sanitaria y servicios sociales.

759. Otras transferencias de capital.

76. A Corporaciones Locales.

760. A Corporaciones Locales.

77. A empresas privadas.

770. A empresas privadas.

78. A familias e instituciones sin fines de lucro.

780. A familias e instituciones sin fines de lucro.

781. Para construcción y mejora de centros de discapacitados.

782. Para construcción y mejora de centros de mayores.

783. Para construcción y mejora de centros de migraciones.

79. Al exterior.

790. Al exterior.

8. ACTIVOS FINANCIEROS

80. Adquisición de deuda del sector público.

800. A corto plazo.

801. A largo plazo.

81. Adquisición de obligaciones y bonos fuera del sector público.

810. A corto plazo.

811. A largo plazo.

82. Concesión de préstamos al sector público.

820. Préstamos a corto plazo.

821. Préstamos a largo plazo.

83. Concesión de préstamos fuera del sector público.

830. Préstamos y anticipos a corto plazo.

831. Préstamos a largo plazo.

84. Constitución de depósitos y fianzas.

840. Depósitos.

841. Fianzas.

85. Adquisición de acciones y participaciones dentro del sector público.

850. Adquisición de acciones y participaciones dentro del sector público.

852. Aportaciones a capital de Fundaciones.

86. Adquisición de acciones y participaciones fuera del sector público.

860. De empresas nacionales o de la Unión Europea.

861. De otras empresas.

862. De Centros Mancomunados.

88. Activos financieros afectos al Fondo de Reserva de la Seguridad Social y a Otros Fondos del Sistema.

880. Al Fondo de Reserva de la Seguridad Social. 889. A Otros Fondos.

9. PASIVOS FINANCIEROS

90. Amortizaciones de empréstitos.

900. Amortización de empréstitos a corto plazo.

901. Amortización de empréstitos a largo plazo.

91. Amortización de préstamos en moneda nacional.

910. Amortización de préstamos a corto plazo de entes del sector público.

911. Amortización de préstamos a largo plazo de entes del sector público.

912. Amortización de préstamos a corto plazo de entes de fuera del sector público.

913. Amortización de préstamos a largo plazo de entes de fuera del sector público.

93. Amortización de préstamos en moneda extranjera.

930. Amortización de préstamos en moneda extranjera.

96. Devolución de participaciones en fondo social. 962. De Mutuas de A.T. y E.P.

1. COTIZACIONES SOCIALES

12. Cotizaciones sociales.

121. Cotizaciones del Régimen General.

0. Cuotas de empleadores. 1. Cuotas de trabajadores.

122. Cotizaciones del Régimen Especial de Trabajadores Autónomos.

1. Cuotas de trabajadores.

123. Cotizaciones del Régimen Especial Agrario.

0. Cuotas de empleadores.

1. Cuotas de trabajadores.

124. Cotizaciones del Régimen Especial de Trabajadores del Mar.

0. Cuotas de empleadores.

1. Cuotas de trabajadores.

125. Cotizaciones del Régimen Especial de la Minería del Carbón.

0. Cuotas de empleadores.

1. Cuotas de trabajadores.

126. Cotizaciones del Régimen Especial de Empleados de Hogar.

0. Cuotas de empleadores.

1. Cuotas de trabajadores.

127. Cotizaciones de Accidentes de Trabajo y Enfermedades Profesionales.

0. Cuotas por incapacidad temporal.

1. Cuotas por invalidez, muerte y supervivencia.

128. Cotizaciones de desempleados y bonificaciones para el fomento del empleo.

0. A cargo del Servicio Público de Empleo Estatal.

1. Cotizaciones de desempleados.

2. Bonificaciones para el fomento del empleo.

1. Cotizaciones a cargo de desempleados.

3. TASAS Y OTROS INGRESOS

32. Otros ingresos procedentes de prestación de servicios.

327. De asistencia sanitaria.

0 Gestionada por el Instituto Nacional de Gestión Sanitaria.

0. Al sector público.

1 Al sector privado.

2. A Entes u Organismos Internacionales.

1. Gestionada por las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

0. Al sector público.

1. Al sector privado.

2. A Entidades del Sistema.

2. Gestionada por el Instituto Social de la Marina.

0. Al sector público.

1. Al sector privado.

2. A Entidades del Sistema.

3. Gestionada por Centros Mancomunados.

0. Al sector público.

1. Al sector privado.

2. A Entidades del Sistema.

328. De servicios sociales.

1. Gestionados por el Instituto de Migraciones y Servicios Sociales.

0. Al sector público.

1. Al sector privado.

2. Gestionados por el Instituto Social de la Marina.

0. Al sector público.

1. Al sector privado.

329. De otros servicios.

3. De la Seguridad Social al sector público.

4. De la Seguridad Social al sector privado.

5. De la Seguridad Social a Entidades del Sistema.

37. Ingresos del Fondo Especial de la disposición transitoria sexta de la Ley 21/1986.

370. Cotizaciones de asociados.

371. Otros ingresos.

38. Reintegros de operaciones corrientes.

380. De ejercicios cerrados.

0. Del Instituto Nacional de Gestión Sanitaria.

1. Del Instituto de Migraciones y Servicios Sociales.

2. Del Instituto Social de la Marina.

3. De otras Entidades.

5. De Mutuas de A.T. y E.P.

6. De Centros Mancomunados.

381. Del presupuesto corriente.

0. Del Instituto Nacional de Gestión Sanitaria.

1. Del Instituto de Migraciones y Servicios Sociales.

2. Del Instituto Social de la Marina.

3. De otras Entidades.

5. De Mutuas de A.T. y E.P.

6. De Centros Mancomunados.

39. Otros ingresos.

391. Recargos, intereses y multas.

0. Recargos de mora y apremio.

1. Intereses.

2. Multas y sanciones.

9. Otros.

398. Ingresos afectados a la cobertura de los recargos por falta de medidas de seguridad e higiene.

399. Ingresos diversos.

0. Ingresos diversos del Instituto Nacional de Gestión Sanitaria.

2. Otros ingresos del Instituto Nacional de Gestión Sanitaria.

1. Ingresos diversos del Instituto de Migraciones y Servicios Sociales.

2. Ingresos diversos del Instituto Social de la Marina.

3. Ingresos diversos de otras Entidades.

5. Ingresos diversos de Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

6. Ingresos diversos de Centros Mancomunados.

8. Costas del procedimiento ejecutivo.

4. TRANSFERENCIAS CORRIENTES

40. De la Administración del Estado.

400. Del Departamento a que está adscrita.

1. Para financiar los complementos a mínimos de pensiones.

2. Para financiar las pensiones no contributivas.

3. Para financiar las prestaciones familiares.

4. Para financiar las prestaciones LISMI.

5. Para financiar las prestaciones del Síndrome Tóxico.

6. Para financiar las ayudas equivalentes a la jubilación anticipada.

0. De trabajadores de empresas acogidas a planes de reconversión.

1. Previas a la jubilación ordinaria.

7. Para financiar los servicios sociales del Instituto de Migraciones y Servicios Sociales.

8. Para financiar los servicios sociales del Instituto Social de la Marina.

9. Otras.

0. Para bonificaciones de cotizaciones Buques de Canarias.

1. Para bonificaciones de cotizaciones Régimen Especial Agrario.

2. Para otras cotizaciones y compensaciones de capitales coste de prestaciones.

3. Otras transferencias.

401. De otros Departamentos ministeriales.

1. Para financiar la asistencia sanitaria prestada por el Instituto Nacional de Gestión Sanitaria.

2. Para financiar la asistencia sanitaria prestada por el ISM.

9. Otras.

409. Otras transferencias corrientes.

41. De organismos autónomos.

410. Del Instituto Nacional de Administración Pública: para planes de formación.

419. De otros organismos autónomos.

42. De la Seguridad Social.

421. Aportaciones para el sostenimiento de servicios comunes.

422. Capitales renta.

1. Por incapacidad permanente.

2. Por muerte.

423. Cuotas de reaseguro de accidentes de trabajo.

429. Otras transferencias recibidas de Entidades del Sistema.

0. Del Instituto Nacional de la Seguridad Social.

1. Del Instituto Nacional de Gestión Sanitaria.

2. Del Instituto de Migraciones y Servicios Sociales.

3. Del Instituto Social de la Marina.

4. De la Tesorería General de la Seguridad Social.

5. De Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

6. De Centros Mancomunados.

44. De sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

440. De sociedades mercantiles estatales.

441. De entidades empresariales.

449. De otros organismos públicos.

45. De Comunidades Autónomas.

459. Otras transferencias corrientes.

46. De Corporaciones Locales.

460. De Corporaciones Locales.

47. De empresas privadas.

470. De empresas privadas.

471. Aportaciones de empresas colaboradoras para el sostenimiento de los Servicios Comunes.

48. De familias e instituciones sin fines de lucro.

480. De familias e instituciones sin fines de lucro.

49. Del exterior.

490. Del Fondo Social Europeo.

1. Al Instituto Nacional de Gestión Sanitaria.

2. Al Instituto de Migraciones y Servicios Sociales.

3. Al Instituto Social de la Marina.

499. Otras.

5. INGRESOS PATRIMONIALES

50. Intereses de títulos valores.

500. Del Estado.

0. No afectos al Fondo de Reserva.

1. Afectos al Fondo de Reserva.

501. De organismos autónomos.