Agencia Estatal Boletín Oficial del Estado

El artículo 35 de la Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, introduce en nuestro ordenamiento jurídico una nueva tasa, que tiene por objeto gravar la utilización, por parte de determinadas entidades, del ejercicio de la potestad jurisdiccional en los órdenes jurisdiccionales civil y contencioso-administrativo.

El ámbito espacial de la tasa se extiende a todo el territorio español, ya que tiene carácter estatal, y todo ello sin perjuicio de la exacción de otras tasas u otros tributos que puedan exigir las Comunidades Autónomas en el ejercicio de sus respectivas competencias financieras.

El hecho imponible de la citada tasa está constituido por el ejercicio de la potestad jurisdiccional, a instancia de los sujetos pasivos, mediante la realización de los siguientes actos procesales:

En lo civil, la interposición de demanda en toda clase de procesos declarativos y de ejecución de títulos extrajudiciales, así como la formulación de reconvención; la interposición de recurso de apelación, extraordinario por infracción procesal, y de casación.

En lo contencioso-administrativo está sujeta la interposición de recursos contencioso-administrativos, recursos de apelación, y de casación.

En ambos órdenes, el texto legal establece determinados supuestos de exención, tanto de naturaleza subjetiva como objetiva.

En cuanto a los sujetos pasivos, éstos son a título de contribuyentes, los que promuevan el ejercicio de la potestad jurisdiccional en los órdenes citados, quedando exentas las personas físicas, las entidades sin ánimo de lucro sometidas al régimen fiscal especial previsto en la Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades Sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo, las entidades parcial o totalmente exentas del Impuesto sobre Sociedades, y las entidades de reducida dimensión, tal como las define la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades.

La cuota tributaria está compuesta por una cantidad fija, en función de la clase de proceso de que se trate, y otra variable, resultado de aplicar la escala prevista en la Ley a una base imponible monetaria derivada de la cuantía del proceso judicial objeto de gravamen.

El tributo se exigirá por el procedimiento de autoliquidación, la cual se verificará a través del modelo oficial aprobado por la presente Orden, modelo que habrá de acompañar a los diferentes documentos procesales, en los términos previstos en el número 2.o del apartado 7 del artículo regulador de esta tasa.

La gestión del tributo requiere la colaboración de los órganos judiciales. En efecto, éstos son una pieza clave en el esquema de exacción y comprobación de esta nueva tasa. Existen diferentes preceptos, todos ellos contenidos en la Ley General Tributaria, que fundamentan este deber jurídico. Así, el art. 111.1 de dicha Ley establece la obligación, para todas las personas y entidades, públicas o privadas, de proporcionar a la Administración Tributaria, toda clase de datos e informaciones que sean de trascendencia tributaria.

Igualmente, el art. 112.1 dispone que todas las autoridades, de cualquier naturaleza, y quienes en general ejerzan funciones públicas, están obligados a facilitar a la Administración Tributaria cuantos datos o antecedentes recabe ésta, mediante requerimientos concretos o por disposiciones de carácter general, prestando a la misma cuanto apoyo, concurso, auxilio y protección sean precisos. Tales autoridades participarán en la exacción y gestión de los tributos mediante las advertencias, repercusiones y retenciones, documentales o pecuniarias, de acuerdo con lo dispuesto en el ordenamiento jurídico.

Además, esta obligación se halla concretada en el apartado tercero de dicho artículo, a cuyo tenor «los juzgados y tribunales deberán facilitar a la Administración Tributaria, de oficio o a requerimiento de la misma, cuantos datos con trascendencia tributaria se desprendan de las actuaciones judiciales de que conozcan, respetando, en todo caso, el secreto de las diligencias sumariales.»

Por todo ello, en uso de la habilitación contenida en el artículo 35 de la Ley 53/2002, de Medidas Fiscales, Administrativas y de Orden Social, y con el informe favorable del Ministerio de Justicia, dispongo:

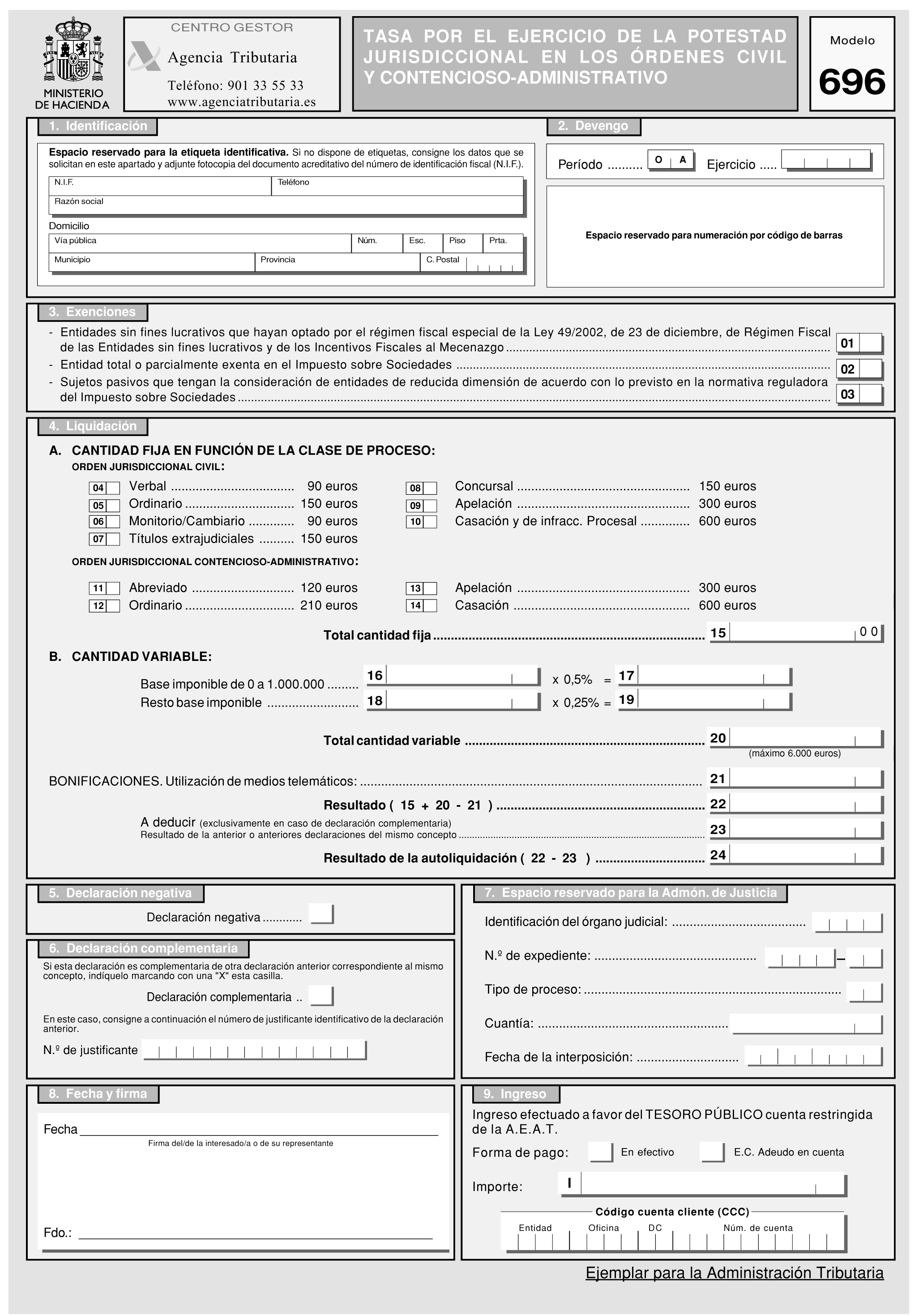

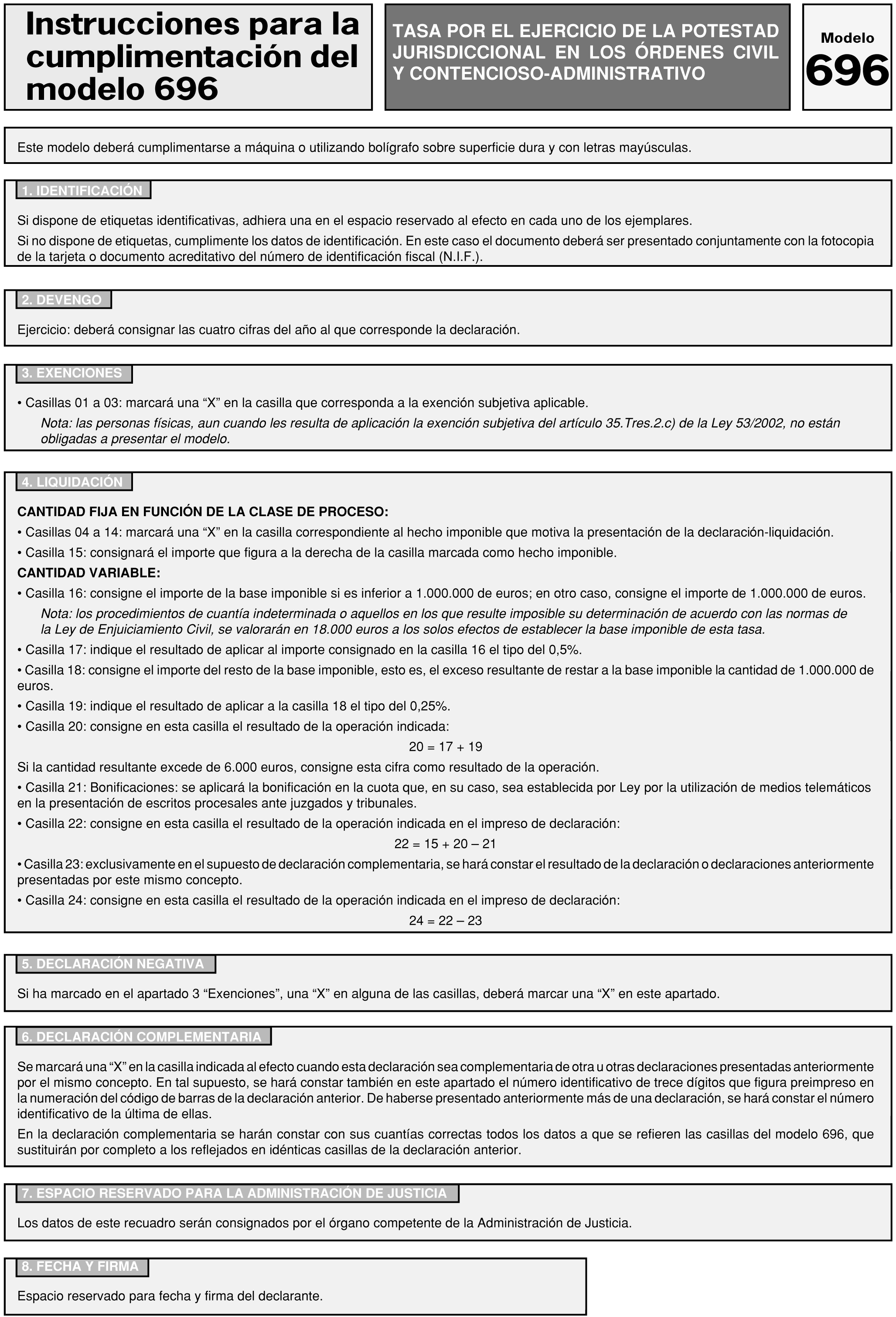

Uno. Se aprueba el modelo 696 «Autoliquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso-administrativo». Dicho modelo figura como anexo I a la presente Orden, y consta de cuatro ejemplares: «Ejemplar para la Administración Tributaria», «Ejemplar para la Administración de Justicia», «Ejemplar para la entidad colaboradora», y «Ejemplar para el interesado».

Dos. Estarán obligados a presentar este modelo los sujetos pasivos del tributo. No obstante, no existirá obligación de presentación en los siguientes supuestos, todos ellos exentos del pago de la tasa:

a) Cuando el hecho imponible sea realizado por personas físicas.

b) Cuando se trate de la interposición de la demanda, o de la presentación de posteriores recursos, en materia de sucesiones, familia o estado civil de las personas.

c) Cuando se trate de la interposición de un recurso contencioso-administrativo, o de ulteriores recursos dentro de este mismo orden jurisdiccional, en materia de personal, de protección de los derechos fundamentales de la persona, de actuaciones de la Administración Electoral, así como de la impugnación de disposiciones de carácter general.

Tres. Cuando se trate de entidades constituidas en el mismo ejercicio en el que se devengue la tasa a que se refiere la presente Orden, será el propio sujeto pasivo el que, en función del volumen previsible de su cifra de negocios para tal ejercicio, determine la concurrencia o no de las circunstancias que den lugar a la exención correspondiente a las empresas de reducida dimensión.

Las entidades no residentes, constituidas en alguno de los Estados Miembros de la Unión Europea, podrán acogerse a la exención correspondiente a las entidades de reducida dimensión si cumplen los requisitos establecidos al efecto para las entidades sujetas al Impuesto sobre Sociedades en España.

Uno. Los sujetos pasivos de la «Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso-administrativo» deberán presentar el modelo 696 y, en su caso, autoliquidar la deuda tributaria, con carácter previo a la presentación del acto procesal de parte correspondiente.

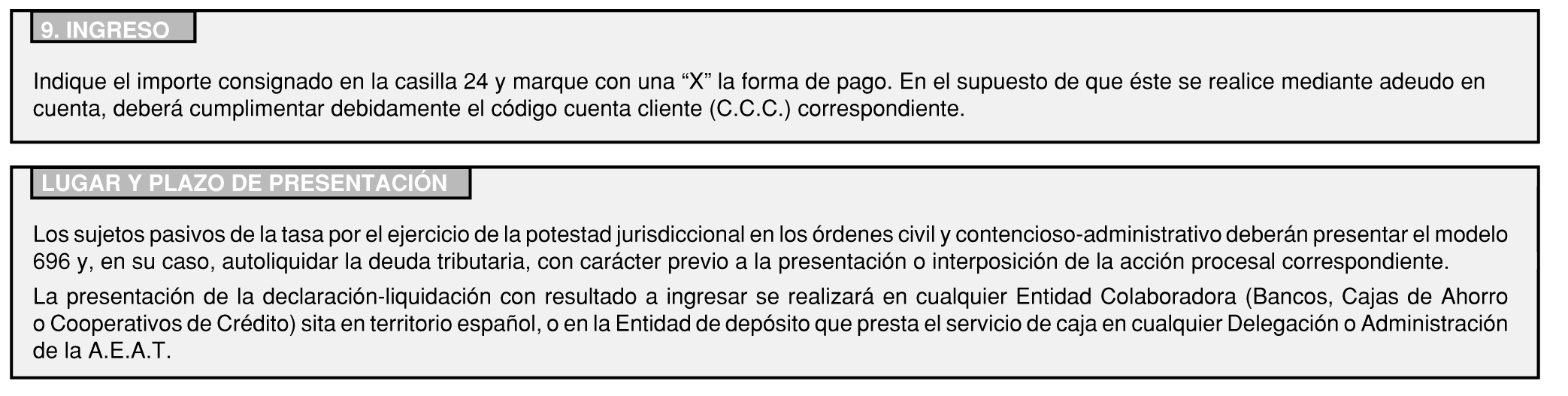

Dos. Cuando de la declaración-liquidación resulte una cantidad a ingresar, la presentación de la misma y la realización del correspondiente ingreso habrán de efectuarse en cualquier Entidad Colaboradora (Bancos, Cajas de Ahorro o Cooperativas de Crédito) sita en territorio español, o en la Entidad de depósito que presta el servicio de caja en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria.

Tres. Cuando de dicha declaración-liquidación no resulte una cantidad a ingresar, por estar exento del pago del tributo, el sujeto pasivo presentará directamente los ejemplares para la Administración Tributaria y para la Administración de Justicia de tal declaración-liquidación ante el órgano judicial correspondiente junto al escrito procesal mediante el cual se realice el hecho imponible, sin perjuicio de la posibilidad de su presentación por vía telemática, conforme a lo dispuesto en la presente Orden.

Los sujetos pasivos de esta tasa que deban suscribir la respectiva declaración-liquidación, deberán adherir las etiquetas identificativas en los espacios reservados al efecto en el modelo aprobado por la presente Orden.

Cuando no se disponga de etiquetas identificativas, deberá consignarse el Número de Identificación Fiscal (NIF) en el espacio reservado al efecto, acompañando al «Ejemplar para la Administración Tributaria», fotocopia del documento acreditativo de dicho número. En este caso, el ingreso habrá de efectuarse necesariamente en la entidad de depósito que presta el servicio de caja en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria.

Uno. Los sujetos pasivos de la tasa podrán efectuar la presentación del modelo 696 aprobado por esta Orden por vía telemática.

Dos. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el apartado séptimo y en las disposiciones adicionales segunda y tercera de la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345 («Boletín Oficial del Estado» del 28; corrección de errores de 5 de enero de 2001) podrán hacer uso de dicha facultad respecto del modelo 696 aprobado por la presente Orden.

Tres. La presentación telemática del modelo 696 estará sujeta a las siguientes condiciones:

1.o El declarante deberá disponer de Número de Identificación Fiscal (NIF).

2.o El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda de acuerdo con el procedimiento establecido en los anexos III y VI de la Orden de 24 de abril de 2000 (Boletín Oficial del Estado del 29), por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas, salvo que la presentación telemática vaya a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, en cuyo caso será la persona o entidad autorizada quien deberá tener instalado en el navegador su certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

3.o Para realizar la presentación telemática del modelo 696 el declarante deberá cumplimentar y transmitir los datos fiscales del formulario que aparecerá en la pantalla del ordenador, que estarán ajustados al contenido del modelo 696 aprobado por esta Orden.

4.o El declarante que opte por esta modalidad de presentación, deberá tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la Orden de 24 de abril de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.

Cuatro. Cuando se trate de declaraciones-liquidaciones con resultado a ingresar, la transmisión telemática del citado modelo deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante del mismo. No obstante lo anterior, en el caso de que existan dificultades técnicas que impidan efectuar la transmisión telemática de la declaración en la misma fecha del ingreso, podrá realizarse dicha transmisión telemática hasta el segundo día hábil siguiente al del ingreso.

Cinco. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de la declaración, dicha circunstancia se pondrá en conocimiento del declarante por el propio sistema, mediante los correspondientes mensajes de error, para que proceda a su subsanación.

Uno. El procedimiento a seguir para la presentación telemática del modelo 696, si el resultado de la declaración-liquidación es a ingresar, será el siguiente:

1.o El declarante se pondrá en comunicación con la entidad colaboradora por vía telemática o acudiendo a sus oficinas, o bien personándose en la entidad de depósito que preste el servicio de caja en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

N.I.F. del obligado a efectuar el pago (nueve caracteres).

Ejercicio fiscal (dos últimos dígitos).

Período al que corresponde: dos caracteres 0A (cero A).

Modelo a presentar:

696. «Autoliquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso administrativo».

Tipo de autoliquidación = «I» Ingreso.

Importe a ingresar (deberá ser mayor que cero).

La entidad colaboradora o la entidad prestadora del servicio de caja, una vez contabilizado el importe, asignará un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe a ingresar.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá como mínimo, los datos señalados en el anexo II de esta Orden.

2.o El declarante, una vez realizada la operación anterior, se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección: https://aeat.es. Una vez seleccionado el código a transmitir, modelo 696, introducirá el NRC suministrado por la entidad colaboradora.

3.o A continuación, procederá a transmitir el modelo 696 correspondiente con la firma electrónica, generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

4.o Si la declaración es aceptada la Agencia Estatal de Administración Tributaria le devolverá en pantalla el modelo 696, validado con un código electrónico de dieciséis caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo. El presentador deberá imprimir y conservar el modelo 696 aceptado, debidamente validado con el correspondiente código electrónico.

Dos. Si el resultado de la declaración es negativo, el procedimiento para la presentación telemática será el siguiente:

1.o El declarante se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección: https://aeat.es.

2.o A continuación, procederá a transmitir el modelo 696 correspondiente con la firma electrónica, generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

3.o Si la declaración es aceptada la Agencia Estatal de Administración Tributaria le devolverá en pantalla el modelo 696, validado con un código electrónico de dieciséis caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá imprimir y conservar el modelo 696 aceptado, debidamente validado con el correspondiente código electrónico.

Uno. El «Ejemplar para la Administración Tributaria» y el «Ejemplar para la Administración de Justicia» del modelo 696, debidamente validados cuando el resultado sea a ingresar, se adjuntarán a todo escrito procesal mediante el que se realice el hecho imponible de esta tasa. Igualmente se acompañarán dichos ejemplares cuando se trate de personas o entidades exentas del pago de esta tasa, salvo en los supuestos contemplados en el apartado Primero Dos de esta Orden.

Dos. El Secretario Judicial comprobará la incorporación del modelo de autoliquidación a la demanda o escrito procesal y cumplimentará en el «Ejemplar para la Administración Tributaria» y en el «Ejemplar para la Administración de Justicia» los datos relativos a la identificación del órgano judicial, que coincidirá con el número de cuenta asignado en el sistema general de consignaciones y depósitos judiciales, el número del expediente, el tipo del proceso, la cuantía de la pretensión y la fecha de interposición.

Tres. Si el sujeto pasivo no adjuntase el modelo de autoliquidación a la demanda o escrito procesal, el Secretario Judicial extenderá la oportuna diligencia, requiriendo por diez días al interesado para que subsane la omisión, apercibiéndole de no dar curso a la demanda o escrito procesal, conforme a lo dispuesto en el apartado 7.2 del artículo 35 de la Ley 53/2002.

Cuatro. Si dentro del plazo señalado en el apartado anterior fuese subsanada la omisión, el Secretario Judicial procederá conforme a lo dispuesto en el número dos de este apartado. Si el sujeto pasivo no subsanare la omisión dentro del plazo legalmente establecido, el Secretario Judicial comunicará esta circunstancia en el plazo de cinco días a la Delegación de la Agencia Estatal de Administración Tributaria en cuya demarcación radique la sede del órgano judicial.

Cinco. Durante los veinte primeros días naturales de los meses de abril, julio, octubre y enero, el Secretario Judicial habrá de remitir a la Delegación de la Agencia Estatal de Administración Tributaria en cuya demarcación radique la sede del órgano judicial el «Ejemplar para la Administración Tributaria» de cada una de las autoliquidaciones presentadas por los sujetos pasivos dentro del trimestre natural inmediato anterior.

Seis. En el supuesto de presentación telemática, el sujeto pasivo deberá acompañar por duplicado el modelo aceptado y debidamente validado con su correspondiente código electrónico que habrá impreso al realizar la presentación. En este caso, el Secretario Judicial ante quien se verifique el trámite que origina el hecho imponible, deberá cumplimentar los datos a que hace referencia el número dos de este apartado en una de las copias del modelo y remitirla a la Delegación correspondiente de la Agencia Estatal de Administración Tributaria de acuerdo con los periodos y plazos a que hace mención el número cinco de este mismo apartado.

En este supuesto de presentación telemática, el Secretario Judicial podrá remitir telemáticamente y de forma inmediata los datos a que hace referencia el número dos de este apartado, a través de la aplicación habilitada al efecto en la página de Internet www.agenciatributaria.es.

De conformidad con lo dispuesto en el artículo 35, apartado cuarto, número dos, letra a) de la Ley 53/2002, el devengo de la tasa para los procedimientos regulados en la Ley 29/1998, de 13 de julio, Reguladora de la Jurisdicción Contencioso-Administrativa, se producirá en el momento de la interposición del recurso contencioso-administrativo, acompañado o no de la demanda. En aquellos casos en que no sea posible fijar la cuantía del procedimiento en el momento de la interposición del recurso, el sujeto pasivo acompañará el modelo de autoliquidación de la tasa a la presentación de la demanda.

De conformidad con lo dispuesto en el artículo 35 de la Ley 53/2002, el devengo de la tasa en el procedimiento monitorio tendrá lugar en el momento de la presentación, por parte del sujeto pasivo, de la demanda de juicio ordinario, una vez que el demandado hubiere formulado oposición al requerimiento de pago.

Uno. Si en el transcurso de la tramitación del procedimiento, el órgano judicial fijara una cuantía superior a la que inicialmente hubiere determinado el sujeto obligado al pago de la tasa, éste deberá presentar una declaración-liquidación complementaria en el plazo de un mes, a contar desde el día siguiente al de comunicación a las partes de la resolución judicial que determine la cuantía. Lo mismo ocurrirá en el caso en que no se hubiere determinado inicialmente por el sujeto pasivo la cuantía del procedimiento.

Si, por el contrario, la cuantía fijada por el órgano judicial fuera inferior a la inicialmente determinada por el sujeto pasivo, éste podrá solicitar que se rectifique la declaración-liquidación por él presentada, y, si procediese, que se devuelva la parte de la cuota tributaria ingresada en exceso, de acuerdo con lo que dispone el Real Decreto 1163/1990, de 21 de septiembre, por el que se regula el Procedimiento para la Realización de Devoluciones de Ingresos Indebidos de Naturaleza Tributaria.

Dos. El Secretario Judicial, en el plazo de 5 días, comunicará por escrito la modificación de la cuantía a la Delegación de la Agencia Tributaria en cuya demarcación radique la sede del órgano judicial, a los efectos oportunos.

Se modifica la Orden de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las Entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

En el Anexo I, Código 021 autoliquidaciones, se incluye el siguiente modelo:

Código de modelo: 696

Denominación: «Autoliquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso-administrativo».

Los escritos que den lugar a la realización del hecho imponible, presentados con anterioridad a la entrada en vigor de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso-administrativo, y pendientes de su admisión a trámite a la citada fecha, no devengarán esta tasa.

La presente Orden entrará en vigor el 1 de abril de 2003.

Madrid, a 24 de marzo de 2003.

MONTORO ROMERO

Ilmo. Sr. Director general de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director general de Tributos.

Datos mínimos a introducir en el recibo:

Fecha de la operación:

Código de entidad y sucursal: XXXX-XXXX.

Concepto:

696. Ejercicio NNNN. Periodo OA.

Identificación de la cuenta (C.C.C.): (cuando el ingreso sea en efectivo no deberá cumplimentarse este campo).

Identificación del declarante:

NIF: XNNNNNNNX

Denominación social:

Importe:

N.R.C. asignado al ingreso:

N.R.C. al que sustituye: (este campo sólo se cumplimentará en el caso de anulación del N.R.C. anterior y sustitución por uno nuevo).

Leyenda: «Este recibo surte los efectos liberatorios para el Tesoro Público señalados en el Reglamento General de Recaudación».

Nota: «El ingreso de la deuda no exime de la obligación de presentar la declaración».

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid