Agencia Estatal Boletín Oficial del Estado

La Resolución del Departamento de Aduanas e Impuestos Especiales de 4 de diciembre de 2000, publicada en el «Boletín Oficial del Estado» de 22 de ese mismo mes, modificada por la Resolución de 30 de julio de 2001, publicada en el «Boletín Oficial del Estado» de 7 de agosto, recoge las instrucciones para la formalización del Documento Único Administrativo (DUA), y entre dichas instrucciones se incluye la posibilidad de presentar estas declaraciones bien en papel o bien mediante transmisión electrónica utilizando para ello mensajes EDIFACT, modalidad recogida por el Código Aduanero Comunitario.

Desde la entrada en vigor de la Resolución de 30 de julio de 2001, pueden presentarse declaraciones aduaneras mediante transmisión electrónica, además de por redes de valor añadido, por Internet.

Considerando que actualmente se dan las condiciones técnicas de idoneidad necesarias y que existe el marco jurídico base para la utilización de Internet y la firma electrónica, la transmisión telemática del Documento Único Aduanero (DUA) pasará a realizarse de modo exclusivo a través de Internet, posibilitando al operador económico una reducción de los costes indirectos originados por el cumplimiento de las obligaciones tributarias derivadas de las operaciones de comercio exterior.

Todo ello se enmarca en una evolución lógica acorde con la situación de la tecnología asociada a Internet, profundizando en el camino emprendido por la AEAT para facilitar y agilizar las obligaciones de los contribuyentes, y promoviendo la homogeneización de los medios a través de los cuales un contribuyente puede relacionarse con la Administración Tributaria en el Área de Aduanas e Impuestos Especiales.

En el desarrollo de los medios telemáticos que agilicen los trámites aduaneros a los operadores, además de permitir el pago de las deudas aduaneras directamente por Internet, lo que implica la obtención de la autorización de levante cuando se trate de un DUA con pago previo que haya sido asignado a circuito verde y, en el resto de los casos, la reposición automática del saldo de la garantía, se incluye la posibilidad de que el propio operador imprima la carta de pago de las deudas objeto de contracción por la Aduana.

Asimismo, fruto de la colaboración entre el SOIVRE y la AEAT, se implementa un sistema de autenticación de los certificados emitidos por el citado Servicio de Inspección que podrá sustituir a la presentación del citado certificado en papel a la Aduana con anterioridad al levante de la mercancía. Este Departamento junto con otros Servicios de Inspección Fronteriza, está estudiando la implantación de este sistema para otros certificados.

Por otra parte, con el fin de mejorar la gestión del régimen de depósito y de otros almacenes bajo control aduanero, así como permitir que puedan presentarse las declaraciones de introducción en estos almacenes mediante transmisión electrónica de datos, se han modificado los siguientes capítulos de esta Resolución: El 5.º con las instrucciones para cumplimentar estas declaraciones y el 2.º (importación), 3.º (exportación) y 4.º (tránsito), para incluir la información necesaria para la ultimación de dichos regímenes. Punto importante en esta modificación es el permitir que el propio operador decida en qué tipo de unidad de medida va a realizarse el control de la mercancía en dichos almacenes.

También con vistas a la nueva aplicación de gestión de depósitos, la reexportación desde depósito aduanero, se incluye como un apartado específico, con su propio contenido, dentro del capítulo de exportación.

Se incluye, asimismo, una nueva clave de preferencia arancelaria para solicitar la suspensión para las partes, componentes y otras mercancías del tipo de las incorporadas en las aeronaves civiles cuando se aporte el certificado de aeronavegabilidad previsto en el Reglamento (CE) 1147/2002, así como una nueva clave que identifique dicho certificado para su declaración en la casilla 44.

Se corrigen errores detectados en la Resolución citada.

Por todo ello, este Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria acuerda lo siguiente:

Se modifica la Resolución del Departamento de Aduanas e Impuestos Especiales de 4 de diciembre de 2000, publicada en el «Boletín Oficial del Estado» de 22 de ese mismo mes, modificada por la Resolución de 30 de julio de 2001, publicada en el «Boletín Oficial del Estado» de 7 de agosto, en la que se recogen las instrucciones para la formalización del Documento Único Administrativo (DUA), según las instrucciones contenidas en el anexo 1.º de esta Resolución.

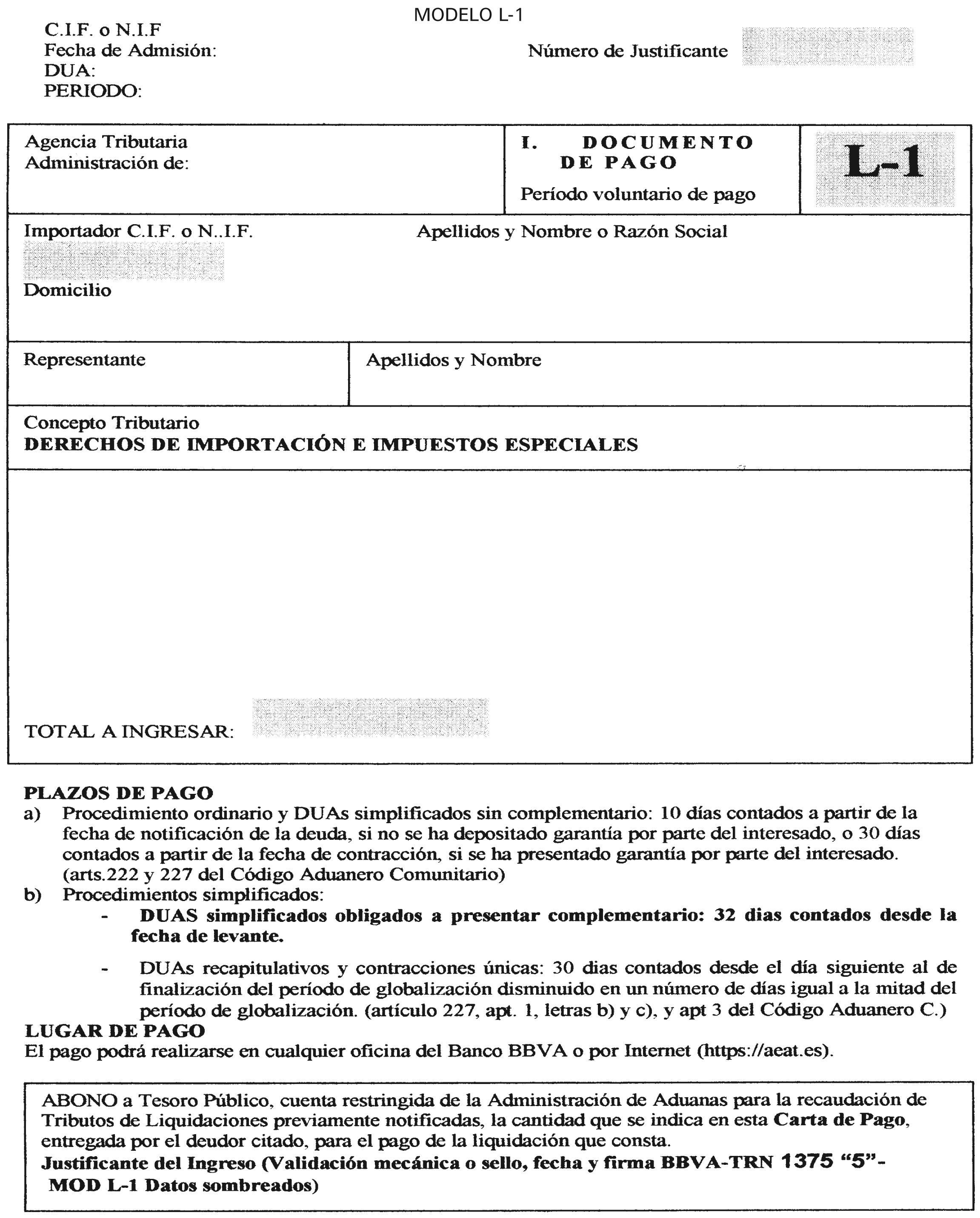

Se sustituye el capítulo 6.º de la Resolución citada en la disposición anterior por el contenido como anexo 2.º de la presente Resolución, se incluye un nuevo apéndice que figura como anexo 3.º de esta Resolución y el formato del Documento de Pago, modelo L-1, como anexo 4.º

Se suprime la posibilidad de presentar electrónicamente a través de redes de valor añadido las declaraciones aduaneras contenidas en esta Resolución.

Hasta el 1 de octubre se seguirán admitiendo solicitudes para la presentación de las declaraciones aduaneras contenidas en esta Resolución a través de redes de valor añadido.

La presente Resolución entrará en vigor el próximo 1 de octubre, a excepción de lo previsto en la disposición tercera que será efectivo desde el 1 de abril de 2003.

Madrid, 31 de julio de 2002.–El Director del Departamento, Nicolás Bonilla Penvela.

Se modifica la Resolución del DUA de la forma siguiente:

1.º Todas las indicaciones en las casillas 12, 42, 44, 46 y 47 referidas a la posibilidad de presentar las declaraciones en pesetas o en euros, deberán entenderse referidas únicamente a euros.

2.º Capítulo 2.º, apartado 2.2.2, casilla 22, subcasilla segunda: Se suprime la «NOTA».

3.º Capítulo 2.º, apartado 2.2.2, casilla 31: Se incluye el siguiente punto a continuación del referido a la «descripción»:

«Unidades, se indicará la cantidad de la mercancía en el tipo de unidad de medida, así como la clave de ésta, que esté fijada en la normativa aplicable o en el procedimiento autorizado, cuando ésta no esté reflejada en otra casilla de la declaración. Por ejemplo:

Contingentes cuantificados en una unidad de medida diferente al peso o a la indicada en la casilla 41;

Unidad fiscal de los impuestos especiales;

Despacho a consumo de mercancía en depósito, cuyo control se realice por la unidad declarada por el operador; etc.»

4.º Capítulo 2.º, apartado 2.2.2, casilla 36, segunda y tercera cifra del código: Se incluyen los siguientes nuevos códigos:

«19 Mercancía acogida a suspensión temporal para las piezas importadas con un certificado de aeronavegabilidad (R.CE 1147/2002).

83 Mercancía acogida a contingente dentro de las Medidas Arancelarias Específicas de Canarias.»

5.º Capítulo 2.º, apartado 2.2.2, casilla 37, segunda subcasilla, clave «SIC»: Se sustituye la referencia a los artículos 589.2 y 709.2 por el artículo 519.4.

6.º Capítulo 2.º, apartado 2.2.2, casilla 40: Se sustituyen los apartados B) y C) por los siguientes apartados B), C) y D):

«B) Mercancías previamente vinculadas a un régimen aduanero de perfeccionamiento activo, importación temporal o transformación bajo control aduanero (régimen precedente 51, 53 y 91): Se declarará el DUA de vinculación a dicho régimen, el número de orden de la partida y la fecha de finalización del plazo otorgado para ultimar el régimen de que se trate, de la forma siguiente:

DUARRRRANNNNNNPPP AAAAMMDD.

(Tipo de declaración, R código de recinto, A último dígito del año, N número de la declaración, P partida de orden, A año, M mes y D día.)

C) Mercancías previamente vinculadas al régimen de depósito aduanero (régimen precedente 71, u otro régimen económico cuando la mercancía esté vinculada a depósito aduanero o se encuentre en un depósito o zona franca): Deberá declararse el DUA de vinculación o la declaración con la que se ha realizado el alta en el depósito:

DVD DUA de vinculación/introducción en depósito. IDA Inclusión en depósito aduanero con domiciliación. RUN Declaración en depósito de reconversión de unidades. TRS Declaración de transferencia. La identificación de la declaración previa se hará, para todos los tipos de declaración incluidos en el cuadro anterior, de la forma siguiente:

DDDRRRRANNNNNNPPP.

(D tipo de declaración, R código de recinto, A último dígito del año, N número de la declaración, P partida de orden.)

D) Otros supuestos en los que no existe declaración sumaria o DUA de vinculación a un régimen previo. Se declarará de la forma siguiente:

D.1) Mercancía incluida en un cuaderno ATA:

ATAAAAAMMDDAAAAMMDD.

(Tipo de declaración, fecha de entrada en la Comunidad de la mercancía y fecha de caducidad del cuaderno.)

D.2) Otros supuestos: Se incluirá el tipo de documento y a continuación, la fecha de entrada en territorio aduanero de la Comunidad, o el número de registro correspondiente al control aduanero de esa mercancía, siguiendo la estructura indicada por la Aduana.

EZF Mercancía en depósito o zona franca. ITV Vehículos introducidos por sus propios medios. INS Mercancía introducida mediante instalaciones fijas. EVP Envío postal. IRR Introducción irregular. EQV Mercancía contenida en el equipaje de los viajeros.»

7.º Capítulo 2.º, apartado 2.2.2, casilla 44, apartado c): Se añade el siguiente punto:

«Cuando se trate de reimportaciones, mercancía en retorno, o cualquier otro supuesto en que existiera un documento aduanero previo no previsto en la casilla 40, deberá declararse en esta casilla el documento y número e incluir copia del mismo.»

8.º Capítulo 2.º, apartado 2.2.2, casilla 49: Se sustituye la explicación sobre el contenido de esta casilla por el siguiente:

«Siempre que la mercancía proceda de un depósito o almacén autorizado, se consignará, en esta casilla, el número del mismo, formado por el código ISO alfa-2 del Estado miembro que lo autorizó (dos dígitos), la clave identificativa del tipo de depósito (dos dígitos) y el número (ocho dígitos).»

9.º Capítulo 3.º, apartado 3.2.2, casilla 22, subcasilla segunda: Se suprime la «NOTA».

10.º Capítulo 3.º, apartado 3.2.2, casilla 31: Se incluye el siguiente punto a continuación del referido a la «descripción»:

«Unidades, se indicará la cantidad de la mercancía en el tipo de unidad de medida, así como la clave de ésta, que esté fijada en la normativa aplicable o en el procedimiento autorizado, cuando ésta no esté reflejada en otra casilla de la declaración. Por ejemplo:

Para la aplicación del régimen especial de abastecimiento de Canarias.

Despacho a consumo de mercancía en depósito, cuyo control se realice por la unidad declarada por el operador; etc.»

11.º Capítulo 3.º, apartado 3.2.2, casilla 37, segunda subcasilla: Se sustituye la descripción del código RSP por el texto siguiente:

«RSP Productos agrícolas acogidos al beneficio de la restitución cuando el operador esté autorizado y se acoja al procedimiento previsto en el artículo 6 del Reglamento (CE) 800/99 y la partida de orden ampare cantidades no superiores a:

5.000 kg. para productos del sector de los cereales;

500 kg. para los demás productos con derecho a restitución.»

12.º Capítulo 3.º, apartado 3.2.2, casilla 40: Se sustituye el contenido de esta casilla por el siguiente:

«40 documento de cargo/documento precedente Ocasional Se indicará, en su caso, el documento precedente, es decir, cuando la mercancía estuviera vinculada a un régimen aduanero anterior, deberá declararse el documento con el que se vinculó a dicho régimen, de la forma siguiente:

A) Mercancía que estuviera vinculada a un régimen económico anterior de importación, como perfeccionamiento activo, importación temporal o transformación bajo control aduanero, o a los regímenes especiales de Canarias, se declarará el DUA de vinculación a dicho régimen, el número de orden de la partida y la fecha de finalización del plazo otorgado para ultimar el régimen de que se trate, de la forma siguiente:

DUARRRRANNNNNNPPP AAAAMMDD.

B) Mercancía que estuviera vinculada a un régimen económico anterior de exportación, como perfeccionamiento pasivo o exportación temporal se declarará el DUA de vinculación a dicho régimen, el número de orden de la partida y la fecha de finalización del plazo otorgado para ultimar el régimen de que se trate, de la forma siguiente:

DUERRRRANNNNNNPPP AAAAMMDD.

C) Mercancías previamente vinculadas al régimen de depósito aduanero (régimen precedente 71, u otro régimen económico cuando la mercancía esté vinculada a depósito aduanero o se encuentre en un depósito o zona franca): Deberá declararse el DUA de vinculación o la declaración con la que se ha realizado el alta en el depósito:

DVD DUA de vinculación/introducción en depósito. IDA Inclusión en depósito aduanero con domiciliación. RUN Declaración en depósito de reconversión de unidades. TRS Declaración de transferencia. La identificación de la declaración previa se hará, para todos los tipos de declaración incluidos en el cuadro anterior, de la forma siguiente:

DDDRRRRANNNNNNPPP.

(D Tipo de declaración, R código de recinto, A último dígito del año, N número de la declaración, P partida de orden).»

13.º Capítulo 3.º, apartado 3.2.2, casilla 44: Se sustituye el contenido del apartado a) de esta casilla, por el siguiente:

«a) Cuando se trate de una Aduana marítima, deberá declararse el número del manifiesto de carga en el que está previsto que salga la mercancía.»

14.º Capítulo 3.º, apartado 3.2.2, casilla 49: Se sustituye la explicación del contenido de esta casilla por la siguiente:

«Siempre que la mercancía proceda de un depósito o almacén autorizado, se consignará, en esta casilla, el número del mismo, formado por el código ISO-alfa 2 del Estado miembro que lo autorizó (dos dígitos), la clave identificativa del tipo de depósito (dos dígitos) y el número (ocho dígitos).»

15.º Capítulo 3.º: El apartado 5.3 referido a la «REEXPORTACIÓN DE MERCANCÍA PREVIAMENTE VINCULADA AL RÉGIMEN DE DEPÓSITO ADUANERO» pasa a incluirse en el capítulo 3.º como el apartado 3.5 de la Resolución, incluyendo las siguientes modificaciones:

15.1) Casilla 31: Se incluye el siguiente punto a continuación del referido a la «descripción»:

«Unidades, se indicará la cantidad de la mercancía en el tipo de unidad de medida, así como la clave de ésta, cuando el operador prefiera que el control de la mercancía se realice por una magnitud distinta del peso.»

15.2) Casilla 40: Se incluye esta casilla con el siguiente contenido:

«40 documento de cargo/documento precedente Ocasional Deberá declararse el DUA de vinculación o la declaración con la que se ha realizado el alta en el depósito, siguiendo la siguiente codificación:

DVD DUA de vinculación/introducción en depósito. IDA Inclusión en depósito aduanero con domiciliación. RUN Declaración en depósito de reconversión de unidades. TRS Declaración de transferencia. La identificación de la declaración previa se hará, para todos los tipos de declaración incluidos en el cuadro anterior, de la forma siguiente:

DDDRRRRANNNNNNPPP

(D, tipo de declaración; R, código de recinto; A, último dígito del año N; número de la declaración; P, partida de orden).»

16.º Capítulo 4.º, apartado 4.2.2.2, casilla 31: se incluye el siguiente punto a continuación del referido a la «descripción»:

«Unidades, se indicará la cantidad de la mercancía en el tipo de unidad de medida, así como la clave de ésta, que esté fijada en la normativa aplicable o en el procedimiento autorizado, cuando ésta no esté reflejada en otra casilla de la declaración. Por ejemplo:

Ultimación del régimen de depósito, cuando el control de la cantidad de mercancía se realice por la unidad declarada por el operador, etc.

Control de las garantías de tránsito (véase nota 4).»

17.º Capítulo 4.º, apartado 4.2.2.2, casilla 40: se sustituye el contenido de esta casilla por el siguiente:

«40 Documento de cargo/documento precedente Ocasional Se indicará, en su caso, el documento precedente, la declaración sumaria o el documento con el que se vinculó la mercancía a un régimen económico anterior, de la forma siguiente:

A) Mercancía incluida en una declaración sumaria: se identificará ésta de la forma siguiente:

Número de registro: recinto (cuatro dígitos), año (un dígito), número (seis dígitos) o, en caso de manifiestos aéreos presentados vía EDI, año (cuatro dígitos), mes (dos dígitos), día (dos dígitos), código compañía aérea (tres dígitos), número de vuelo (cinco dígitos).

Número de la partida de orden del documento de cargo correspondiente a la mercancía declarada en la casilla 31, o, en caso de manifiestos aéreos presentados vía EDI, número de conocimiento (hasta 19 dígitos).

Número de bultos que se datan.

Los diferentes datos irán separados por barras o guiones. Tras indicar los bultos se pondrá la letra «b» y tras los kilos, la letra «k». Ejemplo:

0711/8/500323/1/10b/100k.

B) Mercancías previamente vinculadas a un régimen aduanero de perfeccionamiento activo, importación temporal o transformación bajo control aduanero (régimen precedente 51, 53 y 91): se declarará el DUA de vinculación a dicho régimen, el número de orden de la partida y la fecha de finalización del plazo otorgado para ultimar el régimen de que se trate, de la forma siguiente:

DUARRRRANNNNNNPPP AAAAMMDD.

(Tipo de declaración, R, código de recinto; A, último dígito del año; N, número de la declaración; P, partida de orden; A, año; M, mes, y D, día.)

C) Mercancías previamente vinculadas al régimen de depósito aduanero (régimen precedente 71, u otro régimen económico cuando la mercancía esté vinculada a depósito aduanero o se encuentre en un depósito o zona franca): deberá declararse el DUA de vinculación o la declaración con la que se ha realizado el alta en el depósito:

DVD DUA de vinculación/introducción en depósito. IDA Inclusión en depósito aduanero con domiciliación. RUN Declaración en depósito de reconversión de unidades. TRS Declaración de transferencia. La identificación de la declaración previa se hará, para todos los tipos de declaración incluidos en el cuadro anterior, de la forma siguiente:

DVDRRRRANNNNNNPPP.

(Tipo de declaración, R, código de recinto; A, último dígito del año; N, número de la declaración; P, partida de orden.)

D) Otros supuestos: se incluirá el tipo de documento y, a continuación, la fecha de entrada en territorio aduanero de la Comunidad, o el número de registro correspondiente al control aduanero de esa mercancía, siguiendo la estructura indicada por la Aduana.

EZF Mercancía en depósito o zona franca. EQV Mercancía contenida en el equipaje de los viajeros.»

18.º Capítulo 4.º, apartado 4.2.2.2, casilla 49: se incluye la siguiente casilla:

«49 Identificación depósito Ocasional Siempre que la mercancía proceda de un depósito o almacén autorizado, se consignará, en esta casilla, el número del mismo, formado por el código iso-alfa2 del Estado miembro que lo autorizó (dos dígitos), la clave identificativa del tipo de depósito (dos dígitos) y el número (ocho dígitos).»

19.º Capítulo 4.º, apartado 4.4: se suprime.

20.º Capítulo 5.º, Título:

Donde dice: «Vinculación al régimen de depósito aduanero y otros almacenes autorizados y reexportación de mercancía previamente vinculada a un depósito aduanero», debe decir: «Vinculación al régimen de depósito aduanero y otros almacenes autorizados».

21.º Capítulo 5.º, Apartado 5.1.1: se sustituye el contenido de este apartado por el siguiente:

«Para la vinculación al régimen de Depósito y para las introducciones en otros almacenes autorizados, se utilizará un documento único de la serie I.»

22.º Capítulo 5.º, Apartado 5.2.2: se incluye la casilla siguiente:

«2 Expedidor/exportador número Ocasional Deberá indicarse el nombre o razón social y la dirección completa del proveedor, sea o no el vendedor, en los supuestos de vinculación al régimen de mercancía no comunitaria que no hubiera estado previamente vinculada a un régimen económico.»

23.º Capítulo 5.º, Apartado 5.2.2, casilla 22: se suprime.

24.º Capítulo 5.º, apartado 5.2.2: se incluye la casilla siguiente:

«25 Modo de transporte en frontera Obligatoria Se indicará la modalidad correspondiente al medio de transporte activo en que han entrado las mercancías en el territorio aduanero de la CE o, en el caso de envíos intracomunitarios, en el Estado o área correspondiente, según los siguientes códigos de una cifra:

1: Transporte marítimo.

2: Transporte por ferrocarril.

3: Transporte por carretera.

4: Transporte aéreo.

5: Envíos Postales.

7: Instalaciones de transportes fijas.

8: Transporte por navegación interior.

9: Propulsión propia.»

25.º Capítulo 5.º, apartado 5.2.2.2, casilla 31: se incluye el siguiente punto a continuación del referido a la «descripción»:

«Unidades, se indicará la cantidad de la mercancía en el tipo de unidad de medida, así como la clave de ésta, cuando el operador prefiera que el control de la mercancía se realice por una magnitud distinta del peso.»

26.º Capítulo 5.º, apartado 5.2.2: se incluye la casilla siguiente:

«34 Cod. país de origen

a) b)

Subcasilla a): Obligatoria.

Subcasilla b): No se cubrirá.

Subcasilla a): se consignará el código del país de donde son originarias las mercancías conforme a las disposiciones establecidas en el Reglamento CEE 2913/92 del Consejo, de 27 de junio de 1992 (véanse códigos de países en anexos II y III).»

27.º Capítulo 5.º, apartado 5.2.2: se incluye la casilla siguiente:

«36 Preferencia Ocasional Será opcional para el operador cuando el régimen solicitado sea 71. Se indicará el régimen arancelario que se solicita para las mercancías declaradas. Para ello se consignará un código de tres cifras combinando las que se indican a continuación:

Primera cifra del código:

1: Mercancía que no se acoge a ninguna preferencia arancelaria por razón de origen.

2: Mercancía acogida al sistema de preferencias generalizadas.

3: Mercancía acogida a cualquier otra preferencia arancelaria en razón de su origen.

Segunda y tercera cifra del código:

00: Cuando no se acoja a ninguna de las reducciones de los códigos siguientes (se incluyen aquí las mercancías acogidas a un límite máximo arancelario):

10: Mercancía acogida a suspensión arancelaria, no comprendida en otros puntos.

15: Mercancía acogida a suspensión con destino especial

18: Mercancía acogida a suspensión con certificado sobre la naturaleza particular del producto.

40: Mercancía acogida a destino especial, no incluido en otro punto.

50: Mercancía con certificado sobre la naturaleza particular del producto.

99: No percepción de los derechos de aduana en virtud de disposiciones comunitarias (franquicias arancelarias y mercancía en retorno) o porque estén incluidas en los acuerdos de unión aduanera celebrados por la Comunidad.»

28.º Capítulo 5.º, apartado 5.2.2, casilla 40: el texto actual se numerará con el apartado A) y a continuación se añadirán los siguientes apartados:

«B) Mercancías previamente vinculadas a un régimen aduanero de perfeccionamiento activo, importación temporal o transformación bajo control aduanero (régimen precedente 51, 53 y 91): se declarará el DUA de vinculación a dicho régimen y el número de orden de la partida, de la forma siguiente:

DUARRRRANNNNNNPPP.

(Tipo de declaración, R, código de recinto; A, último dígito del año; N, número de la declaración; P, partida de orden.)

C) Mercancías previamente vinculadas al régimen de depósito aduanero (régimen precedente 71, u otro régimen económico cuando la mercancía esté vinculada a depósito aduanero o se encuentre en un depósito o zona franca): deberá declararse el DUA de vinculación o la declaración con la que se ha realizado el alta en el depósito:

DVD DUA de vinculación/introducción en depósito. IDA Inclusión en depósito aduanero con domiciliación. RUN Declaración en depósito de reconversión de unidades. TRS Declaración de transferencia. La identificación de la declaración previa se hará, para todos los tipos de declaración incluidos en el cuadro anterior, de la forma siguiente:

DDDRRRRANNNNNNPPP.

(D, tipo de declaración; R, código de recinto; A, último dígito del año; N, número de la declaración; P, partida de orden.)

D) Otros supuestos en los que no existe declaración sumaria o DUA de vinculación a un régimen previo: se declarará de la forma siguiente:

D.1) Mercancía incluida en un cuaderno ATA (régimen precedente 53):

ATANNNNNNNNNN.

(Tipo de declaración y número del cuaderno.)

D.2) Otros supuestos: se incluirá el tipo de documento y a continuación la fecha de entrada en territorio aduanero de la Comunidad, o el número de registro correspondiente al control aduanero de esa mercancía, siguiendo la estructura indicada por la Aduana.

ITV Importación temporal de medios de transporte, propulsión propia. EZF Mercancía en depósito o zona franca (régimen precedente 78). INS Mercancía introducida mediante instalaciones fijas. EVP Envío postal. EQV Mercancía contenida en el equipaje de los viajeros. IRR Introducción irregular.»

29.º Capítulo 5.º, apartado 5.2.2, casilla 46: se suprime.

30.º Capítulo 5.º, apartado 5.2.2: se añade la siguiente casilla:

| 47 Cálculo de los tributos | Clase tributo | Base Imponible | Tipo | Importe | MP | Obligatoria |

| Total | ||||||

Cuando se trate de vinculación a depósito aduanero de mercancía no comunitaria, deberá indicarse en la columna «base imponible» el valor de la misma. Asimismo, cuando dicha mercancía estuviera sujeta, en caso de su despacho a consumo, a algún derecho específico, se deberá incluir también la cantidad de mercancía en la unidad fiscal que constituya la base imponible para dicho derecho, así como la clave de dicha unidad.

31.º Capítulo 5.º, apartado 5.2.2, casilla 49: se sustituye la explicación sobre el contenido de esta casilla por la siguiente:

«49 Identificación depósito Obligatoria Se consignará el número del depósito o almacén formado por el código iso-alfa 2 del Estado miembro que lo autorizó (dos dígitos), la clave identificativa del tipo de depósito (dos dígitos) y el número (ocho dígitos).»

APÉNDICES

32.º Apéndice I, apartado 1.2.2: se sustituye el código de restitución 1601.00.91.9000 por los códigos: 1601.00.91.9120 y 1601.00.91.9190.

33.º Apéndice I, apartado 3.1.2: se sustituye el párrafo segundo por el siguiente:

«El documento que debe remitirse al FEGA, a los efectos del cobro de la restitución, consistirá en una fotocopia diligenciada del ejemplar para la Aduana del DUA. La diligencia se extenderá en el dorso de la citada fotocopia, según el modelo que figura como CERT-7 de este apéndice.»

34.º Apéndice I, apartado 6: se añadirá el párrafo siguiente:

«La salida de mercancía de un almacén de avituallamiento con destino a otro almacén de avituallamiento se efectuará mediante el documento de control T-5.»

35.º Apéndice IV, apartado B): se suprime el último párrafo.

36.º Apéndice IV, nota (2) al final del ápéndice: se sustituye el artículo 311 citado por el artículo 340 quáter.

37.º Anexo XIV «Relación tipos de documentos casilla 44»: se añaden los siguientes nuevos documentos:

| Columna | Dato a incluir |

|---|---|

| Descripción completa del documento u otro tipo de información. | Manifiesto de carga. |

| Clave. | MAN. |

| Código. | 833. |

| Observaciones. | Código ES (España) y número. |

| Descripción completa del documento u otro tipo de información. | Certificado naturaleza del producto. |

| Clave. | 863. |

| Código. | 863. |

| Observaciones. | Código ISO del país de expedición, número y fecha de expedición. |

| Descripción completa del documento u otro tipo de información. | Certificado de Aeronavegabilidad. |

| Clave. | ZH6. |

| Código. | ZH6. |

| Observaciones. | Código ISO del país de expedición, número y fecha de expedición. |

38.º Anexo XV «Impresos y modelos»: Se añade el siguiente apartado:

«D) Documento de pago:

Se incluye el formato de la carta de pago, modelo L-1.»

6.1 Preliminar:

El artículo 4 bis del Reglamento (CE) 2454/93 de la Comisión, establece que las autoridades aduaneras podrán prever, con arreglo a las condiciones y según las modalidades que determinen y observando los principios establecidos por la normativa aduanera, que se lleven a cabo las formalidades por procedimientos informáticos.

Se entenderá por:

Procedimientos informáticos:

a) El intercambio con las autoridades aduaneras de mensajes normalizados EDI;

b) La introducción de elementos de información necesarios para la realización de las formalidades de que se trate en los sistemas informáticos aduaneros.

EDI (Electronic Data Interchange, Intercambio electrónico de datos): La transmisión de datos estructurados con arreglo a normas autorizadas de mensaje, entre un sistema informático y otro, por vía electrónica.

Norma EDIFACT (norma ISO 9735): Intercambio electrónico de datos para la administración, el comercio y el transporte.

Mensaje normalizado: Una estructura predefinida y reconocida para la transmisión electrónica de datos.

Mensajes CUSDEC Y CUSRES: Mensajes normalizados diseñados y mantenidos por el grupo de «Aduanas e impuestos» MD3 del Consejo EDIFACT para Europa Occidental, con el objeto de permitir la transferencia de datos de un declarante a una Administración de Aduanas relativos a las operaciones de importación, exportación o tránsito.

Certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre. El formato del certificado utilizado se basa en la versión 3 de la recomendación X.509 del ITU-T (International Telecommunications Union-Telecommunication). Entre otros contiene:

Datos de identificación del usuario: NIF, apellidos y nombre o razón social.

Número del certificado.

Fecha de concesión del certificado.

Fecha de expiración del certificado.

Clave pública.

Firma digital de la Entidad.

NRC: Número de referencia completo definido en la Orden de 28 de diciembre de 2000, por la que se otorga el carácter de justificante de pago a determinados documentos emitidos por las entidades de depósito («Boletín Oficial del Estado» de 3 de enero de 2001).

6.2 Características del sistema:

La transmisión se realizará a través de Internet sin limitación de horario pero teniendo en cuenta que la recepción del mismo y envío de respuesta vendrá determinada por el horario del Departamento de Informática Tributaria, que podrá consultarse en Internet (https://aeat.es).

El sistema utilizará los mensajes CUSDEC para el envío por parte de los operadores de la declaración aduanera de importación, exportación y tránsito y CUSRES para la respuesta por parte de la Aduana, de EDIFACT, en las versiones desarrolladas por la Subdirección de Aplicaciones de Aduanas e Impuestos Especiales del Departamento de Informática Tributaria de la AEAT. Las guías con el desarrollo del mensaje se encuentran disponibles en Internet (http://www.aeat.es).

El Departamento de Aduanas de la AEAT se encargará del mantenimiento del mensaje.

Los requisitos para la presentación telemática por Internet son los siguientes:

El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, de acuerdo con el procedimiento establecido en el anexo II de la Orden de 24 de abril de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas («Boletín Oficial del Estado» del 29).

Para efectuar la transmisión el declarante deberá obtener un fichero con la declaración a transmitir conforme a las guías con el desarrollo del mensaje ya citadas. Se deberá tener en cuenta las normas técnicas que se requieren para poder efectuar la citada presentación, y que se recogen en el anexo II de la Orden de 24 de abril de 2000.

Autorización del Departamento de Aduanas e Impuestos Especiales de la AEAT para poder presentar declaraciones mediante este sistema.

6.3 Autorización para acogerse al sistema:

6.3.1 Solicitud:

Las solicitudes para la utilización del sistema de transmisión electrónica de DUAs deberán dirigirse al Director del Departamento de Aduanas e Impuestos Especiales y presentarse ante el Administrador de la Aduana por donde se vaya a operar.

Dicha solicitud deberá contener, como mínimo:

Identificación del declarante: NIF, razón social y, en su caso, código de agente.

Aduanas de despacho.

Tipo de operación para el que pide la autorización: Importación, exportación, expedición o recepción de tránsitos, DUAs de vinculación a depósito, etc.

Especificaciones relativas al archivo.

6.3.2 Tramitación:

Una vez presentada la solicitud para la presentación telemática de declaraciones aduaneras, se seguirá la siguiente tramitación:

6.3.2.1 Realización de pruebas: Mediante éstas se trata de comprobar que el operador está en condiciones técnicas de transmitir las declaraciones de forma correcta.

La Aduana, a petición del operador, podrá considerar que no es necesaria la realización de pruebas. Éstas se consideran aconsejables cuando sea la primera vez que presenta declaraciones por estos sistemas, se trate de un nuevo tipo de declaración o tenga un nuevo programa.

6.3.2.2 Informe de la Aduana: Cuando el operador considere que no tiene problemas con las transmisiones lo pondrá en conocimiento de la Aduana. Si ésta lo considera necesario se podrá establecer un período de paralelo, durante el cual el operador deberá presentar las declaraciones tanto por transmisión electrónica como en papel. Para ello la Aduana deberá solicitar al Departamento de Aduanas que se dé de alta al operador como declarante EDI, así como el tipo de declaraciones a las que se refiere la petición.

Este período de pruebas se fijará en tiempo (máximo una semana) o declaraciones (suficientes diez declaraciones) según el volumen de operaciones del interesado. La Aduana comprobará que la impresión del documento sea correcta y que el contenido se corresponda con el mensaje enviado.

La Aduana emitirá un informe con el resultado de las pruebas si se hubieran realizado y la fiabilidad del operador y los remitirá junto con la solicitud inicial al Departamento de Aduanas e Impuestos Especiales, Subdirección General de Gestión Aduanera, para la concesión de la autorización definitiva.

6.3.3 Autorización:

El Departamento de Aduanas e Impuestos Especiales autorizará la utilización del sistema, previa comprobación del cumplimiento por parte del interesado de los requisitos técnicos y administrativos necesarios para el correcto funcionamiento del mismo.

Los operadores que tengan autorizado la presentación de declaraciones a través de redes VAN, se considerarán asimismo autorizados para la presentación de declaraciones por Internet, en los mismo términos de dicha autorización (tipo de declaración, aduanas, archivo, etcétera).

6.4 Funcionamiento del sistema para declaraciones de importación o exportación:

6.4.1 Contenido:

El DUA presentado vía EDI deberá seguir fielmente las instrucciones contenidas en esta Resolución para la declaración presentada en papel debiendo corresponderse los datos codificados con los enunciados exigidos para las declaraciones escritas.

Se entenderá que el envío de una declaración de importación/exportación por EDI implica que el declarante dispone de toda la documentación necesaria para el despacho, bien por preferencia o régimen puntualizado, bien por ser inherente a la partida arancelaria en cuestión (Servicios, homologación, etc.). Dichos documentos deberán aparecer puntualizados en la casilla 44 del DUA, perfectamente identificados.

6.4.2 Presentación y admisión:

Se considerará que la declaración aduanera realizada por EDI se presenta en el momento en que las autoridades aduaneras reciben el mensaje EDI (artículo 222.2 del R.CEE número 2454/93).

La admisión de una declaración en aduana realizada por EDI se comunicará al declarante mediante un mensaje de respuesta que incluirá la identificación del mensaje recibido, el número de registro de la declaración en la Aduana y la fecha de admisión.

6.4.2.1 Presentación de declaraciones: La mercancía deberá estar a disposición de las autoridades aduaneras y haber sido aceptada la declaración sumaria cuando ésta sea exigible.

6.4.2.2 Comunicación de admisión de la declaración: la Aduana transmitirá una de estas respuestas:

Mensaje de error: La declaración no ha sido admitida por ser incorrecta o no estar la deuda aduanera debidamente garantizada. El mensaje hará referencia a los errores detectados en la declaración presentada.

Mensaje de aceptación que incluye la información siguiente:

Admisión: Indica el número de registro, fecha de admisión y tipo de despacho:

Documental: Ha sido asignado a circuito naranja.

Reconocimiento físico: Ha sido asignado a circuito rojo.

Levante automático: Ha sido asignado a circuito verde; en este caso, el mensaje de respuesta incluirá el número de autenticación (justificante de que la mercancía ha sido despachada), salvo en caso de pago previo al levante, y la fecha de levante.

Aviso de liquidación: En importación, con los datos de la admisión, se enviará el detalle de la liquidación practicada por la Aduana cuando hubiera diferencias con la propuesta por el declarante.

Número de justificante: Cuando se trate de un DUA asignado a circuito verde o, cuando la modalidad de pago elegida sea el ingreso previo al levante, se incluirá en el mensaje de respuesta el número de justificante y el resto de datos necesarios para que el operador pueda, sí no desea realizar el pago directamente por Internet, imprimir la carta de pago (modelo L-1) siguiendo el formato incluido en el anexo XV.

6.4.3 Despacho de la mercancía:

6.4.3.1 Asignación de circuito naranja o rojo:

El declarante deberá presentar la declaración en el modelo oficial del DUA junto con los documentos y certificados pertinentes, a más tardar, en el día laborable siguiente al de la fecha de admisión con el número de registro transmitido por la Aduana. Este número deberá constar de forma clara e indeleble en todos los documentos aportados y en la casilla reservada para ello en el DUA.

La no presentación dentro del plazo señalado originará una infracción tributaria simple y su reincidencia puede ocasionar la revocación de la autorización para la utilización del sistema.

Como justificante de la presentación del formulario del DUA, la Aduana devolverá al declarante el ejemplar número 8 ó 3, según se trate de importación o exportación debidamente diligenciado y fechado. Esta justificación podría sustituirse por una impresión informática.

El despacho de la mercancía supone la contracción automática de los derechos liquidados y la entrega del levante, salvo en el caso de pago previo, tendrá la consideración de comunicación al interesado del importe de los derechos contraídos, de acuerdo con lo previsto en el artículo 221.2 del Código Aduanero Comunitario.

6.4.3.2 Asignación de canal verde:

6.4.3.2.a) DUAs cuya deuda aduanera esté garantizada:

El declarante deberá imprimir en ejemplar 9 del DUA presentado vía EDI (y en su caso el ejemplar 3/8) con la adición de los siguientes datos a los declarados:

Número de registro (casilla A).

Número de autenticación (casilla D o J). Fecha de admisión (casilla D o J).

Fecha de levante (casilla D o J).

Y la leyenda siguiente: «AUTENTICACIÓN INFORMÁTICA, ART. 199.2 R.CEE 2454/93» (casilla D o J).

6.4.3.2.b) DUAs con pago previo al levante:

En este caso, no se incluirá en el mensaje de respuesta de la Aduana el número de autenticación, es decir, que no recibirá la autorización de levante de la mercancía. Para su obtención deberá justificar que ha realizado el pago de la deuda.

Si el pago lo realiza, directamente, a través de Internet, obtendrá, en el justificante de ingreso, el número de autenticación, que deberá copiar en el DUA para proceder a la impresión del ejemplar 9 como se describe en el apartado anterior.

Si el pago no se realiza por Internet, podrá bien imprimir directamente en su sistema, la carta de pago (L-1), o bien, solicitarla en la Aduana. Una vez obtenido el justificante de pago en el Banco, deberá presentar el mismo con el ejemplar 9 en la Aduana (sin el número de autenticación que no habrá recibido), para el visado por la misma del citado ejemplar.

6.4.3.3 Impresión del DUA:

La divergencia de cualquiera de los datos impresos en el modelo oficial del DUA presentados en la Aduana respecto a los transmitidos vía EDI se considerará motivo suficiente para la revocación de la autorización, con independencia del posible expediente sancionador por falsificación documental u otros.

6.4.4 Disconformidad con el mensaje de aviso de liquidación:

Si el declarante apreciara que la liquidación de derechos incluida en el mensaje de respuesta de la admisión, contiene errores de hecho, podrá ponerlo en conocimiento de la Administración de Aduanas con anterioridad a su notificación oficial, para que, si por ésta se estima procedente, sea rectificada dicha liquidación.

6.4.5 Impresión de la carta de pago (L-1):

El mensaje de admisión de los DUAs asignados a circuito verde y aquéllos en la modalidad de pago elegida sea el ingreso previo al levante, incluye los datos necesarios para que el operador pueda imprimir la carta de pago (modelo L-1). Esta impresión deberá respetar el formato que se incluye en el apartado D) del anexo XV.

6.4.6 Consulta de deudas pendientes de ingreso y pago:

Todas las deudas aduaneras una vez contraídas, procedan o no de un DUA, podrán visualizarse por Internet, a través del punto «Pago y consulta liquidaciones Comercio Exterior».

Esta información está disponible desde la contracción de la deuda, es decir:

En los DUAs verdes presentados vía EDI, desde el momento de la admisión y levante.

En los DUAs verdes presentados en papel en la Aduana, desde el día siguiente a su admisión.

En los DUAs naranjas y rojos, hayan sido presentados via EDI o en papel, desde el momento del despacho.

En los supuestos de que el interesado tenga autorizada la contracción única de las deudas de un período determinado, en el momento en que la Aduana realice la contracción una vez finalizado dicho período

En el resto de documentos, una vez haya sido realizada la contracción manual por parte de la Aduana.

Realizado el pago por Internet el operador podrá obtener el justificante de pago con el NRC, y, en caso de que se tratase de un DUA con levante automático e ingreso previo al levante, el número de autenticación que tendrá que integrar en el DUA para la impresión del ejemplar número 9.

Si no se desea realizar el pago por Internet, desde esta opción se podrá realizar la impresión de la carta de pago (L-1)

6.4.7 Archivo de las declaraciones presentadas por EDI:

Las declaraciones que hayan tenido que ser formuladas en papel para su despacho serán archivadas por la Aduana.

En los casos de levante automático, el declarante deberá conservar toda la documentación necesaria para su despacho, unida en forma de dossier, de manera que conste, en cada uno de los documentos, en lugar perfectamente visible, el número de la declaración a la que corresponden.

Esta documentación, identificada en la forma indicada, estará a disposición de la Administración Aduanera durante un período de cinco años a partir de la fecha de admisión. Durante este período, la autoridad aduanera tendrá acceso al archivo del declarante en cualquier momento en que lo estime conveniente para su eventual control. Asimismo, el declarante vendrá obligado a presentar esta documentación en las dependencias de la Aduana correspondiente, cuando la Administración Aduanera se lo solicite como consecuencia del desarrollo de actuaciones de revisión realizadas por su iniciativa o exigidas por las instrucciones dadas por el Departamento de Aduanas e Impuestos Especiales.

Cualquier incidencia que repercuta en el archivo de la documentación deberá ser comunicada de forma inmediata a la Aduana.

Corresponderá a cada Aduana adoptar las instrucciones oportunas respecto al archivo de documentos por parte del declarante. En aquellos casos, en que el operador no sea habitual, la Aduana podrá decidir que periódicamente se le entregue la documentación para su archivo en la misma.

La no existencia de todos los documentos y justificantes necesarios para el despacho en poder del declarante será causa para la revocación de esta autorización, sin perjuicio de las correspondientes sanciones.

6.5 Funcionamiento del sistema para declaraciones de tránsito:

6.5.1 Expedición de tránsitos:

6.5.1.1 Presentación y admisión:

6.5.1.1.1 Características de la presentación:

a) Podrá enviarse bien la declaración conjunta de exportación y de tránsito, bien la de tránsito únicamente.

b) La mercancía, en ambos casos, deberá estar a disposición de la Aduana.

c) Podrá presentarla:

El expedidor autorizado que deberá ser el obligado principal.

El resto de operadores que sean obligado principal o su representante debidamente autorizado.

Si se trata de una declaración de exportación, el declarante deberá ser, además, el exportador o su representante.

d) La declaración de tránsito efectuada vía EDI se considera presentada en el momento en que las autoridades aduaneras reciben el mensaje EDI.

6.5.1.1.2 Admisión de la declaración de tránsito. La Aduana transmitirá una de estas respuestas:

a) Mensaje de error: La declaración no ha sido admitida por ser incorrecta.

b) Mensaje de admisión: Se indicará el tipo de despacho:

Físico (circuito rojo): La Aduana va a reconocer la mercancía.

Documental (circuito naranja): La Aduana procederá al control documental de la expedición.

Autorización de salida (circuito verde): En este caso se indicará el número de registro del tránsito y el resultado del control.

6.5.1.2 Despacho de tránsitos asignados a circuito rojo o naranja:

El declarante deberá presentar la declaración en el modelo oficial del DUA junto con los documentos y certificados pertinentes, a más tardar, en el día laborable siguiente al de la fecha de admisión con el número de registro transmitido por la Aduana. Este número deberá constar de forma clara e indeleble en todos los documentos aportados y en la casilla reservada para ello en el DUA. El Actuario realizará los controles correspondientes, procediendo, a continuación, a la introducción del resultado del control efectuado en la aplicación informática.

La no presentación dentro del plazo señalado originará una infracción tributaria simple y su reincidencia puede ocasionar la revocación de la autorización para la utilización del sistema. La divergencia de cualquiera de los datos impresos en el modelo oficial del DUA respecto a los transmitidos vía EDI se considerará también motivo suficiente para la revocación de la autorización.

6.5.1.3 Impresión del documento de acompañamiento:

a) Expedidores autorizados y otros operadores expresamente autorizados a imprimir el documento de acompañamiento: Comunicada la realización del despacho con el envío del número de registro, el resultado conforme del despacho y la autenticación informática, el interesado deberá imprimir el documento de acompañamiento.

b) Resto de operadores: Una vez realizado el despacho, la Aduana imprimirá el documento de acompañamiento con la autenticación informática y se lo entregará al interesado.

La impresión y utilización de documentos de acompañamiento por parte de los operadores sin estar expresamente autorizados para ello, podrá ser causa para la revocación de la autorización para presentar declaraciones vía EDI, sin perjuicio de las correspondientes sanciones.

6.5.2 Recepción del tránsito:

6.5.2.1 Comunicación de la recepción. El destinatario del tránsito o su representante, deberá remitir los siguientes mensajes:

6.5.2.1.1 TNN (Alta de tránsito no nacionales): Será necesario cuando dicha operación haya sido iniciada en una Aduana no NCTS. Este mensaje tiene por objeto dar de alta en la base de datos de tránsitos aquellos documentos que no han sido incorporados previamente al sistema.

Los datos incluidos en este mensaje deberán ser fiel reflejo de los contenidos en el documento de tránsito.

Se podrá remitir con anterioridad a la llegada del medio de transporte.

6.5.2.1.2 AVI (Recepción del tránsito y sucesos). Comunicación de que ha llegado el medio de transporte y que la mercancía está a disposición de la Aduana. Se incluirá también en este mensaje, la información relativa a las incidencias durante el transporte (accidentes, transbordos, rotura de precintos, diferencias que se conozcan a la carga, etc.).

En el mensaje de respuesta de la Aduana, se incluirá el número de registro dado a la recepción de dicho tránsito, así como el número de declaración sumaria cuando ésta se haya generado automáticamente a partir de la aceptación de dicho mensaje.

Asimismo, se incluirá el circuito a que ha sido asignado:

Circuito rojo: La Aduana va a proceder al reconocimiento de la mercancía.

Circuito verde: No se va a efectuar reconocimiento en esta fase.

6.5.2.1.3 OBS (Resultado de la descarga de la mercancía). Lo transmitirán únicamente los destinatarios autorizados.

En dicho mensaje se comunicará a la Aduana la conformidad o disconformidad entre el resultado de la descarga y la mercancía declarada en el documento de tránsito, así como el detalle de las diferencias.

En el mensaje de respuesta de la Aduana se indicará, también, el circuito asignado:

Circuito verde, es decir, permiso para dar destino aduanero a la mercancía.

Circuito rojo, es decir, aviso de que los Servicios de Aduanas van a comprobar la mercancía.

6.5.2.2 Despacho del tránsito recibido (respuesta al mensaje AVI).

6.5.2.2.1 Asignación a circuito rojo:

Implica que los Servicios de Aduanas van a revisar el medio de transporte y la mercancía.

Si se trata de receptores autorizados sin permiso de descarga inmediata: La Aduana les comunicará si va a proceder o no a dicha revisión.

Si no son receptores autorizados: Deberán acudir a la Aduana con los ejemplares que hayan recibido del tránsito, una vez consignado en la casilla el número de registro del tránsito recibido. La Aduana hará las comprobaciones que estime oportunas, reseñando en el documento de tránsito y en la aplicación informática los controles efectuados y el resultado de los mismos.

6.5.2.2.1 Asignación a circuito verde:

El declarante deberá consignar, en la casilla I, el número de registro comunicado por la Aduana, así como la fecha de llegada.

La asignación a circuito verde implica:

Si se trata de un receptor autorizado, el permiso para efectuar la descarga de la mercancía. Una vez efectuada ésta, deberá enviar el correspondiente mensaje de resultado de la descarga (OBS).

Si no es un receptor autorizado, este mensaje implica la autorización para solicitar destino aduanero para la mercancía y, en su caso, su descarga en el recinto aduanero. Deberá presentar el documento de tránsito a más tardar en el primer día laborable siguiente, aunque siempre antes de solicitar destino aduanero para la mercancía.

6.5.2.3 Comprobación del resultado de la descarga (respuesta al mensaje OBS):

6.5.2.3.1 Asignación a circuito rojo:

Significa que los Servicios de Aduanas van a comprobar la mercancía.

El receptor autorizado deberá entregar los documentos de tránsito a la Aduana en los plazos que ésta le indique.

6.5.2.3.2 Asignación a circuito verde:

El declarante, deberá consignar en la casilla I el resultado de la descarga y entregar en la Aduana los documentos de tránsito en el plazo que indique.

6.6 Firma y responsabilidad:

El titular de la autorización responderá de cualquier uso o abuso que pueda hacerse de dicha autorización, así como de la exactitud de todos los datos transmitidos en las declaraciones realizadas mediante EDI desde el buzón autorizado que sustituye a la firma manuscrita cuando la transmisión sea a través de una red VAN, o con su firma digital, cuando realice la presentación por Internet.

La presentación de una declaración aduanera por EDI, constituirá el compromiso del declarante en cuanto a:

La exactitud de todos los datos transmitidos en la declaración.

La existencia y autenticidad de los documentos reseñados en la misma.

El cumplimiento del conjunto de las obligaciones inherentes a la inclusión de las mercancías de que se trate en el régimen en cuestión.

6.7 Revocación de la autorización para utilizar el sistema:

El incumplimiento por parte del declarante de los compromisos citados podrá dar lugar a la revocación de la autorización, sin perjuicio de la eventual aplicación de otras disposiciones de tipo represivo.

6.8 Normativa aplicable:

Cuando la declaración en Aduana se realice utilizando procedimientos informáticos, con arreglo a lo dispuesto en los apartados anteriores, se aplicarán «mutatis mutandis», las normas establecidas con carácter general en las disposiciones comunitarias y nacionales vigentes.

Cuando así lo tenga previsto el Servicio de Inspección Fronteriza de que se trate, la certificación de conformidad que expidan en relación con la mercancía para la que se quiera dar un destino aduanero, incluirá un número de referencia completo, en adelante, NRC. Este número, incluido en la declaración aduanera, tendrá la consideración de la conformidad y visado del Servicio correspondiente.

La forma de incluir esta información en la casilla 44 DUA debe adaptarse a como se declaran, en general, los documentos que se unen, con el contenido siguiente:

Tipo de documento: El código previsto en el anexo XIV, que en el caso del SOIVRE es «CCAL».

Identificación que consta de: Número de registro del certificado, espacio en blanco; NRC (8 dígitos); espacio en blanco, y fecha de expedición del certificado con la estructura DDMMAAAA.

Fecha: Fecha límite de validez con la estructura DDMMAAAA.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid