Agencia Estatal Boletín Oficial del Estado

El artículo 34.2 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, prevé la posibilidad de implantar, con carácter general o particular, el régimen de autoliquidación, y el artículo 86 del Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado mediante Real Decreto 1629/1991, de 8 de noviembre («Boletín Oficial del Estado» del 16), establece que dicho Impuesto podrá ser objeto de autoliquidación, siempre que se cumplan determinados requisitos especificados en el mismo. A su vez, el artículo 87 del citado texto reglamentario dispone que los sujetos pasivos que opten por determinar por sí mismos el importe de sus deudas tributarias mediante autoliquidación deberán presentarla extendida en el modelo de impreso de declaración-liquidación especialmente habilitado al efecto por el Ministerio de Economía y Hacienda.

Por otra parte, el artículo 11 de la Ley 8/1980, de 22 de septiembre, Ley Orgánica de Financiación de las Comunidades Autónomas, determina en su letra d) que el Impuesto sobre Sucesiones y Donaciones puede ser cedido a las Comunidades Autónomas. El artículo 1.1.b) de la Ley 30/1983, de 28 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas, y el artículo 2 de la Ley 14/1996, de 30 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas y de Medidas Fiscales Complementarias, configuran el Impuesto sobre Sucesiones y Donaciones como uno de los tributos susceptibles de ser cedidos por el Estado a las Comunidades Autónomas, según la previsión contemplada en el artículo 157.1.a) de la Constitución, desarrollándose en las citadas Leyes de Cesión aspectos relativos al alcance de la misma y de las competencias normativas, así como otros aspectos gestores del tributo que, como manifestación de la nueva realidad autonómica, deben encontrar su reflejo en los modelos como instrumentos esenciales de los precitados aspectos gestores. Entre éstos cabe citar la previsión legal de asumir por parte de las Comunidades, por delegación del Estado, competencias en materia de gestión, recaudación e inspección y, fundamentalmente, la de adaptar los modelos de declaración aprobados por el Ministro de Economía y Hacienda en las materias propias de su competencia normativa.

Dado que, además, la Ley 14/1996, de 30 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas y de Medidas Fiscales Complementarias, ha modificado en su título II la normativa reguladora del Impuesto, y que varias Comunidades Autónomas han ejercitado ya su competencia normativa en relación con este tributo, resulta ineludible la elaboración de un nuevo modelo que contenga los elementos esenciales para la declaración del mismo.

Siguiendo la línea y formato de los modelos existentes para los restantes impuestos directos, y en especial el Impuesto sobre el Patrimonio, se han introducido las siguientes novedades en relación con los modelos de declaración-liquidación aprobados por la Orden de 27 de junio de 1988 del Ministerio de Economía y Hacienda («Boletín Oficial del Estado» de 29 de junio):

Se aprueban dos modelos de declaración-liquidación del Impuesto sobre Sucesiones y Donaciones para las adquisiciones «mortis causa»: Modalidad ordinaria y modalidad simplificada.

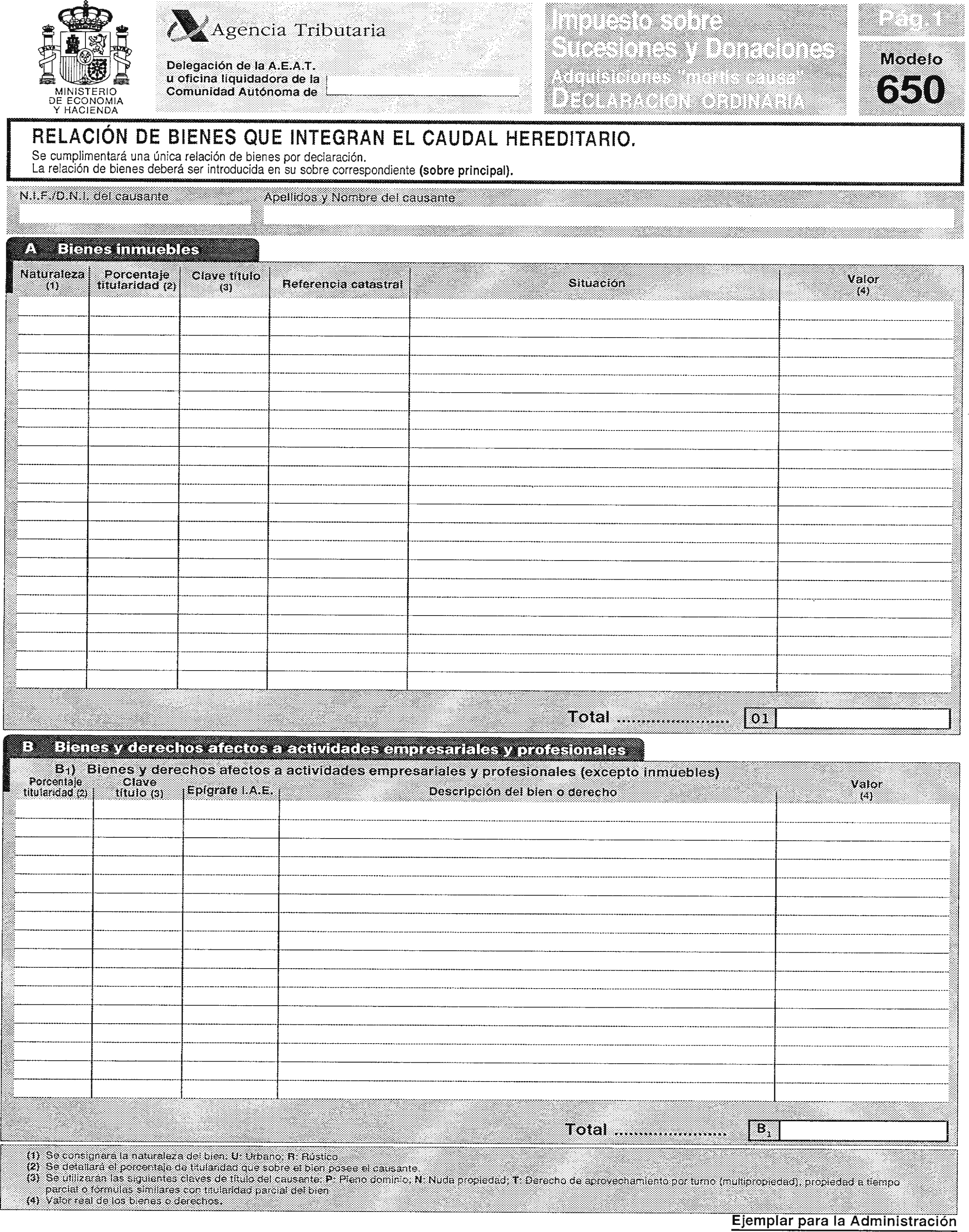

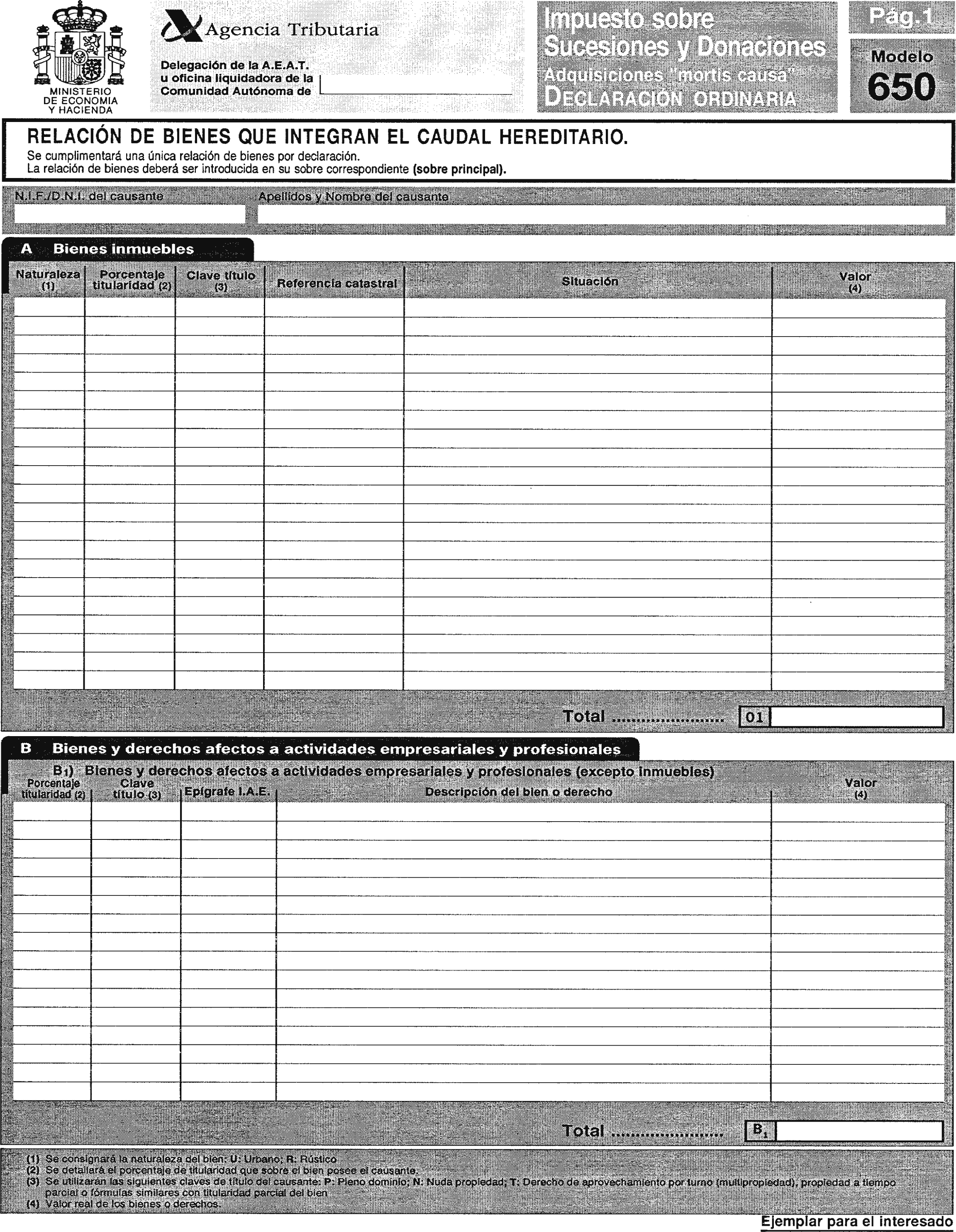

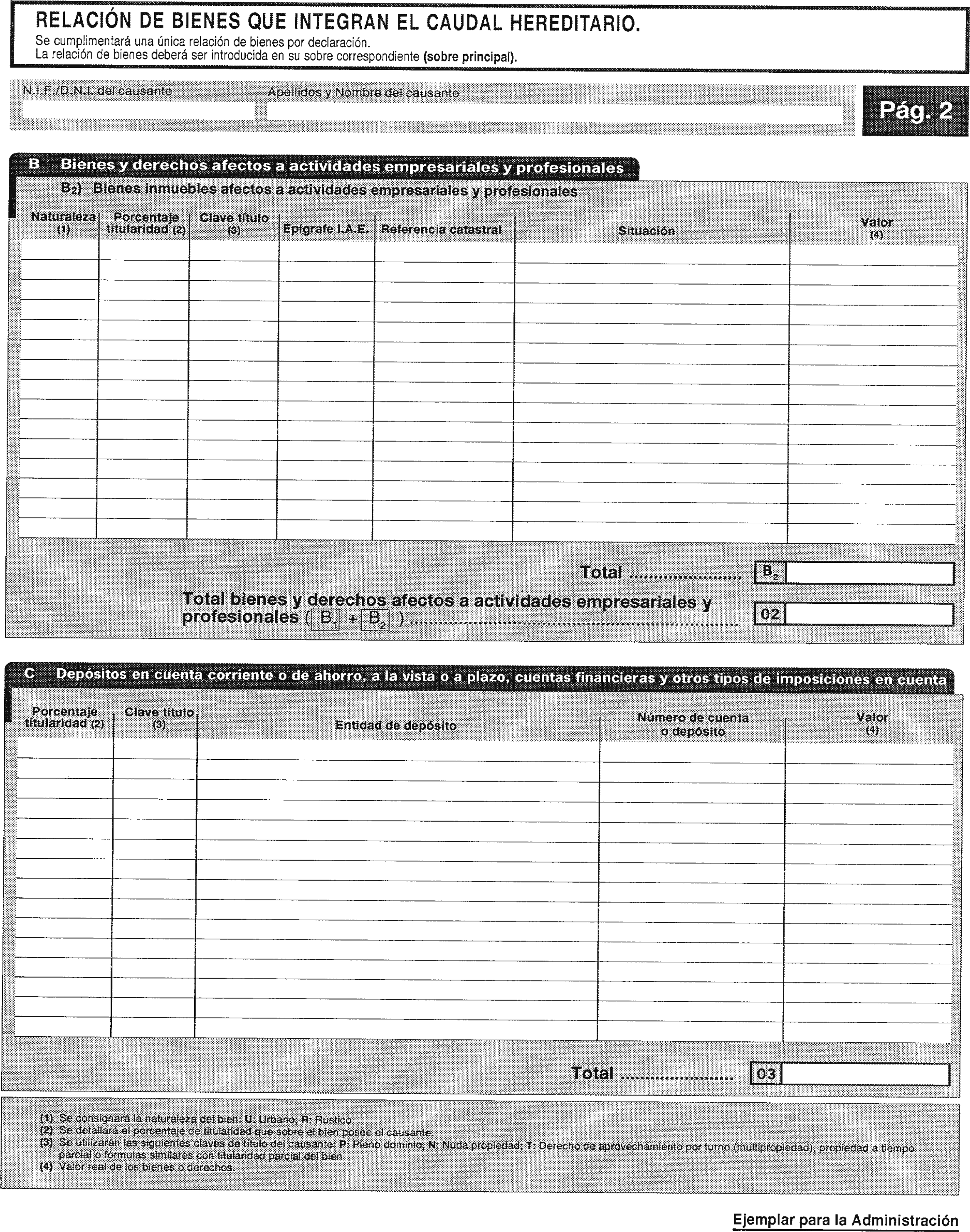

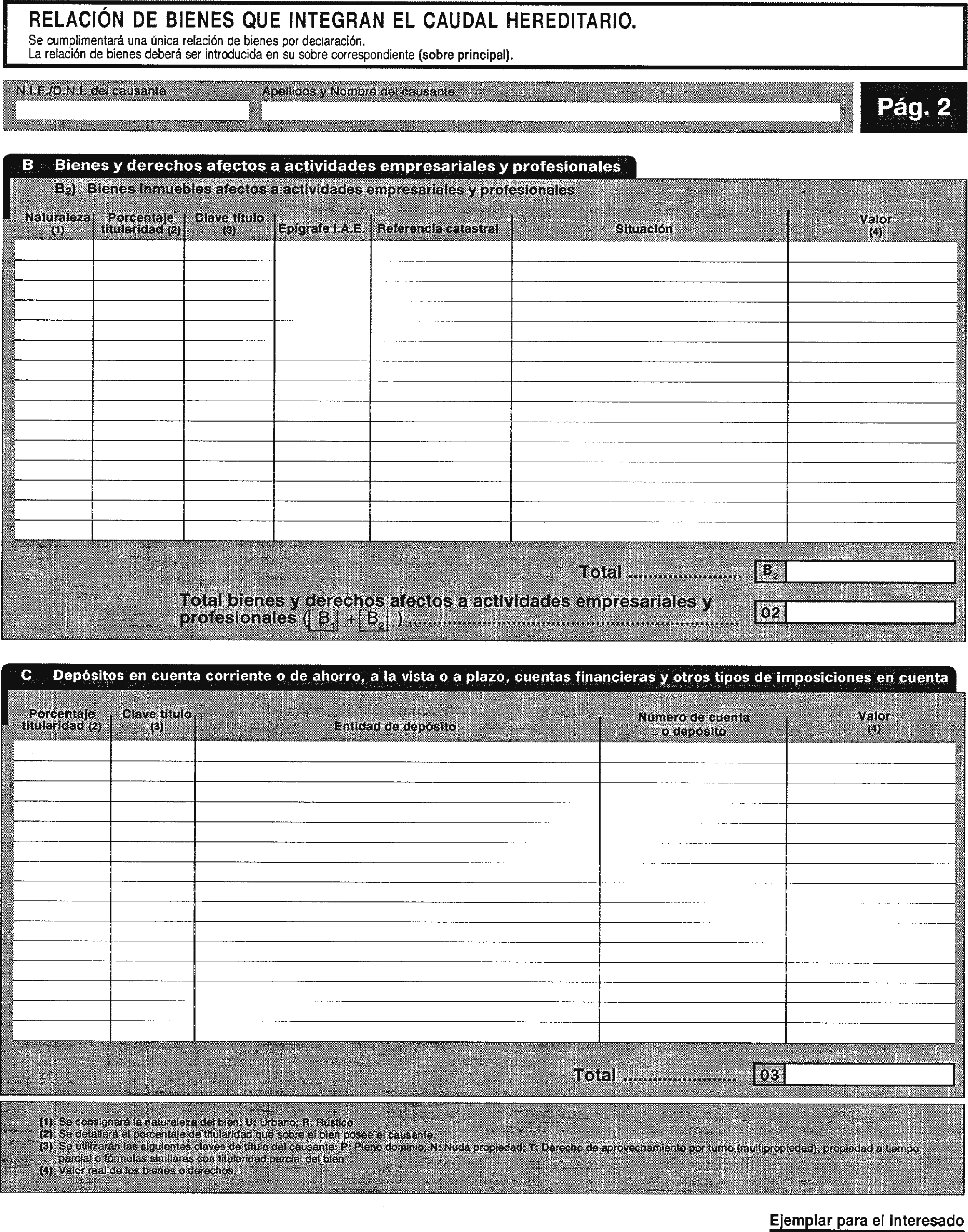

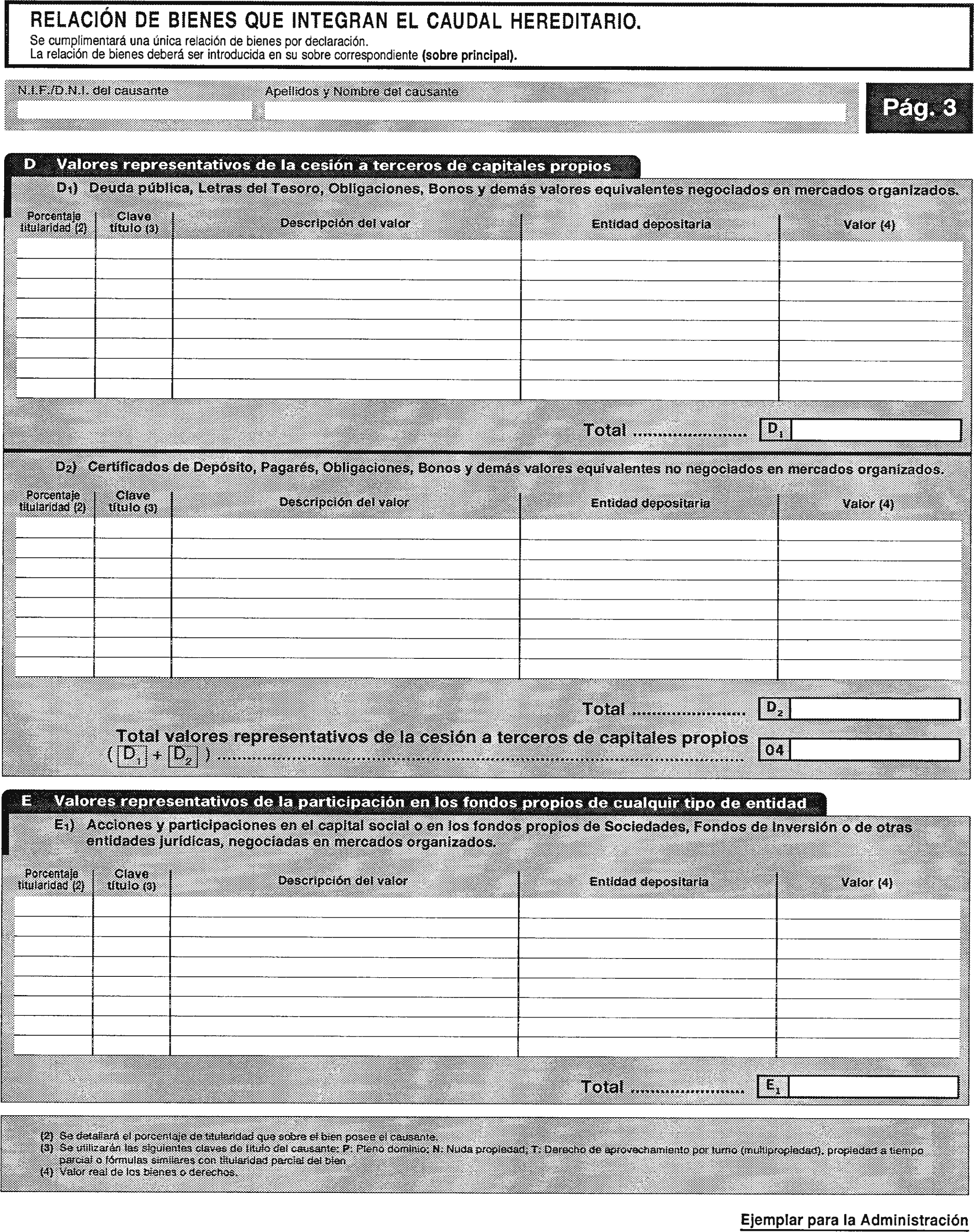

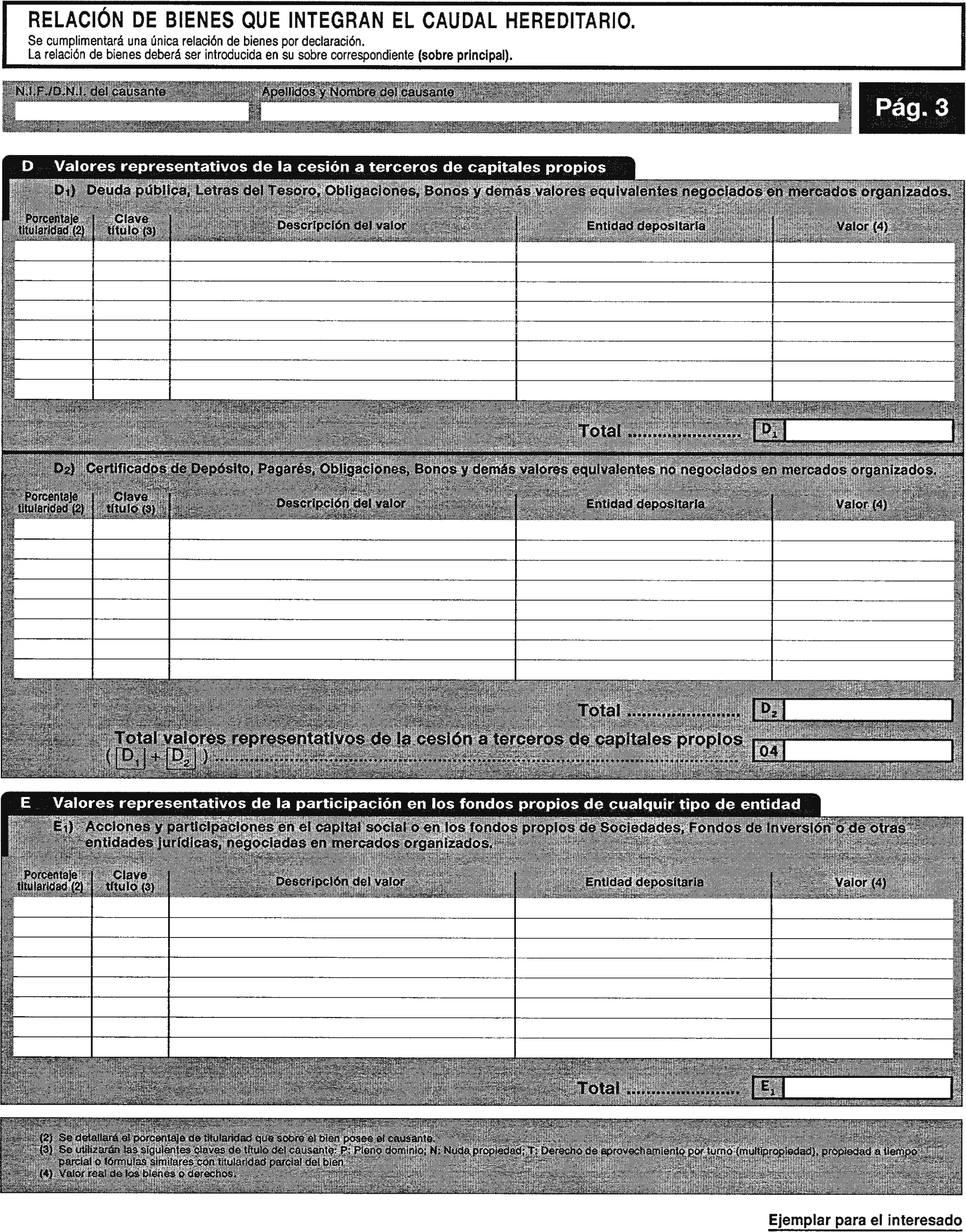

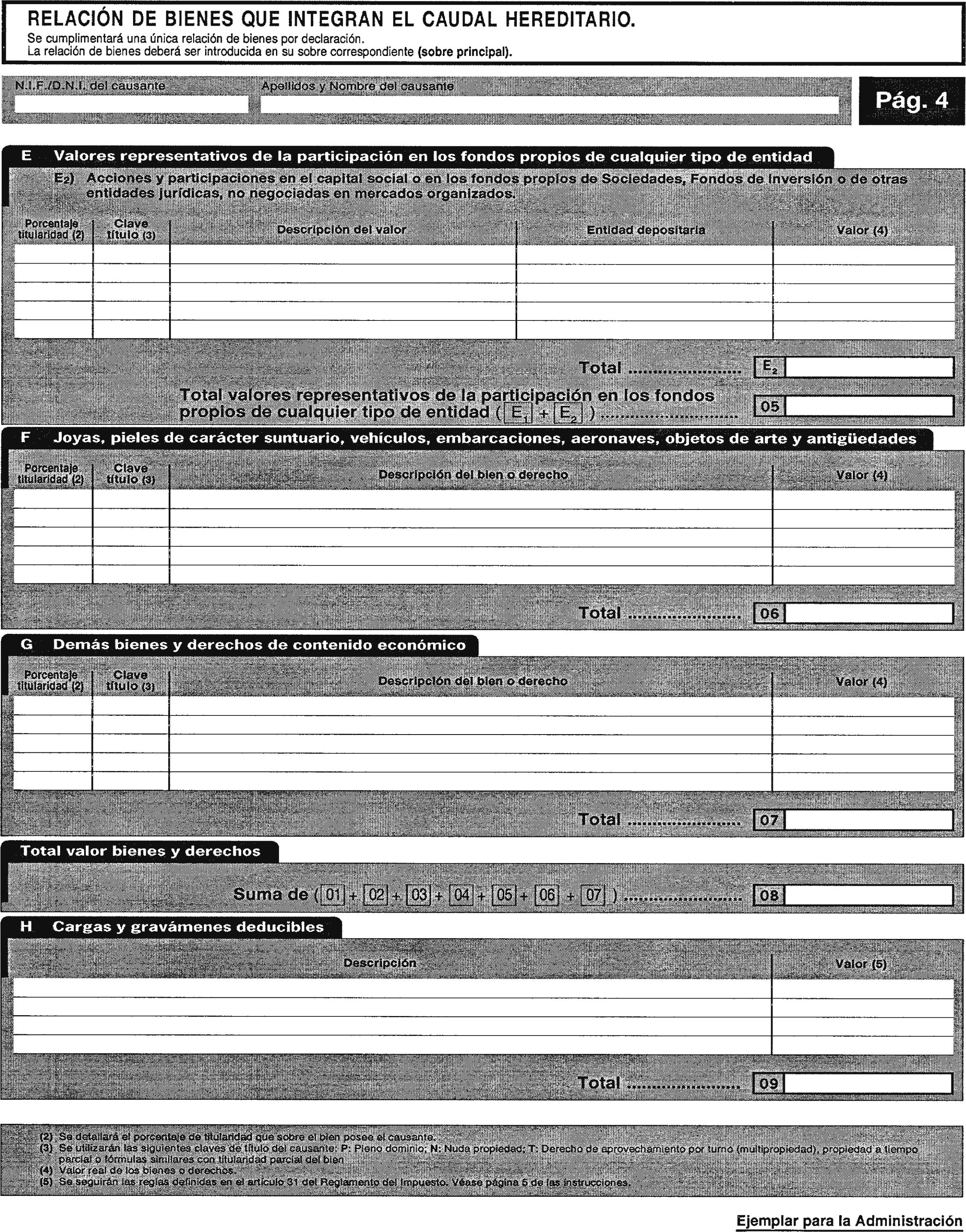

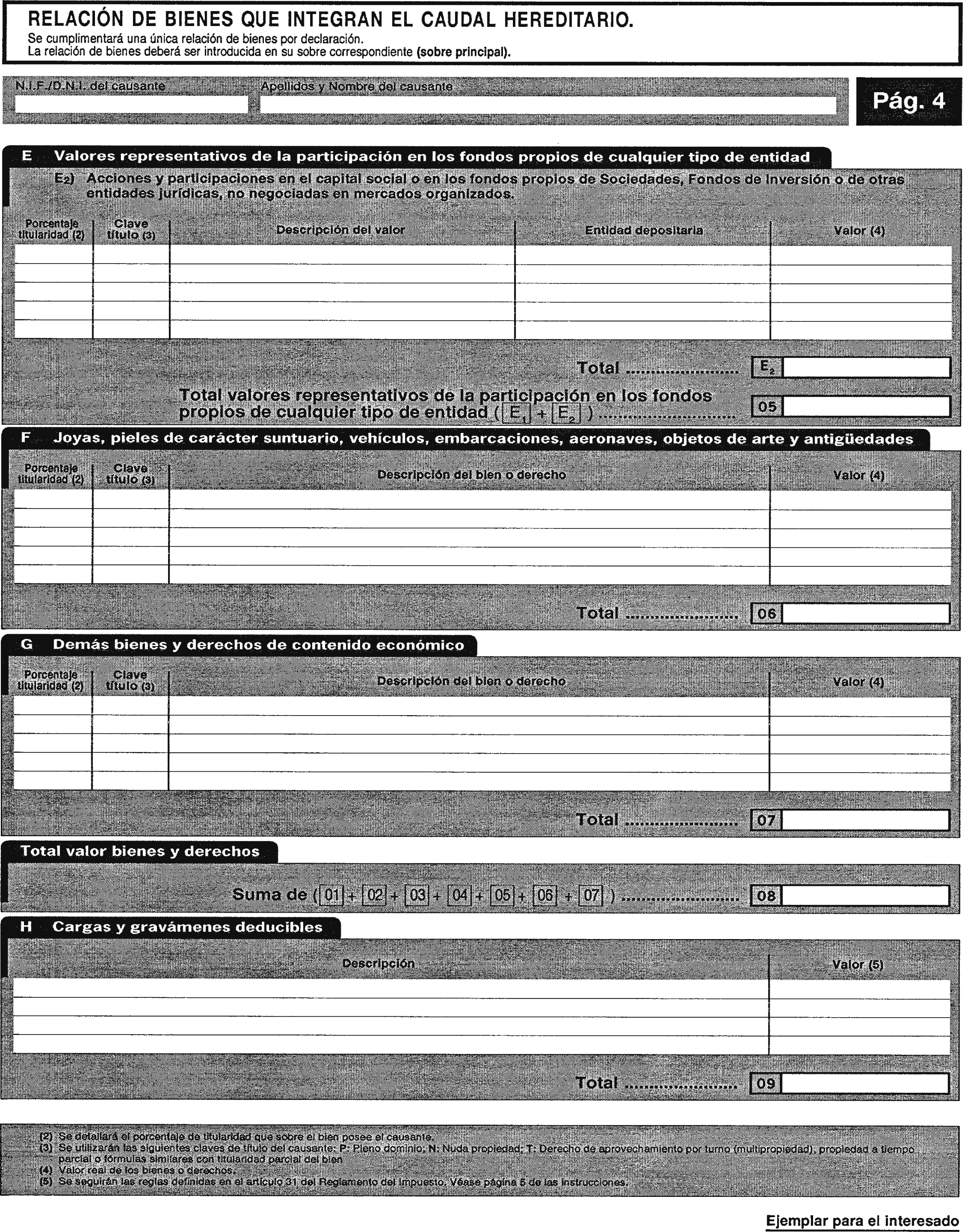

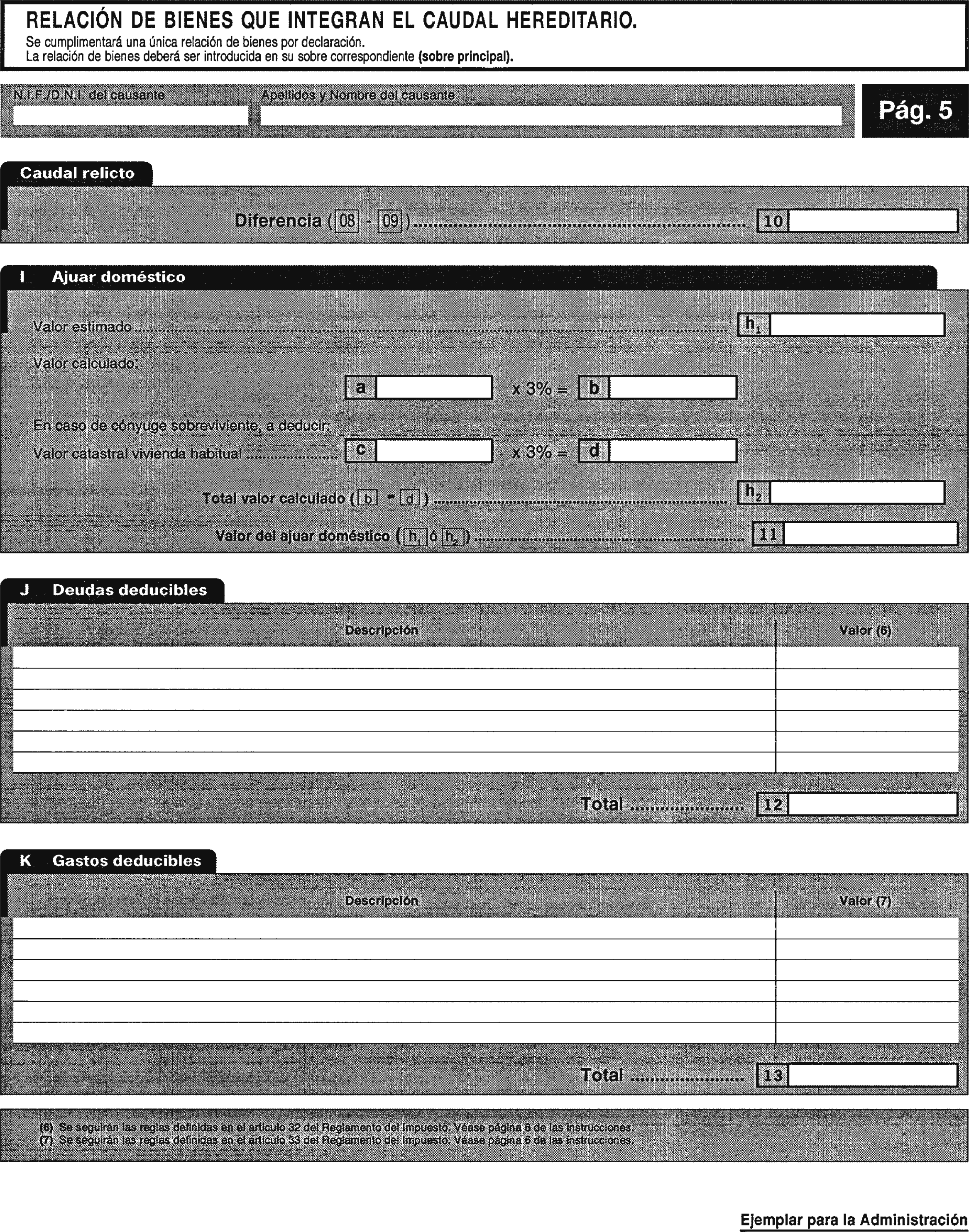

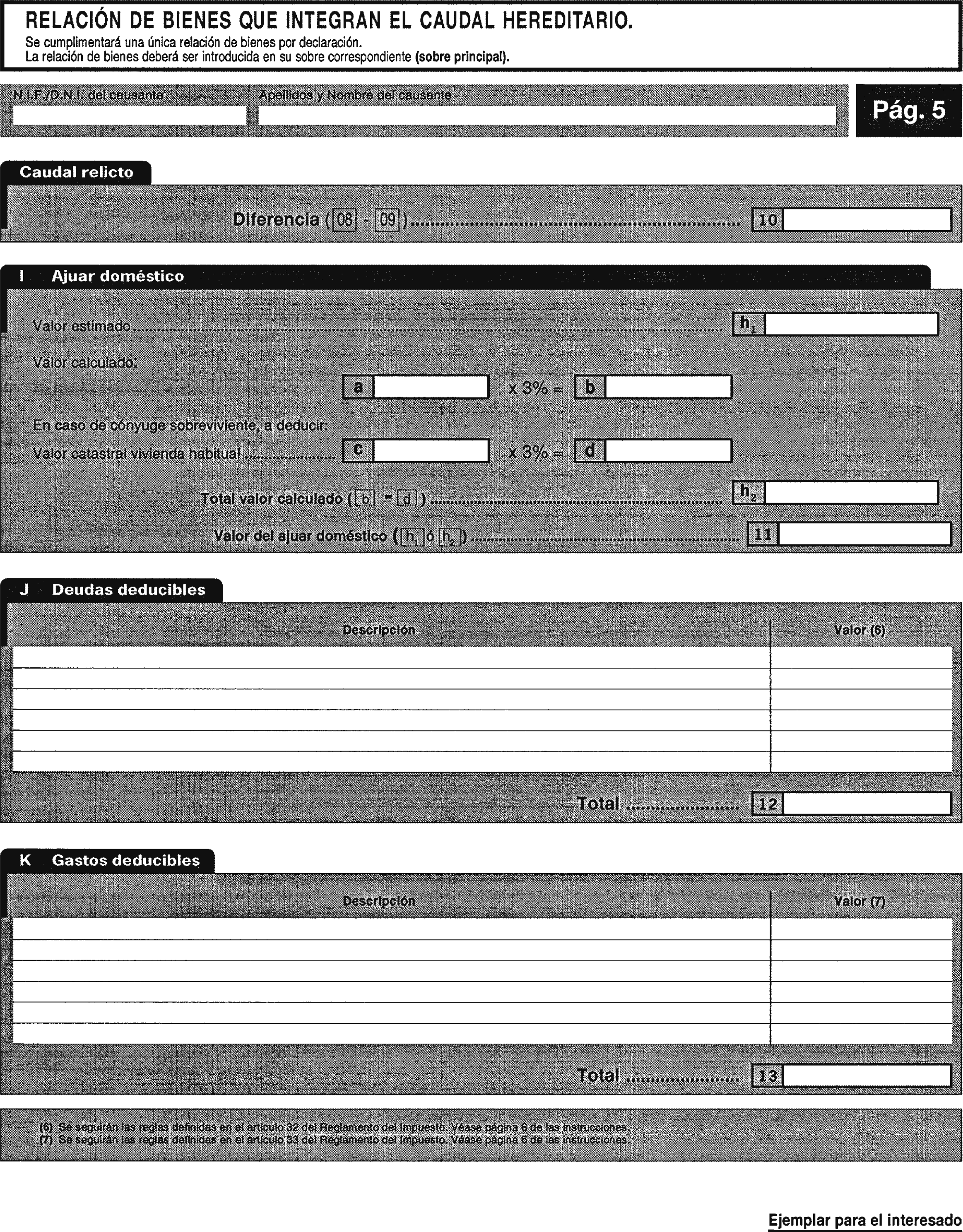

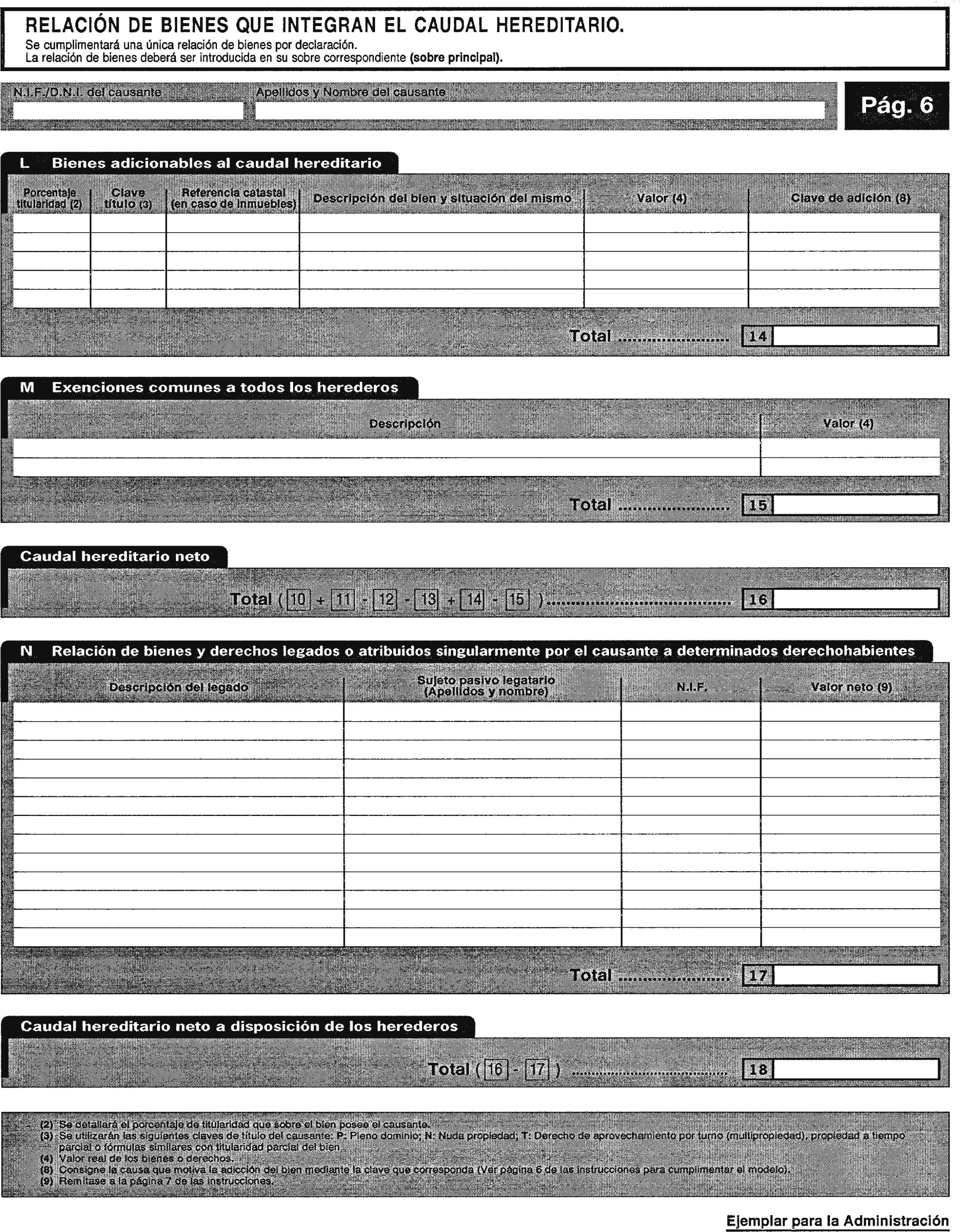

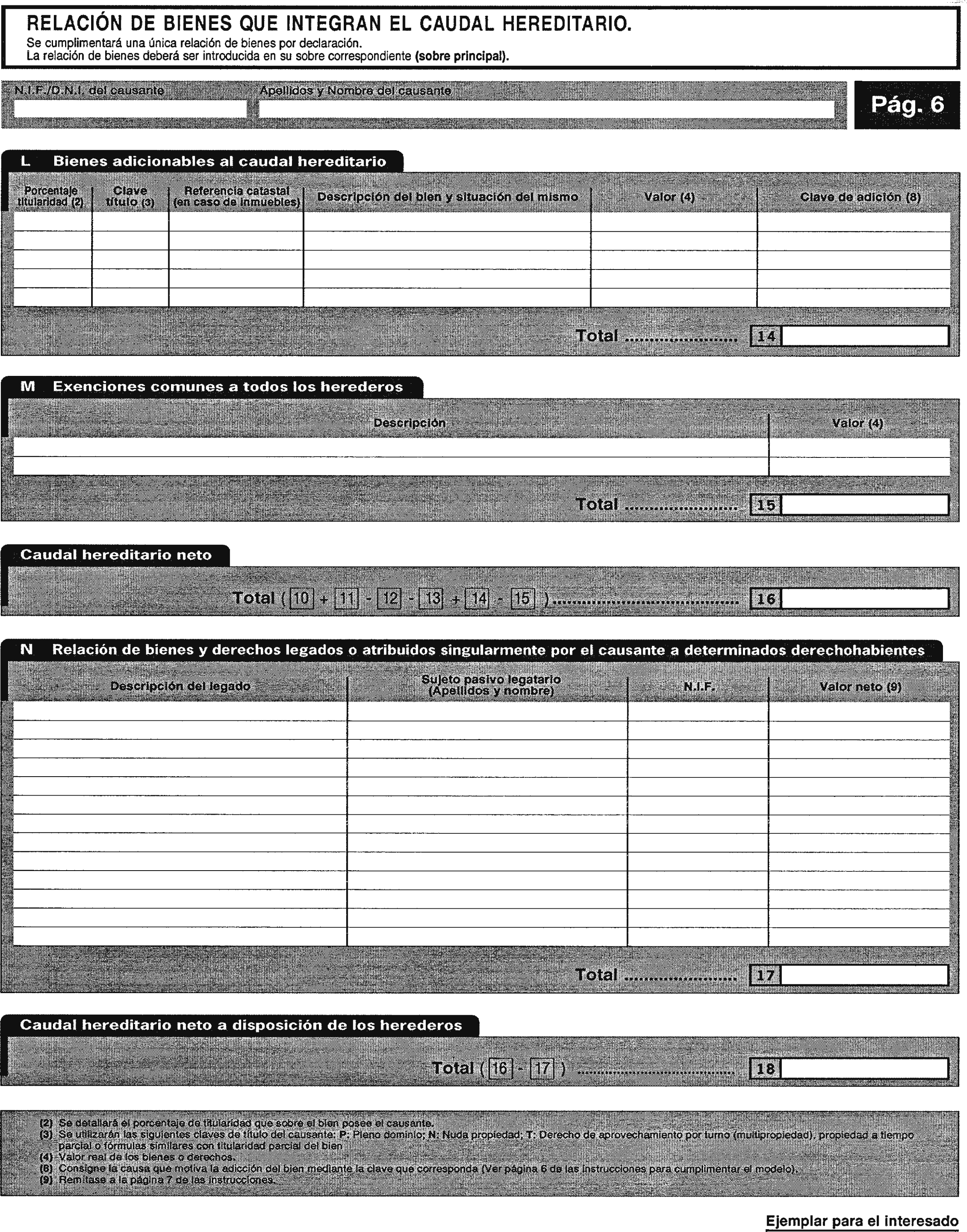

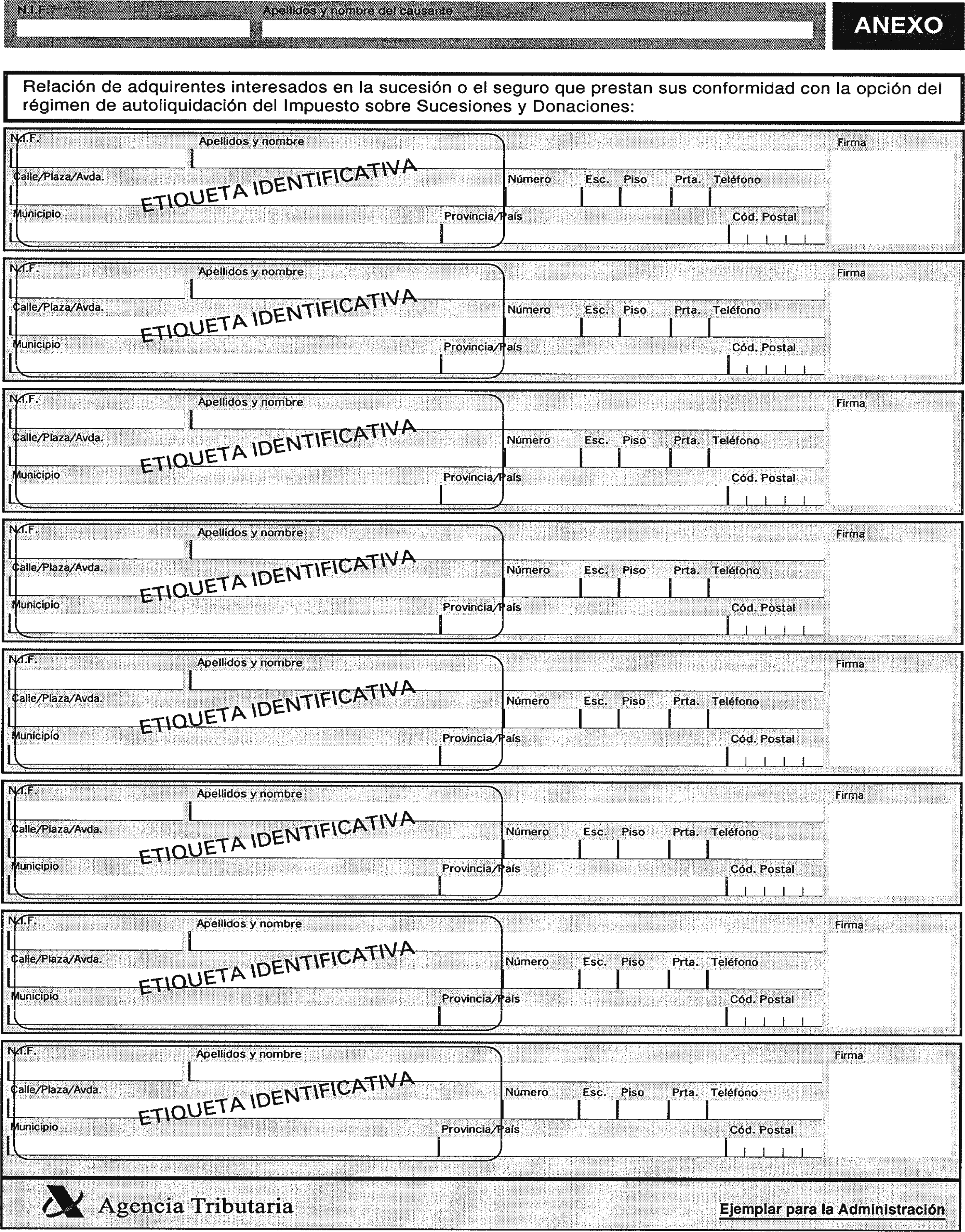

En cada uno de los modelos de declaración por el Impuesto sobre Sucesiones y Donaciones para las adquisiciones «mortis causa» se incluye una relación de bienes que deben integrar el caudal hereditario, así como su desglose en participaciones individuales y la autoliquidación correspondiente a cada sujeto pasivo. Asimismo, se incluye una hoja declarativa que relaciona a todos los interesados en la sucesión.

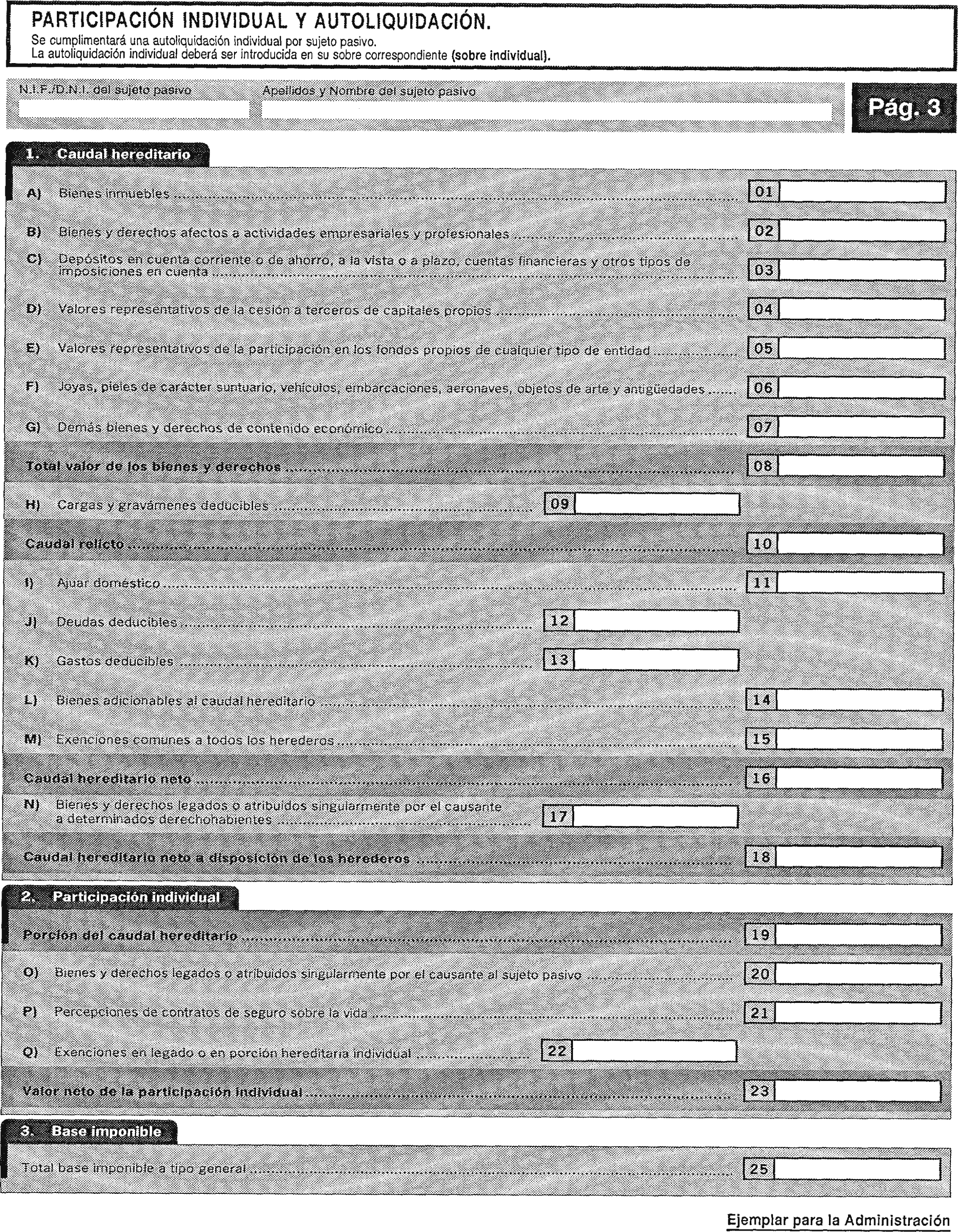

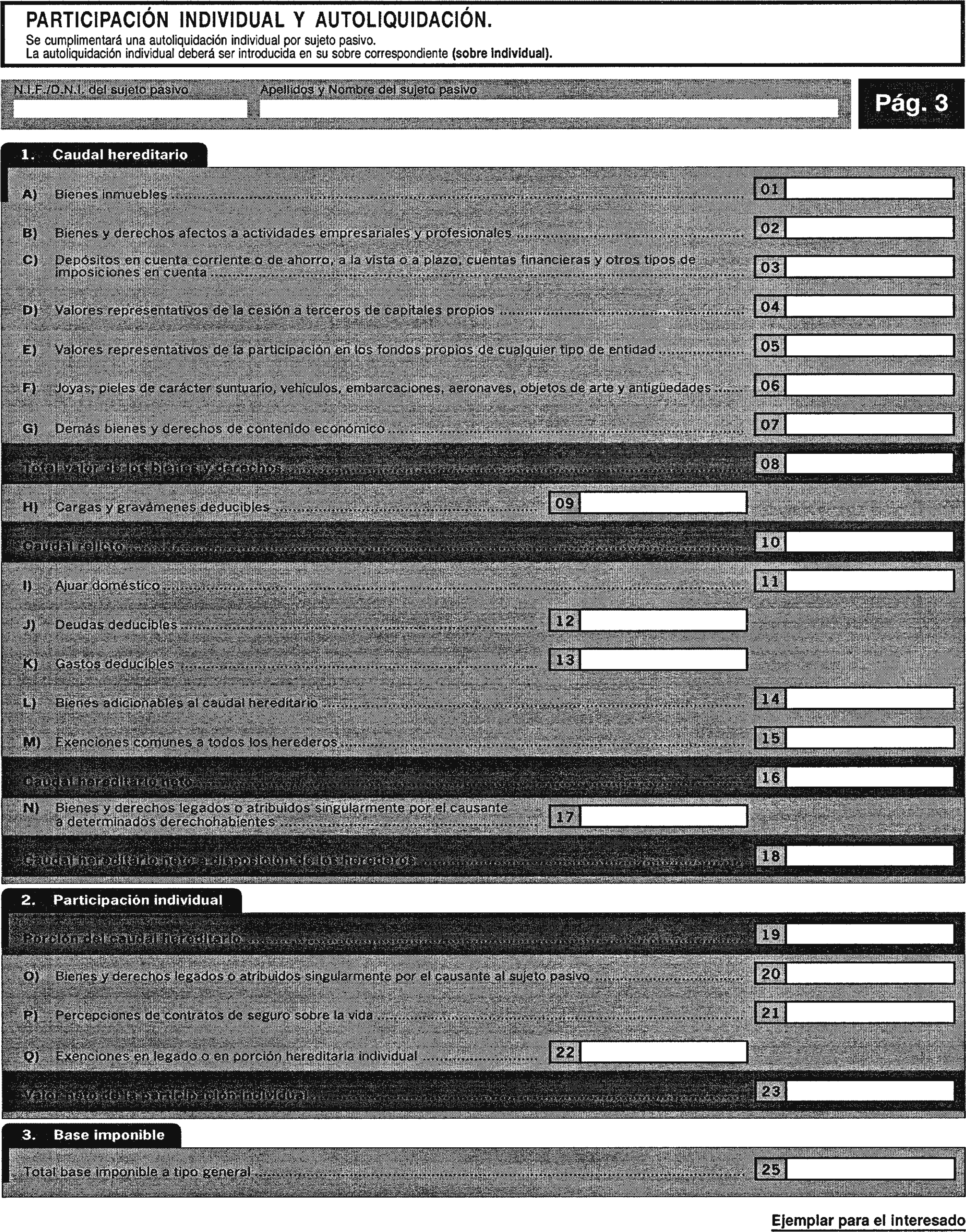

En la relación de bienes se establecen apartados sucesivos relativos a bienes inmuebles, bienes y derechos afectos a actividades, depósitos en cuentas, valores representativos de la cesión a terceros de capitales propios, etc., en los que los sujetos pasivos deberán especificar, dentro del apartado correspondiente, todos y cada uno de los bienes y derechos integrantes de la masa hereditaria.

Se contempla la posibilidad de incluir la liquidación o autoliquidación para la adquisición del usufructo y otras instituciones, así como para la acumulación de donaciones entre sí o la acumulación de donaciones a la masa hereditaria.

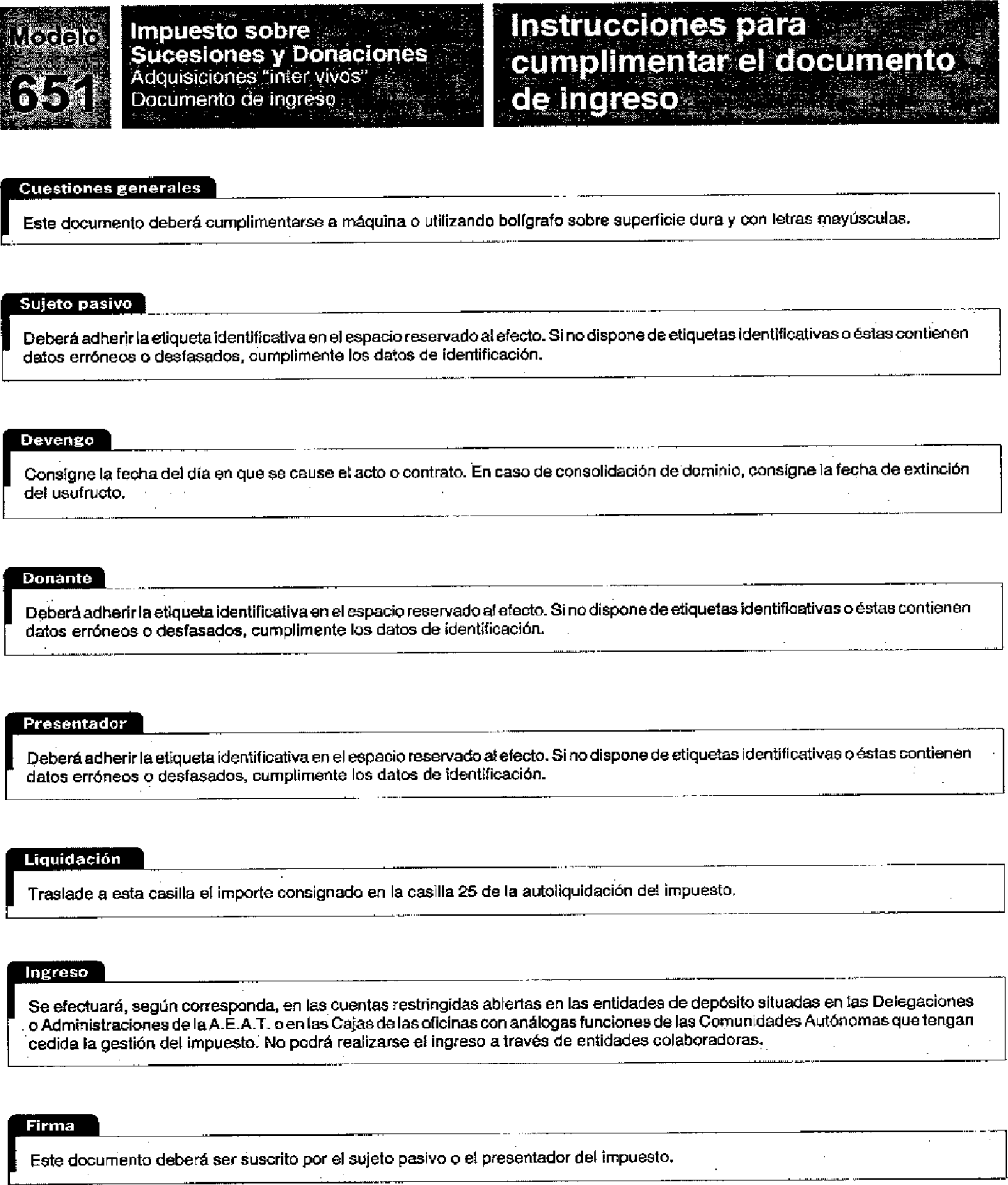

Se incluyen hojas de instrucciones para cumplimentar el modelo, donde se detallan, además del lugar y plazo de declaración, los criterios de valoración para cada uno de los bienes y derechos integrantes de la masa hereditaria o del negocio jurídico gratuito «inter vivos».

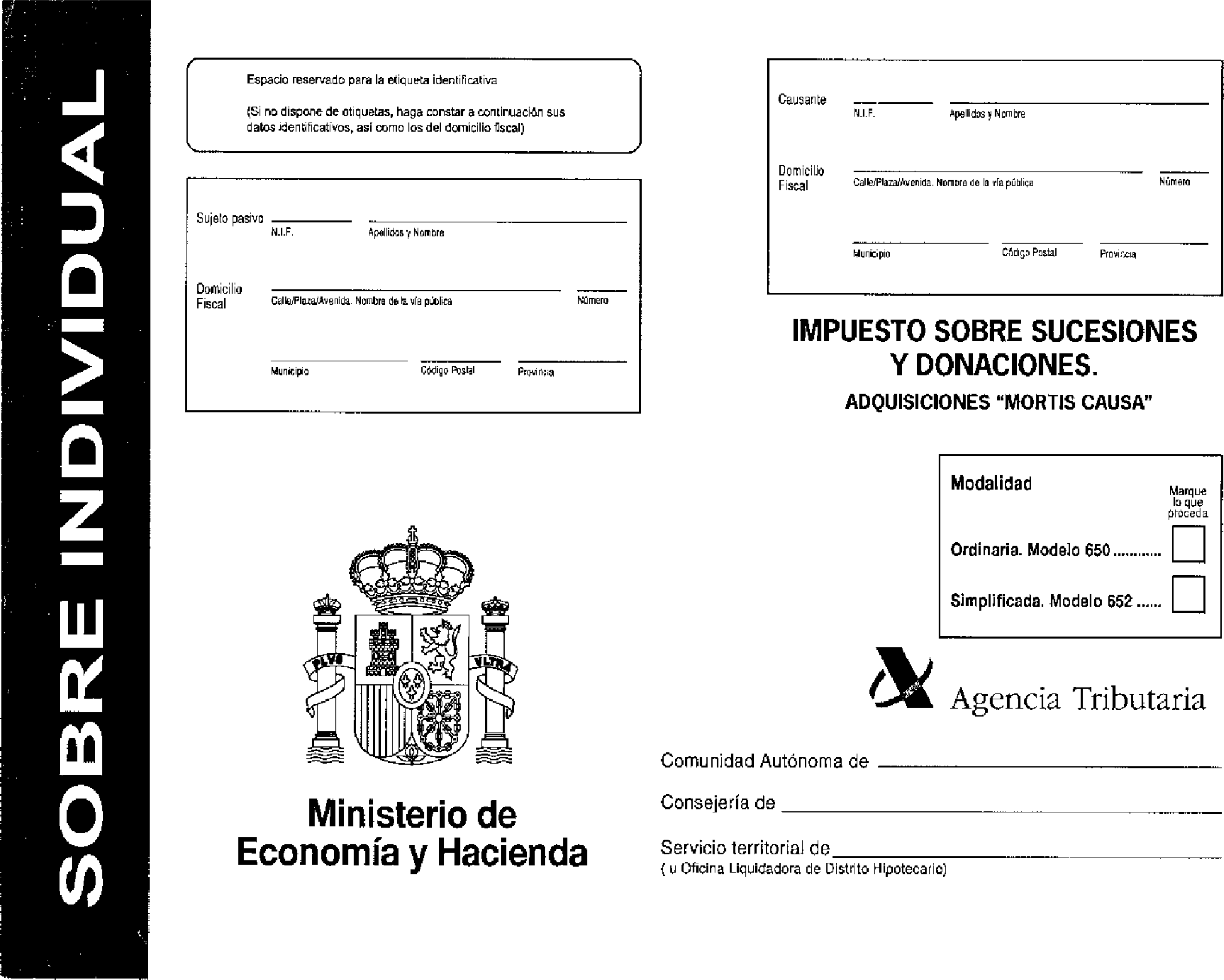

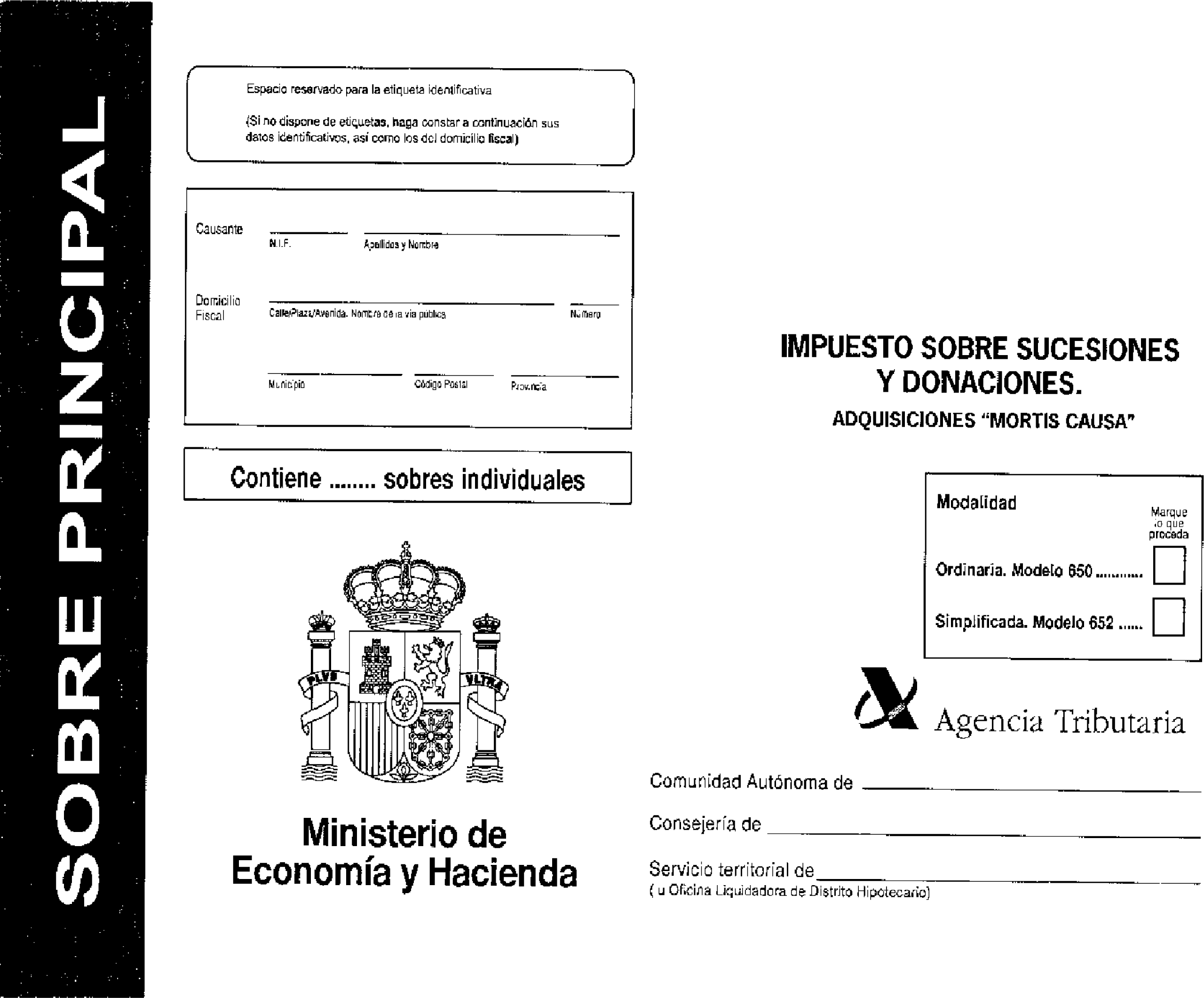

Se aprueba un sobre individual para introducir la autoliquidación y facilitar su presentación por el sujeto pasivo, así como un sobre principal en el que se introducirán todos y cada uno de los sobres individuales relativos a una misma transmisión, y la relación de bienes que integran el caudal hereditario, para las transmisiones «mortis causa».

En consecuencia, en virtud de las autorizaciones que tengo conferidas, dispongo:

Uno. Se aprueban los siguientes modelos de autoliquidación del Impuesto sobre Sucesiones y Donaciones, que figuran en el anexo I:

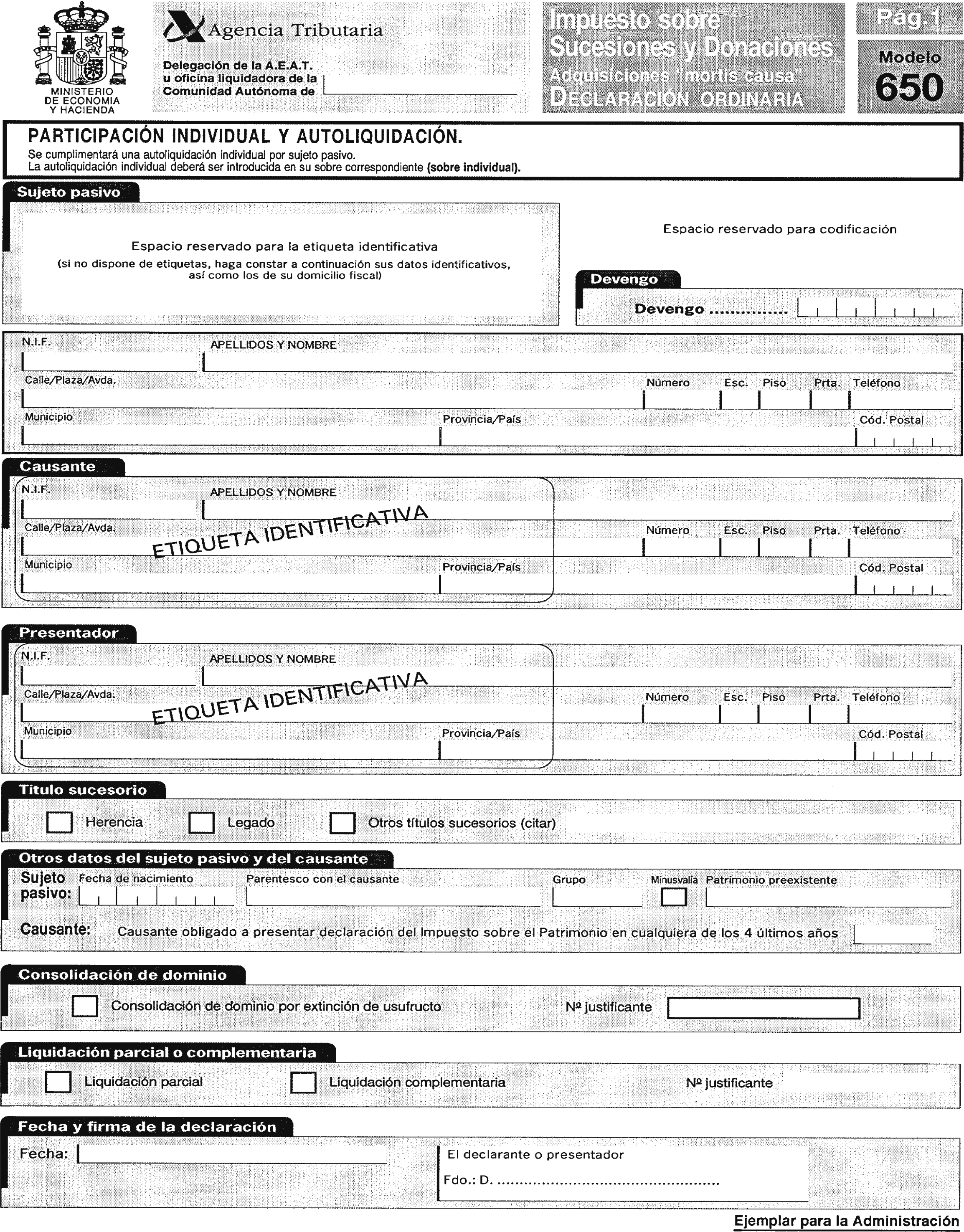

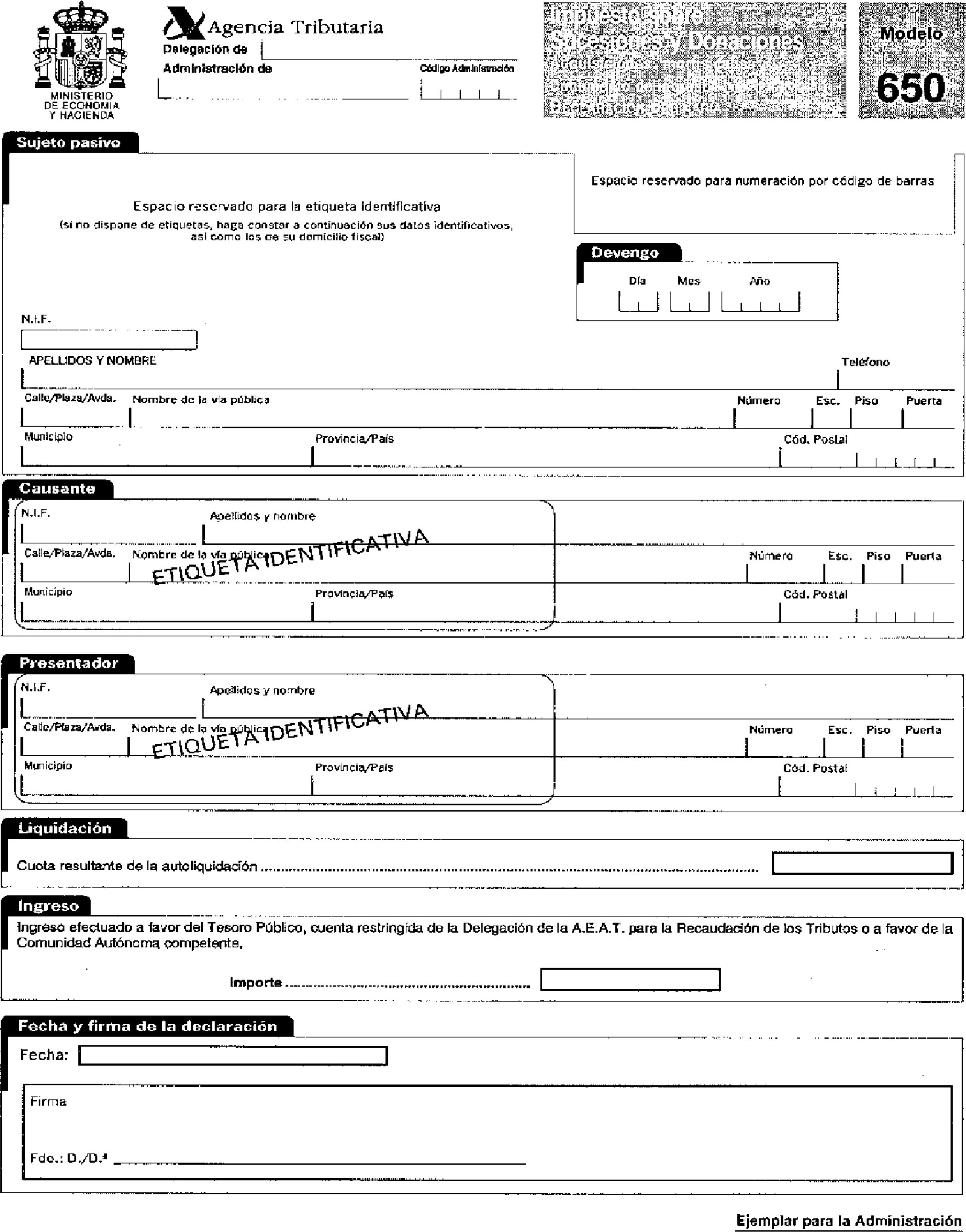

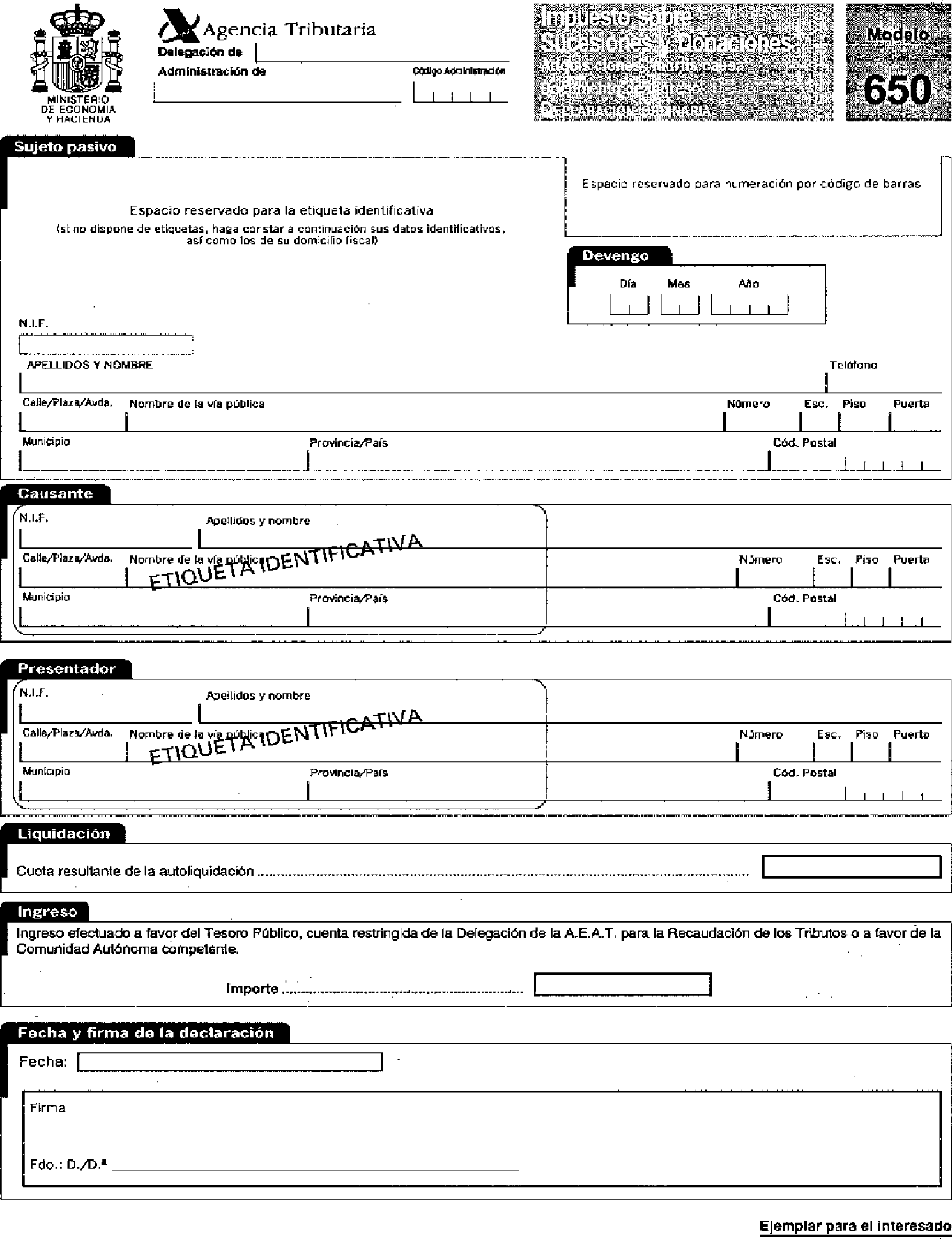

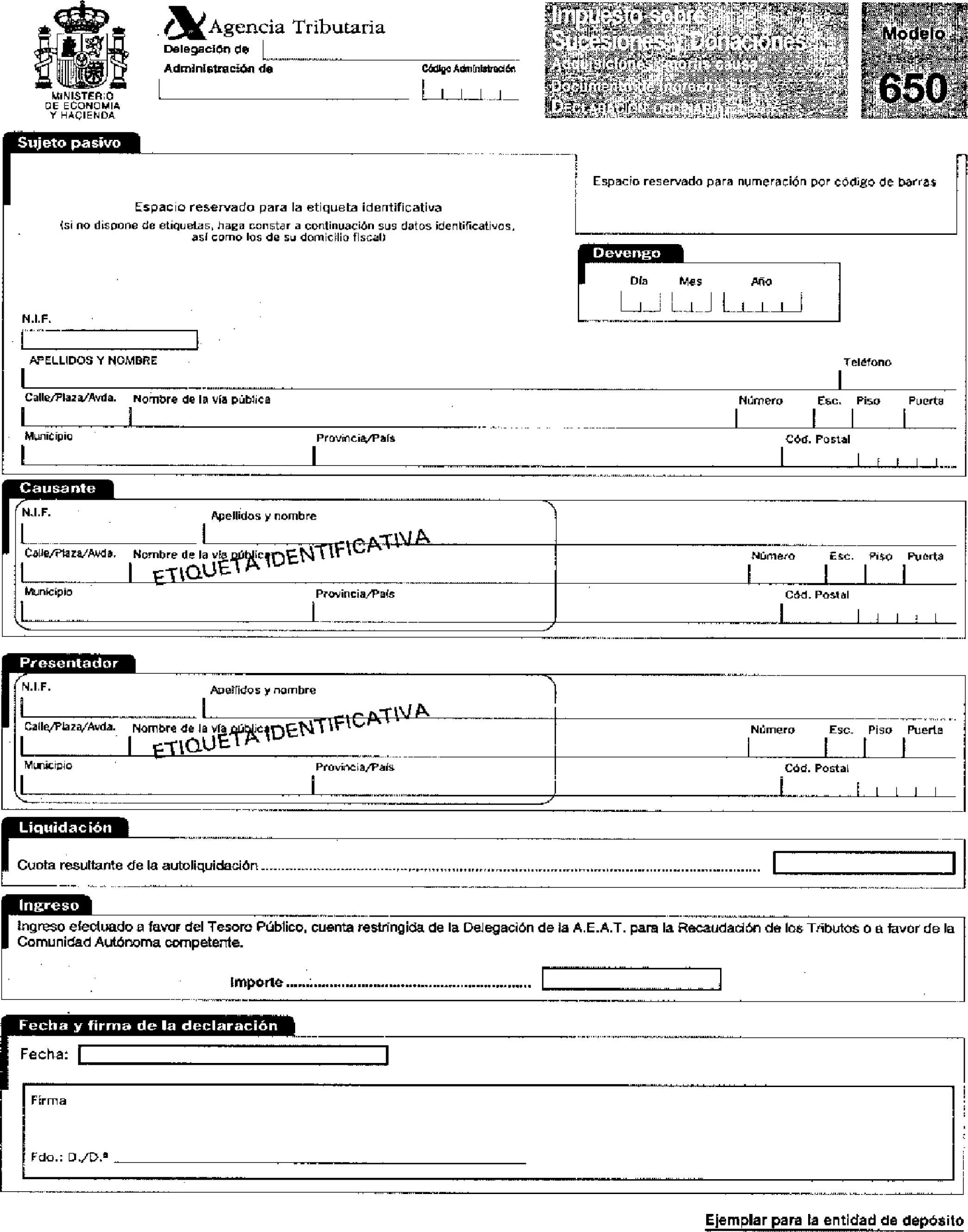

a) Modelo 650: Impuesto sobre Sucesiones y Donaciones. Adquisiciones «mortis causa». Declaración ordinaria.

Este modelo se utilizará para la autoliquidación de las adquisiciones «mortis causa», incluidas las de beneficiarios de contratos de seguros sobre la vida, cuando el contratante sea persona distinta del beneficiario, salvo los supuestos expresamente regulados en el artículo 16.2.a) de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, así como para las autoliquidaciones parciales a que se refiere el artículo 89 del Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado mediante Real Decreto 1629/1991, de 8 de noviembre.

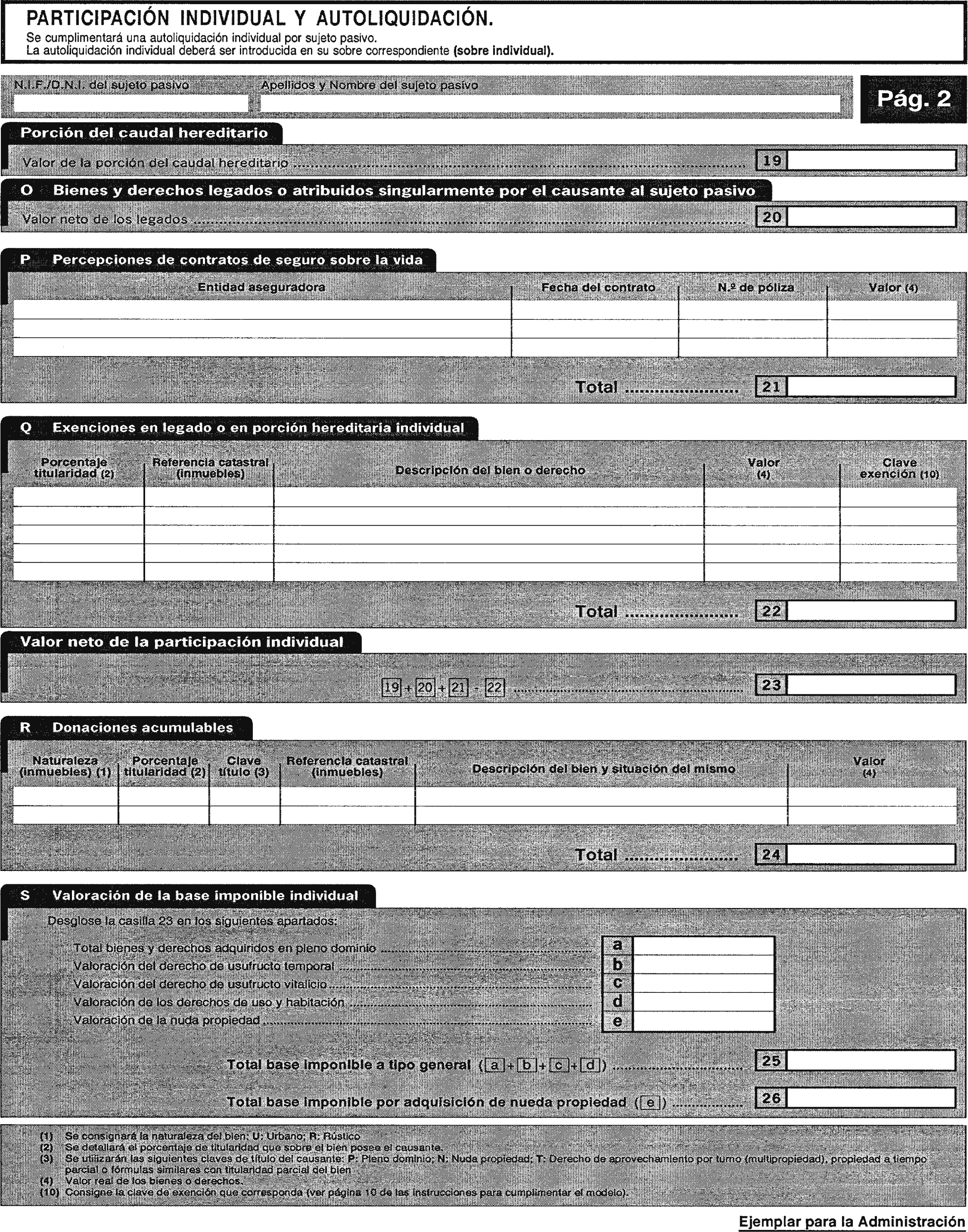

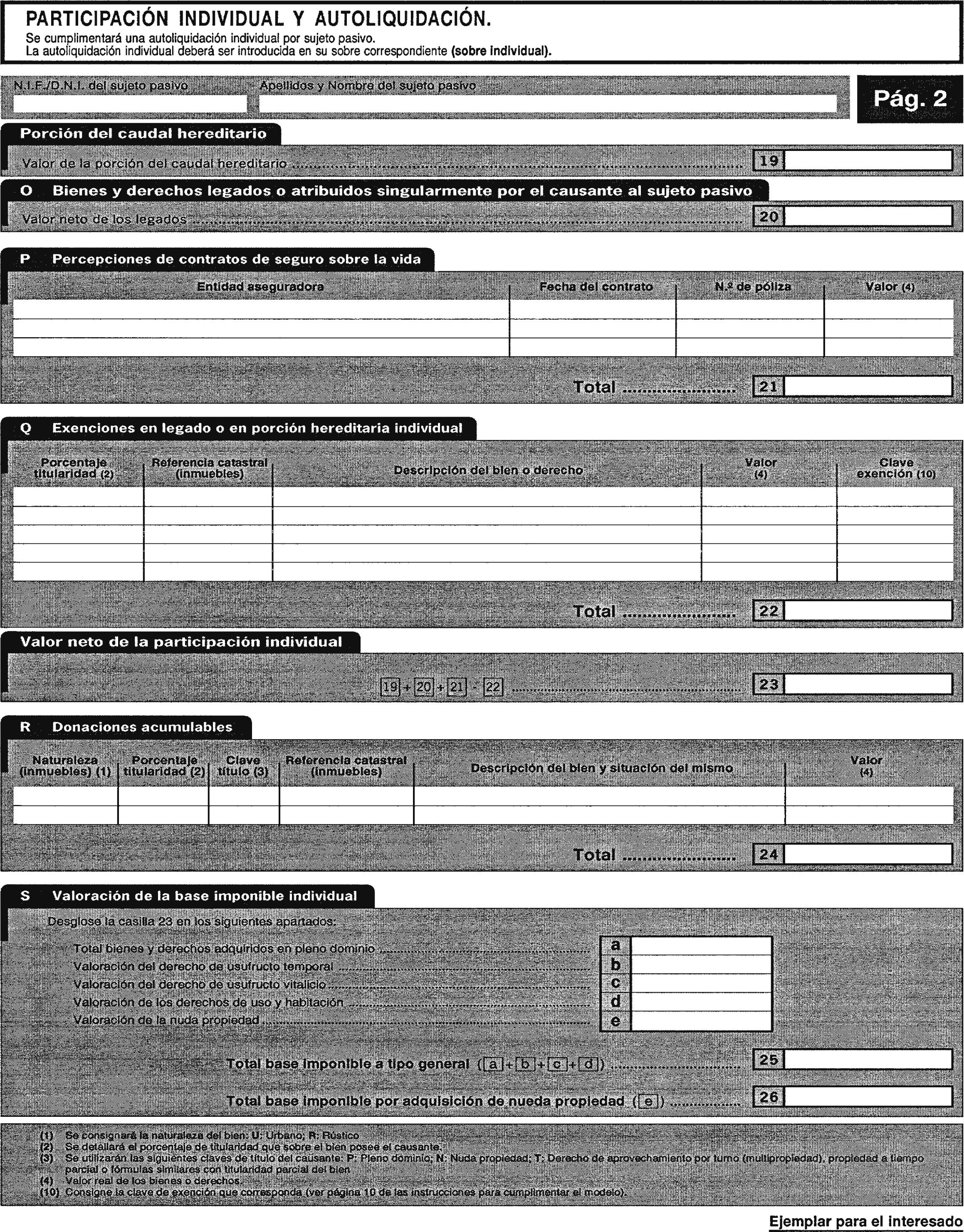

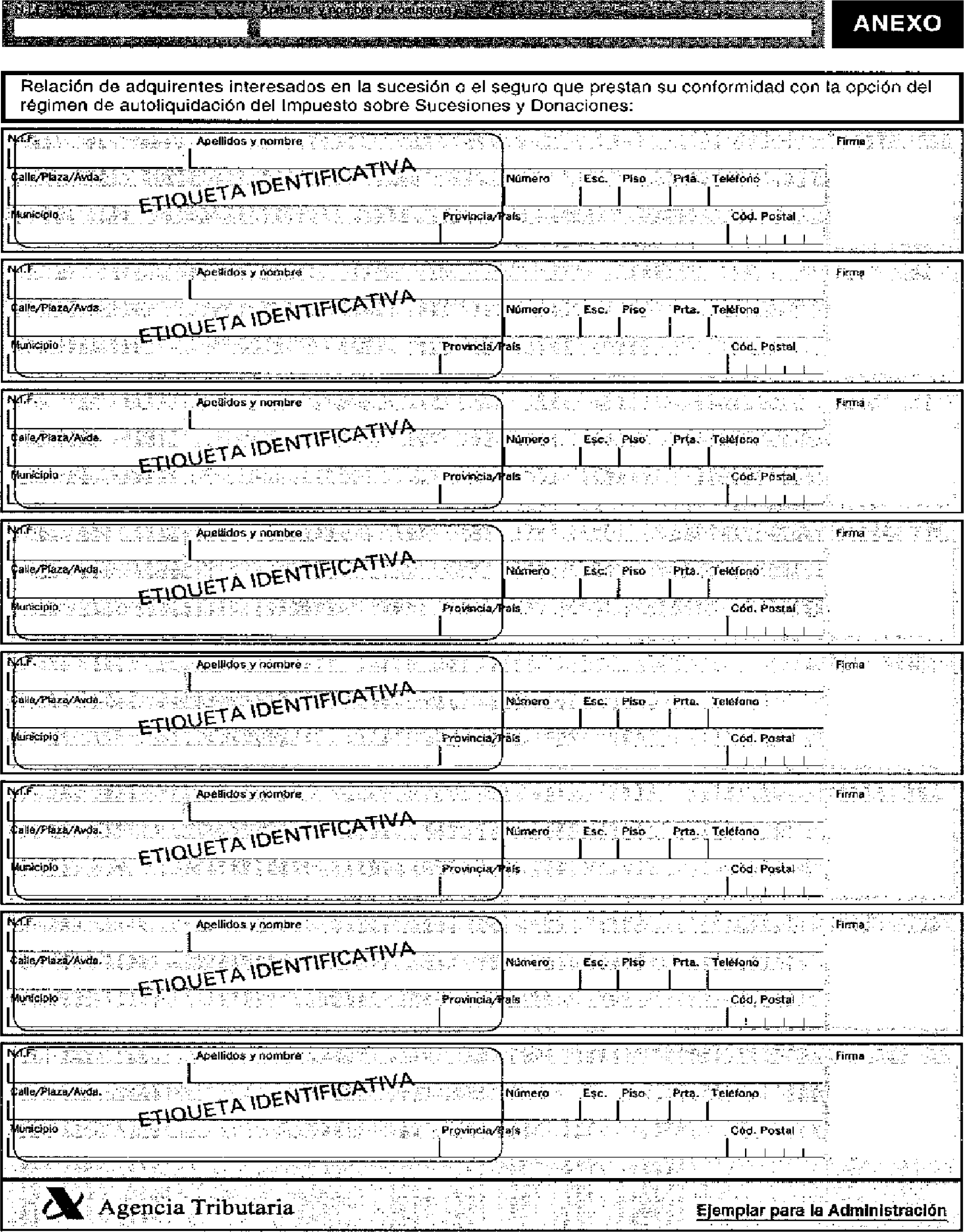

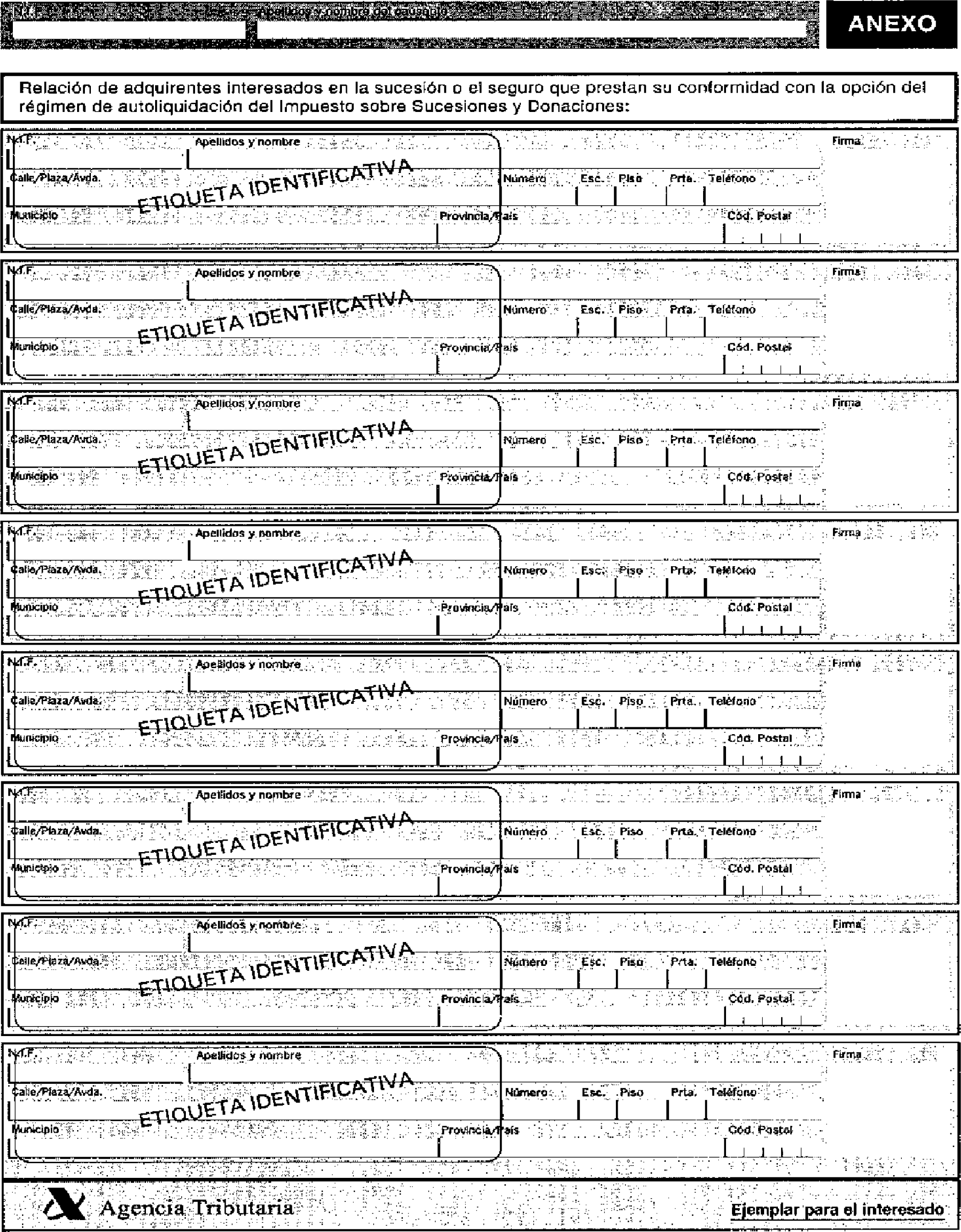

El modelo se compone de la «relación de bienes que integran el caudal hereditario» y de la «participación individual y autoliquidación» correspondiente a cada sujeto pasivo. Se incluye un anexo para la relación de adquirentes interesados en la sucesión o el seguro que prestan su conformidad con la opción del régimen de autoliquidación del Impuesto sobre Sucesiones y Donaciones. Además, el modelo consta de un ejemplar para la Administración y otro para el interesado.

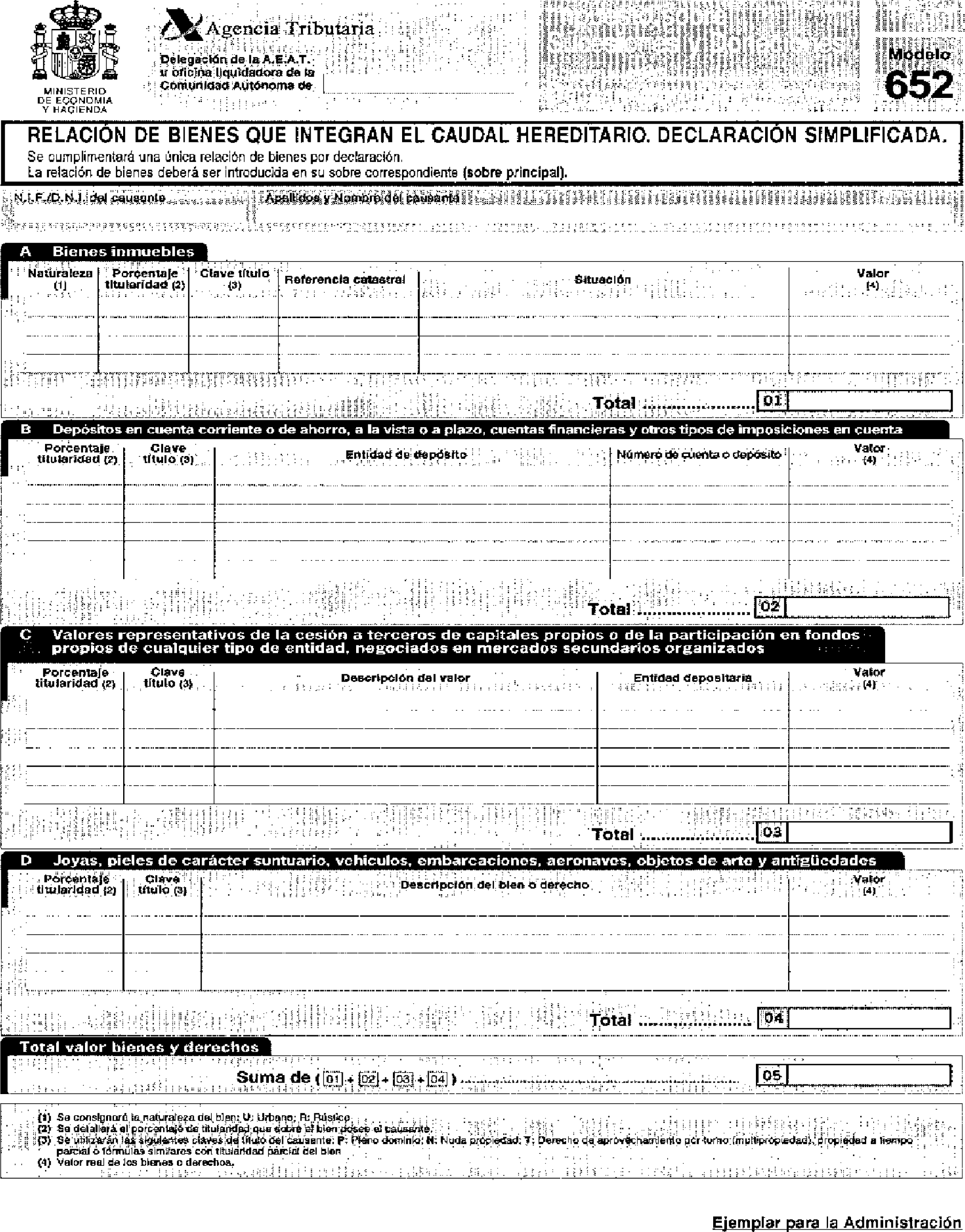

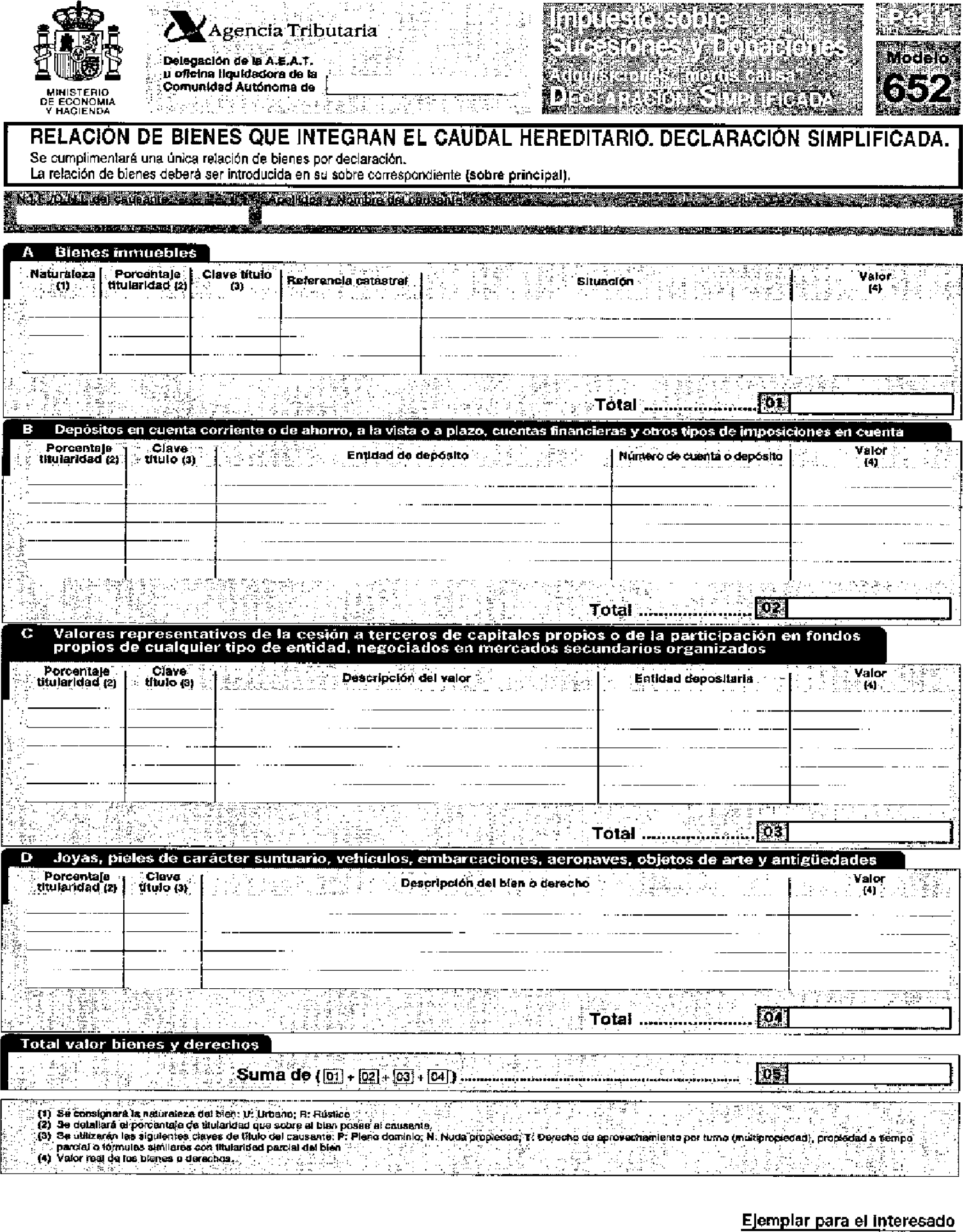

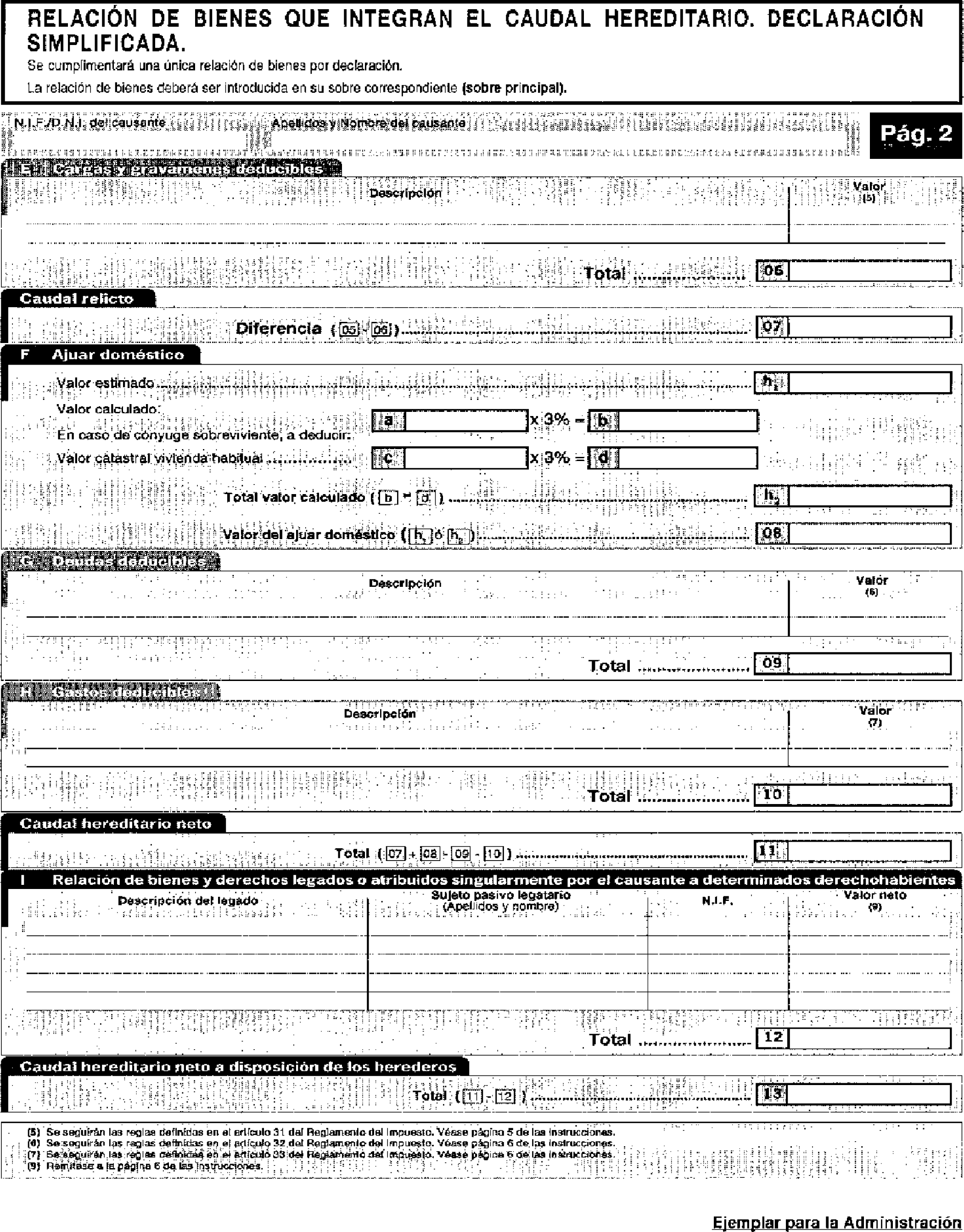

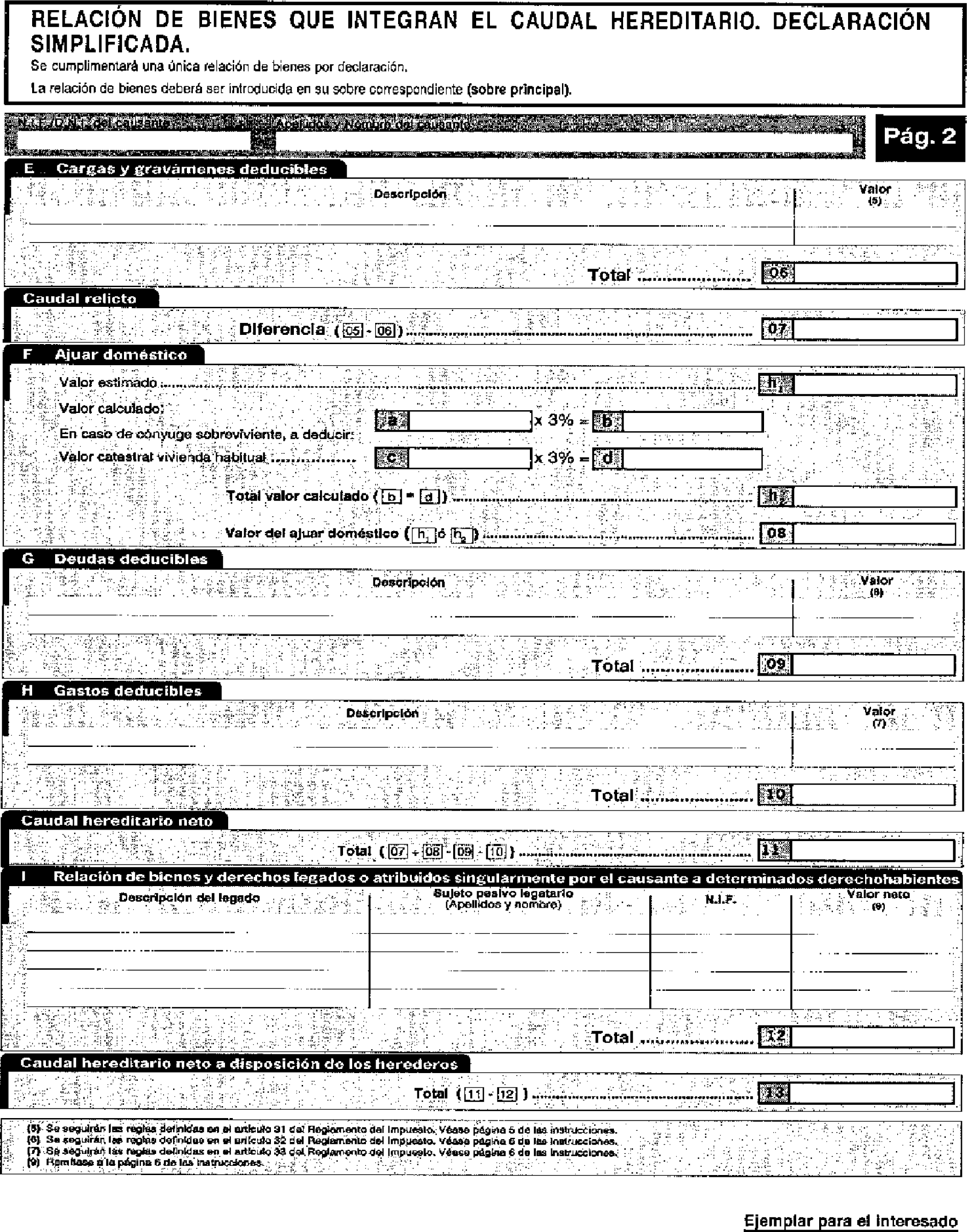

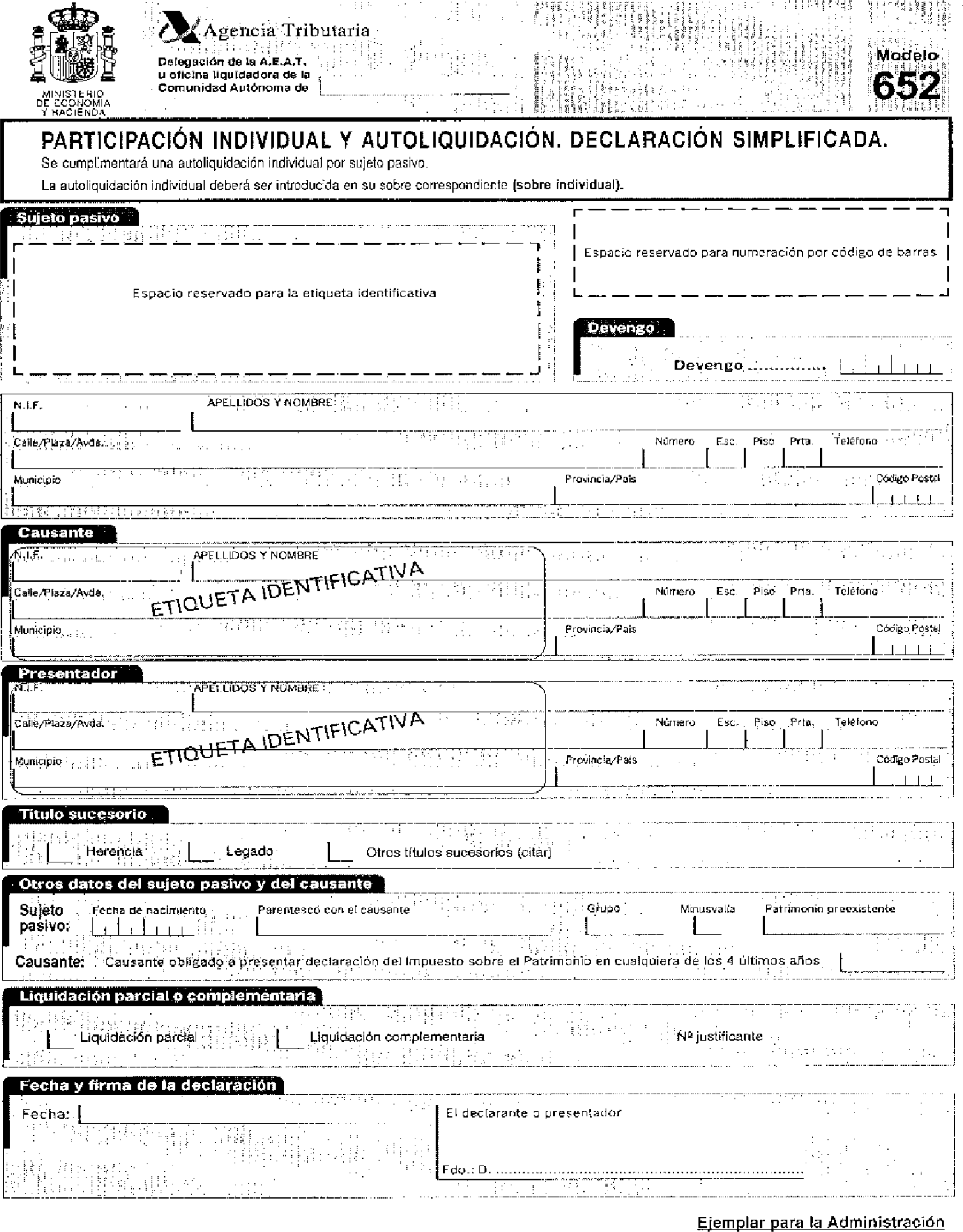

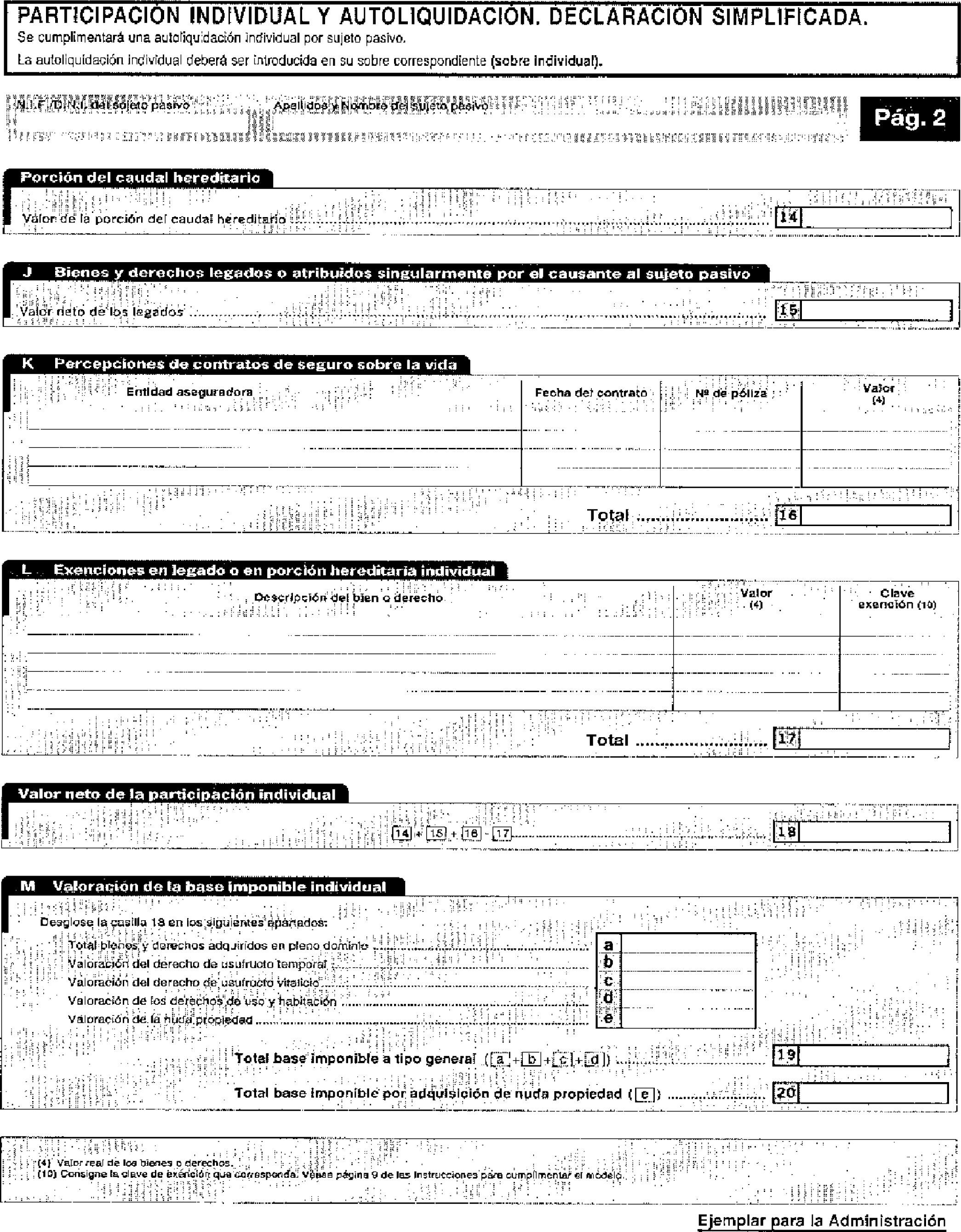

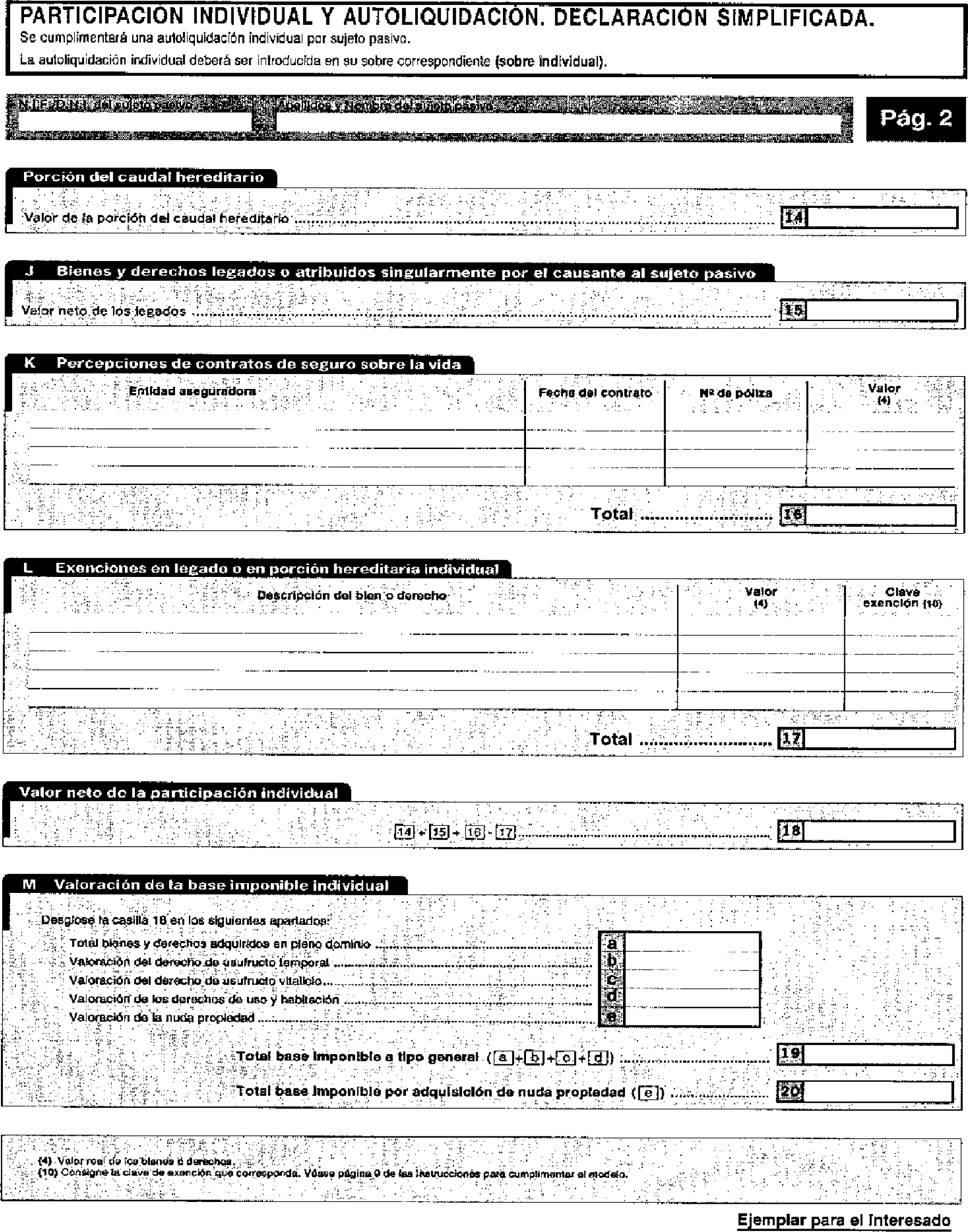

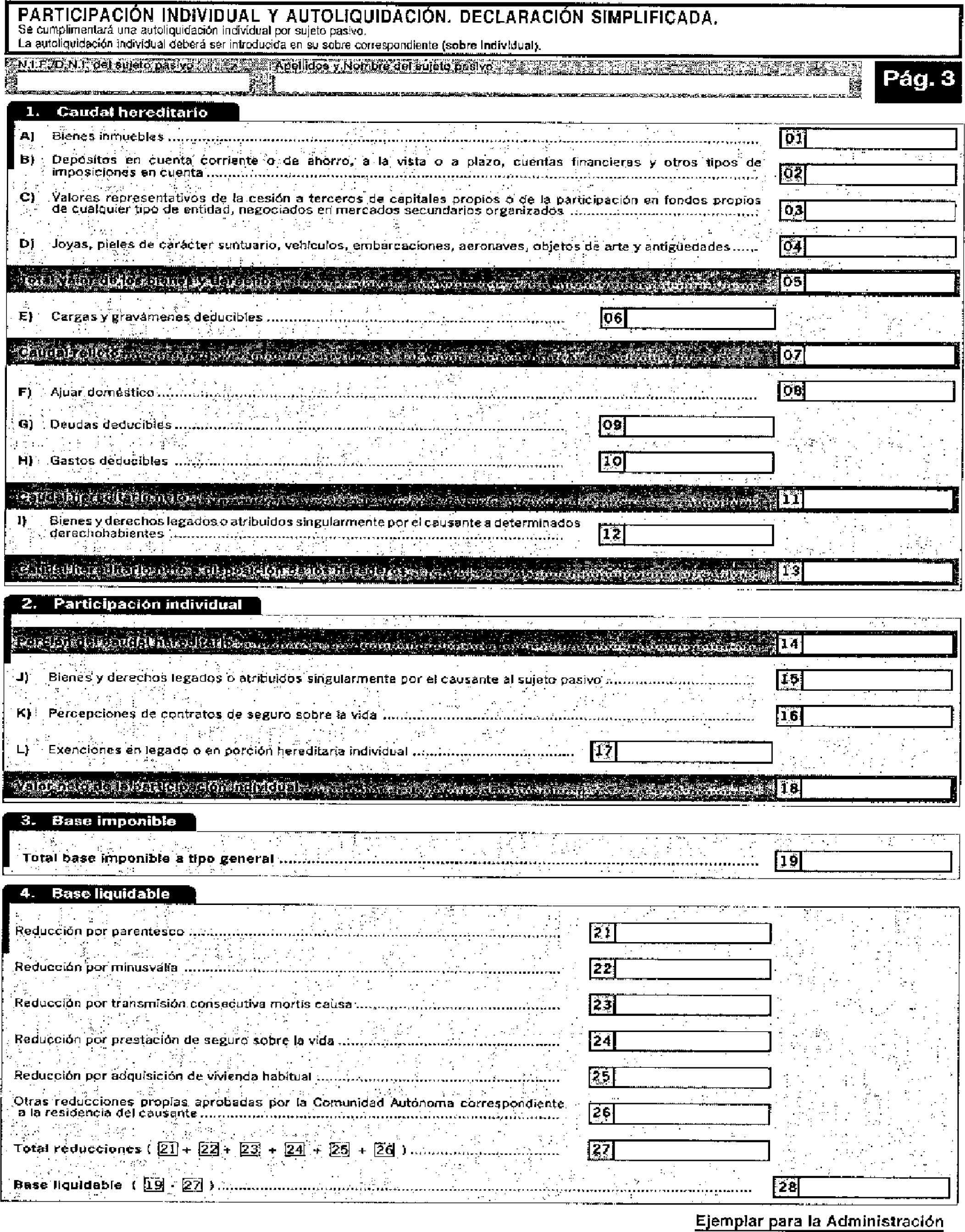

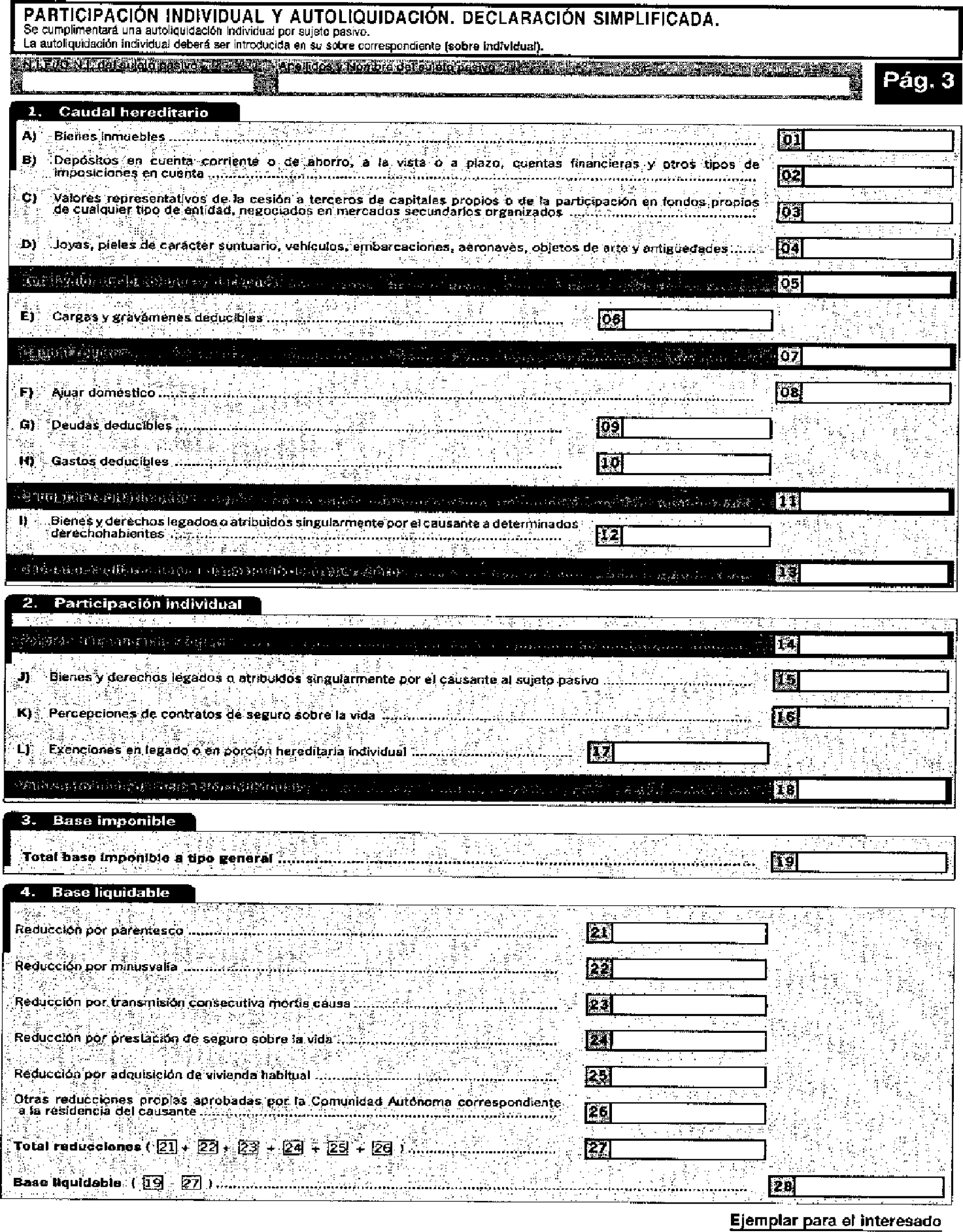

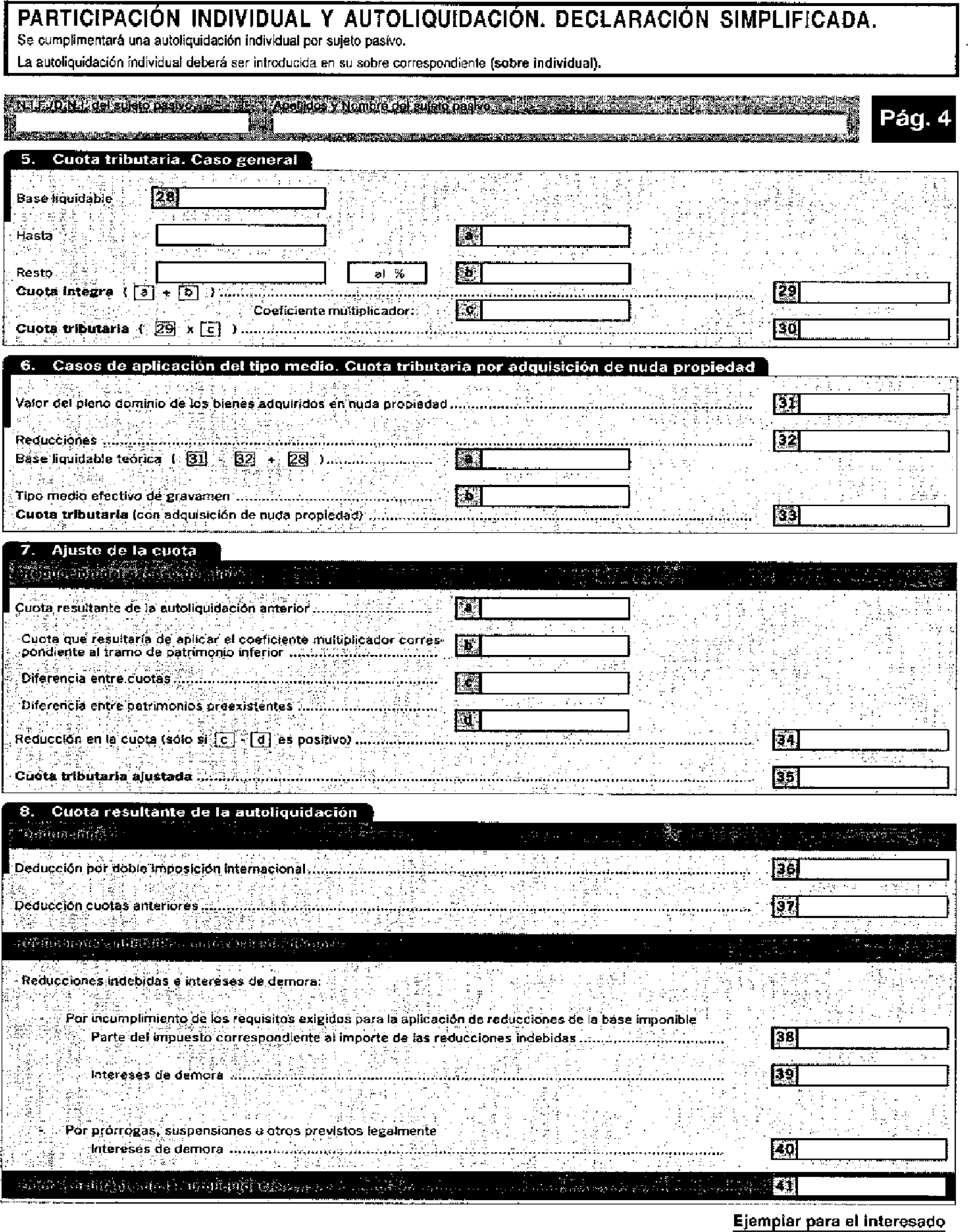

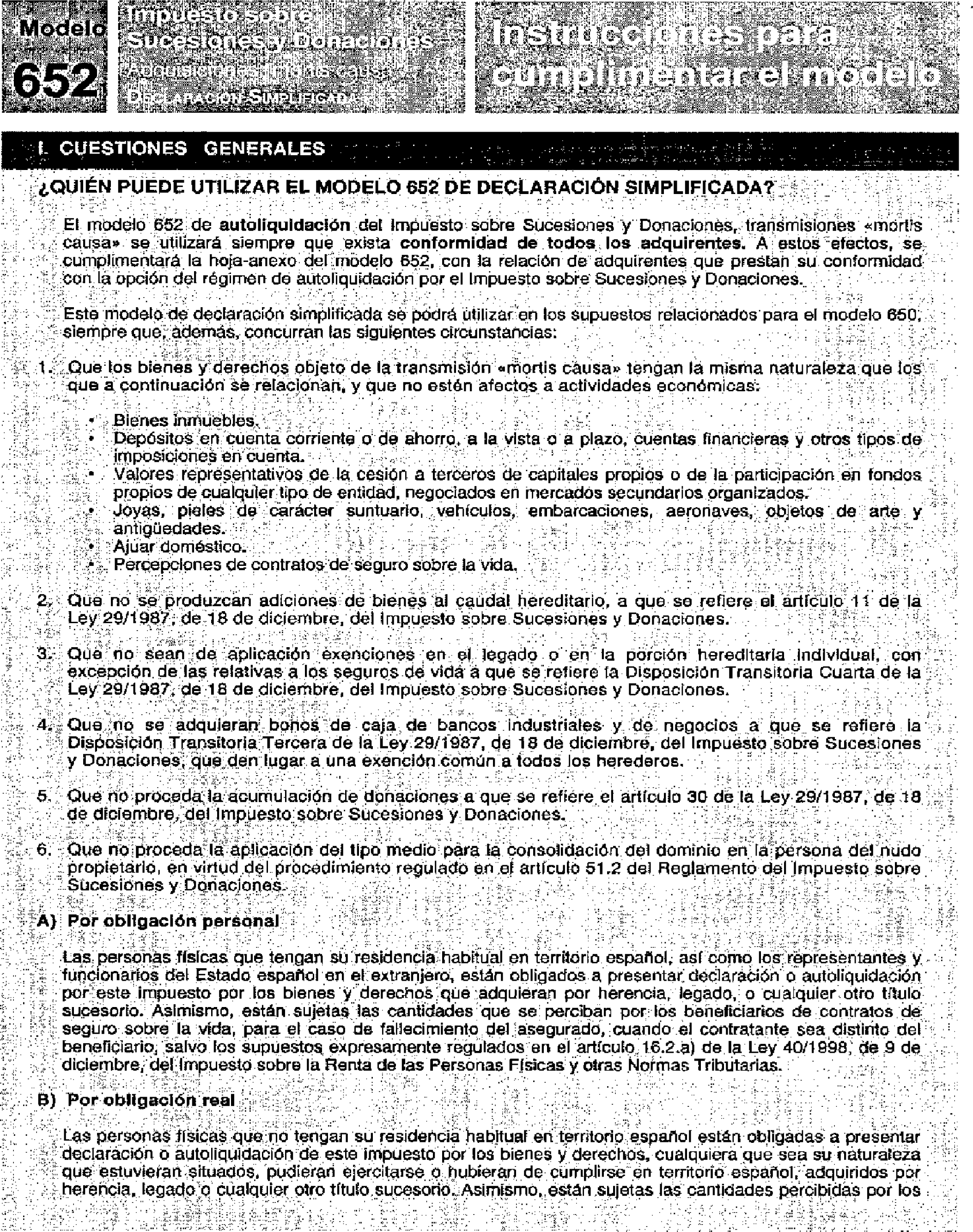

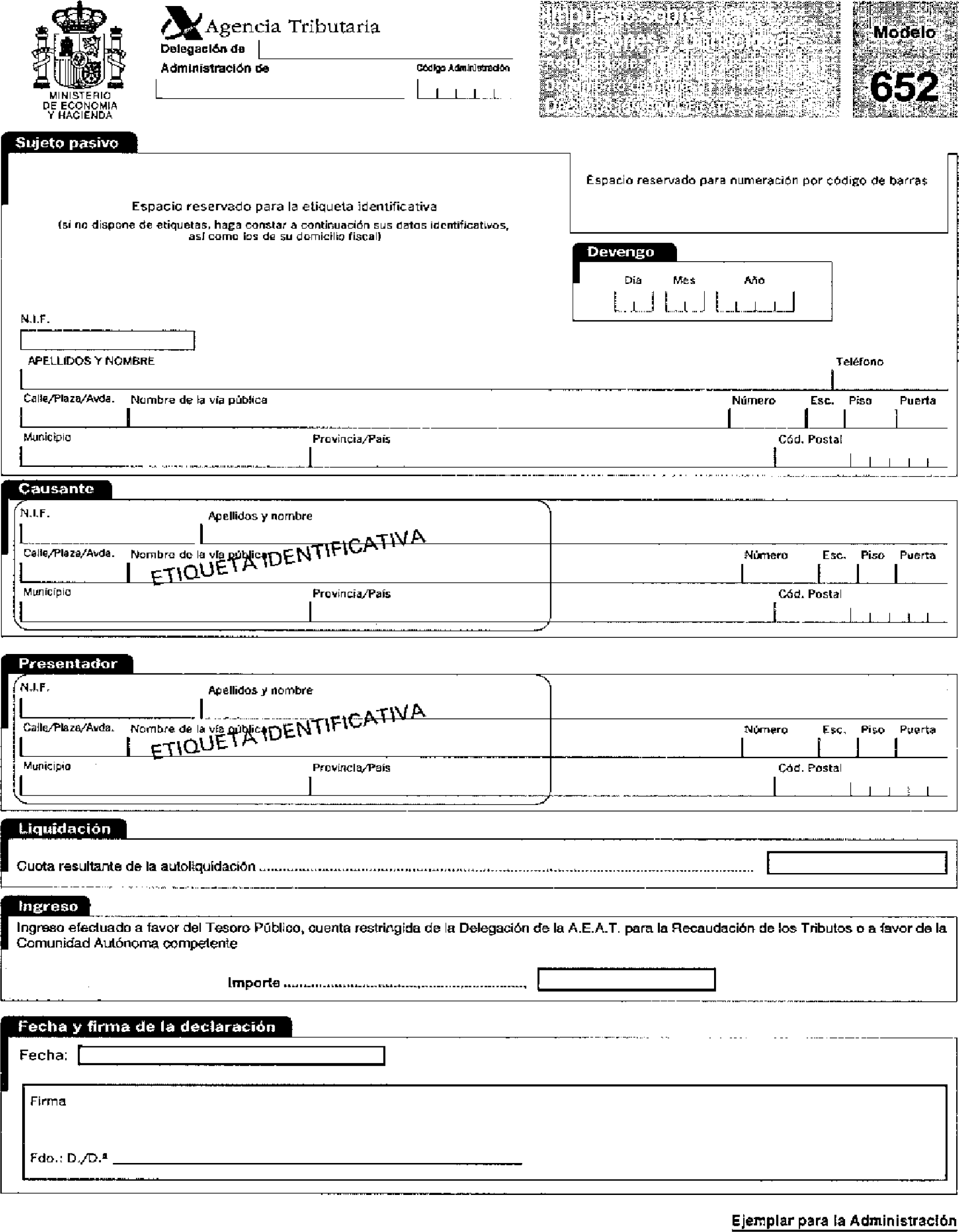

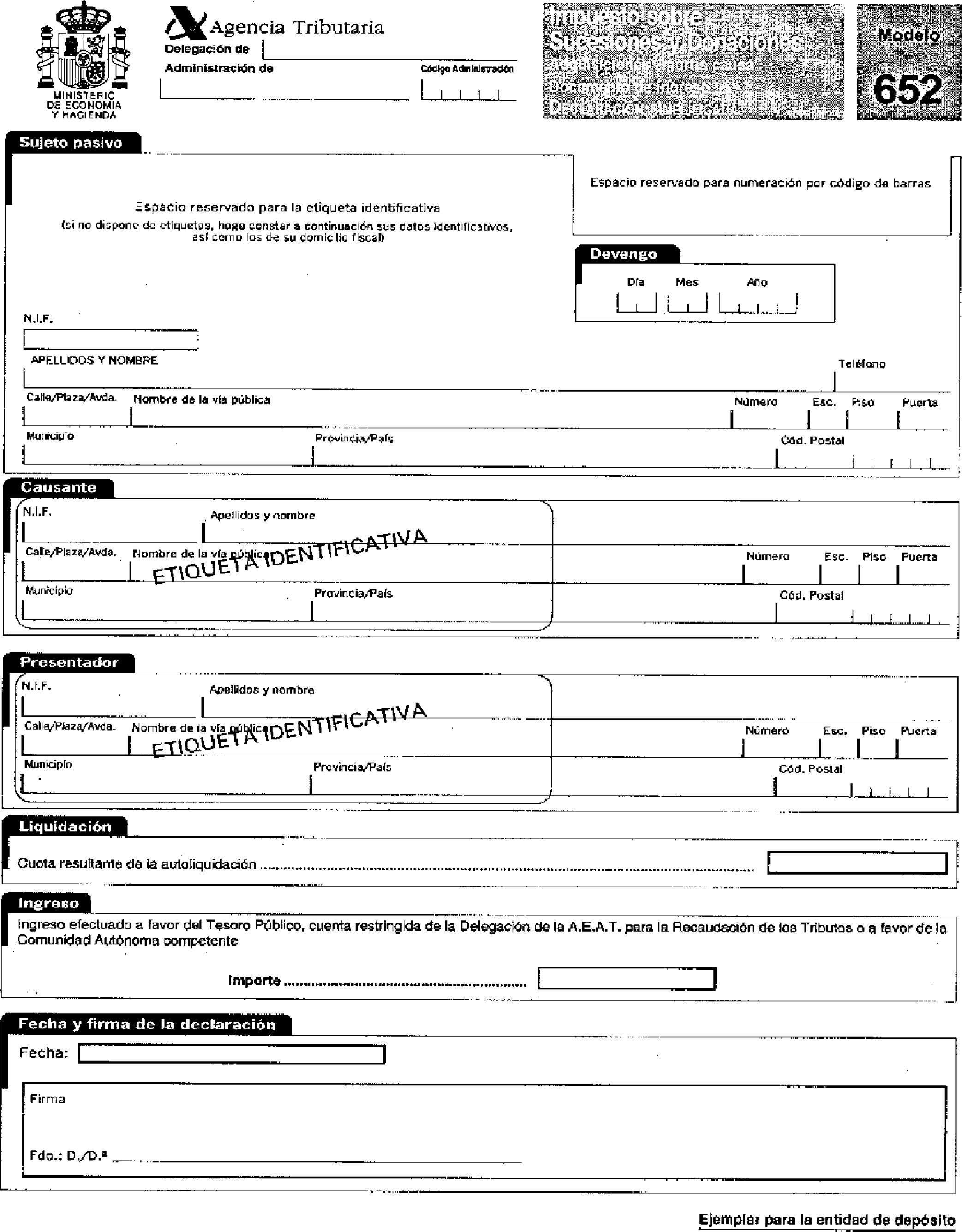

b) Modelo 652: Impuesto sobre Sucesiones y Donaciones. Adquisiciones «mortis causa». Declaración simplificada.

El modelo se compone, asimismo, de la «relación de bienes que integran el caudal hereditario» y de la «participación individual y autoliquidación» correspondiente a cada sujeto pasivo. Se incluye un anexo para la relación de adquirentes interesados en la sucesión o el seguro que prestan su conformidad con la opción del régimen de autoliquidación del Impuesto sobre Sucesiones y Donaciones. Además, el modelo consta de un ejemplar para la Administración y otro para el interesado.

Este modelo se podrá utilizar en los supuestos relacionados en el punto 1 siguiente, siempre que, además, se cumplan los requisitos establecidos en los puntos 2, 3, 4, 5 y 6:

1. Que los bienes y derechos objeto de la transmisión «mortis causa» tengan la misma naturaleza que los que a continuación se relacionan y que no estén afectos a actividades económicas:

Bienes inmuebles.

Depósitos en cuenta corriente o de ahorro, a la vista o a plazo, cuentas financieras y otros tipos de imposiciones en cuenta.

Valores representativos de la cesión a terceros de capitales propios o de la participación en fondos propios de cualquier tipo de entidad, negociados en mercados secundarios organizados.

Joyas, pieles de carácter suntuario, vehículos, embarcaciones, aeronaves, objetos de arte y antigüedades.

Ajuar doméstico.

Percepciones de contratos de seguro sobre la vida. 2. Que no se produzcan adiciones de bienes al caudal hereditario, a que se refiere el artículo 11 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

3. Que no sean de aplicación exenciones en el legado o en la porción hereditaria individual, con excepción de las relativas a los seguros de vida a que se refiere la disposición transitoria cuarta de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

4. Que no se adquieran bonos de caja de bancos industriales y de negocios a que se refiere la disposición transitoria tercera de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, que den lugar a una exención común a todos los herederos.

5. Que no proceda la acumulación de donaciones a que se refiere el artículo 30 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

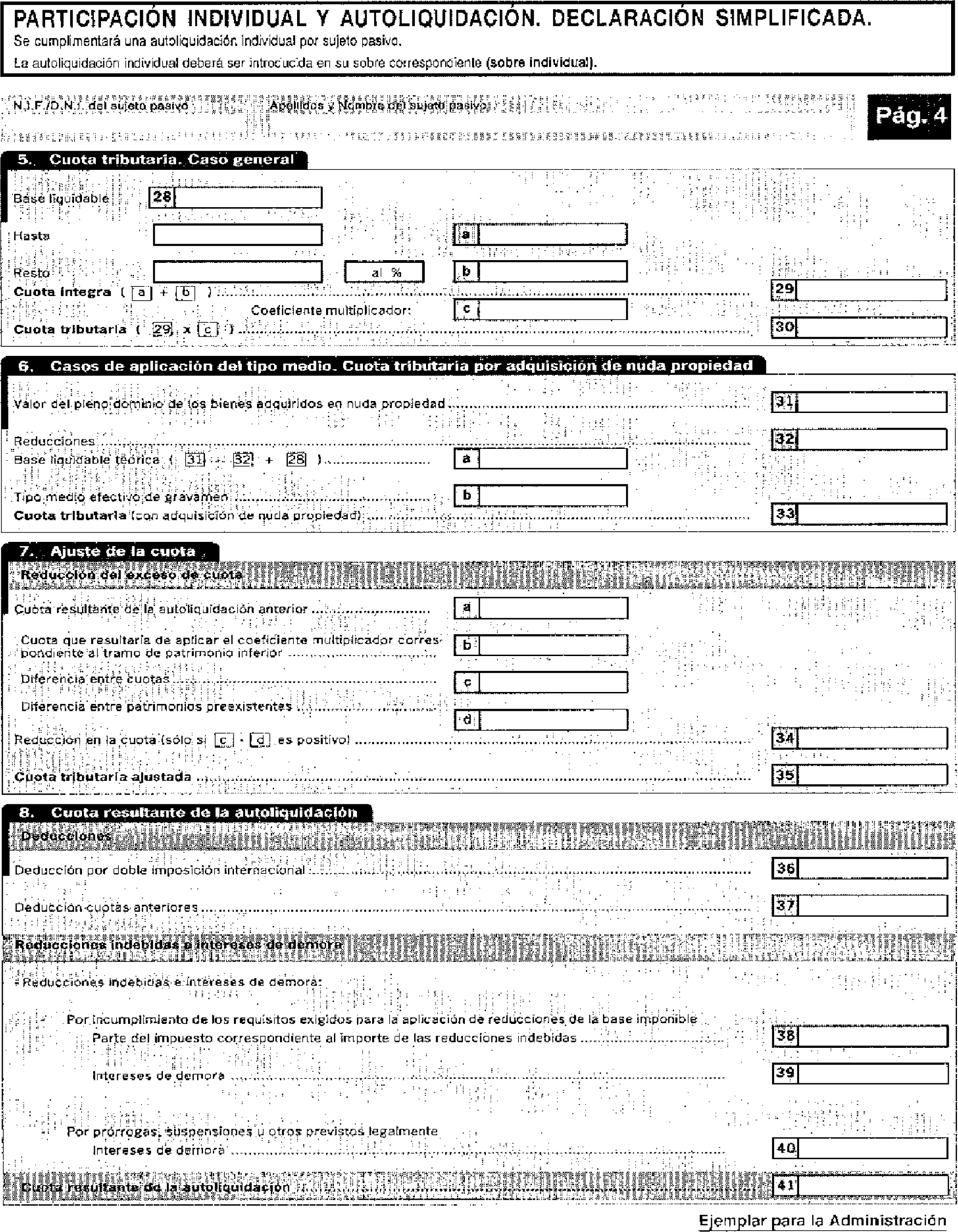

6. Que no proceda la aplicación del tipo medio para la consolidación del dominio en la persona del nudo propietario, en virtud del procedimiento regulado en el artículo 51.2 del Reglamento del Impuesto sobre Sucesiones y Donaciones.

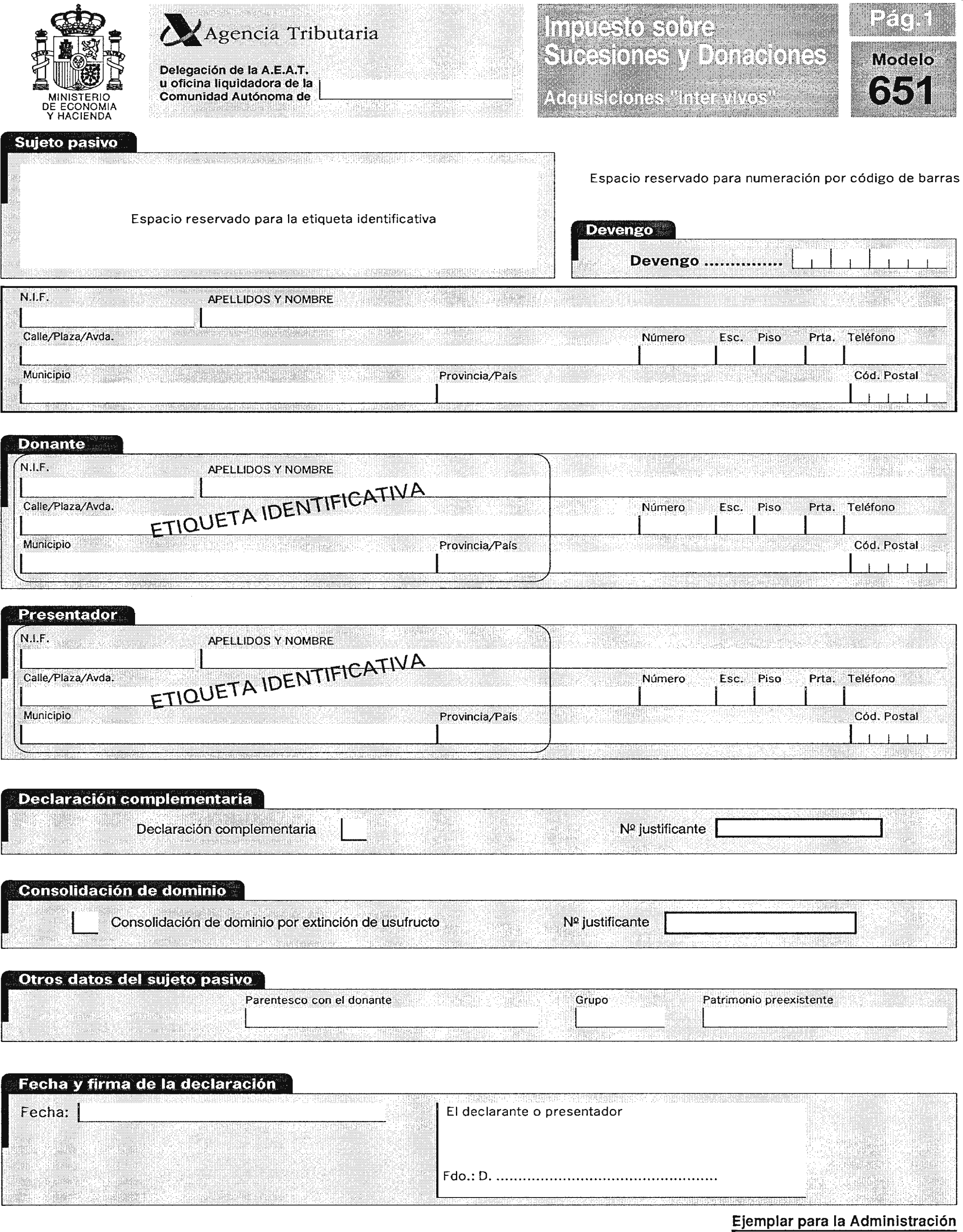

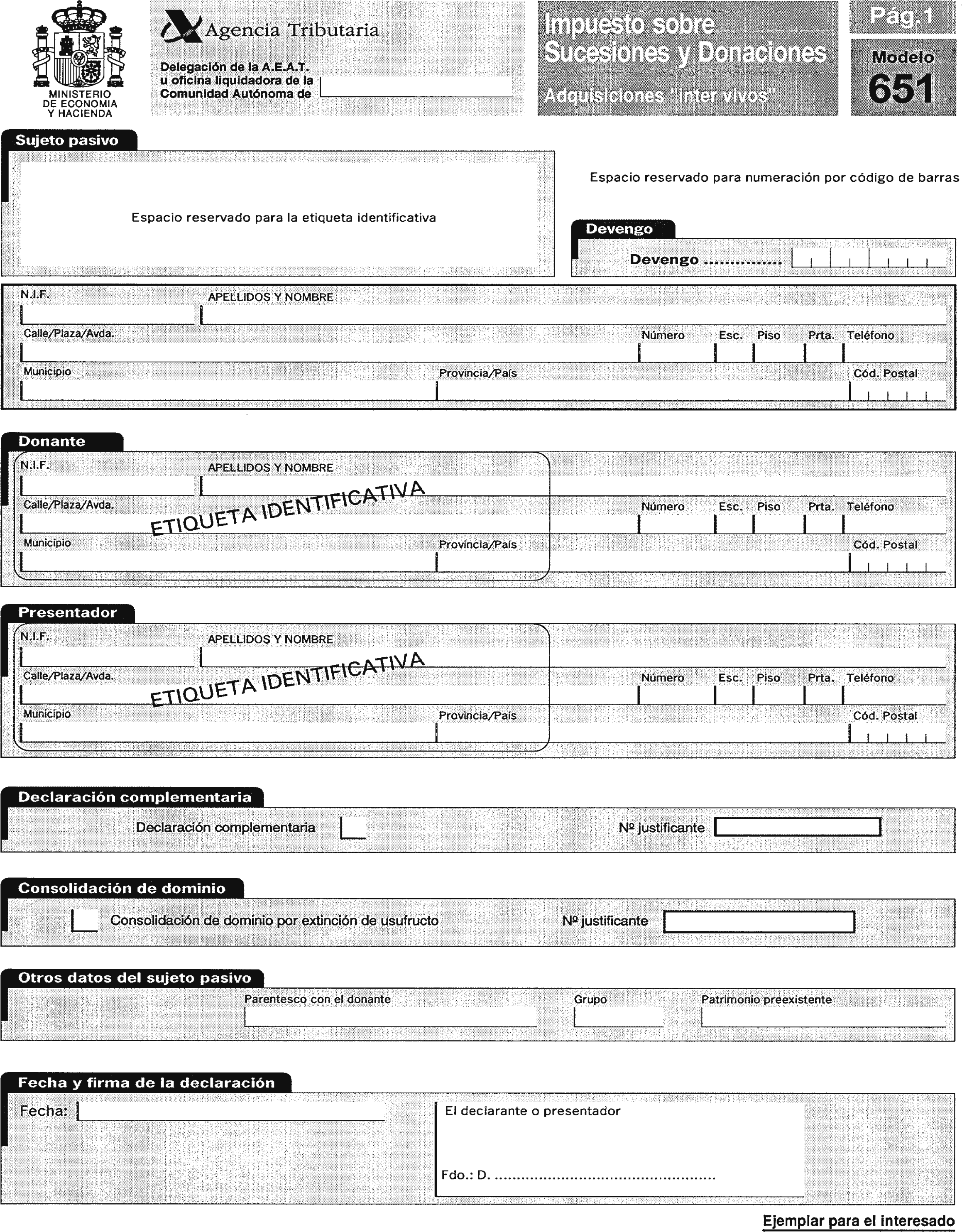

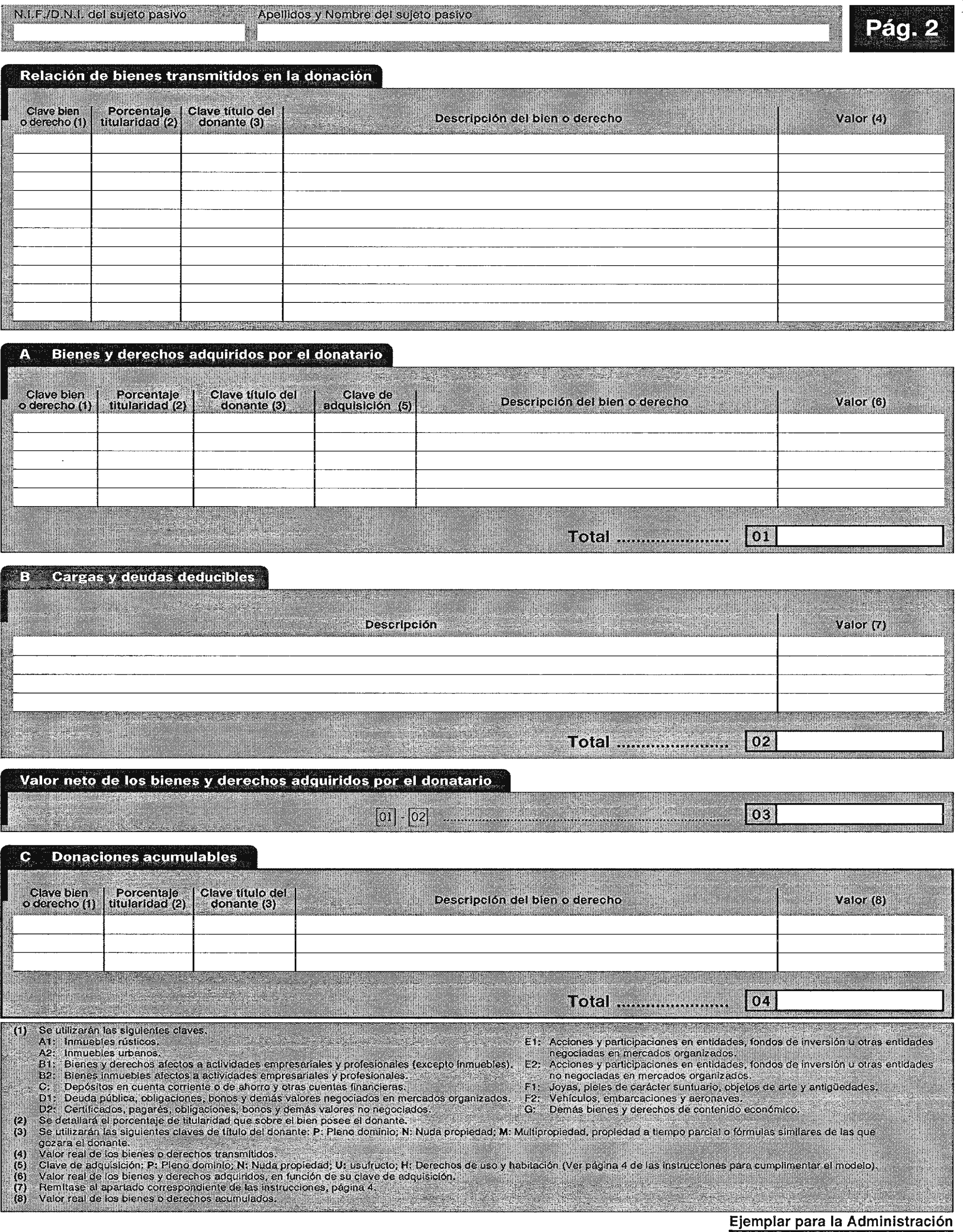

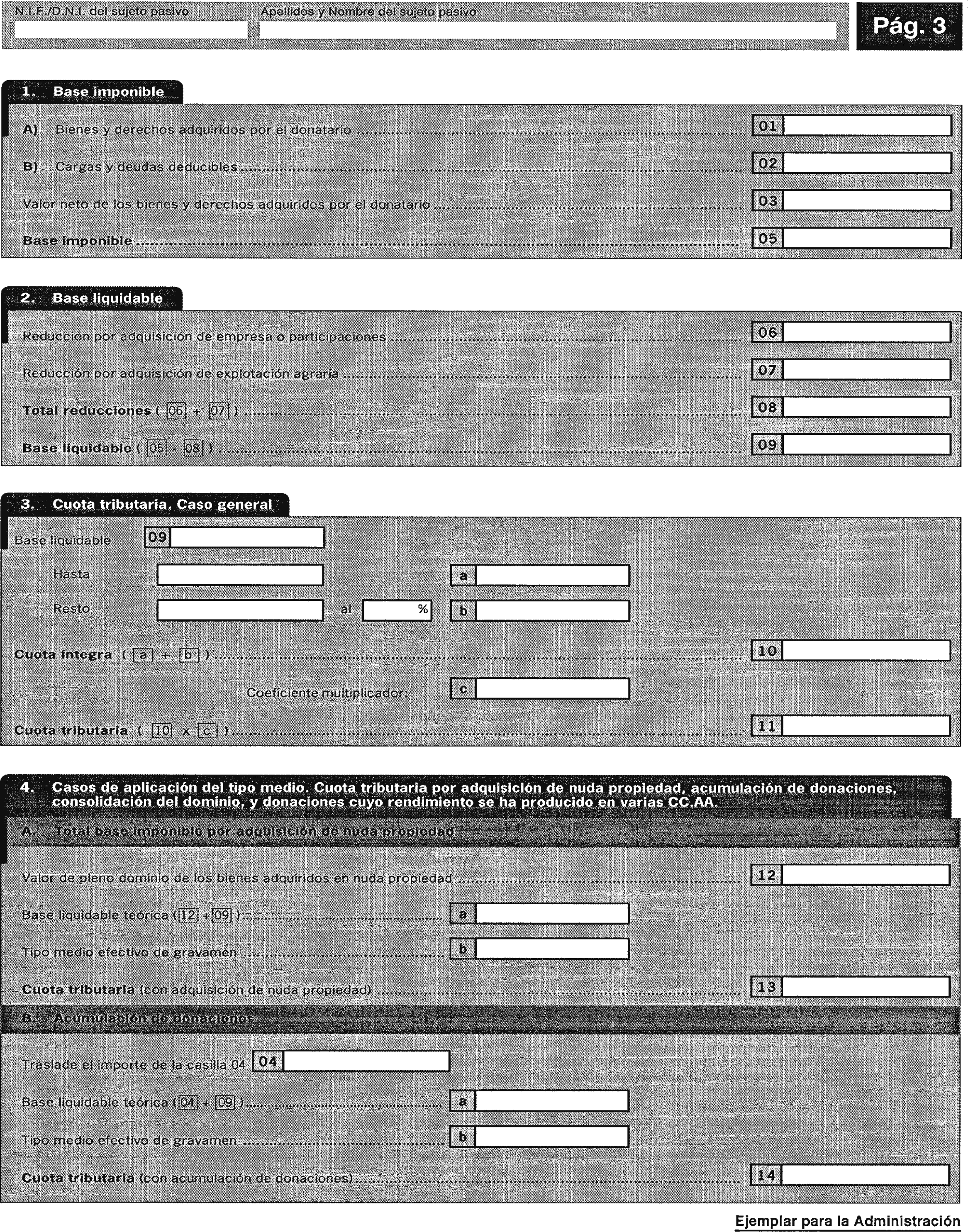

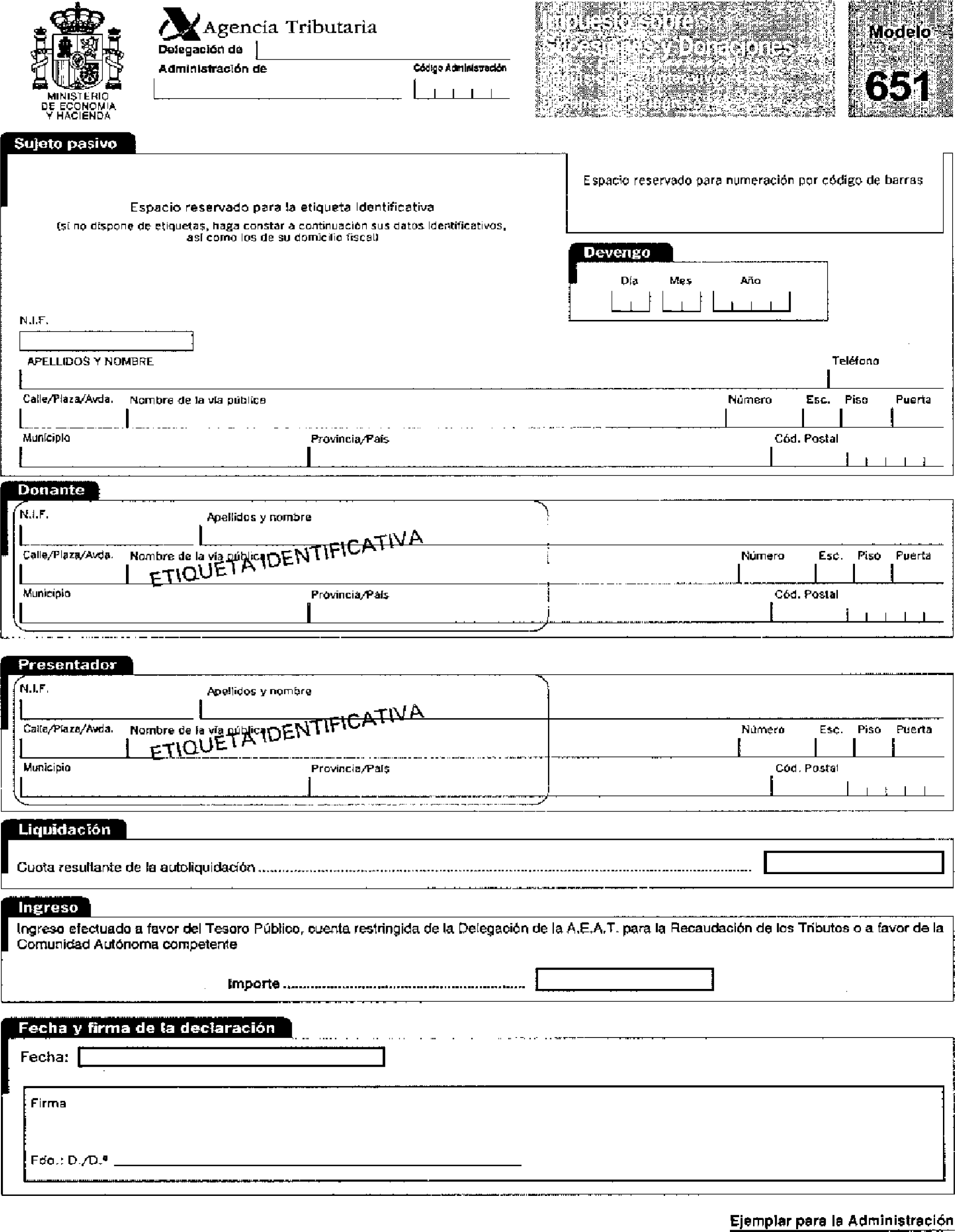

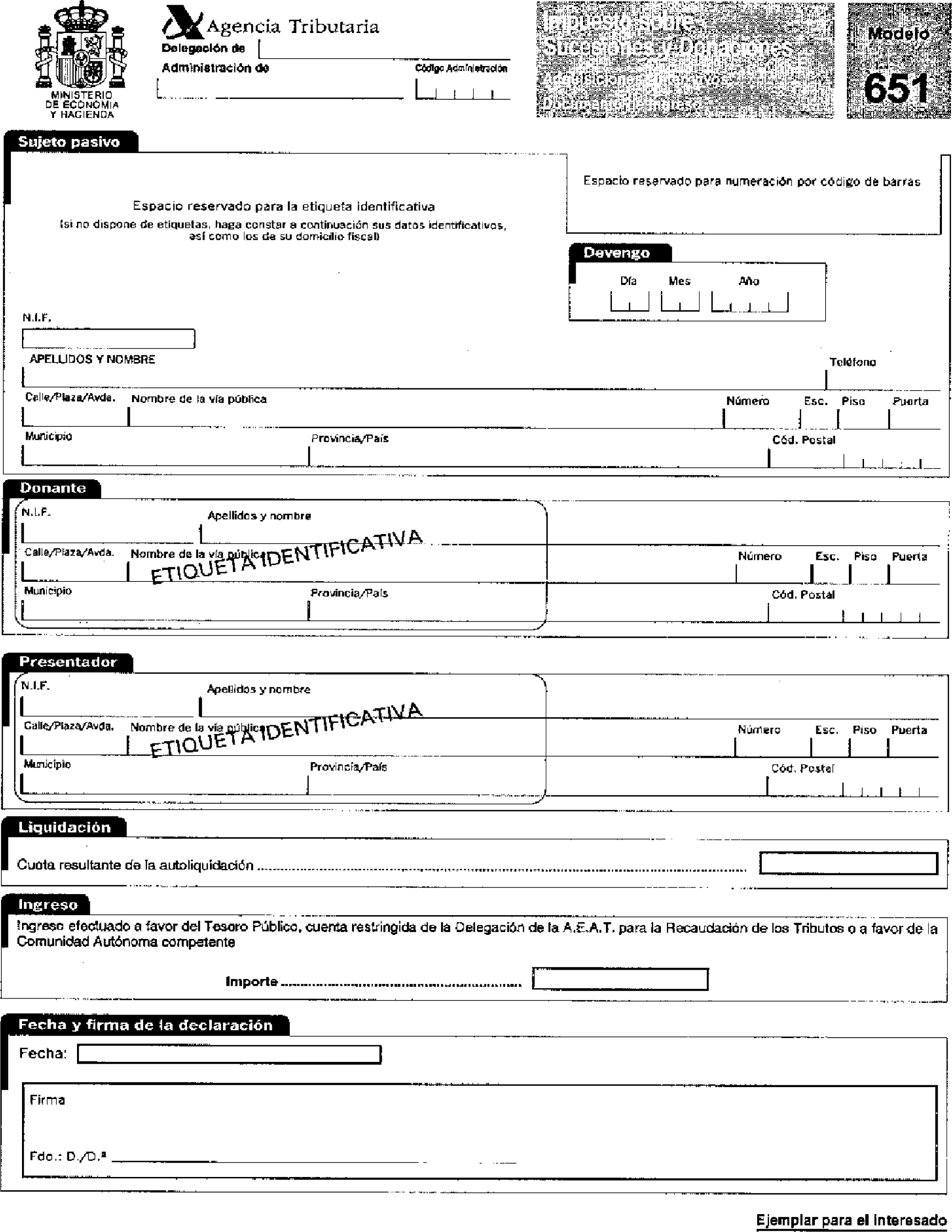

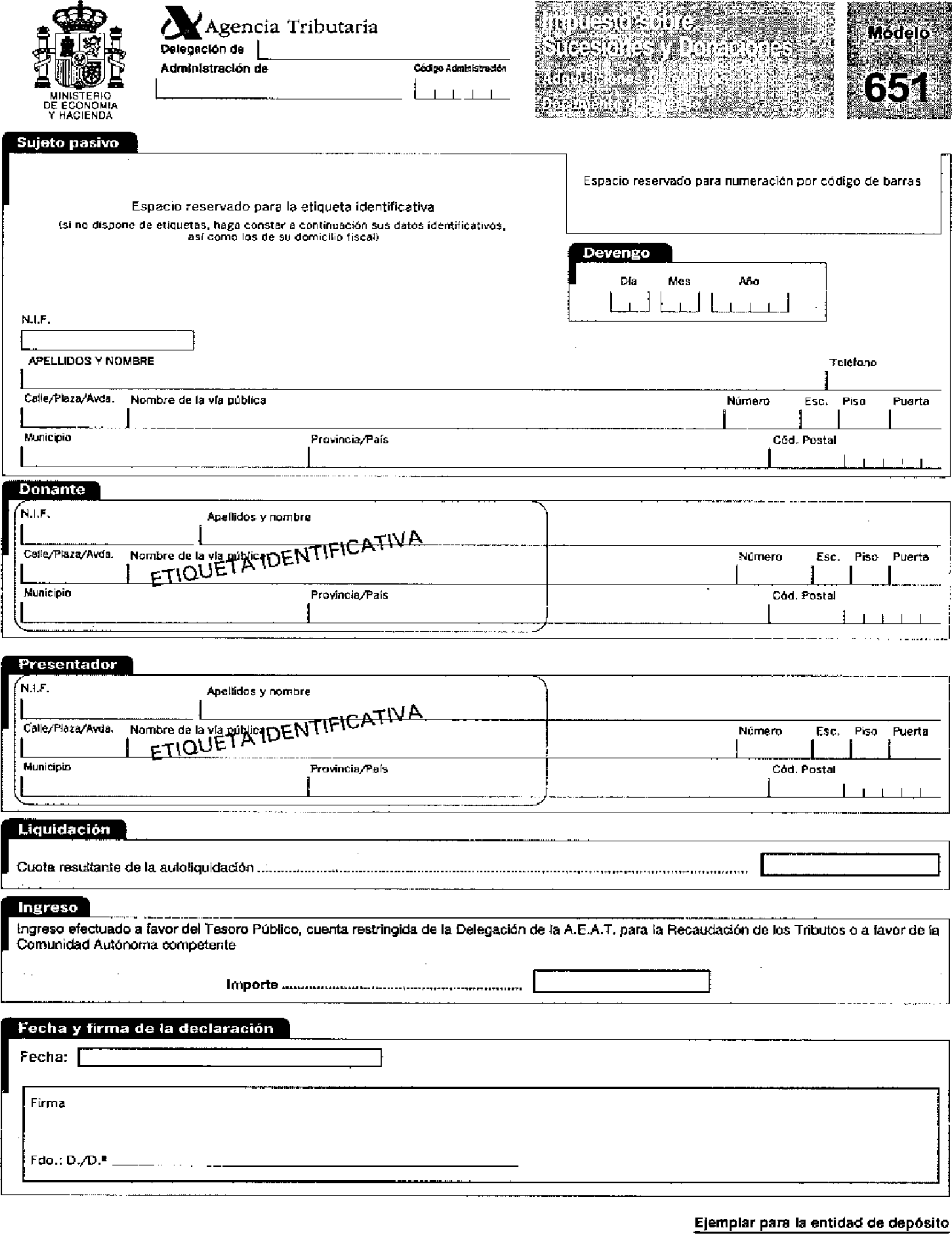

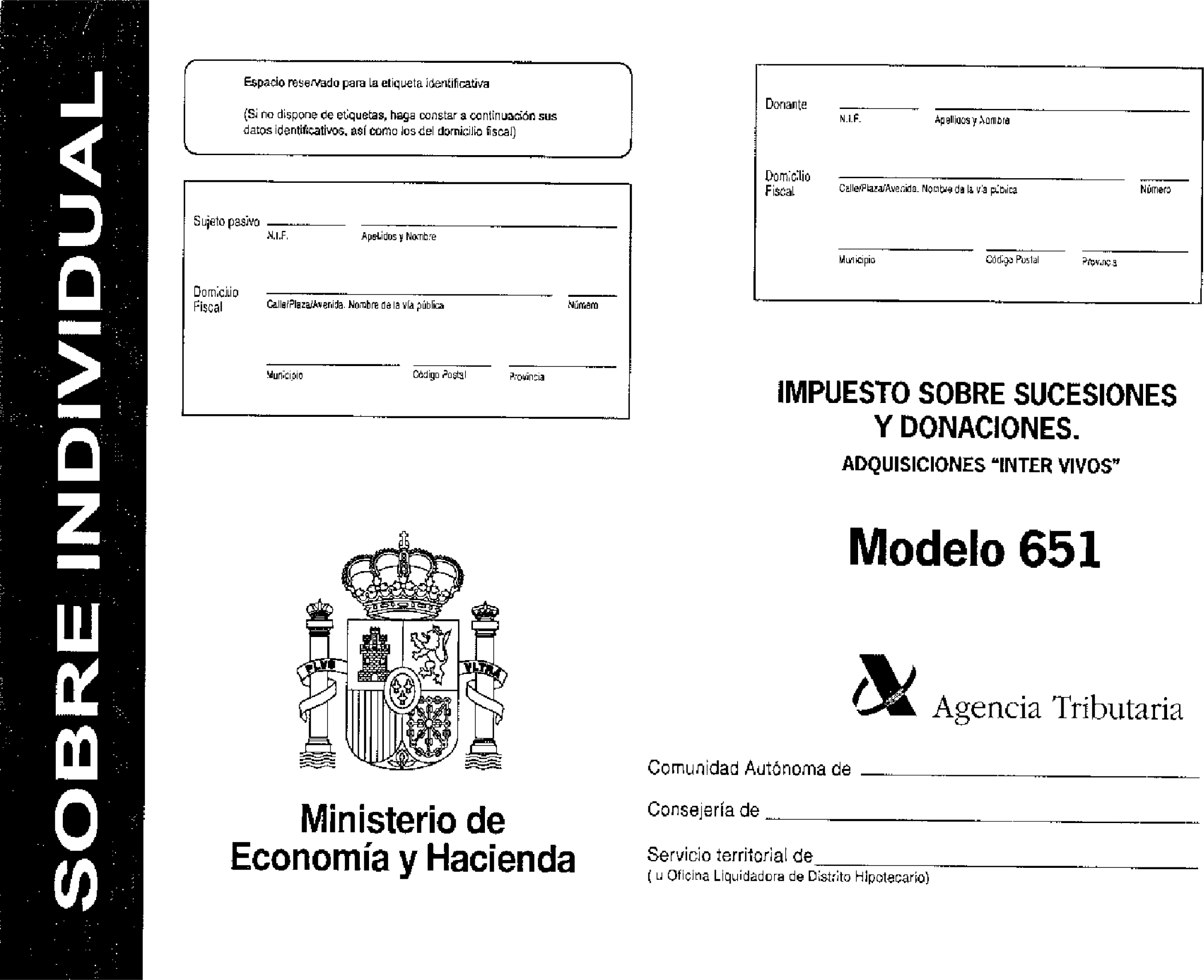

c) Modelo 651: Impuesto sobre Sucesiones y Donaciones. Adquisiciones «inter vivos».

Este modelo se utilizará para la autoliquidación de las adquisiciones de bienes y derechos por donación o cualquier otro negocio jurídico «inter vivos» a título gratuito. Dicho modelo consta de un ejemplar para la Administración y otro para el interesado.

Dos. Se aprueban los siguientes documentos de ingreso para la autoliquidación por el Impuesto sobre Sucesiones y Donaciones, según anexo II:

a) Modelo 650: Documento de ingreso

b) Modelo 652: Documento de ingreso.

c) Modelo 651: Documento de ingreso.

Tres. Se aprueban los siguientes sobres de presentación de las declaraciones-liquidaciones del Impuesto sobre Sucesiones y Donaciones que figuran en el anexo III:

a) Sobre individual de la autoliquidación del Impuesto sobre Sucesiones y Donaciones. Adquisiciones «mortis causa».

b) Sobre principal de la autoliquidación del Impuesto sobre Sucesiones Donaciones. Adquisiciones «mortis causa».

c) Sobre individual de la autoliquidación del Impuesto sobre Sucesiones Donaciones. Adquisiciones «inter vivos».

d) Sobre principal de la autoliquidación del Impuesto sobre Sucesiones y Donaciones. Adquisiciones «inter vivos».

La opción de los sujetos pasivos por el régimen de autoliquidación exigirá que en las declaraciones-liquidaciones se incluya el valor de la totalidad de los bienes y derechos transmitidos y que, tratándose de adquisiciones por causa de muerte, incluidas las realizadas por los beneficiarios de contratos de seguro de vida para caso de muerte del asegurado, todos los adquirentes interesados en la sucesión o el seguro estén incluidos en el mismo documento o declaración y exista la conformidad de todos.

No obstante lo dispuesto en el párrafo anterior, se admitirá la autoliquidación parcial referida a una parte de los bienes y derechos en aquellos supuestos en los que, según el artículo 89 del Reglamento del Impuesto sobre Sucesiones y Donaciones, se admite la práctica de liquidación parcial a cuenta.

Uno. Los sujetos pasivos deberán presentar los modelos aprobados por esta Orden en la oficina liquidadora correspondiente de la Comunidad Autónoma a la que corresponda el rendimiento del impuesto según las siguientes reglas:

En el caso de adquisiciones «mortis causa», en la Comunidad Autónoma donde el causante tuviera su residencia habitual a la fecha del devengo.

En el caso de donaciones de bienes inmuebles, en las Comunidades Autónomas donde éstos radiquen. A estos efectos, tendrán la consideración de donaciones de bienes inmuebles las transmisiones a título gratuito de los valores a que se refiere el artículo 108 de la Ley 24/1988, de 28 de julio, del Mercado de Valores.

En el caso de donaciones de los demás bienes y derechos, en el territorio donde el donatario tenga su residencia habitual a la fecha del devengo.

Cuando el rendimiento del impuesto se considere producido en las Comunidades Autónomas de Andalucía, Castilla-La Mancha o Extremadura, deberán aplicarse las reglas sobre presentación de documentos contenidas en el artículo 70 del Reglamento del Impuesto sobre Sucesiones y Donaciones.

Dos. Cuando el rendimiento del impuesto correspondiente a los actos o contratos contenidos en un mismo documento se considere producido en distintas Comunidades Autónomas, procederá su presentación en la oficina competente de cada una de ellas, si bien la autoliquidación que en su caso se formule sólo se referirá al rendimiento producido en su respectivo territorio.

Lo dispuesto en el párrafo anterior no será de aplicación cuando alguna de las Comunidades en que se considere producido el rendimiento sea Andalucía, Castilla-La Mancha o Extremadura. En este caso, para determinar la oficina de presentación de la declaración deberá estarse a lo dispuesto en el artículo 70 del Reglamento del Impuesto sobre Sucesiones y Donaciones.

Tres. En el caso de adquisiciones «mortis causa», si el causante no hubiese tenido residencia habitual en España, la declaración se presentará en la Delegación de la Agencia Estatal de Administración Tributaria de Madrid, salvo que, concurriendo a la sucesión uno o varios causahabientes con residencia habitual en España, se opte por efectuar la presentación, previo acuerdo de los interesados, en la oficina que corresponda al territorio donde cualquiera de ellos tenga su residencia habitual. En los supuestos de adquisición por donación o cualquier otro negocio jurídico a título gratuito e «inter vivos» equiparable, la presentación de la declaración-liquidación, cuando ésta tenga por objeto exclusivo bienes inmuebles situados fuera de España, o cuando ninguno de los adquirentes tuviese su residencia habitual en España, deberá realizarse en la Delegación de la Agencia Estatal de Administración Tributaria de Madrid.

En tanto no se produzca la cesión del impuesto a las ciudades autónomas de Ceuta y Melilla, cuando a éstas corresponda el rendimiento, de acuerdo con las normas indicadas en los números uno, dos y tres de este apartado tercero, se presentará la declaración en la Delegación respectiva de la Agencia Estatal de Administración Tributaria.

Cuatro. Cuando en un mismo documento o declaración se incluya la adquisición de bienes y derechos procedentes de distintas herencias, y los causantes residiesen en Comunidades Autónomas diferentes, procederá su presentación en la oficina competente de cada una de ellas (si bien la autoliquidación que en su caso se formule sólo se referirá al rendimiento producido en su respectivo territorio), salvo cuando alguno de los causantes tuviese la residencia habitual en la Comunidad Autónoma de Andalucía, Castilla-La Mancha o Extremadura, en cuyo caso, la declaración se presentará en la oficina de la Comunidad Autónoma competente para liquidar la última herencia ocurrida en el tiempo. Si todos los causantes residen en la misma Comunidad Autónoma, ésta será la competente.

Cinco. Los sujetos pasivos deberán ingresar el importe de la declaración-liquidación, utilizando los documentos de ingreso correspondientes que figuran en el anexo II de esta Orden, en las entidades de depósito que prestan el servicio de caja en las oficinas liquidadoras competentes de las Comunidades Autónomas o, en su caso, en la entidad de depósito situada en las Delegaciones de la Agencia Estatal de Administración Tributaria de Madrid, Ceuta y Melilla.

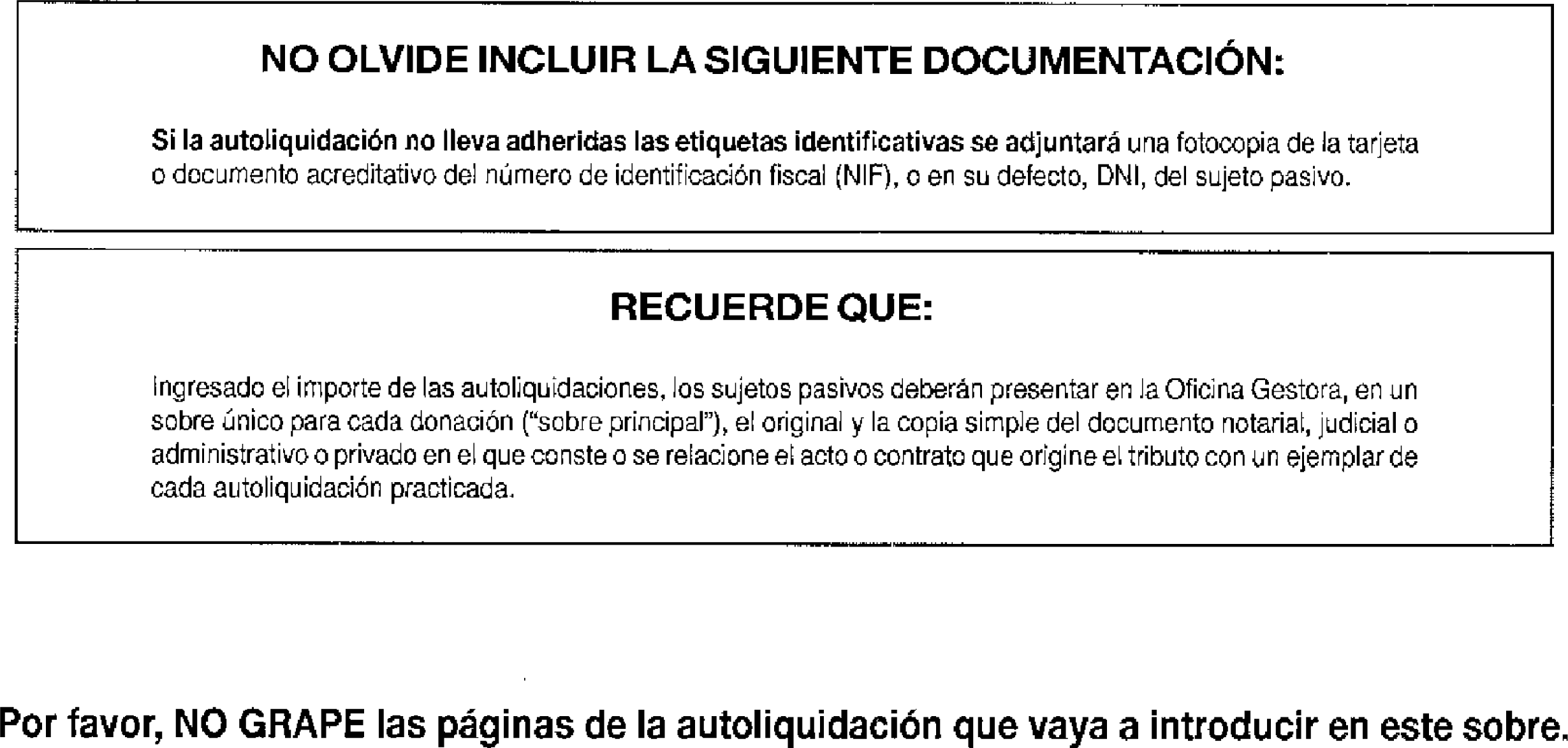

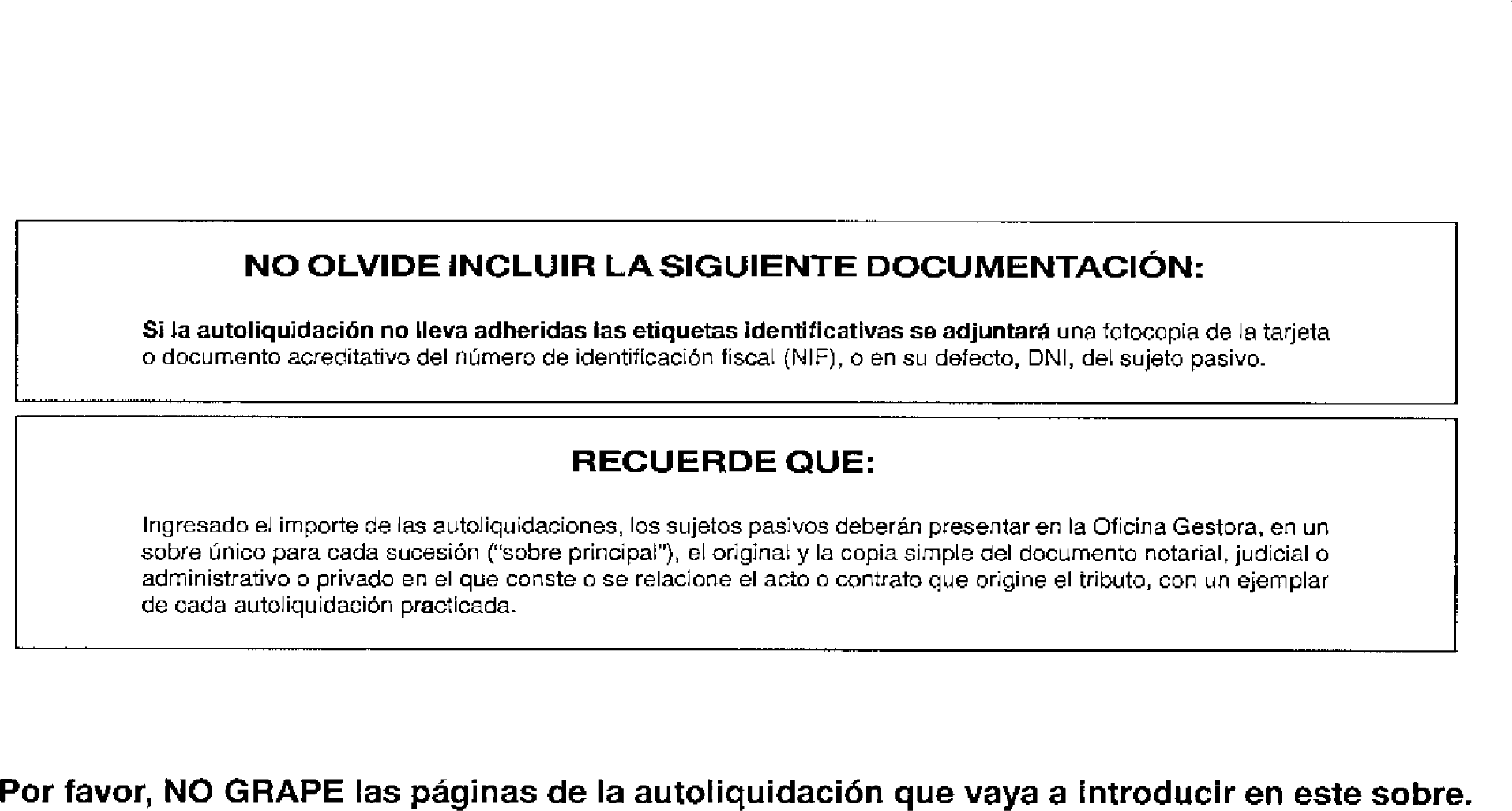

Seis. Ingresado el importe de las autoliquidaciones, éstas se presentarán en las oficinas liquidadoras competentes en un sobre único para cada sucesión o donación (sobre principal), según modelo que figura en el anexo III, que se aprueba por esta Orden. En dicho sobre principal se introducirán los diferentes sobres individuales que contengan «las participaciones individuales y autoliquidaciones» correspondientes a la misma sucesión o donación, así como la «relación de bienes que integran el caudal hereditario» para el caso de transmisiones «mortis causa».

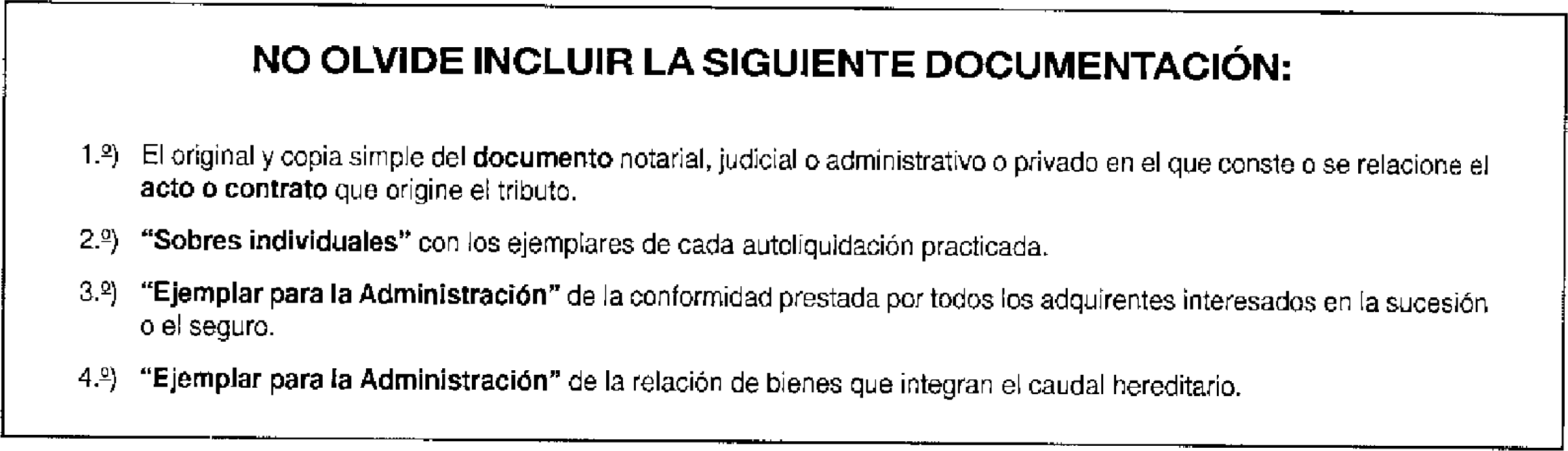

Siete. Los sujetos pasivos deberán acompañar, a su vez, en el sobre principal, para cada sucesión o donación, el original y copia simple del documento notarial, judicial, administrativo o privado en el que conste o se relacione el acto o contrato que origine el tributo, conforme a lo establecido en el número 2 del artículo 87 del Reglamento del Impuesto sobre Sucesiones y Donaciones.

Ocho. En los supuestos en los que de la autoliquidación no resulte cuota tributaria a ingresar, su presentación, junto con los documentos antes citados, se realizará directamente en la oficina competente para su tramitación de acuerdo con lo previsto en los tres primeros números de este apartado.

Uno. El modelo 650 o, en su caso, el modelo 652, se presentará en el plazo de seis meses, contados desde el día del fallecimiento del causante o desde aquel en que adquiera firmeza la declaración de fallecimiento.

El mismo plazo será aplicable a las adquisiciones del usufructo pendientes del fallecimiento del usufructuario, aunque la desmembración del dominio se hubiese realizado por acto «inter vivos».

Dos. El modelo 651 se presentará en el plazo de treinta días hábiles, a contar desde el siguiente a aquel en que se cause el acto o contrato.

Tres. No obstante lo dispuesto en el número uno anterior, la oficina competente para la recepción de los documentos o declaraciones podrá otorgar prórroga para la presentación de los documentos o declaraciones relativos a adquisiciones por causa de muerte, por un plazo igual al señalado para su presentación. La solicitud de prórroga se presentará por los herederos, albaceas o administradores del caudal relicto dentro de los cinco primeros meses del plazo de presentación, en la forma y con los requisitos regulados en el artículo 68 del Reglamento del Impuesto sobre Sucesiones y Donaciones.

Los modelos de declaración-liquidación, documentos de ingresos y sobres, aprobados por esta Orden, que sean utilizados por las Administraciones tributarias de las Comunidades Autónomas para la gestión de los tributos cedidos, podrán ser objeto de adaptación para adecuarlos a sus peculiaridades organizativas, gestoras y normativas, de acuerdo con sus competencias en la materia.

Queda derogada la Orden de 27 de junio de 1988 por la que se aprueban los modelos de declaración-liquidación que deben utilizarse para la autoliquidación por el Impuesto sobre Sucesiones y Donaciones.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 7 de abril de 2000.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Modelo 650. Impuesto sobre sucesiones y donaciones. Adquisiciones «mortis causa». Declaración ordinaria.

Modelo 652. Impuesto sobre sucesiones y donaciones. Adquisiciones «mortis causa». Declaración simplificada.

Modelo 651. Impuesto sobre sucesiones y donaciones. Adquisiciones «inter vivos».

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid