Agencia Estatal Boletín Oficial del Estado

Excelentísimos señores:

La necesidad de que los proyectos de Leyes y disposiciones administrativas vayan acompañados, entre su documentación justificativa, de su Memoria económica que permita conocer la incidencia sobre el gasto público de las decisiones a adoptar, se encuentra recogida en numerosas normas de nuestro ordenamiento jurídico, y está en armonía con las medidas de perfeccionamiento de la gestión y control del gasto público plasmadas en el Programa Económico del Gobierno.

En desarrollo de estas normas y principios, el acuerdo del Consejo de Ministros de 15 de agosto de 1979 ya dispuso la elaboración de una Memoria económica de los proyectos de determinadas disposiciones. A la vista de su aplicación, resulta aconsejable instrumentar, mediante las adecuadas normas de procedimiento, la manera en que debe ser efectuada, con carácter general y normalizado la evaluación de las consecuencias económicas, en particular, su incidencia sobre el gasto público, de los proyectos de Leyes y disposiciones administrativas, con objeto de facilitar su análisis por los órganos competentes que han de asumir la decisión sobre las propuestas en aquéllos incluidas.

En su virtud, esta Presidencia del Gobierno, en propuesta conjunta con el Ministerio de Hacienda y previa deliberación del Consejo de Ministros en su reunión del día 1 de febrero de 1980, ha tenido a bien disponer:

Todo anteproyecto de Ley o proyecto de disposición administrativa, cuya aplicación pueda suponer un incremento de gastos o disminución de ingresos públicos, deberá incluir, entre los antecedentes y estudios previos, una Memoria económica en la que se pongan de manifiesto, debidamente evaluados, cuantos datos resulten precisos para conocer las posibles repercusiones presupuestarias de su ejecución.

La Memoria económica deberá contener, como mínimo, los siguientes apartados, elaborados de acuerdo con los modelos que se acompañan en anexo:

A) Gastos presupuestarios y fiscales, ocasionados a partir de su entrada en vigor, con distinción de: gastos de personal; gastos de primer establecimiento, y demás de funcionamiento, especialmente cuando deriven de la entrada en servicio de nuevas inversiones; subvenciones y demás gastos corrientes; gastos de inversión, transferencias de capital y operaciones financieras, y gastos fiscales.

B) Financiación de los gastos presupuestarios, con expresión de los recursos o ingresos generados por la disposición, en su caso; propuestas de baja en créditos presupuestarios sobrantes; solicitud de nuevas dotaciones presupuestarias; operaciones de crédito exterior o interior, y fuentes de financiación al margen de los Presupuestos Generales del Estado.

C) Memoria explicativa, en la que se describirán los antecedentes y justificación de la necesidad de la disposición; tabla de correspondencia entre los preceptos y evaluación de los gastos; en su caso, descripción del programa presupuestario en que se inserta y modificaciones que implica en función de los objetivos perseguidos, y evaluación económica y social de su aplicación.

De acuerdo con lo dispuesto en el artículo tercero del Real Decreto 2855/1979, de 21 de diciembre, la Memoria económica deberá ser informada por la Oficina Presupuestaria del Departamento, con carácter previo a la elevación al órgano de decisión competente, del anteproyecto de Ley o proyecto de disposición administrativa, al cual acompañará.

Lo que comunico a VV. EE. a los efectos oportunos.

Dios guarde a VV. EE.

Madrid, 4 de febrero de 1980.

PEREZ-LLORCA Y RODRIGO

Excmos. Sres.

Instrucciones

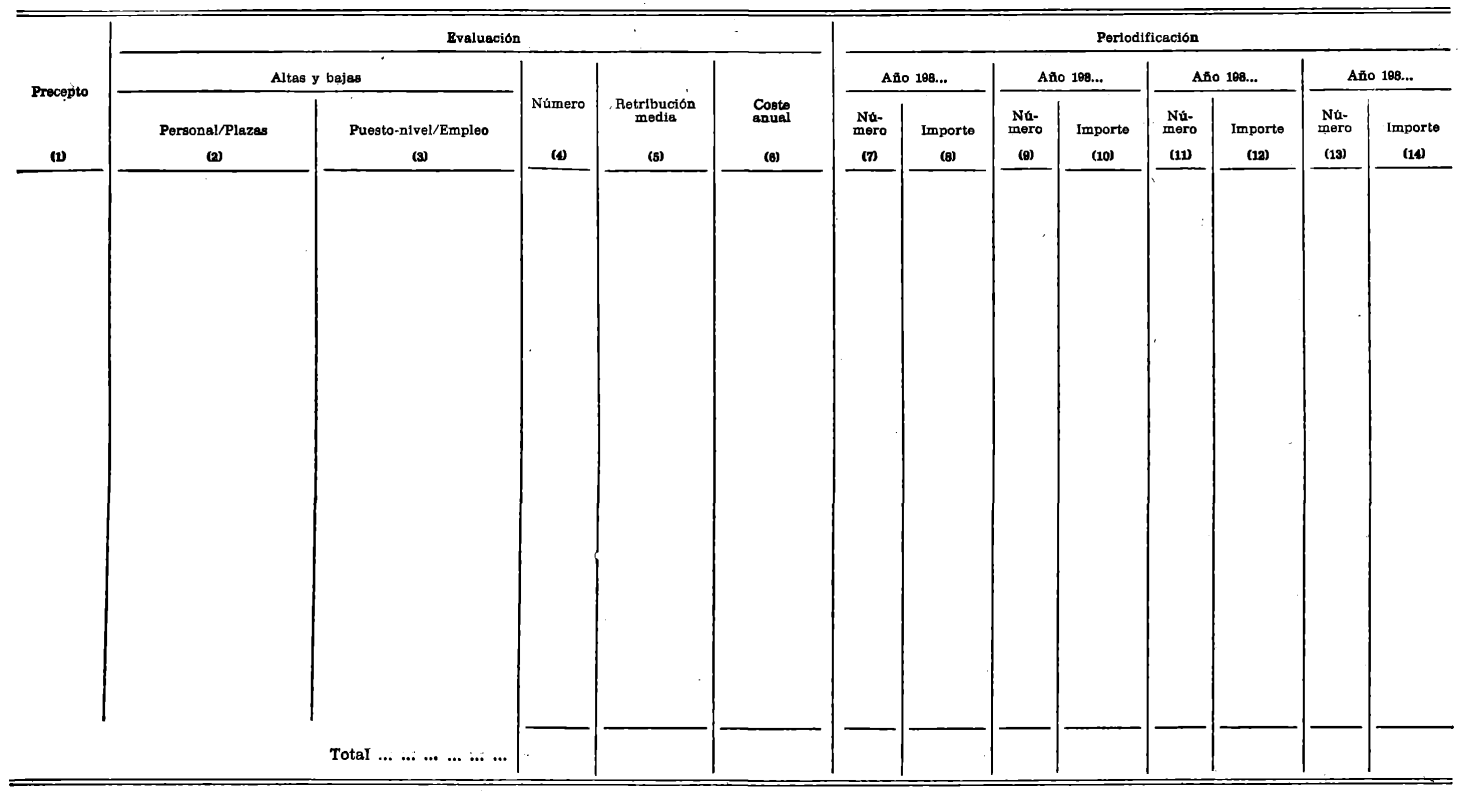

(1) Precepto o preceptos de la disposición que originan el gasto.

(2) Se relacionarán las plazas, distinguiendo por tipos, en apartados separados, las correspondientes a personal funcionario, contratado y laboral. Dentro de la categoría de personal funcionario, se ordenarán por índices de proporcionalidad, a los que se asimilarán el personal contratado y laboral, según su función o titulación.

Se consignarán en primer lugar las altas que se produzcan y a continuación las bajas, como consecuencia de la creación, reorganización o supresión de servicios.

(3) Nivel del destino (o empleo, para los gastos de Defensa), de los puestos de trabajo.

(4) Número de efectivos de personal, en caso de modificación de la plantilla presupuestaria; o número de puestos de trabajo, en el caso de reestructuraciones orgánicas.

(5) Retribución media de la categoría de personal, en importe íntegro, e incluida la cuota de Mutualidad o Patronal de la Seguridad Social; en el supuesto de reestructuraciones orgánicas, se identificará con el complemento de destino.

(6) Coste anual de las remuneraciones de personal cuando la disposición adquiera plena vigencia [= (4) x (5)].

(7) Las columnas 7 y siguientes, Periodificación, se utilizarán únicamente en el caso de aplicación gradual de la disposición. Deberán especificarse todos los ejercicios presupuestarios hasta la plena entrada en vigor de la disposición, consignándose para cada año el número de personas/puestos creados hasta dicho momento y su coste presupuestario.

Todos los importes se consignarán en millones de pesetas, redondeando por exceso o por defecto, y se totalizarán aquellas columnas que representen magnitudes homogéneas.

La valoración se efectuará en pesetas constantes del año base.

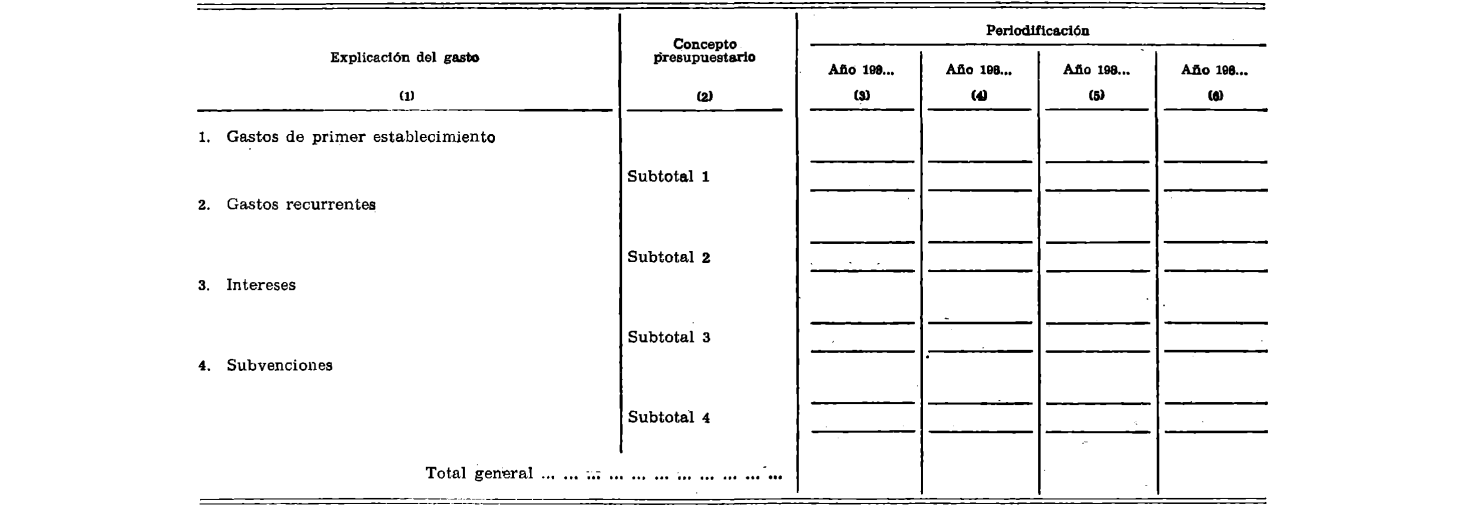

Instrucciones

(1) Identificación de cada uno de los gastos ocasionados, clasificados en las cuatro categorías siguientes:

‒ Gastos de primer establecimiento, y por tanto, no periódicos ni consolidables en los presupuestos de ejercicios siguientes.

‒ Gastos recurrentes, tanto los derivados de la entrada en servicio de nuevas inversiones, como los de normal funcionamiento, una vez la disposición tenga aplicación plena.

‒ Intereses de las operaciones de crédito concertadas para la financiación.

‒ Subvenciones a otorgar a terceros.

En caso necesario, se consignarán en hoja aparte los datos utilizados para el cálculo del coste presupuestario.

(2) Concepto presupuestario del gasto, de acuerdo con su naturaleza (capítulos 2 al 4 de la estructura económica).

(3) Evaluación del gasto previsto en cada año, hasta la aplicación plena de la disposición.

Los importes se expresarán en millones de pesetas; se obtendrán subtotales para cada una de las cuatro categorías de gasto y total general de otros gastos corrientes.

La evaluación se efectuará en pesetas constantes del año base.

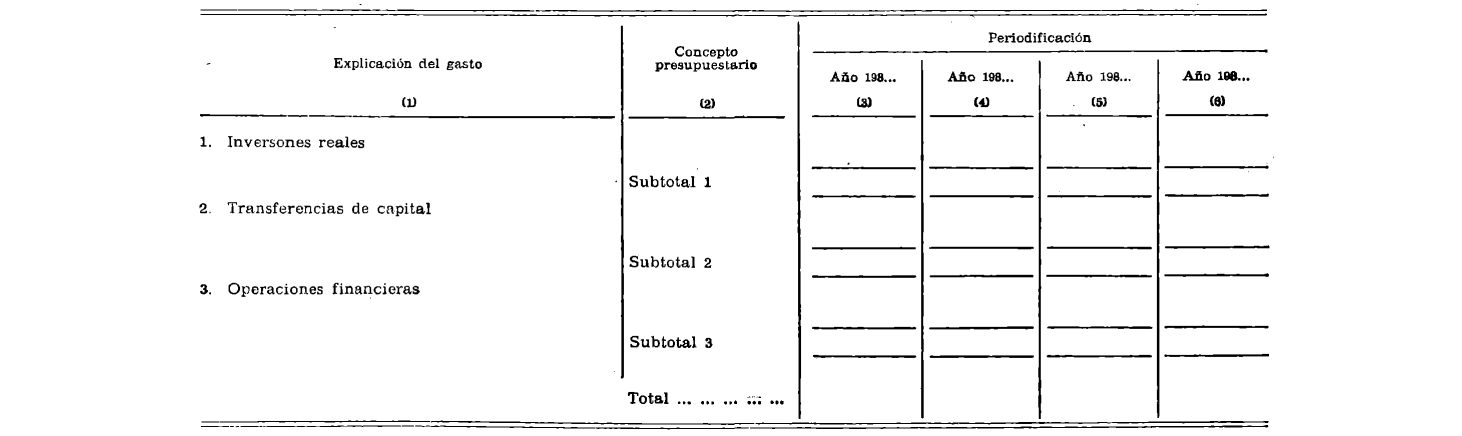

Instrucciones

(1) Identificación de los gastos de capital, clasificados en las tres categorías de gasto siguientes:

‒ Inversiones reales, clasificadas, en su caso, por proyectos o programas de inversión.

‒ Transferencias de capital.

‒ Operaciones financieras, derivados da la concesión (o reembolso) de préstamos o créditos activos (o pasivos).

(2) Concepto presupuestario del gasto, de acuerdo con la vigente estructura económica (capítulos 6 al 19).

(3) Evaluación de los gastos presupuestarios previstos, hasta el total desarrollo de la disposición, en el actual y futuros ejercicios presupuestarios.

Los importes se expresarán en millones de pesetas, y se obtendrán subtotales para cada categoría de gasto y total general de gastos do capital.

La valoración se efectuará en pesetas constantes del año base.

Instrucciones

(1) Denominación del concepto del presupuesto de ingresos a que afecta el beneficio fiscal otorgado.

(2) Numeración económica del concepto de presupuesto de ingresos.

(3) Evaluación, para los ejercicios presupuestarios hasta la plena aplicación de la disposición, de cada uno de los beneficios fiscales otorgados. En hoja aparte se explicitarán las hipótesis de trabajo utilizadas.

Los importes se expresarán en millones de pesetas constantes del año base, y se obtendrá un total general.

Instrucciones

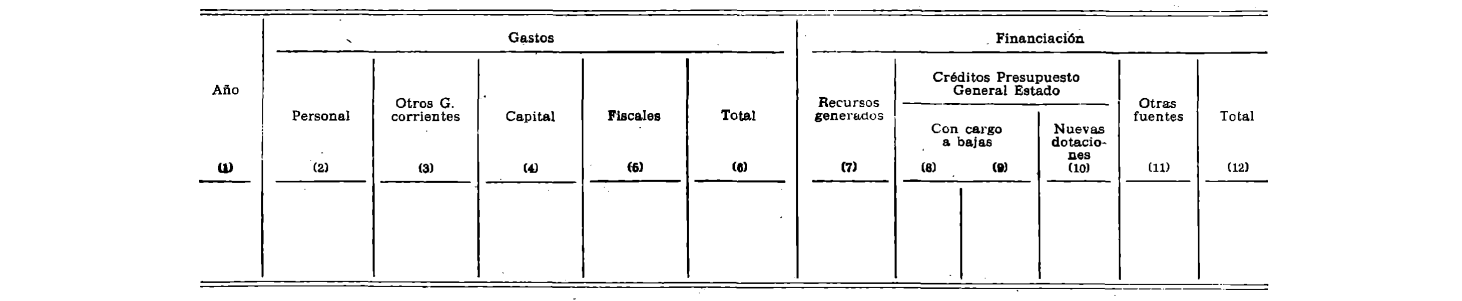

(1) Se expresará cada uno de los ejercicios presupuestarios, hasta la aplicación plena de la disposición.

(2) a (5) Gastos de personal, corrientes, capital y fiscales, correspondientes a los totales generales de los anexos 1 al 4.

(6) Suma total de gastos = (2) + (3) + (4) + (5).

(7) Recursos generados, por la aplicación de la disposición, caso de haber ingresos que se afecten.

(8) Conceptos presupuestarios del Estado, cuya baja se propone para financiar los nuevos gastos.

(9) Importes de los créditos reseñados en la columna (8) anterior.

(10) Importe de las nuevas dotaciones presupuestarias que se solicitan, por no poderse financiar el coste de aplicación de la disposición con las dotaciones actuales.

(11) Otras fuentes de financiación distintas a los créditos presupuestarios (operaciones de préstamo interior y exterior, etcétera).

(12) Total: Suma de las columnas (7) + (9) + (10) + (11) = Total gastos, excluidos gastos fiscales (6) - (5).

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid