Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

I

La Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, establece el nuevo marco retributivo de la actividad de producción a partir de fuentes de energía renovables, cogeneración y residuos. Este nuevo marco se ha plasmado, en primer lugar, en el Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos y, en segundo lugar, mediante la aprobación de la Orden IET/1045/2014, de 16 de junio, por la que se aprueban los parámetros retributivos de las instalaciones tipo aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

Adicionalmente, diversas disposiciones han aprobado otras instalaciones tipo y sus parámetros retributivos. Son las siguientes:

a) Orden IET/1459/2014, de 1 de agosto, por la que se aprueban los parámetros retributivos y se establece el mecanismo de asignación del régimen retributivo específico para nuevas instalaciones eólicas y fotovoltaicas en los sistemas eléctricos de los territorios no peninsulares.

b) Orden IET/1344/2015, de 2 de julio, por la que se aprueban las instalaciones tipo y sus correspondientes parámetros retributivos, aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

c) Orden IET/2212/2015, de 23 de octubre, por la que se regula el procedimiento de asignación del régimen retributivo específico en la convocatoria para nuevas instalaciones de producción de energía eléctrica a partir de biomasa situadas en el sistema eléctrico peninsular y para instalaciones de tecnología eólica, convocada al amparo del Real Decreto 947/2015, de 16 de octubre, y se aprueban sus parámetros retributivos.

d) Orden IET/2735/2015, de 17 de diciembre, por la que se establecen los peajes de acceso de energía eléctrica para 2016 y se aprueban determinadas instalaciones tipo y parámetros retributivos de instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

e) Orden IET/1209/2016, de 20 de julio, por la que se establecen los valores de la retribución a la operación correspondientes al segundo semestre natural del año 2016 y se aprueba una instalación tipo y sus correspondientes parámetros retributivos.

f) Orden ETU/315/2017, de 6 de abril, por la que se regula el procedimiento de asignación del régimen retributivo específico en la convocatoria para nuevas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, convocada al amparo del Real Decreto 359/2017, de 31 de marzo, y se aprueban sus parámetros retributivos.

g) Orden ETU/615/2017, de 27 de junio, por la que se determina el procedimiento de asignación del régimen retributivo específico, los parámetros retributivos correspondientes, y demás aspectos que serán de aplicación para el cupo de 3.000 MW de potencia instalada, convocado al amparo del Real Decreto 650/2017, de 16 de junio.

h) Orden ETU/1046/2017, de 27 de octubre, por la que se establecen los valores de la retribución a la operación correspondientes al segundo semestre natural del año 2017, se aprueban instalaciones tipo y se establecen sus correspondientes parámetros retributivos, aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

i) Orden ETU/360/2018, de 6 de abril, por la que se establecen los valores de la retribución a la operación correspondientes al primer semestre natural del año 2018 y por la que se aprueba una instalación tipo y se establecen sus correspondientes parámetros retributivos, aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

j) Orden TEC/1174/2018, de 8 de noviembre, por la que se establecen los parámetros retributivos de las instalaciones tipo aplicables a las instalaciones de tratamiento y reducción de purines aprobadas por la Orden IET/1045/2014, de 16 de junio y se actualizan para el semiperiodo 2017-2019.

La Ley 24/2013, de 26 de diciembre, prevé en su artículo 14.4, para las instalaciones de producción a partir de fuentes de energía renovables, cogeneración de alta eficiencia y residuos con régimen retributivo específico que, al menos, anualmente se actualizarán los valores de retribución a la operación para aquellas tecnologías cuyos costes de explotación dependan esencialmente del precio del combustible.

Dicha previsión se recoge en el artículo 20 del Real Decreto 413/2014, de 6 de junio, que establece que al menos anualmente se revisará, de acuerdo con la metodología que reglamentariamente se establezca, la retribución a la operación para aquellas instalaciones tipo a las que resulte de aplicación y cuyos costes de explotación dependan esencialmente del precio del combustible. Así mismo se añade que, como consecuencia de esta revisión, no se podrán eliminar ni incorporar nuevos tipos de instalaciones a los que resulte de aplicación la retribución a la operación.

Dando cumplimiento a dicho mandato, la Orden IET/1345/2015, de 2 de julio, por la que se establece la metodología de actualización de la retribución a la operación de las instalaciones con régimen retributivo específico, regula la metodología de actualización de la retribución a la operación de las instalaciones tipo para las que haya sido aprobado por orden ministerial un valor de la retribución a la operación distinto de cero y cuyos costes de explotación dependan esencialmente del precio del combustible.

La metodología de actualización de la retribución a la operación se basa en la evolución de los precios de los combustibles y, en el caso de las tecnologías que utilizan mayoritariamente gas natural, también se considera la variación de los peajes de acceso a la red gasista.

Dicha metodología no será de aplicación a las instalaciones tipo para las que no haya sido aprobado por orden ministerial un valor de la retribución a la operación o cuando este sea nulo. En estos casos la retribución a la operación se calculará según lo previsto en el Real Decreto 413/2014, de 6 de junio.

Los valores de la retribución a la operación para las instalaciones tipo cuyos costes de explotación dependían esencialmente del coste de combustible se actualizaron, para el primer semiperiodo regulatorio definido según el Real Decreto 413/2014, de 6 de junio, en las siguientes órdenes ministeriales:

a) La propia Orden IET/1345/2015, de 2 de julio, que además de establecer la metodología de actualización de la retribución a la operación de las instalaciones con régimen retributivo específico, actualizó los valores de la retribución a la operación desde el 1 de agosto hasta el 31 de diciembre de 2015.

b) Orden IET/2735/2015, de 17 de diciembre, por la que se establecen los peajes de acceso de energía eléctrica para 2016 y se aprueban determinadas instalaciones tipo y parámetros retributivos de instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos. Esta orden actualizó los valores de la retribución a la operación para el primer semestre natural de 2016.

c) Orden IET/1209/2016, de 20 de julio, por la que se establecen los valores de la retribución a la operación correspondientes al segundo semestre natural del año 2016 y se aprueba una instalación tipo y sus correspondientes parámetros retributivos. Esta orden actualizó los valores de la retribución a la operación para el segundo semestre natural de 2016.

El artículo 20.2 del Real Decreto 413/2014, de 6 de junio, establece que al finalizar cada semiperiodo regulatorio se podrán revisar mediante orden de la actual Ministra para la Transición Ecológica, previo acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos, las estimaciones de ingresos estándar de las instalaciones tipo por la venta de la energía valorada al precio del mercado, así como los parámetros retributivos directamente relacionados con estos.

Dando cumplimiento a dicha previsión, se aprobó la Orden ETU/130/2017, de 17 de febrero, por la que se actualizan los parámetros retributivos de las instalaciones tipo aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos, a efectos de su aplicación al semiperiodo regulatorio que tiene su inicio el 1 de enero de 2017. Dicha orden actualizó los parámetros retributivos de las instalaciones tipo para el semiperiodo regulatorio comprendido entre 1 de enero de 2017 y 31 de diciembre de 2019 y fijó, en su caso, los valores de la retribución a la operación que serían de aplicación durante el primer semestre de 2017.

Posteriormente se aprobó la Orden ETU/555/2017, de 15 de junio, por la que se establecen los parámetros retributivos de las instalaciones tipo aplicables a las instalaciones de tratamiento y reducción de purines aprobadas por la Orden IET/1045/2014, de 16 de junio, y se actualizan para el semiperiodo 2017-2019. Esta orden es solo de aplicación a las instalaciones de tratamiento y reducción de purines, y en ella se aprueban los parámetros retributivos de las instalaciones tipo en su ámbito de aplicación, entre ellos los valores de la retribución a la operación y sus actualizaciones hasta el primer semestre de 2017 incluido.

La Orden ETU/1046/2017, de 27 de octubre, actualizó los valores de retribución a la operación para el segundo semestre natural de 2017 y la Orden ETU/360/2018, de 6 de abril, actualizó dichos valores para el primer semestre natural de 2018.

La Sala Tercera del Tribunal Supremo ha dictado varios autos por los que se declara la nulidad de determinados aspectos de la Orden ETU/555/2017, de 15 de junio, por lo que ha sido necesaria la tramitación de una nueva orden ministerial que sustituya a la Orden ETU/555/2017, de 15 de junio, para adecuar los parámetros retributivos de las instalaciones tipo correspondientes a las instalaciones de tratamiento y reducción de purines a lo dispuesto en los citados autos del Tribunal Supremo. La Orden TEC/1174/2018 de 8 de noviembre, establece los parámetros retributivos de las instalaciones tipo aplicables a las instalaciones de tratamiento y reducción de purines aprobadas por la Orden IET/1045/2014, de 16 de junio, los actualiza para el semiperiodo 2017-2019 y fija los valores de la retribución a la operación hasta el primer semestre de 2018.

La presente orden fija los valores de la retribución a la operación de las instalaciones tipo cuyos costes de explotación dependen esencialmente del precio del combustible, que serán de aplicación durante el segundo semestre natural de 2018, dando así cumplimiento a lo previsto en el citado artículo 20 del Real Decreto 413/2014, de 6 de junio, y en el artículo 3 de la Orden IET/1345/2015, de 2 de julio, que establece que la actualización de los valores de la retribución a la operación se realizará semestralmente, y serán de aplicación desde el 1 de enero o desde el 1 de julio según corresponda al primer o al segundo semestre del año.

No obstante lo anterior, no se actualiza el valor de la retribución a la operación de aquellas instalaciones tipo que hayan superado su vida útil regulatoria antes del 1 de julio de 2018 ni de aquellas instalaciones tipo de las que se tiene constancia que no tienen asignada ninguna instalación que esté dentro de su vida útil regulatoria.

II

El artículo 13.1 del Real Decreto 413/2014, de 6 de junio, dispone que, por orden ministerial, previo acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos, se establecerá una clasificación de las instalaciones tipo en función de la tecnología, potencia instalada, antigüedad, sistema eléctrico, así como cualquier otra segmentación que se considere necesaria para la aplicación del régimen retributivo.

En el anexo IV de la Orden IET/1045/2014, de 16 de junio, se establecen las instalaciones tipo aplicables a las instalaciones inscritas en el registro de régimen retributivo específico en estado de preasignación en virtud del cupo previsto en la disposición adicional cuarta del Real Decreto 413/2014, de 6 de junio. Sin embargo, el año de puesta en marcha de las instalaciones considerado entre los parámetros retributivos de dichas instalaciones tipo solo alcanza hasta el año 2016 por lo que instalaciones incluidas en el cupo citado con año de puesta en marcha posterior a 2016 no disponen de instalación tipo.

Dado que hay instalaciones de cogeneración e hidráulicas acogidas a dicho cupo cuya puesta en funcionamiento se ha producido con posterioridad a 2016 es necesario definir nuevos códigos de instalaciones tipo y sus correspondientes parámetros retributivos, considerando como años de puesta en marcha 2017 y 2018.

La presente orden da cumplimiento al mandato de actualización de los valores de la retribución a la operación establecido en el artículo 3 de la Orden IET/1345/2015, de 2 de julio, y a lo regulado en el artículo 13.1 del Real Decreto 413/2014, de 6 de junio, referente a la creación de instalaciones tipo, respetando por tanto los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia, y eficiencia de acuerdo con el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

De acuerdo con lo prescrito en el artículo 5.2 y en la disposición transitoria décima de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, esta orden ha sido objeto de informe por la Comisión Nacional de los Mercados y la Competencia, quien para la elaboración de su informe, ha tomado en consideración las observaciones y comentarios del Consejo Consultivo de Electricidad, a través del cual se ha evacuado el trámite de audiencia al sector y consultas a las comunidades autónomas.

De conformidad con el artículo 26.6 de la Ley 50/1997, de 27 de noviembre, del Gobierno, esta orden ha sido sometida a audiencia e información pública en el portal web del Ministerio para la Transición Ecológica.

Mediante acuerdo de 4 de abril de 2019, la Comisión Delegada del Gobierno para Asuntos Económicos ha autorizado a la Ministra para la Transición Ecológica a dictar esta orden.

En su virtud, previo Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos, dispongo:

[Bloque 2: #ci]

[Bloque 3: #a1]

Constituye el objeto de esta orden:

1. La fijación de los valores de la retribución a la operación correspondientes al segundo semestre natural del año 2018 resultantes de la aplicación de la Orden IET/1345/2015, de 2 de julio, por la que se establece la metodología de actualización de la retribución a la operación de las instalaciones con régimen retributivo específico.

2. La aprobación de nuevas instalaciones tipo, así como el establecimiento de sus parámetros retributivos que serán de aplicación al segundo semiperiodo regulatorio definido según lo dispuesto en el Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

Para estas nuevas instalaciones tipo, se define la equivalencia entre la categoría, grupo y subgrupo definidos con anterioridad a la entrada en vigor del Real Decreto 413/2014, de 6 de junio, y la nueva categoría, grupo y subgrupo establecidos en el citado real decreto, fijando para estos últimos las nuevas instalaciones tipo y sus códigos correspondientes a efectos de la determinación del régimen retributivo aplicable.

[Bloque 4: #ci-2]

[Bloque 5: #a2]

1. La actualización de la retribución a la operación, correspondiente al segundo semestre del año 2018, de las instalaciones tipo para las que haya sido aprobado por orden ministerial un valor de la retribución a la operación distinto de cero y cuyos costes de explotación dependan esencialmente del precio del combustible, se realizará de acuerdo con lo previsto en la Orden IET/1345/2015, de 2 de julio. Las mencionadas instalaciones tipo son las correspondientes a los siguientes colectivos:

a) Instalaciones tipo de los grupos a.1, b.6 y b.8 definidos en el artículo 2 del Real Decreto 413/2014, de 6 de junio.

b) Instalaciones tipo correspondientes a instalaciones acogidas a la disposición transitoria primera del Real Decreto 413/2014, de 6 de junio, que hubieran estado acogidas a la disposición transitoria segunda del Real Decreto 661/2007, de 25 de mayo, por el que se regula la actividad de producción de energía eléctrica en régimen especial.

2. Los datos necesarios para la aplicación de la citada metodología se recogen en el anexo I de esta orden.

Los valores de los parámetros A, B y C del segundo semestre natural de 2018 de las instalaciones tipo, son los establecidos en el anexo III.B de la Orden ETU/130/2017, de 17 de febrero.

3. Los valores de la retribución a la operación de las instalaciones tipo, aplicables al segundo semestre natural del año 2018 resultantes de la metodología y datos citados anteriormente se incluyen en el anexo II de esta orden.

[Bloque 6: #ci-3]

[Bloque 7: #a3]

1. En el anexo III se establecen los nuevos códigos de instalaciones tipo aplicables a las instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos inscritas en el registro de régimen retributivo específico en estado de preasignación en virtud del cupo previsto en la disposición adicional cuarta del Real Decreto 413/2014, de 6 de junio.

2. Los parámetros retributivos aplicables en el segundo semiperiodo regulatorio a las nuevas instalaciones tipo cuyos códigos se establecen en el anexo III se recogen en el anexo IV.

De acuerdo con lo establecido en el apartado 1 del artículo 3 de la Orden IET/1045/2014, de 16 de junio, por la que se aprueban los parámetros retributivos de las instalaciones tipo aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos, la retribución a la operación de las instalaciones tipo del subgrupo a.1.3 será igual a cero.

3. Los parámetros retributivos referidos en el apartado anterior se han calculado según lo previsto en el Real Decreto 413/2014, de 6 de junio, en la Orden IET/1045/2014, de 16 de junio, y en la Orden ETU/130/2017, de 17 de febrero, considerando las hipótesis de cálculo recogidas en dicha orden y los parámetros incluidos en el anexo V de esta orden.

[Bloque 8: #dd]

Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo establecido en esta orden.

[Bloque 9: #df]

1. Los valores de la retribución a la operación del segundo semestre de 2018 serán de aplicación desde el día 1 de julio de 2018, de conformidad con el artículo 3 de la Orden IET/1345/2015, de 2 de julio.

2. Los aspectos retributivos de las nuevas instalaciones tipo y sus parámetros retributivos, regulados en el artículo 3, resultarán de aplicación desde la fecha de entrada en vigor del Real Decreto-ley 9/2013, de 12 de julio.

[Bloque 10: #df-2]

Esta orden tiene carácter básico y se dicta al amparo de lo establecido en el artículo 149.1.13.ª y 25.ª de la Constitución Española que atribuyen al Estado la competencia exclusiva en materia de bases y coordinación de la planificación general de la actividad económica, y bases del régimen minero y energético.

[Bloque 11: #df-3]

Esta orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

[Bloque 12: #fi]

Madrid, 5 de abril de 2019.–La Ministra para la Transición Ecológica, Teresa Ribera Rodríguez.

[Bloque 13: #ai]

|

Dato (según expresión definida en la Orden IET/1345/2015) |

Valor |

|---|---|

|

mr18 |

0,00005 |

|

mt18 |

0,002 |

|

β18 |

0,42 |

|

RC18-2 |

1,3969 c€/kWhPCS |

|

Br18-2 |

69,4783 $/bbl |

|

T18-2 |

1,1679 $/€ |

|

Trf18 |

1,9612 c€/kWh/día/mes |

|

Trc18 |

1,0848 c€/kWh/día/mes |

|

Tfc18,2 |

6,8683 c€/kWh/día/mes |

|

Tfc18,3 |

4,4971 c€/kWh/día/mes |

|

Tfc18,4 |

4,1210 c€/kWh/día/mes |

|

Tfc18,5 |

3,7887 c€/kWh/día/mes |

|

Tfc18,6 |

3,4848 c€/kWh/día/mes |

|

Tvc18,2 |

0,1540 c€/kWh |

|

Tvc18,3 |

0,1249 c€/kWh |

|

Tvc18,4 |

0,1121 c€/kWh |

|

Tvc18,5 |

0,0983 c€/kWh |

|

Tvc18,6 |

0,0852 c€/kWh |

|

Tvr18 |

0,0116 c€/kWh |

|

Tgnl18 |

3,240 c€/MWh/día |

|

Drs18 |

20 días |

|

Tfas18 |

0,0411 c€/kWh/mes |

|

Tvi18 |

0,0244 c€/kWh |

|

Tve18 |

0,0131 c€/kWh |

[Bloque 14: #ai-2]

Valores de retribución a la operación para el segundo semestre de 2018 de las instalaciones tipo sujetas a la actualización prevista en el artículo 20.3 del Real Decreto 413/2014, de 6 de junio.

Los valores de los parámetros A, B y C de las instalaciones tipo indicadas son los establecidos en la Orden ETU/130/2017, de 17 de febrero, para las instalaciones existentes y en el anexo IV de esta Orden, para las nuevas instalaciones tipo.

|

Código IT |

Retribución a la operación 2.º sem. 2018 (€/MWhE) |

|---|---|

|

IT-00825 |

79,745 |

|

IT-00826 |

78,650 |

|

IT-00827 |

78,215 |

|

IT-00828 |

69,425 |

|

IT-00829 |

69,041 |

|

IT-00830 |

68,728 |

|

IT-00831 |

68,575 |

|

IT-00832 |

68,137 |

|

IT-00833 |

67,798 |

|

IT-00834 |

66,296 |

|

IT-00835 |

64,861 |

|

IT-00836 |

63,096 |

|

IT-00837 |

63,228 |

|

IT-00838 |

63,345 |

|

IT-00839 |

63,461 |

|

IT-00840 |

62,163 |

|

IT-00841 |

61,581 |

|

IT-00842 |

59,720 |

|

IT-00843 |

59,913 |

|

IT-00844 |

59,975 |

|

IT-00845 |

59,908 |

|

IT-00846 |

59,989 |

|

IT-00847 |

59,990 |

|

IT-00848 |

60,054 |

|

IT-00849 |

55,225 |

|

IT-00850 |

54,584 |

|

IT-00851 |

54,481 |

|

IT-00852 |

47,580 |

|

IT-00853 |

47,416 |

|

IT-00854 |

47,344 |

|

IT-00855 |

47,424 |

|

IT-00856 |

47,410 |

|

IT-00857 |

47,355 |

|

IT-00858 |

46,050 |

|

IT-00859 |

44,810 |

|

IT-00860 |

43,646 |

|

IT-00861 |

43,862 |

|

IT-00862 |

44,105 |

|

IT-00863 |

44,353 |

|

IT-00864 |

43,430 |

|

IT-00865 |

43,184 |

|

IT-00866 |

41,806 |

|

IT-00867 |

41,918 |

|

IT-00868 |

41,971 |

|

IT-00869 |

41,897 |

|

IT-00870 |

41,967 |

|

IT-00871 |

41,989 |

|

IT-00872 |

41,967 |

|

IT-01039 |

95,318 |

|

IT-01040 |

94,941 |

|

IT-01041 |

93,982 |

|

IT-01042 |

92,937 |

|

IT-01043 |

92,139 |

|

IT-01044 |

89,973 |

|

IT-01045 |

87,381 |

|

IT-01046 |

85,419 |

|

IT-01047 |

82,788 |

|

IT-01048 |

81,835 |

|

IT-01049 |

78,814 |

|

IT-01050 |

77,777 |

|

IT-01051 |

77,164 |

|

IT-01052 |

76,752 |

|

IT-01053 |

76,347 |

|

IT-01054 |

76,040 |

|

IT-01055 |

75,456 |

|

IT-01056 |

75,191 |

|

IT-01057 |

74,814 |

|

IT-01058 |

71,298 |

|

IT-01059 |

71,190 |

|

IT-01060 |

71,127 |

|

IT-01061 |

71,076 |

|

IT-01062 |

71,036 |

|

IT-01063 |

70,999 |

|

IT-01064 |

69,097 |

|

IT-01065 |

67,449 |

|

IT-01066 |

66,034 |

|

IT-01067 |

64,805 |

|

IT-01068 |

63,705 |

|

IT-01069 |

62,775 |

|

IT-01070 |

62,049 |

|

IT-01071 |

61,468 |

|

IT-01072 |

60,868 |

|

IT-01073 |

60,305 |

|

IT-01074 |

60,027 |

|

IT-01075 |

59,821 |

|

IT-01076 |

59,691 |

|

IT-01077 |

59,545 |

|

IT-01078 |

58,942 |

|

IT-01079 |

58,676 |

|

IT-01080 |

58,315 |

|

IT-01081 |

50,702 |

|

IT-01082 |

50,827 |

|

IT-01083 |

50,990 |

|

IT-01084 |

51,170 |

|

IT-01085 |

51,350 |

|

IT-01086 |

51,536 |

|

IT-01087 |

50,625 |

|

IT-01088 |

49,880 |

|

IT-01089 |

49,245 |

|

IT-01090 |

48,727 |

|

IT-01091 |

48,284 |

|

IT-01092 |

47,902 |

|

IT-01093 |

47,600 |

|

IT-01094 |

47,337 |

|

IT-01095 |

47,179 |

|

IT-01096 |

47,150 |

|

IT-01097 |

47,043 |

|

IT-01098 |

47,166 |

|

IT-01099 |

47,257 |

|

IT-01100 |

47,190 |

|

IT-01101 |

46,930 |

|

IT-01102 |

46,703 |

|

IT-01103 |

46,521 |

|

IT-01104 |

46,247 |

|

IT-01105 |

47,160 |

|

IT-01106 |

47,199 |

|

IT-01107 |

47,280 |

|

IT-01108 |

47,372 |

|

IT-01109 |

47,470 |

|

IT-01110 |

47,576 |

|

IT-01111 |

46,624 |

|

IT-01112 |

45,838 |

|

IT-01113 |

45,170 |

|

IT-01114 |

44,582 |

|

IT-01115 |

44,096 |

|

IT-01116 |

43,669 |

|

IT-01117 |

43,276 |

|

IT-01118 |

43,047 |

|

IT-01119 |

42,857 |

|

IT-01120 |

42,750 |

|

IT-01121 |

42,599 |

|

IT-01122 |

42,602 |

|

IT-01123 |

42,620 |

|

IT-01124 |

42,557 |

|

IT-01125 |

42,278 |

|

IT-01126 |

42,114 |

|

IT-01127 |

41,938 |

|

IT-01129 |

43,699 |

|

IT-01130 |

43,626 |

|

IT-01131 |

43,592 |

|

IT-01132 |

43,575 |

|

IT-01133 |

43,571 |

|

IT-01134 |

43,556 |

|

IT-01135 |

42,195 |

|

IT-01136 |

41,663 |

|

IT-01137 |

41,190 |

|

IT-01138 |

40,780 |

|

IT-01139 |

40,399 |

|

IT-01140 |

39,778 |

|

IT-01141 |

39,302 |

|

IT-01142 |

39,202 |

|

IT-01143 |

39,165 |

|

IT-01144 |

39,164 |

|

IT-01145 |

38,803 |

|

IT-01146 |

38,495 |

|

IT-01147 |

38,278 |

|

IT-01148 |

89,152 |

|

IT-01149 |

87,858 |

|

IT-01150 |

86,157 |

|

IT-01151 |

83,942 |

|

IT-01152 |

82,420 |

|

IT-01153 |

80,472 |

|

IT-01154 |

79,943 |

|

IT-01155 |

78,248 |

|

IT-01156 |

77,526 |

|

IT-01157 |

77,302 |

|

IT-01158 |

77,224 |

|

IT-01159 |

77,225 |

|

IT-01160 |

77,012 |

|

IT-01161 |

76,500 |

|

IT-01162 |

76,551 |

|

IT-01163 |

76,249 |

|

IT-01164 |

62,520 |

|

IT-01165 |

62,649 |

|

IT-01166 |

62,818 |

|

IT-01167 |

62,991 |

|

IT-01168 |

63,173 |

|

IT-01169 |

63,350 |

|

IT-01170 |

62,224 |

|

IT-01171 |

61,267 |

|

IT-01172 |

60,477 |

|

IT-01173 |

59,815 |

|

IT-01174 |

59,255 |

|

IT-01175 |

58,767 |

|

IT-01176 |

58,351 |

|

IT-01177 |

57,976 |

|

IT-01178 |

57,709 |

|

IT-01179 |

57,623 |

|

IT-01180 |

57,827 |

|

IT-01181 |

58,033 |

|

IT-01182 |

58,230 |

|

IT-01183 |

58,258 |

|

IT-01184 |

58,280 |

|

IT-01185 |

58,152 |

|

IT-01186 |

58,032 |

|

IT-01187 |

57,794 |

|

IT-01188 |

57,824 |

|

IT-01189 |

57,919 |

|

IT-01190 |

58,055 |

|

IT-01191 |

58,206 |

|

IT-01192 |

58,364 |

|

IT-01193 |

58,532 |

|

IT-01194 |

57,814 |

|

IT-01195 |

57,219 |

|

IT-01196 |

56,738 |

|

IT-01197 |

56,341 |

|

IT-01198 |

56,001 |

|

IT-01199 |

55,718 |

|

IT-01200 |

55,544 |

|

IT-01201 |

55,653 |

|

IT-01202 |

55,498 |

|

IT-01203 |

55,455 |

|

IT-01204 |

55,470 |

|

IT-01205 |

55,598 |

|

IT-01206 |

55,718 |

|

IT-01207 |

55,688 |

|

IT-01208 |

55,593 |

|

IT-01209 |

55,350 |

|

IT-01210 |

55,218 |

|

IT-01211 |

54,979 |

|

IT-01212 |

52,394 |

|

IT-01213 |

52,486 |

|

IT-01214 |

52,616 |

|

IT-01215 |

52,765 |

|

IT-01216 |

52,917 |

|

IT-01217 |

53,081 |

|

IT-01218 |

52,528 |

|

IT-01219 |

52,086 |

|

IT-01220 |

51,726 |

|

IT-01221 |

51,416 |

|

IT-01222 |

51,183 |

|

IT-01223 |

50,812 |

|

IT-01224 |

50,861 |

|

IT-01225 |

50,805 |

|

IT-01226 |

50,842 |

|

IT-01227 |

50,995 |

|

IT-01228 |

51,060 |

|

IT-01229 |

51,075 |

|

IT-01230 |

50,986 |

|

IT-01231 |

50,874 |

|

IT-01232 |

50,808 |

|

IT-01233 |

50,381 |

|

IT-01234 |

51,028 |

|

IT-01235 |

51,116 |

|

IT-01236 |

51,247 |

|

IT-01237 |

51,393 |

|

IT-01238 |

51,544 |

|

IT-01239 |

51,706 |

|

IT-01240 |

50,810 |

|

IT-01241 |

50,492 |

|

IT-01242 |

50,232 |

|

IT-01243 |

50,014 |

|

IT-01244 |

49,845 |

|

IT-01245 |

49,870 |

|

IT-01246 |

49,883 |

|

IT-01247 |

49,878 |

|

IT-01248 |

49,957 |

|

IT-01249 |

50,045 |

|

IT-01250 |

49,778 |

|

IT-01251 |

49,700 |

|

IT-01252 |

49,537 |

|

IT-01253 |

151,201 |

|

IT-01254 |

149,270 |

|

IT-01255 |

145,230 |

|

IT-01256 |

140,771 |

|

IT-01257 |

129,685 |

|

IT-01258 |

129,876 |

|

IT-01259 |

129,753 |

|

IT-01260 |

129,723 |

|

IT-01261 |

128,703 |

|

IT-01262 |

127,404 |

|

IT-01263 |

126,225 |

|

IT-01264 |

125,754 |

|

IT-01265 |

124,835 |

|

IT-01266 |

124,195 |

|

IT-01267 |

124,347 |

|

IT-01268 |

124,594 |

|

IT-01269 |

124,568 |

|

IT-01270 |

117,455 |

|

IT-01271 |

118,112 |

|

IT-01272 |

118,279 |

|

IT-01273 |

118,532 |

|

IT-01274 |

117,933 |

|

IT-01275 |

117,146 |

|

IT-01276 |

116,665 |

|

IT-01277 |

116,463 |

|

IT-01278 |

115,929 |

|

IT-01279 |

115,688 |

|

IT-01280 |

115,930 |

|

IT-01281 (*) |

– |

|

IT-01282 |

120,780 |

|

IT-01283 |

116,790 |

|

IT-01284 |

98,601 |

|

IT-01285 |

98,622 |

|

IT-01286 |

98,554 |

|

IT-01287 |

96,993 |

|

IT-01288 |

93,524 |

|

IT-01289 |

92,779 |

|

IT-01290 |

85,922 |

|

IT-01291 |

85,977 |

|

IT-01292 |

86,072 |

|

IT-01293 |

86,183 |

|

IT-01294 |

86,309 |

|

IT-01295 |

86,430 |

|

IT-01296 |

85,497 |

|

IT-01297 |

84,711 |

|

IT-01298 |

84,066 |

|

IT-01299 |

83,522 |

|

IT-01300 |

83,160 |

|

IT-01301 |

82,003 |

|

IT-01302 |

82,012 |

|

IT-01303 |

82,114 |

|

IT-01304 |

82,074 |

|

IT-01305 |

84,060 |

|

IT-01306 |

84,166 |

|

IT-01307 |

84,277 |

|

IT-01308 |

84,396 |

|

IT-01309 |

83,659 |

|

IT-01310 |

83,042 |

|

IT-01311 |

82,089 |

|

IT-01312 |

81,721 |

|

IT-01313 |

80,880 |

|

IT-01314 |

80,946 |

|

IT-01315 |

80,944 |

|

IT-01316 |

83,261 |

|

IT-01317 |

83,367 |

|

IT-01318 |

83,479 |

|

IT-01319 |

76,279 |

|

IT-01320 |

75,791 |

|

IT-01321 |

75,411 |

|

IT-01322 |

75,078 |

|

IT-01323 |

74,852 |

|

IT-01324 |

74,358 |

|

IT-01325 |

74,085 |

|

IT-01326 |

73,700 |

|

IT-01327 |

61,928 |

|

IT-01328 |

59,094 |

|

IT-01329 |

58,742 |

|

IT-01330 |

58,671 |

|

IT-01331 |

58,590 |

|

IT-01332 |

58,060 |

|

IT-01333 |

57,787 |

|

IT-01334 |

57,420 |

|

IT-01335 |

47,337 |

|

IT-01336 |

46,597 |

|

IT-01337 |

46,529 |

|

IT-01338 |

46,654 |

|

IT-01339 |

46,626 |

|

IT-01340 |

46,179 |

|

IT-01341 |

45,994 |

|

IT-01342 |

45,716 |

|

IT-01343 |

43,276 |

|

IT-01344 |

42,959 |

|

IT-01345 |

42,110 |

|

IT-01346 |

41,988 |

|

IT-01347 |

42,039 |

|

IT-01348 |

42,014 |

|

IT-01349 |

41,774 |

|

IT-01350 |

41,613 |

|

IT-01351 |

41,432 |

|

IT-01352 |

41,156 |

|

IT-01353 |

39,016 |

|

IT-01354 |

38,739 |

|

IT-01355 |

38,761 |

|

IT-01356 |

38,453 |

|

IT-01357 |

38,145 |

|

IT-01358 |

37,923 |

|

IT-01359 |

75,761 |

|

IT-01360 |

75,717 |

|

IT-01361 |

75,800 |

|

IT-01362 |

75,674 |

|

IT-01363 |

75,266 |

|

IT-01364 |

75,302 |

|

IT-01365 |

74,993 |

|

IT-01366 |

57,709 |

|

IT-01367 |

57,458 |

|

IT-01368 |

57,263 |

|

IT-01369 |

57,116 |

|

IT-01370 |

57,364 |

|

IT-01371 |

57,445 |

|

IT-01372 |

57,528 |

|

IT-01373 |

57,400 |

|

IT-01374 |

57,273 |

|

IT-01375 |

57,030 |

|

IT-01376 |

54,852 |

|

IT-01377 |

54,994 |

|

IT-01378 |

55,146 |

|

IT-01379 |

55,151 |

|

IT-01380 |

55,097 |

|

IT-01381 |

54,852 |

|

IT-01382 |

54,718 |

|

IT-01383 |

54,476 |

|

IT-01384 |

50,414 |

|

IT-01385 |

50,505 |

|

IT-01386 |

50,596 |

|

IT-01387 |

50,643 |

|

IT-01388 |

50,585 |

|

IT-01389 |

50,469 |

|

IT-01390 |

50,402 |

|

IT-01391 |

49,972 |

|

IT-01392 |

49,414 |

|

IT-01393 |

49,504 |

|

IT-01394 |

49,618 |

|

IT-01395 |

49,407 |

|

IT-01396 |

49,325 |

|

IT-01397 |

49,158 |

|

IT-01398 |

123,848 |

|

IT-01399 |

123,618 |

|

IT-01400 |

123,487 |

|

IT-01401 |

123,780 |

|

IT-01402 |

123,805 |

|

IT-01403 |

115,109 |

|

IT-01404 |

115,383 |

|

IT-01405 |

81,262 |

|

IT-01406 |

81,287 |

|

IT-01407 |

81,430 |

|

IT-01408 |

81,431 |

|

IT-01409 |

80,285 |

|

IT-01410 |

80,384 |

|

IT-01411 |

80,415 |

|

IT-01412 |

66,657 |

|

IT-01413 |

68,859 |

|

IT-01414 |

68,859 |

|

IT-01415 |

68,859 |

|

IT-01416 |

68,859 |

|

IT-01417 |

68,859 |

|

IT-01418 |

68,859 |

|

IT-01419 |

68,859 |

|

IT-01420 |

68,859 |

|

IT-01421 |

68,859 |

|

IT-01422 |

68,859 |

|

IT-01423 |

68,859 |

|

IT-01424 |

68,859 |

|

IT-01425 |

68,859 |

|

IT-01426 |

68,859 |

|

IT-01427 |

68,859 |

|

IT-01428 |

85,119 |

|

IT-01429 |

73,881 |

|

IT-01430 |

72,478 |

|

IT-01431 |

71,850 |

|

IT-01432 |

70,816 |

|

IT-01433 |

70,535 |

|

IT-01434 |

77,003 |

|

IT-01435 |

76,272 |

|

IT-01436 |

75,699 |

|

IT-01437 |

71,086 |

|

IT-01438 |

70,791 |

|

IT-01439 |

69,926 |

|

IT-01440 |

69,606 |

|

IT-01441 |

56,689 |

|

IT-01442 |

54,990 |

|

IT-01443 (*) |

– |

|

IT-01451 |

34,087 |

|

IT-01452 |

34,083 |

|

IT-01453 |

34,083 |

|

IT-01454 |

34,080 |

|

IT-01455 |

34,527 |

|

IT-01457 |

75,777 |

|

IT-01458 |

75,570 |

|

IT-01459 |

75,301 |

|

IT-01460 |

59,440 |

|

IT-01461 |

59,020 |

|

IT-01462 |

58,751 |

|

IT-01463 |

46,942 |

|

IT-01464 |

46,761 |

|

IT-01465 |

46,574 |

|

IT-01466 |

42,290 |

|

IT-01467 |

42,153 |

|

IT-01468 |

41,976 |

|

IT-01469 |

38,973 |

|

IT-01470 |

38,854 |

|

IT-01471 |

38,544 |

|

IT-01472 |

76,754 |

|

IT-01473 |

76,639 |

|

IT-01474 |

76,683 |

|

IT-01475 |

58,298 |

|

IT-01476 |

58,226 |

|

IT-01477 |

58,103 |

|

IT-01478 |

55,605 |

|

IT-01479 |

55,404 |

|

IT-01480 |

55,268 |

|

IT-01481 |

50,996 |

|

IT-01482 |

50,920 |

|

IT-01483 |

50,853 |

|

IT-01484 |

49,962 |

|

IT-01485 |

49,823 |

|

IT-01486 |

49,743 |

|

IT-01487 |

74,667 |

|

IT-01488 |

74,452 |

|

IT-01489 |

74,173 |

|

IT-01490 |

58,545 |

|

IT-01491 |

58,120 |

|

IT-01492 |

57,842 |

|

IT-01493 |

46,416 |

|

IT-01494 |

46,227 |

|

IT-01495 |

46,037 |

|

IT-01496 |

41,781 |

|

IT-01497 |

41,642 |

|

IT-01498 |

41,460 |

|

IT-01499 |

38,618 |

|

IT-01500 |

38,497 |

|

IT-01501 |

38,183 |

|

IT-01502 |

75,505 |

|

IT-01503 |

75,378 |

|

IT-01504 |

75,409 |

|

IT-01505 |

57,539 |

|

IT-01506 |

57,460 |

|

IT-01507 |

57,331 |

|

IT-01508 |

55,104 |

|

IT-01509 |

54,896 |

|

IT-01510 |

54,759 |

|

IT-01511 |

50,590 |

|

IT-01512 |

50,509 |

|

IT-01513 |

50,440 |

|

IT-01514 |

49,587 |

|

IT-01515 |

49,445 |

|

IT-01516 |

49,360 |

|

IT-01517 |

75,441 |

|

IT-01518 |

88,409 |

|

IT-01519 |

76,724 |

|

IT-01523 |

78,869 |

|

IT-01524 |

116,778 |

|

IT-01525 |

55,274 |

|

IT-01526 |

55,097 |

|

IT-01527 |

70,531 |

|

IT-01529 |

76,368 |

|

IT-01530 |

76,027 |

|

IT-01600 |

0,000 |

|

IT-01601 |

0,000 |

|

IT-01602 |

0,000 |

|

IT-01603 |

0,000 |

|

IT-01604 |

0,000 |

|

IT-01605 |

0,000 |

|

IT-01606 |

0,000 |

|

IT-01607 |

0,000 |

|

IT-01608 |

0,000 |

|

IT-01609 |

0,000 |

|

IT-01610 |

0,000 |

|

IT-01611 |

0,000 |

|

IT-01612 |

0,000 |

|

IT-01613 |

0,000 |

|

IT-01614 |

0,000 |

|

IT-01615 |

0,000 |

|

IT-01616 |

0,000 |

|

IT-01617 |

0,000 |

|

IT-01618 |

0,000 |

|

IT-01619 |

0,000 |

|

IT-01620 |

0,000 |

|

IT-01621 |

0,000 |

|

IT-01622 |

0,000 |

|

IT-01623 |

0,000 |

|

IT-01624 |

0,000 |

|

IT-01625 |

0,000 |

|

IT-01626 |

0,000 |

|

IT-01627 |

0,000 |

|

IT-01628 |

0,000 |

|

IT-01629 |

0,000 |

|

IT-01630 |

0,000 |

|

IT-01631 |

0,000 |

|

IT-01632 |

0,000 |

|

IT-01633 |

0,000 |

|

IT-01634 |

0,000 |

|

IT-01635 |

0,000 |

|

IT-01636 |

0,000 |

|

IT-01637 |

0,000 |

|

IT-01638 |

0,000 |

|

IT-01639 |

0,000 |

|

IT-01640 |

0,000 |

|

IT-01641 |

0,000 |

|

IT-01642 |

0,000 |

|

IT-01643 |

0,000 |

|

IT-01644 |

0,000 |

|

IT-01645 |

0,000 |

|

IT-01646 |

0,000 |

|

IT-01647 |

0,000 |

|

IT-01648 |

0,000 |

|

IT-01649 |

0,000 |

|

IT-01650 |

0,000 |

|

IT-01651 |

0,000 |

|

IT-01652 |

0,000 |

|

IT-01653 |

0,000 |

|

IT-01654 |

0,000 |

|

IT-01655 |

0,000 |

|

IT-01656 |

0,000 |

|

IT-01657 |

0,000 |

|

IT-01658 |

0,000 |

|

IT-01659 |

0,000 |

|

IT-01660 |

0,000 |

|

IT-01661 |

0,000 |

|

IT-01662 |

0,000 |

|

IT-01663 |

0,000 |

|

IT-01664 |

0,000 |

|

IT-01665 |

0,000 |

|

IT-01666 |

0,000 |

|

IT-01667 |

0,000 |

|

IT-01668 |

0,000 |

|

IT-01669 |

0,000 |

|

IT-01670 |

0,000 |

|

IT-01671 |

0,000 |

|

IT-01672 |

0,000 |

|

IT-01673 |

0,000 |

|

IT-01674 |

0,000 |

|

IT-01675 |

0,000 |

|

IT-01676 |

0,000 |

|

IT-01677 |

0,000 |

|

IT-01678 |

0,000 |

|

IT-01679 |

0,000 |

|

IT-01680 |

0,000 |

|

IT-01681 |

0,000 |

|

IT-01682 |

0,000 |

|

IT-01683 |

0,000 |

|

IT-01684 |

0,000 |

|

IT-01685 |

0,000 |

|

IT-01686 |

0,000 |

|

IT-01687 |

0,000 |

|

IT-01688 |

0,000 |

|

IT-01689 |

0,000 |

|

IT-01690 |

0,000 |

|

IT-01691 |

0,000 |

|

IT-01692 |

0,000 |

|

IT-01693 |

0,000 |

|

IT-01694 |

0,000 |

|

IT-01695 |

0,000 |

|

IT-01696 |

0,000 |

|

IT-01697 |

0,000 |

|

IT-01698 |

0,000 |

|

IT-01699 |

0,000 |

|

IT-01700 |

0,000 |

|

IT-01701 |

0,000 |

|

IT-01702 |

0,000 |

|

IT-01703 |

0,000 |

|

IT-01704 |

0,000 |

|

IT-01705 |

0,000 |

|

IT-01706 |

0,000 |

|

IT-01707 |

0,000 |

|

IT-01708 |

0,000 |

|

IT-01709 |

0,000 |

|

IT-01710 |

0,000 |

|

IT-01711 |

0,000 |

|

IT-01712 |

0,000 |

|

IT-01713 |

0,000 |

|

IT-01714 |

0,000 |

|

IT-01715 |

0,000 |

|

IT-01716 |

0,000 |

|

IT-01717 |

0,000 |

|

IT-01718 |

0,000 |

|

IT-01719 |

0,000 |

|

IT-01720 |

0,000 |

|

IT-01721 |

0,000 |

|

IT-01722 |

0,000 |

|

IT-01723 |

0,000 |

|

IT-01724 |

0,000 |

|

IT-01725 |

0,000 |

|

IT-01726 |

0,000 |

|

IT-01727 |

0,000 |

|

IT-01728 |

0,000 |

|

IT-01729 |

0,000 |

|

IT-01730 |

0,000 |

|

IT-01731 |

0,000 |

|

IT-01732 |

0,000 |

|

IT-01733 |

0,000 |

|

IT-01734 |

0,000 |

|

IT-01735 |

0,000 |

|

IT-01736 |

0,000 |

|

IT-01737 |

0,000 |

|

IT-01738 |

0,000 |

|

IT-01739 |

0,000 |

|

IT-01740 |

0,000 |

|

IT-01741 |

0,000 |

|

IT-01742 |

0,000 |

|

IT-01743 |

0,000 |

|

IT-01744 |

0,000 |

|

IT-01745 |

0,000 |

|

IT-01746 |

0,000 |

|

IT-01747 |

0,000 |

|

IT-01748 |

0,000 |

|

IT-01749 |

0,000 |

|

IT-01750 |

0,000 |

|

IT-01751 |

0,000 |

|

IT-01752 |

0,000 |

|

IT-01753 |

0,000 |

|

IT-01754 |

0,000 |

|

IT-01755 |

0,000 |

|

IT-01756 |

0,000 |

|

IT-01757 |

0,000 |

|

IT-01758 |

0,000 |

|

IT-01759 |

0,000 |

|

IT-01760 |

0,000 |

|

IT-01761 |

0,000 |

|

IT-01762 |

0,000 |

|

IT-01763 |

0,000 |

|

IT-01764 |

0,000 |

|

IT-01765 |

0,000 |

|

IT-01766 |

0,000 |

|

IT-01767 |

0,000 |

|

IT-01768 |

0,000 |

|

IT-01769 |

0,000 |

|

IT-01770 |

0,000 |

|

IT-01771 |

0,000 |

|

IT-01772 |

0,000 |

|

IT-01773 |

0,000 |

|

IT-01774 |

0,000 |

|

IT-01775 |

0,000 |

|

IT-01776 |

0,000 |

|

IT-01777 |

0,000 |

|

IT-01778 |

0,000 |

|

IT-01779 |

0,000 |

|

IT-01780 |

0,000 |

|

IT-01781 |

0,000 |

|

IT-01782 |

0,000 |

|

IT-01783 |

0,000 |

|

IT-01784 |

0,000 |

|

IT-01785 |

0,000 |

|

IT-01786 |

0,000 |

|

IT-01787 |

0,000 |

|

IT-01788 |

0,000 |

|

IT-01789 |

0,000 |

|

IT-01790 |

0,000 |

|

IT-01791 |

0,000 |

|

IT-01792 |

0,000 |

|

IT-01793 |

0,000 |

|

IT-01794 |

0,000 |

|

IT-01795 |

0,000 |

|

IT-01796 |

0,000 |

|

IT-01797 |

0,000 |

|

IT-01798 |

0,000 |

|

IT-01799 |

0,000 |

|

IT-01800 |

0,000 |

|

IT-01801 |

0,000 |

|

IT-01802 |

0,000 |

|

IT-01803 |

0,000 |

|

IT-01804 |

0,000 |

|

IT-01805 |

0,000 |

|

IT-01806 |

0,000 |

|

IT-01807 |

0,000 |

|

IT-01808 |

0,000 |

|

IT-01809 |

0,000 |

|

IT-01810 |

0,000 |

|

IT-01811 |

0,000 |

|

IT-01812 |

0,000 |

|

IT-01813 |

0,000 |

|

IT-01814 |

0,000 |

|

IT-01815 |

0,000 |

|

IT-01816 |

0,000 |

|

IT-01817 |

0,000 |

|

IT-01818 |

0,000 |

|

IT-01819 |

0,000 |

|

IT-01820 |

0,000 |

|

IT-01821 |

0,000 |

|

IT-01822 |

0,000 |

|

IT-01823 |

0,000 |

|

IT-01824 |

0,000 |

|

IT-01825 |

0,000 |

|

IT-01826 |

0,000 |

|

IT-01827 |

0,000 |

|

IT-01828 |

0,000 |

|

IT-01829 |

0,000 |

|

IT-01830 |

0,000 |

|

IT-01831 |

0,000 |

|

IT-01832 |

0,000 |

|

IT-01833 |

0,000 |

|

IT-01834 |

0,000 |

|

IT-01835 |

0,000 |

|

IT-01836 |

0,000 |

|

IT-01837 |

0,000 |

|

IT-01838 |

0,000 |

|

IT-01839 |

0,000 |

|

IT-01840 |

0,000 |

|

IT-01841 |

0,000 |

|

IT-01842 (*) |

– |

|

IT-01843 |

0,000 |

|

IT-01844 |

0,000 |

|

IT-01845 |

0,000 |

|

IT-01846 |

0,000 |

|

IT-01847 |

0,000 |

|

IT-01848 |

0,000 |

|

IT-01849 |

0,000 |

|

IT-01850 |

0,000 |

|

IT-01851 |

0,000 |

|

IT-01852 |

0,000 |

|

IT-01853 |

0,000 |

|

IT-01854 |

0,000 |

|

IT-01855 |

0,000 |

|

IT-01856 |

0,000 |

|

IT-01857 |

0,000 |

|

IT-01858 |

0,000 |

|

IT-01859 |

0,000 |

|

IT-01860 |

0,000 |

|

IT-01861 |

0,000 |

|

IT-01862 |

0,000 |

|

IT-01863 |

0,000 |

|

IT-01864 |

0,000 |

|

IT-01865 |

0,000 |

|

IT-01866 |

0,000 |

|

IT-01867 |

0,000 |

|

IT-01868 |

0,000 |

|

IT-01869 |

0,000 |

|

IT-01870 |

0,000 |

|

IT-01871 |

0,000 |

|

IT-01872 |

0,000 |

|

IT-01873 |

0,000 |

|

IT-01874 |

0,000 |

|

IT-01875 |

0,000 |

|

IT-01876 |

0,000 |

|

IT-01877 |

0,000 |

|

IT-01878 |

0,000 |

|

IT-01879 |

0,000 |

|

IT-01880 |

0,000 |

|

IT-01881 |

0,000 |

|

IT-01882 |

0,000 |

|

IT-01883 |

0,000 |

|

IT-01884 |

0,000 |

|

IT-01885 |

0,000 |

|

IT-01886 |

0,000 |

|

IT-01887 |

0,000 |

|

IT-01888 |

0,000 |

|

IT-01889 |

0,000 |

|

IT-01890 |

0,000 |

|

IT-01891 |

0,000 |

|

IT-01892 |

0,000 |

|

IT-01893 |

0,000 |

|

IT-01894 |

0,000 |

|

IT-01895 |

0,000 |

|

IT-01896 |

0,000 |

|

IT-01897 |

0,000 |

|

IT-01898 |

0,000 |

|

IT-01899 |

0,000 |

|

IT-01900 |

0,000 |

|

IT-01901 |

0,000 |

|

IT-01902 |

0,000 |

|

IT-01903 |

0,000 |

|

IT-01904 |

0,000 |

|

IT-01905 |

0,000 |

|

IT-01906 |

0,000 |

|

IT-01907 |

0,000 |

|

IT-01908 |

0,000 |

|

IT-01909 |

0,000 |

|

IT-01910 |

0,000 |

|

IT-01911 |

0,000 |

|

IT-01912 |

0,000 |

|

IT-01913 |

0,000 |

|

IT-01914 |

0,000 |

|

IT-01915 |

0,000 |

|

IT-01916 |

0,000 |

|

IT-01917 |

0,000 |

|

IT-01918 |

0,000 |

|

IT-01919 |

0,000 |

|

IT-01920 |

0,000 |

|

IT-01921 |

0,000 |

|

IT-01922 |

0,000 |

|

IT-01923 |

0,000 |

|

IT-01924 |

0,000 |

|

IT-01925 |

0,000 |

|

IT-01926 |

0,000 |

|

IT-01927 |

0,000 |

|

IT-01928 |

0,000 |

|

IT-01929 |

0,000 |

|

IT-01930 |

0,000 |

|

IT-01931 |

0,000 |

|

IT-01932 |

0,000 |

|

IT-01933 |

0,000 |

|

IT-01934 |

0,000 |

|

IT-01935 |

0,000 |

|

IT-01936 |

0,000 |

|

IT-01937 |

0,000 |

|

IT-01938 |

0,000 |

|

IT-01939 |

0,000 |

|

IT-01940 |

0,000 |

|

IT-01941 |

0,000 |

|

IT-01942 |

0,000 |

|

IT-01943 |

0,000 |

|

IT-01944 |

0,000 |

|

IT-01945 |

0,000 |

|

IT-01946 |

0,000 |

|

IT-01947 |

0,000 |

|

IT-01948 |

0,000 |

|

IT-01949 |

0,000 |

|

IT-01950 |

0,000 |

|

IT-01951 |

0,000 |

|

IT-01952 |

0,000 |

|

IT-01953 |

0,000 |

|

IT-01954 |

0,000 |

|

IT-01955 |

0,000 |

|

IT-01956 |

0,000 |

|

IT-01957 |

0,000 |

|

IT-01958 |

0,000 |

|

IT-01959 |

0,000 |

|

IT-01960 |

0,000 |

|

IT-01961 |

0,000 |

|

IT-01962 |

0,000 |

|

IT-01963 |

0,000 |

|

IT-01964 |

0,000 |

|

IT-01965 |

0,000 |

|

IT-01966 |

0,000 |

|

IT-01967 |

0,000 |

|

IT-01968 |

0,000 |

|

IT-01969 |

0,000 |

|

IT-01970 |

0,000 |

|

IT-01971 |

0,000 |

|

IT-01972 |

0,000 |

|

IT-01989 |

0,000 |

|

IT-01990 |

0,000 |

|

IT-01991 |

0,000 |

|

IT-01992 |

0,000 |

|

IT-01993 |

0,000 |

|

IT-01994 |

0,000 |

|

IT-01995 |

0,000 |

|

IT-01996 |

0,000 |

|

IT-01997 |

0,000 |

|

IT-01998 |

0,000 |

|

IT-01999 |

0,000 |

|

IT-02000 |

0,000 |

|

IT-02001 |

0,000 |

|

IT-02002 |

0,000 |

|

IT-02003 |

0,000 |

|

IT-02004 (*) |

– |

|

IT-02005 |

0,000 |

|

IT-02006 |

0,000 |

|

IT-02007 |

0,000 |

|

IT-02008 |

0,000 |

|

IT-02009 |

0,000 |

|

IT-02011 |

0,000 |

|

IT-02012 |

0,000 |

|

IT-02013 |

0,000 |

|

IT-02014 |

0,000 |

|

IT-02015 |

0,000 |

|

IT-02016 |

0,000 |

|

IT-02017 |

0,000 |

|

IT-02018 |

0,000 |

|

IT-02019 |

0,000 |

|

IT-02020 |

0,000 |

|

IT-02021 |

0,000 |

|

IT-02022 |

0,000 |

|

IT-02023 |

0,000 |

|

IT-02024 |

0,000 |

|

IT-02025 |

0,000 |

|

IT-02026 |

0,000 |

|

IT-02027 |

0,000 |

|

IT-02028 |

0,000 |

|

IT-02029 |

0,000 |

|

IT-02030 |

0,000 |

|

IT-02031 |

0,000 |

|

IT-02032 |

0,000 |

|

IT-02033 |

0,000 |

|

IT-02034 |

0,000 |

|

IT-02035 |

0,000 |

|

IT-02036 |

0,000 |

|

IT-02037 |

0,000 |

|

IT-02038 |

0,000 |

|

IT-02039 |

0,000 |

|

IT-02040 |

0,000 |

|

IT-02041 |

0,000 |

|

IT-02042 |

0,000 |

|

IT-02043 |

0,000 |

|

IT-02044 |

0,000 |

|

IT-02045 |

0,000 |

|

IT-02046 |

0,000 |

|

IT-02047 |

0,000 |

|

IT-02048 |

0,000 |

|

IT-02049 |

0,000 |

|

IT-02050 |

0,000 |

|

IT-02051 |

0,000 |

|

IT-02052 |

0,000 |

|

IT-02053 |

0,000 |

|

IT-02054 |

0,000 |

|

IT-02055 |

0,000 |

|

IT-02056 |

0,000 |

|

IT-02057 |

0,000 |

|

IT-02058 |

0,000 |

|

IT-02059 |

0,000 |

|

IT-02060 |

0,000 |

|

IT-02061 |

0,000 |

|

IT-02062 |

0,000 |

|

IT-02063 |

0,000 |

|

IT-02064 |

0,000 |

|

IT-02065 |

0,000 |

|

IT-02066 |

0,000 |

|

IT-02067 |

0,000 |

|

IT-02068 |

0,000 |

|

IT-02069 |

0,000 |

|

IT-02070 |

0,000 |

|

IT-02071 |

0,000 |

|

IT-02072 |

0,000 |

|

IT-02073 |

0,000 |

|

IT-02074 |

0,000 |

|

IT-02075 |

0,000 |

|

IT-02076 |

0,000 |

|

IT-02077 |

0,000 |

|

IT-02079 |

0,000 |

|

IT-02080 |

0,000 |

|

IT-04001 |

56,480 |

|

IT-04002 |

56,489 |

|

IT-04003 |

55,988 |

|

IT-04004 |

55,988 |

|

IT-04005 |

– |

|

IT-04006 |

– |

(*) No se incluyen los datos de las instalaciones tipo IT-01281 e IT-01443, ya que no contienen instalaciones dentro de su vida útil regulatoria a 1 de enero de 2018. Por la misma razón tampoco se incluyen datos de las instalaciones tipo IT-01842 e IT-02004 del subgrupo a.1.3, ya que son las que contendrían instalaciones de la IT-01281 e IT-01443 respectivamente que no cumplen los límites de consumo establecidos en el artículo 2 del Real Decreto 413/2014.

[Bloque 15: #ai-3]

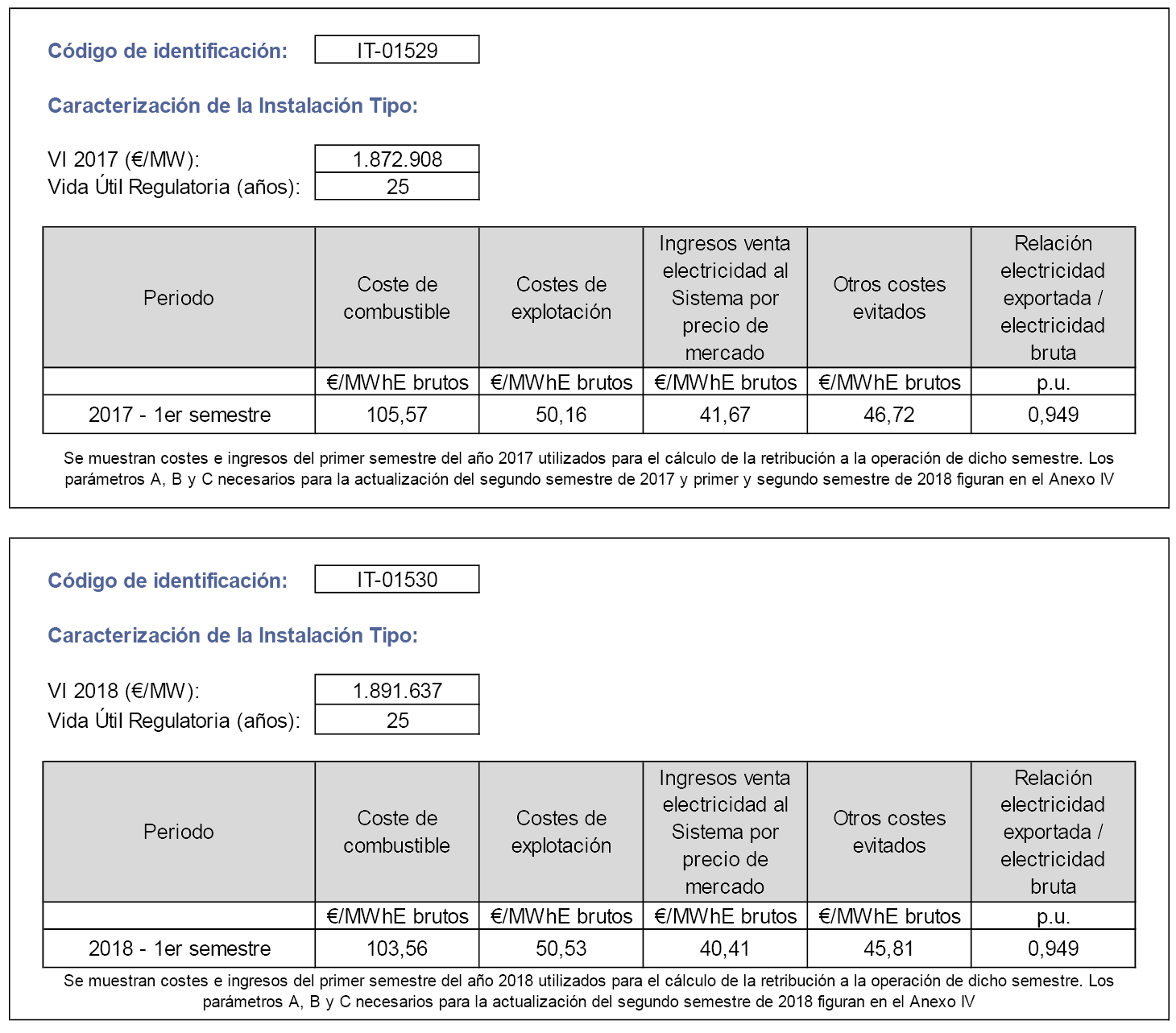

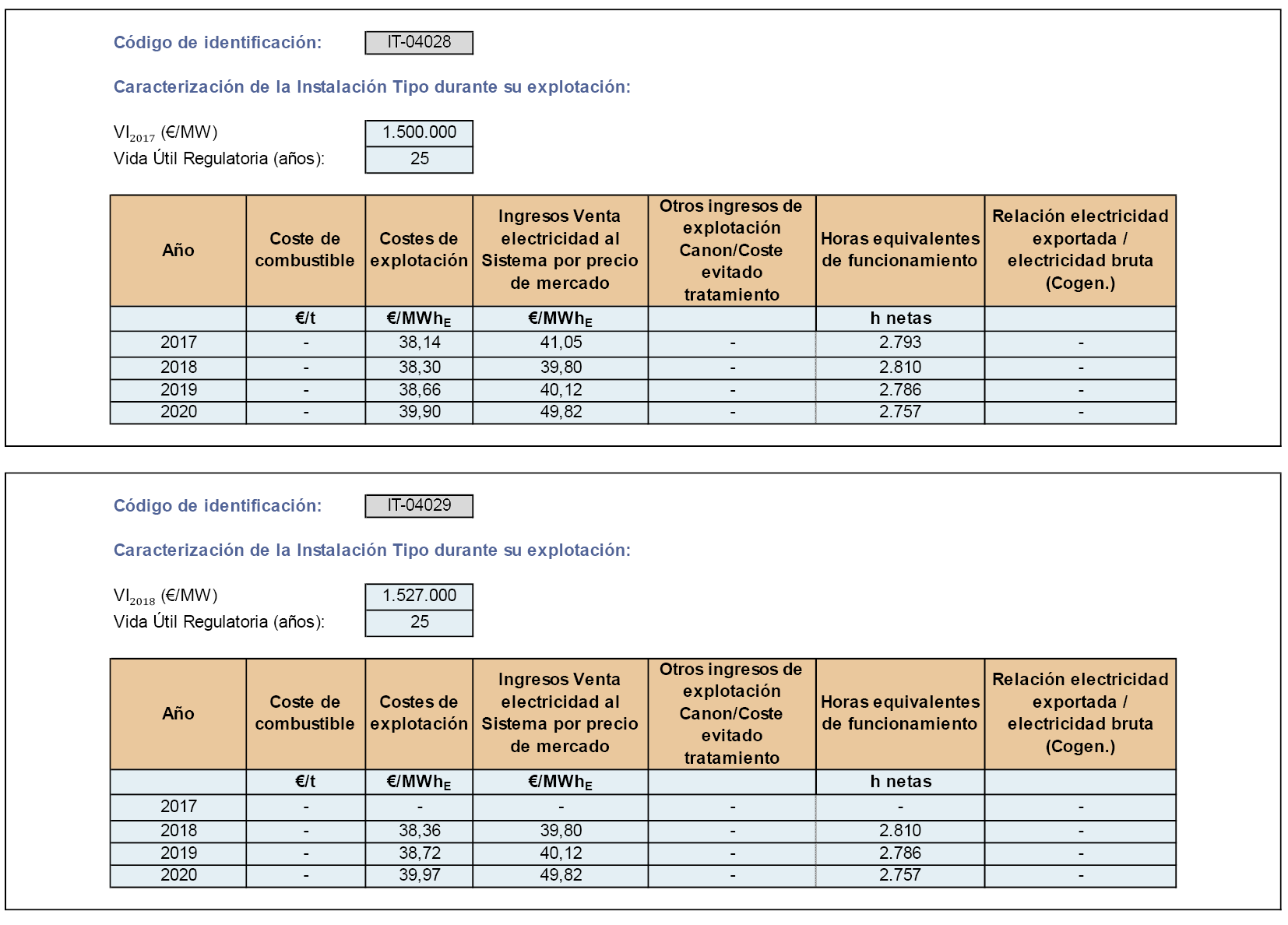

1. Códigos de las instalaciones tipo aplicables a las instalaciones vinculadas a los derechos económicos otorgados en virtud de la disposición adicional cuarta del Real Decreto 413/2014, de 6 de junio, y su clasificación según el citado real decreto.

|

Grupo |

Subgrupo |

Combustible |

Rango de potencia |

Subtipo de tecnología |

Modificación Sustancial |

Año de autorización de explotación definitiva |

Código instalación tipo |

|---|---|---|---|---|---|---|---|

|

a.1 |

a.1.1 |

Gas Natural |

P≤0,5 MW |

Motor |

– |

2017 |

IT-01529 |

|

a.1 |

a.1.1 |

Gas Natural |

P≤0,5 MW |

Motor |

– |

2018 |

IT-01530 |

|

b.4 |

b.4.2 |

– |

>1MW-10 MW |

– |

– |

2017 |

IT-04028 |

|

b.4 |

b.4.2 |

– |

>1MW-10 MW |

– |

– |

2018 |

IT-04029 |

2. Códigos de las instalaciones tipo aplicables a las instalaciones vinculadas a los derechos económicos otorgados en virtud de la disposición adicional cuarta del Real Decreto 413/2014, de 6 de junio, del subgrupo a.1.3.

|

Grupo |

Subgrupo |

Combustible |

Rango de potencia |

Subtipo de tecnología |

Modificación Sustancial |

Año de autorización de explotación definitiva |

Código instalación tipo |

Código Instalación Tipo subgrupo a.1.3 |

|---|---|---|---|---|---|---|---|---|

|

a.1 |

a.1.1 |

Gas Natural |

P≤0,5 MW |

Motor |

– |

2017 |

IT-01529 |

IT-02079 |

|

a.1 |

a.1.1 |

Gas Natural |

P≤0,5 MW |

Motor |

– |

2018 |

IT-01530 |

IT-02080 |

[Bloque 16: #ai-4]

Segundo semiperiodo regulatorio: años 2017, 2018 y 2019

1. Parámetros retributivos de la instalación tipo aplicables en 2017, 2018 y 2019: retribución a la inversión, número de horas equivalentes de funcionamiento mínimo, umbral de funcionamiento y otros parámetros retributivos.

|

Código de identificación |

Vida Útil Regulatoria (años) |

Coeficiente de ajuste C1,a |

Retribución a la Inversión Rinv 2017-2019 (€/MW) |

N.º Horas equivalentes de funcionamiento mínimo Nh Anual 2017-2019 (h) |

Umbral de funcionamiento Uf Anual 2017-2019 (h) |

Porcentajes aplicables a Nh y Uf anuales, para el cálculo del n.º de horas equivalentes de funcionamiento mínimo y del umbral de funcionamiento de los periodos de 3, 6 y 9 meses (%) |

||

|---|---|---|---|---|---|---|---|---|

|

3 meses |

6 meses |

9 meses |

||||||

|

IT-01529 |

25 |

1,000 |

168.064 |

2.100 |

640 |

15 % |

30 % |

45 % |

|

IT-01530 |

25 |

1,000 |

169.744 |

2.100 |

640 |

15 % |

30 % |

45 % |

|

IT-02079 |

25 |

1,000 |

168.064 |

2.100 |

640 |

15 % |

30 % |

45 % |

|

IT-02080 |

25 |

1,000 |

169.744 |

2.100 |

640 |

15 % |

30 % |

45 % |

|

IT-04028 |

25 |

0,8704 |

117.162 |

1.100 |

560 |

20 % |

40 % |

50 % |

|

IT-04029 |

25 |

0,8691 |

119.082 |

1.100 |

560 |

20 % |

40 % |

50 % |

2. Parámetros retributivos de las instalaciones tipo cuyos costes de explotación dependen esencialmente del precio de combustible: retribución a la operación para el primer y segundo semestre de 2017 y primer semestre de 2018 y parámetros A, B, y C de aplicación al segundo semestre de 2017 y primer semestre de 2018.

|

Código IT |

Horas de funcionamiento máximo para la percepción de Ro Anual (h) |

Retribución a la operación Ro (€/MWh) 1º semestre 2017 |

2.º sem. 2017 |

Retribución a la operación Ro (€/MWh) 2.º semestre 2017 |

1.º sem. 2018 |

Retribución a la operación Ro (€/MWh) 1º semestre 2018 |

||||

|---|---|---|---|---|---|---|---|---|---|---|

|

A |

B |

C |

A |

B |

C |

|||||

|

IT-01529 |

– |

70,898 |

1,825 |

1,000 |

0,000 |

70,496 |

1,836 |

1,005 |

1,774 |

71,788 |

|

IT-01530 |

– |

– |

– |

– |

– |

– |

– |

– |

– |

71,474 |

3. Parámetros retributivos de las instalaciones tipo cuyos costes de explotación dependen esencialmente del precio de combustible: parámetros A, B, y C de aplicación al segundo semestre de 2018 y primer y segundo semestre de 2019.

|

Código IT |

2.º sem. 2018 |

1.º sem. 2019 |

2.º sem. 2019 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

A |

B |

C |

A |

B |

C |

A |

B |

C |

|

|

IT-01529 |

1,836 |

1,000 |

0,000 |

1,844 |

1,004 |

0,101 |

1,844 |

1,000 |

0,000 |

|

IT-01530 |

1,825 |

1,000 |

0,000 |

1,836 |

1,005 |

0,099 |

1,836 |

1,000 |

0,000 |

[Bloque 17: #av]

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid